Global Non Peptide Drugs Of Angiotensin Ii Receptor Antagonist Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

211.19 Billion

USD

423.91 Billion

2024

2032

USD

211.19 Billion

USD

423.91 Billion

2024

2032

| 2025 –2032 | |

| USD 211.19 Billion | |

| USD 423.91 Billion | |

| % | |

|

Segmentação do mercado global de medicamentos não peptídicos antagonistas do receptor de angiotensina II, por tipo (afatinibe, trastuzumabe, olmesartana medoxomila, valsartana, irbesartana, telmisartana, losartana, eprosartana, candesartana cilexetila e alisartana isoproxil), aplicação (carcinoma de células escamosas de CPNPC, adenocarcinoma de CPNPC, carcinoma de grandes células de CPNPC, hipertrofia ventricular esquerda, insuficiência cardíaca congestiva, aterosclerose, pressão alta e outros), dosagem (comprimido e outros), via de administração (oral e outros), canal de distribuição (farmácia hospitalar, farmácia de varejo e farmácia online) - tendências do setor e previsão até 2032

Tamanho do mercado de medicamentos não peptídicos antagonistas do receptor da angiotensina II

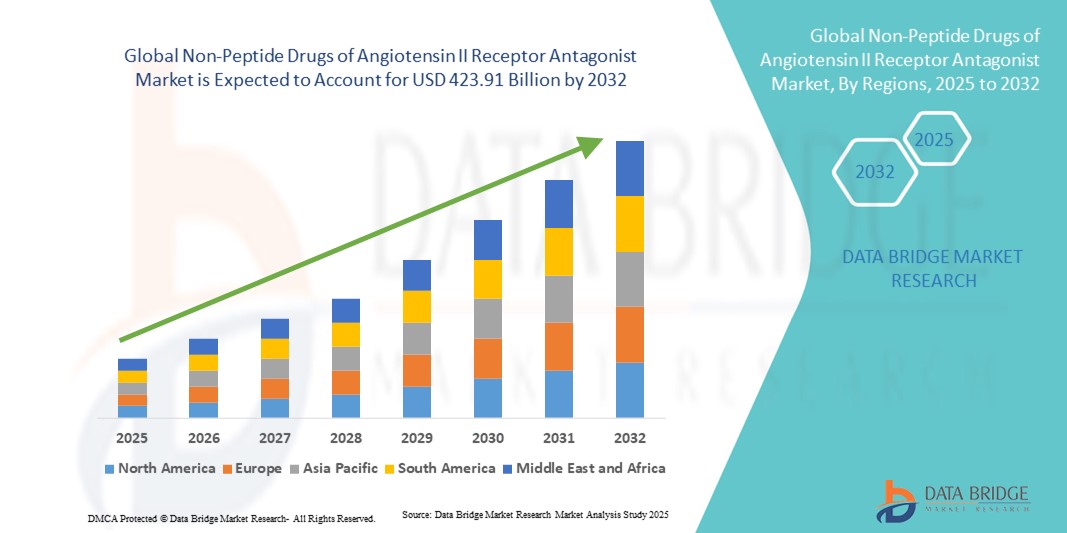

- O tamanho do mercado global de medicamentos não peptídicos antagonistas do receptor da angiotensina II foi avaliado em US$ 211,19 bilhões em 2024 e deve atingir US$ 423,91 bilhões até 2032 , com um CAGR de 9,10% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pelo aumento da carga de hipertensão, insuficiência cardíaca e doença renal crônica , juntamente com a crescente preferência dos médicos por bloqueadores dos receptores da angiotensina (BRAs) devido à sua eficácia, perfil de segurança favorável e menor incidência de efeitos colaterais em comparação com outras classes de anti-hipertensivos.

- Além disso, a crescente disponibilidade de genéricos, a crescente demanda dos pacientes por terapias orais de longo prazo, econômicas e convenientes, e as iniciativas governamentais de apoio ao tratamento de doenças cardiovasculares estão posicionando os BRAs não peptídicos como uma opção terapêutica crucial em todo o mundo. Esses fatores convergentes estão acelerando a adoção desses medicamentos, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Medicamentos Não Peptídeos Antagonistas do Receptor da Angiotensina II

- Os medicamentos não peptídicos antagonistas dos receptores da angiotensina II (BRAs), amplamente prescritos para o tratamento da hipertensão, insuficiência cardíaca e doença renal crônica, são componentes cada vez mais vitais do tratamento cardiovascular devido à sua eficácia, tolerabilidade e capacidade comprovadas de reduzir o risco de acidente vascular cerebral e outros eventos cardiovasculares.

- A crescente demanda por BRAs é alimentada principalmente pela crescente prevalência global de hipertensão, pelo aumento da população geriátrica e pela preferência dos médicos por terapias com perfis de efeitos colaterais favoráveis em comparação aos inibidores da ECA, impulsionando a adoção constante em mercados de saúde desenvolvidos e emergentes.

- A América do Norte dominou o mercado de medicamentos não peptídicos antagonistas do receptor da angiotensina II com a maior participação na receita de 38,5% em 2024, caracterizada pela alta prevalência da doença, infraestrutura avançada de saúde e forte presença dos principais fabricantes farmacêuticos, com os EUA experimentando uma forte adoção impulsionada pela ampla disponibilidade de genéricos e uso orientado por diretrizes.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de medicamentos não peptídicos antagonistas do receptor da angiotensina II durante o período previsto, devido à crescente urbanização, mudanças no estilo de vida, aumento da renda disponível e expansão do acesso ao tratamento cardiovascular em países como China e Índia.

- O segmento de losartana dominou o mercado de medicamentos não peptídicos antagonistas do receptor de angiotensina II com uma participação de 37% em 2024, apoiado por sua introdução precoce, ampla penetração de genéricos e ampla aceitação clínica como terapia de primeira linha para o tratamento da hipertensão.

Escopo do Relatório e Segmentação do Mercado de Medicamentos Não Peptídeos Antagonistas do Receptor da Angiotensina II

|

Atributos |

Principais insights de mercado sobre medicamentos não peptídicos antagonistas do receptor da angiotensina II |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado de medicamentos não peptídicos antagonistas do receptor da angiotensina II

Mudança crescente em direção a terapias combinadas e genéricos

- Uma tendência significativa e crescente no mercado global de BRA não peptídicos é a crescente adoção de terapias de combinação de dose fixa (FDC) que combinam BRAs com outros anti-hipertensivos, como diuréticos ou bloqueadores dos canais de cálcio. Essa abordagem está aumentando a eficácia do tratamento e a adesão dos pacientes, particularmente entre populações com hipertensão resistente ou multifatorial.

- Por exemplo, os FDCs à base de telmisartana estão sendo amplamente utilizados na Europa e na Ásia, oferecendo melhor controle da pressão arterial em comparação com a monoterapia. Da mesma forma, as combinações de valsartana e anlodipino tornaram-se padrão em diversas diretrizes de tratamento, destacando a crescente mudança para opções de terapia dupla e tripla.

- A onda dos genéricos é outra tendência importante que está remodelando o mercado, com ampla disponibilidade de BRAs custo-efetivos, como losartana, valsartana e candesartana, permitindo maior acesso aos pacientes em mercados desenvolvidos e em desenvolvimento. As empresas estão se concentrando cada vez mais em estratégias de gerenciamento do ciclo de vida, incluindo formulações de liberação prolongada e genéricos de marca, para manter seu posicionamento competitivo.

- Essa tendência em direção a terapias combinadas e genéricos com boa relação custo-benefício está transformando as estratégias de tratamento para doenças cardiovasculares, expandindo a acessibilidade e mantendo a eficácia. Consequentemente, fabricantes como Novartis e Teva estão investindo ativamente em formulações de BRA de última geração e linhas de genéricos acessíveis para atender às crescentes demandas de saúde.

- A demanda por terapias baseadas em BRA acessíveis, amigáveis ao paciente e altamente eficazes está crescendo rapidamente em todo o mundo, à medida que os sistemas de saúde buscam reduzir o fardo da hipertensão e das doenças cardiovasculares por meio da inovação e da contenção de custos.

Dinâmica do mercado de medicamentos não peptídicos antagonistas do receptor da angiotensina II

Motorista

Aumento da carga de hipertensão e doenças cardiovasculares

- A crescente prevalência de hipertensão, insuficiência cardíaca e doença renal crônica em todo o mundo é um importante impulsionador da demanda por BRAs, já que essas condições permanecem entre as principais causas de morbidade e mortalidade em todo o mundo.

- Por exemplo, em março de 2024, a Organização Mundial da Saúde destacou que mais de 1,2 mil milhões de adultos em todo o mundo são afetados pela hipertensão, com apenas cerca de um em cada cinco a ter sob controlo, o que sublinha a necessidade urgente de terapias eficazes e bem toleradas, como os BRA.

- Os BRAs são cada vez mais preferidos pelos médicos por sua forte eficácia, menor incidência de tosse e angioedema em comparação aos inibidores da ECA e papel comprovado na redução de eventos cardiovasculares, impulsionando padrões de prescrição consistentes.

- Além disso, a disponibilidade de genéricos acessíveis e iniciativas governamentais de apoio voltadas à redução da carga de doenças cardiovasculares estão acelerando a adoção de BRAs tanto em mercados desenvolvidos quanto emergentes. A crescente mudança em direção a diretrizes baseadas em evidências que recomendam BRAs como terapia de primeira linha em determinados grupos de pacientes reforça sua importância clínica.

- A conveniência da administração oral única diária e os altos níveis de adesão do paciente reforçam ainda mais o papel dos BRAs na hipertensão de longo prazo e no tratamento cardiovascular, tornando-os uma terapia fundamental no tratamento cardiovascular global.

Restrição/Desafio

Expiração de patentes, concorrência de genéricos e pressões regulatórias

- A ampla disponibilidade de BRAs genéricos após a expiração de patentes reduziu significativamente as margens de lucro dos produtos de marca, representando um grande desafio para as empresas farmacêuticas multinacionais. Isso intensificou a concorrência de preços, especialmente em mercados com políticas rígidas de contenção de custos.

- Por exemplo, a perda da exclusividade de mercado para valsartana e losartana levou a um aumento na concorrência de genéricos, reduzindo os fluxos de receita de empresas originais como Novartis e Merck. Além disso, recalls de segurança relacionados a impurezas (por exemplo, contaminação por nitrosamina em alguns genéricos de valsartana nos últimos anos) aumentaram o escrutínio regulatório, criando desafios adicionais para os fabricantes.

- Abordar essas preocupações requer um rigoroso controle de qualidade, monitoramento contínuo das cadeias de suprimentos e conformidade com os padrões regulatórios globais em evolução para manter a confiança do consumidor e do médico.

- Outra restrição é a saturação relativamente alta da classe ARB em comparação com os agentes anti-hipertensivos e biológicos mais recentes, o que pode limitar a diferenciação impulsionada pela inovação no mercado.

- Superar esses desafios por meio de investimentos em combinações de doses fixas, formulações de última geração e modelos de preços estratégicos será fundamental para o crescimento sustentado no mercado global de BRA.

Escopo de mercado de medicamentos não peptídicos antagonistas do receptor da angiotensina II

O mercado é segmentado com base no tipo, aplicação, dosagem, via de administração e canal de distribuição.

- Por tipo

Com base no tipo, o mercado de medicamentos não peptídicos antagonistas do receptor de angiotensina II é segmentado em afatinibe, trastuzumabe, olmesartana medoxomila, valsartana, irbesartana, telmisartana, losartana, eprosartana, candesartana cilexetila e alisartana isoproxil. A losartana dominou o mercado em 2024, com a maior participação na receita, de 37%, devido à sua posição como o primeiro BRA introduzido e à sua ampla aceitação como terapia padrão para hipertensão. Sua ampla evidência clínica, perfil de segurança comprovado e disponibilidade de genéricos em diversas regiões consolidaram sua liderança neste mercado. A acessibilidade e a ampla inclusão nas diretrizes de tratamento da hipertensão garantem que a losartana continue sendo o BRA preferido tanto na atenção primária quanto em ambientes hospitalares. Os médicos também confiam em sua versatilidade, visto que é usada não apenas na hipertensão, mas também na insuficiência cardíaca e na nefropatia diabética. A forte penetração de mercado do Losartan genérico continua a impulsionar o acesso consistente dos pacientes, tornando-o a base desta classe terapêutica.

Espera-se que a olmesartana registre o CAGR mais rápido durante o período previsto devido à sua potente ação anti-hipertensiva e ao controle duradouro da pressão arterial. O medicamento é cada vez mais indicado para pacientes com hipertensão moderada a grave, oferecendo eficácia superior à de outros BRAs. Sua crescente adoção nos mercados da Ásia-Pacífico e da Europa é impulsionada por evidências clínicas de melhor proteção cardiovascular. Além disso, o uso crescente de combinações de dose fixa com diuréticos e bloqueadores dos canais de cálcio está impulsionando o crescimento comercial da olmesartana. Com os sistemas de saúde enfatizando o controle eficaz da hipertensão resistente, espera-se que o forte posicionamento clínico da olmesartana acelere ainda mais sua adoção.

- Por aplicação

Com base na aplicação, o mercado de medicamentos não peptídicos antagonistas do receptor de angiotensina II é segmentado em carcinoma espinocelular de células não peptídicas (CPCNP), adenocarcinoma de CPCNP, carcinoma de grandes células de CPCNP, hipertrofia ventricular esquerda, insuficiência cardíaca congestiva, aterosclerose, hipertensão arterial e outros. A hipertensão arterial representou a maior fatia de mercado em 2024, refletindo a enorme prevalência global de hipertensão, que afeta mais de um bilhão de indivíduos. BRAs como Losartana, Valsartana e Telmisartana são amplamente recomendados por diretrizes de tratamento devido à sua eficácia e tolerabilidade em comparação com os inibidores da ECA. A natureza crônica da hipertensão garante que os pacientes necessitem de terapia de longo prazo, levando a uma demanda constante por prescrições. Governos e organizações de saúde também estão intensificando campanhas de conscientização para melhorar o diagnóstico e o tratamento da hipertensão, impulsionando ainda mais o uso de BRAs. Com o envelhecimento da população e o aumento dos fatores de risco relacionados ao estilo de vida, espera-se que este segmento mantenha sua dominância durante todo o período previsto.

O segmento de ICC deverá crescer ao ritmo mais acelerado durante o período previsto, impulsionado pelo papel comprovado dos BRAs na melhoria dos resultados de sobrevida e na redução de readmissões hospitalares. Medicamentos como a valsartana, usada em combinação com sacubitril (terapia com inibidores da recaptação da serotonina), têm demonstrado resultados notáveis no tratamento da insuficiência cardíaca com fração de ejeção reduzida (ICFEr). A crescente prevalência de insuficiência cardíaca entre populações idosas, particularmente na América do Norte, Europa e Ásia, está impulsionando a demanda por terapias baseadas em BRAs. Os médicos estão prescrevendo cada vez mais BRAs para pacientes com intolerância aos inibidores da ECA, conferindo aos BRAs uma vantagem clínica significativa. Além disso, espera-se que pesquisas em andamento sobre os benefícios dos BRAs no tratamento da insuficiência cardíaca acelerem a adoção neste segmento de alto crescimento.

- Por dosagem

Com base na dosagem, o mercado de medicamentos não peptídicos antagonistas do receptor da angiotensina II é segmentado em comprimidos e outros. Os comprimidos representaram a maior fatia da receita em 2024, visto que as formas farmacêuticas sólidas orais são o padrão para BRAs globalmente. Sua conveniência, preço acessível e capacidade de fornecer dosagem consistente fazem dos comprimidos o formato mais amplamente prescrito para o tratamento da hipertensão. A disponibilidade de genéricos em grande volume na forma de comprimidos garante acessibilidade em países desenvolvidos e em desenvolvimento. Os comprimidos também oferecem flexibilidade na dosagem e são facilmente combinados em formulações de dose fixa, o que aumenta ainda mais a adesão do paciente. Dada a natureza crônica da hipertensão e das doenças cardiovasculares, os comprimidos continuam sendo a forma farmacêutica mais prática e acessível para pacientes e profissionais de saúde, como...

A categoria "Outros", que inclui comprimidos de liberação prolongada e de desintegração oral, deverá apresentar o maior crescimento durante o período previsto. Essas novas formulações estão sendo desenvolvidas para melhorar a adesão ao tratamento, principalmente entre pacientes idosos e aqueles com dificuldades de deglutição. As versões de liberação prolongada proporcionam efeitos mais duradouros, reduzindo a quantidade de comprimidos e melhorando a adesão ao tratamento. As empresas farmacêuticas estão investindo nessas inovações para diferenciar seus produtos em um mercado saturado, impulsionado por genéricos. À medida que a personalização do tratamento se torna um foco, espera-se que essas novas formulações ganhem força, especialmente em mercados que priorizam o cuidado centrado no paciente.

- Por via de administração

Com base na via de administração, o mercado de fármacos não peptídicos antagonistas dos receptores da angiotensina II é segmentado em oral e outros. A administração oral detinha a maior participação em 2024, visto que quase todos os BRAs são formulados para administração oral única diária, tornando-os convenientes e econômicos. Esse modo de administração garante forte adesão do paciente e é a prática padrão em protocolos de tratamento globais. A ampla fabricação de formulações orais sustenta uma cadeia de suprimentos confiável e baixos custos de produção, reforçando sua dominância. Os BRAs orais são particularmente importantes para a terapia de longo prazo em condições crônicas, como hipertensão e insuficiência cardíaca. A facilidade de integração em combinações de dose fixa reforça ainda mais o papel central das formulações orais na terapia. Considerando esses fatores, espera-se que a administração oral permaneça o segmento líder durante todo o período previsto.

Embora com pequena participação, o segmento "Outros" deverá crescer mais rapidamente durante o período previsto, à medida que novos métodos de administração, como BRA parenterais e transdérmicos, são pesquisados para casos de uso específicos. Formulações intravenosas, por exemplo, podem ser úteis em cuidados intensivos ou em ambientes hospitalares para emergências hipertensivas. Abordagens transdérmicas estão sendo estudadas para aumentar a adesão em pacientes com fadiga de comprimidos ou múltiplas comorbidades. Embora ainda em desenvolvimento inicial, tais inovações podem conquistar aplicações de nicho e criar oportunidades de mercado incrementais. À medida que a P&D avança, esse segmento poderá ter maior adoção a longo prazo.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de medicamentos não peptídicos antagonistas do receptor de angiotensina II é segmentado em farmácia hospitalar, farmácia de varejo e farmácia online. As farmácias de varejo detiveram a maior participação na receita em 2024, impulsionadas pela natureza crônica da hipertensão, que exige recargas contínuas e interação do paciente com farmacêuticos locais. A ampla acessibilidade de genéricos por meio de pontos de venda, juntamente com a orientação do farmacêutico, apoia a adesão e a confiança na terapia com BRA. Em regiões em desenvolvimento, as farmácias de varejo continuam sendo o principal ponto de acesso para medicamentos cardiovasculares. A conveniência das consultas presenciais e a capacidade de obter vários medicamentos em uma única visita reforçam ainda mais o domínio do varejo. Com os BRAs sendo prescritos para todas as faixas etárias, a distribuição no varejo continua a desempenhar um papel crítico para garantir a ampla disponibilidade.

A projeção é de que as farmácias online cresçam com a CAGR mais rápida entre 2025 e 2032, impulsionadas pela crescente digitalização da saúde e pela preferência dos pacientes pela entrega em domicílio. Após a pandemia, os consumidores têm recorrido cada vez mais às farmácias online em busca de conveniência, acessibilidade e acesso a BRAs genéricos com desconto. O reconhecimento regulatório das farmácias online em regiões como Índia, China e partes da Europa está acelerando essa tendência. Populações mais jovens e com conhecimento em tecnologia estão particularmente inclinadas a plataformas de saúde digital, impulsionando ainda mais o crescimento. Com a expansão da telemedicina, a integração com farmácias online tornará esse canal ainda mais importante para o gerenciamento de doenças crônicas.

Análise regional do mercado de medicamentos não peptídicos antagonistas do receptor da angiotensina II

- A América do Norte dominou o mercado de medicamentos não peptídicos antagonistas do receptor da angiotensina II com a maior participação na receita de 38,5% em 2024, caracterizada pela alta prevalência de doenças, infraestrutura avançada de saúde e forte presença dos principais fabricantes farmacêuticos.

- Os médicos da região seguem frequentemente o uso de BRAs orientado por diretrizes para hipertensão, insuficiência cardíaca e proteção renal, enquanto a ampla disponibilidade de genéricos e a forte cobertura dos pagadores melhoram a acessibilidade e a adesão de longo prazo dos pacientes.

- Este domínio é ainda apoiado pela pesquisa clínica ativa, uma grande base de pacientes diagnosticados devido à triagem generalizada e à presença de grandes fabricantes farmacêuticos e canais de distribuição robustos, tornando a América do Norte um mercado líder em receita para BRAs em ambientes ambulatoriais e hospitalares.

Visão geral do mercado de medicamentos não peptídicos antagonistas do receptor de angiotensina II nos EUA

O mercado americano de medicamentos não peptídicos antagonistas do receptor da angiotensina II (ARN) capturou a maior fatia da receita, de 82%, em 2024, na América do Norte, impulsionado pela alta prevalência de hipertensão e doenças cardiovasculares e pelo amplo uso de terapia médica orientada por diretrizes. Médicos frequentemente prescrevem BRAs como Losartana, Valsartana e Irbesartana devido à sua comprovada segurança e tolerabilidade em comparação com os inibidores da ECA. A disponibilidade de genéricos com boa relação custo-benefício, aliada a uma sólida cobertura de planos de saúde e políticas de reembolso, está impulsionando ainda mais a adoção em larga escala. Além disso, pesquisas clínicas robustas e a inovação em combinações de doses fixas continuam a fortalecer o domínio do mercado americano na terapia com BRAs.

Visão geral do mercado de BRA não peptídicos na Europa

O mercado europeu de medicamentos não peptídicos antagonistas do receptor da angiotensina II deverá expandir-se a uma CAGR substancial ao longo do período previsto, impulsionado pelo aumento da incidência de hipertensão e por diretrizes rigorosas para o tratamento cardiovascular. A crescente preferência dos pacientes por BRA em relação aos IECA, principalmente devido à redução dos efeitos colaterais, está impulsionando as prescrições. A urbanização, o envelhecimento demográfico e o aumento dos gastos com saúde estão fomentando uma maior dependência de terapias cardiovasculares crônicas. Além disso, a forte adoção de BRA genéricos nos mercados europeus está expandindo o acesso dos pacientes, enquanto a pesquisa em terapias combinadas deverá melhorar os resultados do tratamento e o crescimento do mercado.

Visão geral do mercado de ARB não peptídicos do Reino Unido

O mercado de medicamentos não peptídicos antagonistas do receptor de angiotensina II no Reino Unido deverá crescer a uma taxa composta de crescimento anual (CAGR) expressiva durante o período previsto, impulsionado pelo aumento das taxas de hipertensão e complicações cardiovasculares associadas ao envelhecimento e às mudanças no estilo de vida. Os médicos continuam a priorizar os BRAs como terapia fundamental devido à sua forte eficácia e melhores perfis de tolerância em comparação aos inibidores da ECA. As iniciativas do Serviço Nacional de Saúde (NHS) com foco no controle da hipertensão e na redução do risco cardiovascular estão apoiando ainda mais a ampla adoção. Além disso, a infraestrutura bem desenvolvida de farmácias de varejo e online do Reino Unido torna os BRAs facilmente acessíveis aos pacientes, reforçando o crescimento do mercado.

Visão do mercado de ARB não peptídicos na Alemanha

Espera-se que o mercado alemão de medicamentos não peptídicos antagonistas do receptor da angiotensina II se expanda a um CAGR considerável durante o período previsto, apoiado pelo avançado sistema de saúde do país e pela ênfase em cuidados cardiovasculares de alta qualidade. Os médicos alemães atribuem grande importância a terapias eficazes e baseadas em evidências para hipertensão, o que fortaleceu a adoção de BRA. O mercado também se beneficia da forte penetração de genéricos e de estruturas de reembolso bem estruturadas que garantem acessibilidade. O aumento das colaborações em pesquisa em terapias cardiovasculares, juntamente com a crescente demanda por soluções de administração de medicamentos sustentáveis e de fácil acesso para o paciente, estão impulsionando ainda mais o mercado de BRA na Alemanha.

Visão do mercado de ARB não peptídicos da Ásia-Pacífico

O mercado de medicamentos não peptídicos antagonistas do receptor de angiotensina II da Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 23% durante o período previsto de 2025 a 2032, impulsionado pela crescente urbanização, envelhecimento populacional e aumento da carga de hipertensão na China, Índia e Japão. Iniciativas governamentais para aprimorar o rastreamento e o tratamento de doenças cardiovasculares estão expandindo o acesso dos pacientes aos BRAs. A crescente base de fabricação farmacêutica da região também está reduzindo custos e melhorando a disponibilidade de genéricos, o que impulsiona uma adoção mais ampla. Com maior ênfase em cuidados de saúde preventivos e no gerenciamento de doenças crônicas, os BRAs estão ganhando força como uma opção terapêutica de primeira linha em toda a região da Ásia-Pacífico.

Visão geral do mercado de ARB não peptídicos do Japão

O mercado japonês de medicamentos antagonistas dos receptores da angiotensina II não peptídicos está ganhando impulso devido à infraestrutura médica avançada do país, à alta conscientização sobre a doença e à forte preferência por soluções cardiovasculares inovadoras. Médicos japoneses frequentemente prescrevem BRAs devido à sua eficácia e tolerabilidade comprovadas, especialmente entre pacientes idosos. A integração de BRAs em terapias combinadas com bloqueadores dos canais de cálcio é particularmente comum, proporcionando maior adesão ao tratamento. Além disso, o rápido envelhecimento da população japonesa está impulsionando a crescente demanda por terapias cardiovasculares de longo prazo, posicionando os BRAs como um componente crítico das estratégias nacionais de saúde.

Visão do mercado de ARB não peptídicos da Índia

O mercado indiano de medicamentos não peptídicos antagonistas do receptor de angiotensina II foi responsável pela maior fatia da receita de mercado na região Ásia-Pacífico em 2024, impulsionado pela crescente prevalência de hipertensão, pela rápida urbanização e pelo crescimento populacional da classe média no país. A crescente disponibilidade de genéricos acessíveis está tornando os BRAs mais acessíveis, principalmente por meio de canais de varejo e farmácias online. Programas governamentais que promovem a conscientização e o rastreamento de doenças cardiovasculares estão expandindo o número de pacientes que necessitam de terapia de longo prazo. Fabricantes farmacêuticos nacionais também estão produzindo ativamente genéricos de BRAs, fortalecendo a posição da Índia como um mercado-chave e polo de exportação de medicamentos cardiovasculares com boa relação custo-benefício.

Participação de mercado de medicamentos não peptídicos antagonistas do receptor da angiotensina II

O setor de medicamentos não peptídicos antagonistas do receptor de angiotensina II é liderado principalmente por empresas bem estabelecidas, incluindo:

- Novartis AG (Suíça)

- Boehringer Ingelheim International GmbH (Alemanha)

- AstraZeneca (Reino Unido)

- Sanofi (França)

- Merck & Co., Inc. (EUA)

- Pfizer Inc. (EUA)

- Takeda Pharmaceutical Company Limited (Japão)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Viatris Inc. (EUA)

- Sandoz Group AG (Suíça)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Cipla Limited (Índia)

- Laboratórios Dr. Reddy's Ltd. (Índia)

- Lupin Limited (Índia)

- Zydus Lifesciences Limited (Índia)

- Glenmark Pharmaceuticals Ltd. (Índia)

- Torrent Pharmaceuticals Ltd. (Índia)

- Daiichi Sankyo Company, Limited (Japão)

Quais são os desenvolvimentos recentes no mercado global de medicamentos não peptídicos antagonistas do receptor de angiotensina II?

- Em abril de 2025, a CSL Vifor e a Travere Therapeutics anunciaram a conversão da aprovação condicional do sparsentan em autorização de comercialização padrão na UE para o tratamento de IgAN, com base nos dados do estudo PROTECT de Fase III, marcando um marco regulatório significativo e permitindo a comercialização completa nos estados-membros da UE, além da Islândia, Liechtenstein e Noruega.

- Em março de 2025, a SCIENTURE garantiu a aprovação do FDA dos EUA para Arbli (suspensão oral de losartana potássica, SCN-102), a primeira formulação líquida pronta para uso de losartana, indicada para hipertensão, redução do risco de acidente vascular cerebral (com HVE) e nefropatia diabética, com lançamento comercial previsto para o terceiro trimestre de 2025.

- Em setembro de 2024, a Travere Therapeutics (por meio da parceira Ligand Pharmaceuticals) recebeu a aprovação total do FDA dos EUA para o FILSPARI (sparsentan) para retardar o declínio da função renal em adultos com nefropatia por IgA primária (IgAN), marcando sua transição de aprovação acelerada para tradicional

- Em janeiro de 2024, a Travere Therapeutics firmou uma parceria com a Renalys Pharma por meio de um acordo de licenciamento exclusivo para desenvolver e comercializar a sparsentana (um antagonista duplo dos receptores da endotelina e da angiotensina II) no Japão, Coreia do Sul, Taiwan e vários países do Sudeste Asiático. A Renalys deverá iniciar os estudos clínicos de registro no segundo trimestre de 2024 para fundamentar a potencial aprovação regulatória da sparsentana no Japão.

- Em fevereiro de 2023, a FDA dos EUA concedeu aprovação acelerada ao FILSPARI (sparsentana), um antagonista duplo dos receptores da endotelina e da angiotensina II, para redução da proteinúria em adultos com nefropatia primária por IgA (NIgA). Isso marcou um avanço terapêutico significativo, que vai além dos BRA convencionais para a modulação da doença renal.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.