Global Radiation Hardened Electronics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.82 Billion

USD

2.60 Billion

2024

2032

USD

1.82 Billion

USD

2.60 Billion

2024

2032

| 2025 –2032 | |

| USD 1.82 Billion | |

| USD 2.60 Billion | |

| % | |

|

Segmentação do mercado global de eletrônicos reforçados contra radiação, por componente (CIs de sinal misto, processadores e controladores, memória e gerenciamento de energia), técnica de fabricação (reforço por radiação por projeto (RHBD) e reforço por radiação por processo (RHBP)), tipo de produto (comercial pronto para uso e personalizado), aplicação (aeroespacial e defesa, médica, usinas nucleares, espacial e outras) - tendências e previsões do setor até 2032

Tamanho do mercado de eletrônicos resistentes à radiação

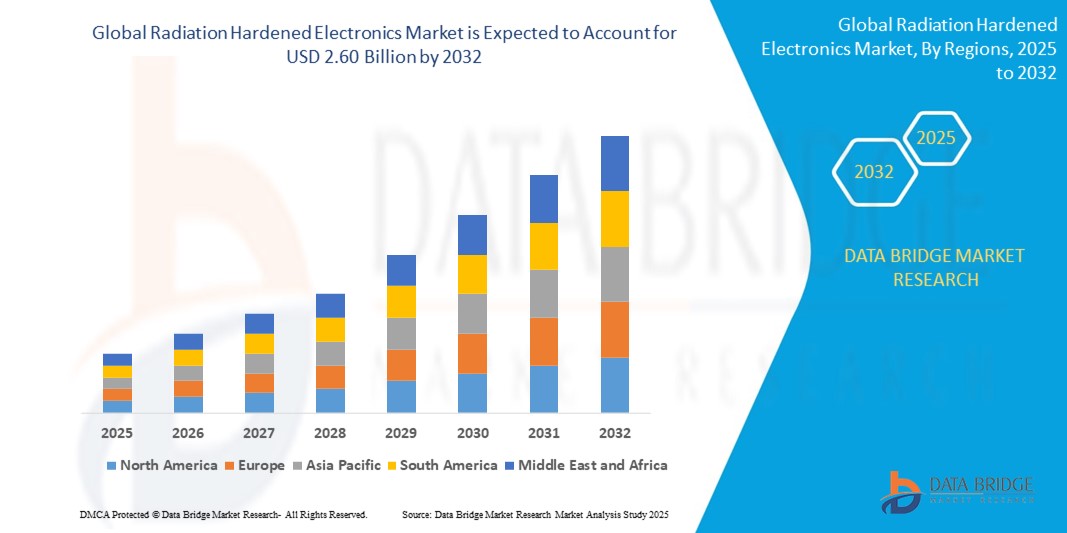

- O tamanho do mercado global de eletrônicos endurecidos por radiação foi avaliado em US$ 1,82 bilhão em 2024 e deve atingir US$ 2,60 bilhões até 2032 , com um CAGR de 4,60% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente implantação de satélites e missões espaciais, pela crescente demanda por aplicações militares e de defesa e pela crescente adoção de componentes resistentes à radiação em usinas nucleares e sistemas de aviação de alta altitude.

- Além disso, a miniaturização de circuitos integrados resistentes à radiação, juntamente com os avanços na ciência dos materiais e nos processos de semicondutores, está abrindo novas oportunidades para sistemas eletrônicos compactos e eficientes usados em ambientes de radiação severa.

Análise de Mercado de Eletrônicos Resistentes à Radiação

- O mercado está testemunhando uma demanda significativa dos setores aeroespacial e de defesa, onde a exposição a níveis intensos de radiação pode levar a potenciais falhas no sistema. À medida que os países continuam investindo em exploração espacial e sistemas avançados de mísseis, a necessidade por eletrônicos confiáveis e resistentes à radiação continua a aumentar.

- Além disso, os avanços nas técnicas de fabricação e a integração de novas tecnologias de blindagem estão aprimorando o desempenho e a durabilidade dos componentes resistentes à radiação. O surgimento de constelações de satélites comerciais, como as que suportam comunicações globais e observação da Terra, contribui ainda mais para a crescente demanda por microeletrônica tolerante à radiação.

- A América do Norte dominou o mercado de eletrônicos resistentes à radiação com a maior participação na receita de 38,14% em 2024, impulsionada por gastos substanciais com defesa, missões espaciais ativas e a crescente implantação de sistemas seguros de comunicação via satélite.

- Espera-se que a região da Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado global de eletrônicos resistentes à radiação, impulsionada pela expansão de missões espaciais, programas crescentes de modernização de defesa e investimentos crescentes de países como China, Japão e Índia.

- O segmento de processadores e controladores deteve a maior fatia de mercado em 2024, impulsionado por seu papel fundamental em funções de controle de missão crítica para satélites, sistemas militares e aplicações nucleares. Esses componentes são projetados para operar eficientemente sob intensa exposição à radiação, garantindo estabilidade de desempenho em ambientes hostis. A demanda do mercado por processadores e controladores é ainda sustentada pela crescente implantação de satélites e sistemas de defesa autônomos que exigem capacidades de processamento em tempo real.

Escopo do Relatório e Segmentação do Mercado de Eletrônicos Resistentes à Radiação

|

Atributos |

Principais insights do mercado de eletrônicos resistentes à radiação |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

• Aumento da demanda por componentes miniaturizados e resistentes à radiação em pequenas plataformas de satélite • Aumento dos investimentos em exploração espacial e missões interplanetárias por economias emergentes |

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade de empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas de tendências de preços e análises de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de eletrônicos resistentes à radiação

“Adoção de componentes comerciais prontos para uso (COTS) com endurecimento por radiação”

- O uso de componentes comerciais prontos para uso (COTS) com modificações de endurecimento por radiação está crescendo rapidamente devido à eficiência de custos e ciclos de implantação mais rápidos. As empresas estão personalizando dispositivos COTS padrão para atender à tolerância à radiação de nível espacial, usando blindagem e redundância sem comprometer a funcionalidade. Essa abordagem reduz significativamente o prazo de fabricação, tornando-a ideal para constelações de satélites de alto volume.

- Projetos baseados em COTS permitem maior flexibilidade e acessibilidade para novos participantes no mercado de eletrônica espacial, especialmente para missões de baixo orçamento ou lideradas por universidades. Esses componentes modificados ajudam a equilibrar acessibilidade e confiabilidade, fomentando a inovação em pesquisa e desenvolvimento. Por exemplo, a NASA implementou sistemas baseados em COTS para missões CubeSat em órbita baixa da Terra, promovendo experimentação a um custo menor.

- Essa tendência apoia a produção de eletrônicos compactos, modulares e escaláveis, adequados para aplicações espaciais emergentes, como imagens da Terra em tempo real e manutenção em órbita. A capacidade de escalar operações, mantendo o desempenho sob exposição à radiação, é um fator-chave por trás de sua crescente popularidade.

- Por exemplo, grandes empresas como a BAE Systems e a Texas Instruments estão avançando nessa estratégia, oferecendo soluções COTS híbridas resistentes à radiação. Essas ofertas atendem a aplicações críticas em comunicação via satélite e vigilância de defesa, incentivando ainda mais a adoção em todo o setor.

- Concluindo, a adoção de componentes COTS resistentes à radiação está remodelando o cenário do mercado global, capacitando as partes interessadas com soluções confiáveis e econômicas, ao mesmo tempo em que permite uma rápida expansão em missões espaciais comerciais, de pesquisa e militares.

Dinâmica do mercado de eletrônicos resistentes à radiação

Motorista

“Aumento da demanda por satélites e missões espaciais”

- O crescente número de lançamentos de satélites para navegação, comunicação e pesquisa científica está alimentando significativamente a demanda por componentes eletrônicos resistentes à radiação. Os satélites enfrentam exposição contínua a raios cósmicos e partículas carregadas, que podem degradar componentes eletrônicos desprotegidos e interromper as operações. Para garantir o desempenho ininterrupto da missão, as naves espaciais estão sendo equipadas com semicondutores e unidades de controle tolerantes à radiação.

- Governos e empresas privadas estão ampliando constelações de satélites em órbita terrestre baixa (LEO) para expandir a conectividade com a internet e as capacidades de sensoriamento remoto. Por exemplo, o Starlink da SpaceX e o Projeto Kuiper da Amazon estão implantando milhares de satélites, todos exigindo sistemas resistentes à radiação para durabilidade a longo prazo. Esses desenvolvimentos estão acelerando a produção e a adoção de eletrônicos resilientes de nível espacial.

- Missões no espaço profundo de agências como a NASA e a Agência Espacial Europeia exigem componentes eletrônicos extremamente robustos que possam operar em ambientes de alta radiação, como Marte ou o Cinturão de Van Allen. Essas missões exigem componentes eletrônicos de longa vida útil para auxiliar na navegação, coleta de dados e tomada de decisões autônoma.

- Os fabricantes de satélites também estão se concentrando na integração de componentes de alto desempenho, resistentes à radiação, em formatos miniaturizados para atender às restrições de tamanho e peso. À medida que a demanda por plataformas de satélite compactas aumenta, a eletrônica resistente à radiação está se tornando um componente essencial nos subsistemas de satélites.

- O aumento global nas missões de exploração espacial e por satélite é um fator-chave para o mercado, garantindo uma demanda sustentada por eletrônicos avançados, confiáveis e resistentes à radiação em um amplo espectro de aplicações orbitais e interplanetárias.

Restrição/Desafio

“Alto custo de desenvolvimento e requisitos complexos de projeto”

- • O desenvolvimento de eletrônicos resistentes à radiação exige testes extensivos, materiais de alto custo e protocolos de projeto avançados, aumentando significativamente os custos de produção. Essas despesas muitas vezes dificultam a competição ou a expansão das operações por empresas menores e novos entrantes, limitando a competitividade no mercado.

- • O processo de qualificação de componentes eletrônicos para tolerância à radiação envolve simulação e testes ambientais que imitam condições de radiação semelhantes às do espaço. Essas etapas são demoradas e exigem infraestrutura especializada, resultando em ciclos de desenvolvimento de produtos mais longos e atrasos no tempo de lançamento no mercado.

- • Projetar para resistência à radiação frequentemente compromete outras métricas importantes, como eficiência energética, velocidade de desempenho ou compacidade do dispositivo. Os engenheiros precisam equilibrar as compensações no projeto para atender aos limites de radiação específicos da missão, o que aumenta a complexidade técnica.

- • A ausência de padrões globais unificados para o endurecimento por radiação dificulta a criação de produtos universalmente aceitos pelos fabricantes. Por exemplo, os programas espaciais dos EUA e da Europa utilizam protocolos de qualificação diferentes, criando desafios para o cumprimento de requisitos transfronteiriços.

- • Embora o mercado tenha grande potencial, os altos custos de produção e os complexos desafios de design continuam sendo as principais barreiras à adoção generalizada. Abordar essas questões por meio de padronização, automação e inovação de materiais será fundamental para a expansão futura do mercado.

Escopo do mercado de eletrônicos resistentes à radiação

O mercado é segmentado com base no componente, técnica de fabricação, tipo de produto e aplicação.

- Por componente

Com base nos componentes, o mercado de eletrônicos resistentes à radiação é segmentado em CIs de sinal misto, processadores e controladores, memória e gerenciamento de energia. O segmento de processadores e controladores deteve a maior fatia da receita de mercado em 2024, impulsionado por seu papel integral em funções de controle de missão crítica para satélites, sistemas militares e aplicações nucleares. Esses componentes são projetados para operar eficientemente sob intensa exposição à radiação, garantindo estabilidade de desempenho em ambientes hostis. A demanda do mercado por processadores e controladores é ainda sustentada pela crescente implantação de satélites e sistemas de defesa autônomos que exigem capacidades de processamento em tempo real.

Espera-se que o segmento de memória apresente uma taxa de crescimento mais rápida entre 2025 e 2032, impulsionado pela crescente necessidade de armazenamento de dados seguro e confiável em operações espaciais e militares. Soluções de memória com proteção contra radiação permitem que os sistemas mantenham a integridade dos dados durante eventos de alta radiação, tornando-as indispensáveis para missões espaciais de longa duração e sistemas embarcados de nível de defesa.

- Por Técnica de Fabricação

Com base na técnica de fabricação, o mercado é segmentado em endurecimento por radiação por projeto (RHBD) e endurecimento por radiação por processo (RHBP). O segmento RHBD dominou o mercado em 2024 devido à sua capacidade de fornecer tolerância à radiação em nível de projeto usando processos padrão de fabricação de semicondutores. Essa abordagem permite maior flexibilidade e controle de custos, mantendo a resiliência do dispositivo, especialmente adequado para aplicações em órbita terrestre baixa e satélites comerciais.

Espera-se que o segmento RHBP apresente a maior taxa de crescimento entre 2025 e 2032, pois envolve a alteração do material semicondutor ou do processo de fabricação para resistir aos efeitos da radiação. Essa técnica é ideal para ambientes de alta radiação, como o espaço profundo e aplicações nucleares, garantindo uma defesa física robusta contra partículas carregadas e raios cósmicos de alta energia.

- Por tipo de produto

Com base no tipo de produto, o mercado de eletrônicos resistentes à radiação é segmentado em produtos comerciais prontos para uso (COTS) e personalizados. O segmento personalizado deteve a maior participação em 2024, devido aos rigorosos requisitos de projetos espaciais, de defesa e nucleares, que exigem engenharia de precisão, durabilidade a longo prazo e funcionalidade específica para cada missão. Soluções personalizadas frequentemente incluem redundância, blindagem e correção de erros aprimorada, atendendo a casos de uso críticos em que a falha do sistema não é uma opção.

Espera-se que o segmento COTS apresente uma taxa de crescimento mais rápida entre 2025 e 2032, impulsionado pela implantação econômica, rápida disponibilidade e sua crescente adaptabilidade por meio de técnicas de proteção contra radiação. Sistemas baseados em COTS estão ganhando força em missões CubeSat e programas espaciais governamentais ou universitários de baixo orçamento, onde flexibilidade e acessibilidade são essenciais.

- Por aplicação

Com base na aplicação, o mercado é segmentado em aeroespacial e defesa, médico, usinas nucleares, espacial e outros. O segmento aeroespacial e de defesa deteve a maior fatia da receita em 2024, impulsionado pelos crescentes investimentos globais em sistemas de vigilância, orientação de mísseis, radar e navegação, todos os quais exigem componentes eletrônicos reforçados para manter a funcionalidade em ambientes com alta radiação. Este segmento se beneficia das prioridades de segurança nacional e da crescente modernização militar em países desenvolvidos e em desenvolvimento.

Espera-se que o segmento espacial apresente uma taxa de crescimento mais rápida entre 2025 e 2032, impulsionado pelo número crescente de lançamentos de satélites e missões interplanetárias por entidades públicas e privadas. A dependência de componentes eletrônicos resistentes à radiação para garantir a longevidade das espaçonaves e a confiabilidade dos sistemas no espaço sideral deverá impulsionar a adoção em múltiplas plataformas de satélites e configurações orbitais.

Análise regional do mercado de eletrônicos resistentes à radiação

- A América do Norte dominou o mercado de eletrônicos resistentes à radiação com a maior participação na receita de 38,14% em 2024, impulsionada por gastos substanciais com defesa, missões espaciais ativas e a crescente implantação de sistemas seguros de comunicação via satélite.

- A região se beneficia da presença de importantes empreiteiros de defesa, agências espaciais e empresas de semicondutores que estão investindo pesadamente em componentes resistentes à radiação para ambientes extremos

- O forte apoio de programas governamentais, juntamente com os avanços tecnológicos em eletrônica aeroespacial e de nível militar, continua a reforçar a liderança da América do Norte no mercado global de eletrônicos resistentes à radiação.

Visão geral do mercado de eletrônicos resistentes à radiação nos EUA

O mercado americano de eletrônicos resistentes à radiação conquistou a maior fatia da receita na América do Norte em 2024, impulsionado por seu papel dominante na exploração espacial, desenvolvimento de defesa antimísseis e comunicações militares. Os altos investimentos do Departamento de Defesa e da NASA alimentam a demanda por memórias, processadores e componentes de energia resistentes à radiação usados em satélites, veículos aéreos não tripulados e missões no espaço profundo. O mercado americano continua a prosperar com base na inovação, apoiado por colaborações entre agências nacionais e empresas privadas aeroespaciais e de semicondutores.

Visão geral do mercado de eletrônicos resistentes à radiação na Europa

Espera-se que o mercado europeu de eletrônicos resistentes à radiação apresente uma taxa de crescimento mais rápida entre 2025 e 2032, impulsionado por iniciativas de pesquisa espacial, programas crescentes de energia nuclear e modernização das capacidades militares. A Agência Espacial Europeia (AEE) desempenha um papel fundamental no aumento da adoção regional, especialmente para aplicações em satélites e missões interplanetárias. Fortes capacidades de fabricação e investimentos apoiados por governos na França, Alemanha e Reino Unido estão acelerando ainda mais a integração de soluções resistentes à radiação nos setores aeroespacial e de defesa.

Visão geral do mercado de eletrônicos resistentes à radiação na Alemanha

Espera-se que o mercado alemão de eletrônicos resistentes à radiação apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela avançada infraestrutura de defesa do país, pelo desenvolvimento da energia nuclear e pela crescente implantação de satélites. A robusta capacidade de engenharia da Alemanha e sua ênfase em inovação a posicionam como um polo central para tecnologias resistentes à radiação na Europa. Parcerias entre empresas de defesa e instituições de pesquisa continuam a aprimorar a produção e a aplicação localizadas de semicondutores resistentes à radiação nos setores espacial, aeronáutico e nuclear.

Visão geral do mercado de eletrônicos resistentes à radiação no Reino Unido

Espera-se que o mercado de eletrônicos resistentes à radiação do Reino Unido apresente a maior taxa de crescimento entre 2025 e 2032, apoiado por investimentos estratégicos em modernização da defesa, inovação aeroespacial e infraestrutura nuclear. A colaboração do Reino Unido com a Agência Espacial Europeia e as iniciativas nacionais para o avanço das tecnologias de satélites e mísseis estão impulsionando a demanda por componentes tolerantes à radiação. Além disso, o foco crescente do governo em aprimorar a segurança nacional e fortalecer as cadeias de suprimentos nacionais de semicondutores provavelmente contribuirá para a expansão do mercado.

Visão do mercado de eletrônicos resistentes à radiação na Ásia-Pacífico

Espera-se que o mercado de eletrônicos resistentes à radiação da Ásia-Pacífico apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento dos orçamentos de defesa, pela expansão dos programas espaciais e pelo aumento dos investimentos em instalações nucleares na China, Índia e Japão. O crescente foco da região na autarquia de tecnologias aeroespaciais e de defesa está estimulando a demanda por componentes resistentes à radiação fabricados localmente. Iniciativas governamentais de apoio ao desenvolvimento de satélites e tecnologia de mísseis devem criar oportunidades significativas de crescimento em todo o mercado da Ásia-Pacífico.

Visão geral do mercado de eletrônicos resistentes à radiação na China

Espera-se que o mercado chinês de eletrônicos resistentes à radiação apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelos programas de exploração espacial em expansão, pela crescente modernização militar e pela sólida base de fabricação de semicondutores do país. As ambições da China em construir uma base lunar e expandir sua infraestrutura de satélites estão levando a uma maior demanda por microeletrônicos tolerantes à radiação. O investimento contínuo em autossuficiência e inovação nos setores aeroespacial e nuclear está tornando a China um importante contribuinte para o crescimento do mercado regional e global.

Visão geral do mercado de eletrônicos resistentes à radiação no Japão

Espera-se que o mercado japonês de eletrônicos resistentes à radiação apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelos programas avançados de exploração espacial do país, pelo robusto setor de energia nuclear e pelos esforços de modernização da defesa. A agência espacial japonesa (JAXA) continua a implantar satélites e sondas espaciais, exigindo o uso de sistemas altamente confiáveis e resistentes à radiação. Além disso, com a crescente ênfase na preparação para desastres e na segurança nacional, o Japão está investindo cada vez mais no desenvolvimento de eletrônicos resilientes para infraestrutura militar e civil.

Participação no mercado de eletrônicos resistentes à radiação

A indústria de eletrônicos resistentes à radiação é liderada principalmente por empresas bem estabelecidas, incluindo:

- Raytheon Technologies (EUA)

- Lockheed Martin (EUA)

- Boeing (EUA)

- Northrop Grumman (EUA)

- Airbus (França)

- Grupo Thales (França)

- BAE Systems (Reino Unido)

- MAXIM Integrated (EUA)

- Dispositivos analógicos (EUA)

- Honeywell International (EUA)

- Intersil (EUA)

- Microchip Technology Inc. (EUA)

- Texas Instruments (EUA)

- STMicroelectronics (Suíça)

Últimos desenvolvimentos no mercado global de eletrônicos resistentes à radiação

- Em junho de 2024, a Teledyne e2v HiRel anunciou o lançamento de dois amplificadores de baixo ruído em plástico aprimorado, o TDLNA2050EP e o TDLNA0430EP, voltados para aplicações de frequências muito altas até a banda S. Esses componentes, construídos em um processo de pHEMT de 250 nm, oferecem baixos valores de ruído, tamanho compacto e baixo consumo de energia. Projetados para ambientes de alta confiabilidade, espera-se que os amplificadores aprimorem o desempenho em eletrônica aeroespacial e de defesa, atendendo à demanda do mercado por soluções eficientes e miniaturizadas.

- Em maio de 2024, a Apogee Semiconductor apresentou sua família AF54RHC GEO de circuitos integrados resistentes à radiação, projetados especificamente para uso em órbita terrestre média, órbita terrestre geossíncrona e missões no espaço profundo. Junto com este lançamento, a empresa também aprimorou a tolerância à radiação TID de sua família LEO IC. Esses avanços melhoram significativamente a durabilidade e a confiabilidade das missões, impulsionando a presença da Apogee no mercado de eletrônicos de nível espacial.

- Em novembro de 2023, a Infineon Technologies expandiu seu portfólio com o lançamento de novas RAMs estáticas assíncronas resistentes à radiação com tecnologia RADSTOP. Esses componentes de memória com certificação QML-V são projetados para aplicações espaciais e em ambientes extremos, oferecendo velocidades de acesso incomparáveis e um tamanho compacto. Os produtos visam atender às rigorosas necessidades de radiação e desempenho das missões aeroespaciais, fortalecendo o papel da Infineon no segmento de memórias de alta densidade.

- Em julho de 2021, a Renesas Electronics Corporation revelou um novo conjunto de circuitos integrados de plástico endurecido contra radiação, voltado para o gerenciamento de energia de satélites. A linha de produtos inclui reguladores Buck, isoladores digitais e drivers GaN FET, proporcionando alta confiabilidade com um perfil SWaP (tamanho, peso e potência) reduzido. Oferecendo uma alternativa econômica às soluções cerâmicas, o desenvolvimento reforça a posição da Renesas no suporte a sistemas avançados de satélites que operam em ambientes MEO e GEO.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.