North America Digital Diabetes Management Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.12 Billion

USD

19.94 Billion

2024

2032

USD

5.12 Billion

USD

19.94 Billion

2024

2032

| 2025 –2032 | |

| USD 5.12 Billion | |

| USD 19.94 Billion | |

| % | |

|

Segmentação do mercado de gestão digital da diabetes na América do Norte, por produto e serviços (dispositivos, aplicativos de gestão digital da diabetes, software e plataformas de gestão de dados e serviços), tipo (dispositivos vestíveis e dispositivos portáteis), usuário final (cuidados domiciliares, clínicas de diabetes, instituições acadêmicas e de pesquisa e outros) - Tendências e previsões do setor até 2032.

Tamanho do mercado de gerenciamento digital de diabetes na América do Norte

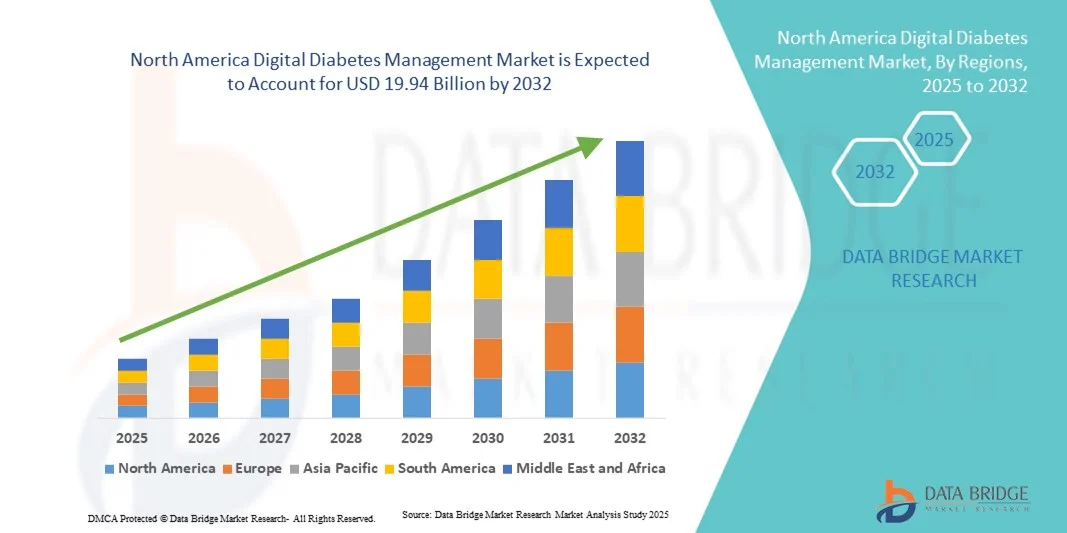

- O mercado de gerenciamento digital de diabetes na América do Norte foi avaliado em US$ 5,12 bilhões em 2024 e espera-se que alcance US$ 19,94 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 18,5% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de soluções digitais para o gerenciamento do diabetes, pelo progresso tecnológico em dispositivos de saúde conectados e pela crescente digitalização tanto em cuidados domiciliares quanto em ambientes clínicos.

- Além disso, a crescente demanda de consumidores e profissionais clínicos por soluções seguras, fáceis de usar e integradas para monitoramento e autogestão do diabetes, combinada com políticas de reembolso favoráveis, alta penetração de smartphones/dispositivos vestíveis e infraestrutura de saúde consolidada na América do Norte, estão estabelecendo o gerenciamento digital do diabetes como o padrão moderno para o tratamento da doença.

Análise do Mercado de Gestão Digital da Diabetes na América do Norte

- As soluções digitais para o gerenciamento do diabetes, incluindo monitores de glicose conectados/contínuos, canetas/bombas de insulina inteligentes , aplicativos e plataformas de telemedicina , são componentes cada vez mais vitais dos modernos sistemas de saúde e de cuidados domiciliares, tanto em ambientes residenciais quanto clínicos, devido às suas capacidades de monitoramento em tempo real, acesso remoto e integração perfeita com ecossistemas de saúde digital mais amplos.

- A crescente demanda por gerenciamento digital do diabetes é impulsionada principalmente pela prevalência crescente da doença nos EUA, pela adoção cada vez maior de smartphones e dispositivos vestíveis, por estruturas de reembolso favoráveis e por uma preferência crescente por soluções de autogestão e monitoramento remoto.

- Os Estados Unidos dominaram o mercado de gestão digital da diabetes, com a maior participação de mercado, atingindo 81% em 2024. Esse mercado é caracterizado por altos gastos com saúde, infraestrutura médica avançada e forte presença de importantes players do setor, além de um crescimento substancial na adoção de dispositivos e na integração da saúde digital. Esse crescimento foi impulsionado por inovações tanto de empresas consolidadas de tecnologia médica quanto de startups focadas em análises baseadas em inteligência artificial e soluções de saúde conectada.

- Prevê-se que o Canadá seja o país com o crescimento mais rápido no mercado de gestão digital da diabetes durante o período de previsão, devido à crescente consciencialização sobre a gestão da diabetes, ao aumento dos gastos com saúde e à crescente adoção de tecnologias de saúde digital.

- O segmento de dispositivos dominou o mercado de gerenciamento digital de diabetes nos EUA, com uma participação de 45,3% em 2024, impulsionado pela alta adoção de dispositivos vestíveis e portáteis para monitoramento contínuo de glicose, cuidados domiciliares e uso clínico.

Escopo do relatório e segmentação do mercado de gestão digital da diabetes na América do Norte

|

Atributos |

Principais informações sobre o mercado de gestão digital da diabetes na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de gestão digital da diabetes na América do Norte

Atendimento personalizado orientado por dados através de análises e plataformas conectadas.

- Uma tendência significativa e crescente no mercado de gestão digital da diabetes na América do Norte é a integração cada vez maior de dispositivos conectados, aplicativos móveis, plataformas em nuvem e análises avançadas, permitindo o monitoramento da glicose em tempo real, informações sobre a dosagem de insulina e o engajamento do paciente.

- Por exemplo, uma plataforma digital líder em diabetes relatou um aumento de 30% no engajamento do paciente por meio de monitoramento remoto e sistemas de circuito fechado usando monitores contínuos de glicose (CGMs) e softwares em rede.

- A integração de análises permite alertas preditivos, sugestões de dosagem personalizadas e painéis de controle remotos para médicos, com dados agregados por meio de diversas plataformas. Simultaneamente, aplicativos móveis e monitores contínuos de glicose (CGMs) permitem que os usuários monitorem as tendências da glicose, registrem refeições/exercícios e compartilhem dados com profissionais de saúde a partir de seus lares.

- A integração perfeita de dispositivos, aplicativos e plataformas de dados cria um ecossistema unificado para o gerenciamento do diabetes. Os pacientes utilizam dispositivos vestíveis e portáteis, os dados fluem para plataformas na nuvem, e médicos e cuidadores monitoram o progresso por meio de painéis de controle, possibilitando um cuidado mais proativo e personalizado.

- Essa tendência em direção a um gerenciamento de diabetes mais intuitivo, baseado em dados e conectado está remodelando fundamentalmente as expectativas dos usuários em relação aos cuidados domiciliares e aos fluxos de trabalho clínicos. Consequentemente, as empresas estão desenvolvendo aplicativos com recursos analíticos, plataformas interoperáveis e ecossistemas de dispositivos que oferecem suporte ao monitoramento contínuo e ao atendimento remoto.

- A demanda por soluções digitais para diabetes que ofereçam conectividade perfeita, informações em tempo real e plataformas integradas está crescendo rapidamente em serviços de saúde domiciliar e clínicas de diabetes na América do Norte, à medida que pacientes e profissionais de saúde priorizam cada vez mais conveniência, engajamento e resultados baseados em evidências.

Dinâmica do mercado de gestão digital da diabetes na América do Norte

Motorista

Aumento da carga de doenças e adoção de tecnologia

- O aumento da prevalência de diabetes na América do Norte, aliado à maior adoção de dispositivos inteligentes, serviços de telessaúde e plataformas de saúde conectadas, é um fator significativo para o aumento da demanda por gerenciamento digital do diabetes.

- Por exemplo, os sistemas de monitoramento contínuo de glicose (CGM) conectados e os sistemas híbridos de circuito fechado (dispositivos vestíveis mais aplicativos) estão ganhando popularidade, com estudos demonstrando melhorias no tempo dentro da faixa glicêmica alvo e redução de complicações.

- Com o aumento da penetração de smartphones, da conectividade à internet e da alfabetização digital dos pacientes, aliado a um reembolso favorável e a estruturas regulatórias, a adoção de ferramentas digitais para diabetes em cuidados domiciliares e em ambientes ambulatoriais está se acelerando.

- Isso se traduz em maior demanda por dispositivos, aplicativos digitais, plataformas de software e serviços em cuidados domiciliares, clínicas de diabetes e ambientes de pesquisa, impulsionando a expansão do mercado.

- A crescente conscientização dos pacientes e as tendências de gestão proativa da saúde estão motivando as pessoas a adotarem soluções digitais para diabetes, permitindo o monitoramento em tempo real, o acompanhamento do estilo de vida e o controle da doença a longo prazo.

- Os avanços tecnológicos, incluindo plataformas baseadas em nuvem e dispositivos habilitados para IoT, estão expandindo as capacidades de monitoramento remoto de pacientes, reduzindo as visitas hospitalares e melhorando a eficiência geral do gerenciamento de doenças.

Restrição/Desafio

Complexidades regulatórias, de segurança de dados e de reembolso

- A conformidade regulatória e as preocupações com a segurança de dados representam um desafio significativo para o crescimento do gerenciamento digital do diabetes na América do Norte. Quanto mais dispositivos/aplicativos se conectam e transmitem dados de saúde, maior o escrutínio e o risco.

- Por exemplo, embora os sistemas avançados de monitoramento contínuo de glicose (CGM) e os algoritmos preditivos sejam aprovados, os desenvolvedores menores enfrentam obstáculos complexos de documentação e aprovação, o que atrasa o lançamento de produtos e a entrada no mercado.

- A incerteza quanto ao reembolso (para telessaúde, monitoramento remoto e terapias digitais) e a hesitação das operadoras de planos de saúde em cobrir os serviços digitais mais recentes podem limitar a adoção, especialmente em atendimento domiciliar e ambulatorial.

- Superar esses desafios por meio de vias regulatórias robustas, certificações, proteção de dados do paciente, engajamento de operadoras de planos de saúde e ofertas com boa relação custo-benefício será crucial para o crescimento sustentado do mercado de gerenciamento digital do diabetes na América do Norte.

- A fragmentação das plataformas de saúde digital e a falta de padronização podem dificultar a interoperabilidade entre dispositivos, aplicativos e sistemas clínicos, limitando a troca e a integração de dados de forma eficiente.

- As preocupações com a privacidade dos dados e possíveis violações continuam a afetar a confiança e a adesão dos pacientes, exigindo que os fabricantes implementem criptografia rigorosa, autenticação segura e conformidade com as normas da HIPAA.

Escopo do mercado de gerenciamento digital de diabetes na América do Norte

O mercado está segmentado com base em produtos e serviços, tipo e usuário final.

- Por produto e serviços

Com base em produtos e serviços, o mercado de gerenciamento digital de diabetes na América do Norte é segmentado em dispositivos, aplicativos de gerenciamento digital de diabetes, softwares e plataformas de gerenciamento de dados e serviços. O segmento de dispositivos dominou o mercado em 2024, detendo a maior participação na receita, com 45,3%, impulsionado pela ampla adoção de dispositivos vestíveis e portáteis para monitoramento contínuo de glicose (MCG) e gerenciamento da administração de insulina. Os dispositivos são preferidos por seu monitoramento em tempo real, precisão e capacidade de integração com aplicativos e plataformas em nuvem, fornecendo informações práticas tanto para pacientes quanto para profissionais de saúde. A presença de fabricantes líderes de dispositivos e a alta conscientização dos pacientes nos EUA reforçam ainda mais essa dominância. Além disso, os dispositivos são cruciais para o cuidado domiciliar e o monitoramento em clínicas, garantindo o controle adequado do diabetes. Inovações contínuas em dispositivos vestíveis e portáteis, incluindo melhorias na duração da bateria, design compacto e conectividade sem fio, sustentam sua alta demanda.

O segmento de aplicativos digitais para gerenciamento de diabetes deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pelo aumento da penetração de smartphones, pela adoção da telemedicina e pela crescente preferência dos pacientes pelo gerenciamento da doença via dispositivos móveis. Os aplicativos permitem o monitoramento da glicemia, das doses de insulina, da dieta e da atividade física, integrando-se a dispositivos vestíveis para análises em tempo real. Eles também facilitam o monitoramento remoto por profissionais de saúde, aumentando o engajamento e a adesão do paciente ao tratamento. Recursos de gamificação, recomendações baseadas em inteligência artificial e alertas personalizados nos aplicativos estão impulsionando ainda mais a adoção. O baixo custo e a fácil acessibilidade dos aplicativos os tornam particularmente atraentes tanto para cuidados domiciliares quanto para consultas ambulatoriais. Parcerias entre fabricantes de dispositivos e desenvolvedores de aplicativos estão acelerando a expansão do ecossistema baseado em aplicativos.

- Por tipo

Com base no tipo, o mercado é segmentado em dispositivos vestíveis e dispositivos portáteis. O segmento de dispositivos vestíveis dominou o mercado em 2024, representando a maior parte da receita, devido à sua capacidade de fornecer monitoramento contínuo de glicose e integração perfeita com smartphones e plataformas em nuvem. Os dispositivos vestíveis permitem que os pacientes acompanhem as tendências de glicose em tempo real sem a necessidade de picadas frequentes nos dedos, melhorando a conveniência e a adesão à terapia. Esses dispositivos são altamente preferidos em ambientes de cuidados domiciliares e por pacientes que buscam monitoramento remoto. Os dispositivos vestíveis avançados incluem recursos como alertas preditivos, compartilhamento de dados com médicos e recomendações baseadas em inteligência artificial, aumentando sua proposta de valor. O crescimento da telemedicina e do monitoramento remoto de pacientes na América do Norte sustenta a contínua dominância dos dispositivos vestíveis. Sua integração com aplicativos e plataformas permite o gerenciamento e a análise centralizados de dados, essenciais para o cuidado personalizado do diabetes.

O segmento de dispositivos portáteis deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2025 e 2032, impulsionado pela demanda por soluções compactas e portáteis para testes pontuais de glicose. Os glicosímetros portáteis oferecem facilidade de uso, preço acessível e portabilidade, tornando-os atraentes tanto para uso domiciliar quanto clínico. Eles são particularmente preferidos em situações onde o monitoramento contínuo não é necessário ou para pacientes que estão começando a usar soluções digitais para diabetes. A integração com aplicativos e plataformas de dados está aumentando seu apelo, permitindo registro automático, análise de tendências e compartilhamento remoto. Os fabricantes também estão inovando com maior precisão, formatos menores e tempos de teste mais rápidos para aproveitar o crescimento. Iniciativas educacionais que promovem o autogerenciamento do paciente contribuem ainda mais para a adoção.

- Por usuário final

Com base no usuário final, o mercado é segmentado em cuidados domiciliares, clínicas de diabetes, instituições acadêmicas e de pesquisa, e outros. O segmento de cuidados domiciliares dominou o mercado em 2024, impulsionado pela crescente prevalência de diabetes e pela preferência cada vez maior dos pacientes pelo autogerenciamento em casa. Os recursos de monitoramento remoto e a integração perfeita com plataformas digitais permitem que pacientes e cuidadores gerenciem o diabetes de forma eficiente fora dos ambientes clínicos. Dispositivos, aplicativos e plataformas de dados, em conjunto, oferecem suporte aos cuidados domiciliares por meio de alertas em tempo real, controle de doses e teleconsultas. A conveniência do autogerenciamento, aliada à economia de custos com a redução de visitas ao hospital, faz dos cuidados domiciliares o maior segmento de usuários finais. A adoção é ainda mais impulsionada pela crescente conscientização dos pacientes e por políticas de reembolso favoráveis nos EUA.

O segmento de clínicas de diabetes deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente adoção de ferramentas digitais para o gerenciamento do diabetes, visando aprimorar o atendimento clínico. As clínicas estão integrando cada vez mais dispositivos vestíveis, aparelhos portáteis, aplicativos e plataformas de dados para monitoramento em tempo real do paciente, planos de tratamento personalizados e acompanhamento remoto. O foco crescente na melhoria dos resultados para o paciente, na eficiência do atendimento e na tomada de decisões baseada em dados acelera essa adoção. Parcerias entre fornecedores de dispositivos e clínicas facilitam a implementação de um ecossistema abrangente. Além disso, a integração de plataformas de análise com os fluxos de trabalho clínicos possibilita o cuidado preditivo, melhorando a eficácia do gerenciamento da doença e a satisfação do paciente.

Análise Regional do Mercado de Gestão Digital da Diabetes na América do Norte

- Os Estados Unidos dominaram o mercado de gestão digital da diabetes, com a maior participação na receita, de 40,01% em 2024. Esse mercado é caracterizado por altos gastos com saúde, infraestrutura médica avançada e forte presença de importantes players do setor, além de um crescimento substancial na adoção de dispositivos e na integração da saúde digital. Esse crescimento foi impulsionado por inovações tanto de empresas consolidadas de tecnologia médica quanto de startups focadas em análises baseadas em inteligência artificial e soluções de saúde conectada.

- Pacientes e profissionais de saúde da região valorizam muito a conveniência, o monitoramento em tempo real e a integração perfeita oferecidos pelas soluções digitais para o gerenciamento do diabetes, incluindo dispositivos vestíveis, glicosímetros portáteis, aplicativos móveis e plataformas em nuvem.

- Essa ampla adoção é ainda mais sustentada pelos altos gastos com saúde, infraestrutura médica avançada, forte apoio das operadoras de planos de saúde e pela presença de importantes empresas de tecnologia médica e saúde digital, estabelecendo o gerenciamento digital do diabetes como uma solução preferencial tanto para cuidados domiciliares quanto para ambientes clínicos.

Análise do Mercado de Gestão Digital da Diabetes nos EUA

O mercado de gestão digital da diabetes nos EUA detinha a maior fatia de receita, com 81% em 2024, na América do Norte, impulsionado pela rápida adoção de dispositivos conectados, aplicativos móveis e plataformas em nuvem para monitoramento da diabetes. Pacientes e profissionais de saúde priorizam cada vez mais o monitoramento da glicose em tempo real, informações sobre a dosagem de insulina e o gerenciamento remoto de pacientes. A crescente preferência por soluções integradas de saúde digital, combinada com a forte demanda por dispositivos vestíveis e glicosímetros portáteis, impulsiona ainda mais o mercado. Além disso, políticas de reembolso favoráveis, altos gastos com saúde e a presença de empresas líderes em tecnologia médica e saúde digital contribuem significativamente para a expansão do mercado.

Análise do Mercado de Gestão Digital da Diabetes no Canadá

O mercado canadense de gestão digital da diabetes deverá crescer a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pela crescente conscientização sobre a diabetes, pela adoção cada vez maior de dispositivos conectados e por políticas de saúde favoráveis. A demanda por soluções convenientes e em tempo real para a gestão da diabetes em cuidados domiciliares e em ambientes ambulatoriais está fomentando o crescimento do mercado. Os pacientes canadenses valorizam cada vez mais o monitoramento remoto, aplicativos móveis e dispositivos vestíveis para gerenciar a diabetes de forma eficiente. A região está experimentando crescimento tanto em áreas urbanas quanto semiurbanas, com soluções digitais sendo integradas aos planos de cuidados do paciente e às iniciativas de telessaúde.

Análise do Mercado de Gestão Digital da Diabetes no México

Prevê-se que o mercado mexicano de gestão digital da diabetes cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente prevalência da diabetes e pela procura cada vez maior de soluções de saúde digitais acessíveis e de baixo custo. O aumento da penetração da tecnologia móvel e a adoção de dispositivos e aplicações vestíveis estão a incentivar a adoção de soluções digitais para a gestão da diabetes. Além disso, as iniciativas governamentais para promover os cuidados de saúde preventivos e a digitalização das infraestruturas de saúde deverão estimular ainda mais o crescimento do mercado.

Participação de mercado no gerenciamento digital do diabetes na América do Norte

O setor de Gestão Digital da Diabetes na América do Norte é liderado principalmente por empresas consolidadas, incluindo:

- Glooko, Inc. (EUA)

- Abbott (EUA)

- Dexcom, Inc. (EUA)

- Medtronic (Irlanda)

- F. Hoffmann La Roche Ltda. (Suíça)

- Ascensia Diabetes Care Holdings AG (Suíça)

- B. Braun SE (Alemanha)

- Sanofi (França)

- Corporação Insulet (EUA)

- Novo Nordisk A/S (Dinamarca)

- Bayer AG (Alemanha)

- LifeScan, Inc. (EUA)

- Tandem Diabetes Care, Inc. (EUA)

- Ypsomed AG (Suíça)

- Welldoc, Inc. (EUA)

- Omada Health Inc (EUA)

- Noom, Inc. (EUA)

- Lark Technologies, Inc. (EUA)

- Vida Health, Inc (EUA)

- DarioHealth Corp. (EUA)

Quais são os desenvolvimentos recentes no mercado de gestão digital da diabetes na América do Norte?

- Em abril de 2025, a Dexcom, Inc. recebeu a aprovação da FDA para o sistema Dexcom G7 15 Day CGM para uso em adultos, oferecendo maior tempo de uso do sensor e precisão aprimorada. A extensão do tempo de uso do sensor aumenta a conveniência e o valor para os usuários, reduzindo a frequência de trocas.

- Em junho de 2025, o Departamento de Saúde e Serviços Humanos dos EUA (HHS) anunciou uma grande campanha para incentivar os americanos a adotarem dispositivos vestíveis para monitoramento da saúde, no âmbito da iniciativa “MAHA”. A iniciativa enfatiza o monitoramento fisiológico em tempo real como parte da saúde preventiva e do gerenciamento de doenças crônicas.

- Em setembro de 2024, a Abbott Laboratories lançou nos EUA seu sistema de monitoramento contínuo de glicose (MCG) de venda livre, chamado Lingo, voltado para adultos que não usam insulina. (Reuters). O lançamento amplia o acesso ao MCG, antes restrito a usuários com prescrição médica, para um segmento mais amplo de consumidores/pessoas interessadas em bem-estar, expandindo o mercado.

- Em março de 2024, o Peterson Health Technology Institute (PHTI) publicou uma avaliação independente de ferramentas digitais para o gerenciamento do diabetes nos EUA, que concluiu que o monitoramento remoto e as intervenções digitais comportamentais/de estilo de vida “não oferecem benefícios clínicos significativos” e aumentam os gastos com saúde.

- Em julho de 2023, a Tandem Diabetes Care anunciou a aprovação da bomba de insulina Tandem Mobi pela Food and Drug Administration (FDA) dos EUA para pessoas com diabetes a partir de 6 anos de idade; o dispositivo é totalmente controlável por meio de um aplicativo móvel e é descrito como o menor sistema automatizado de administração de insulina durável do mundo.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.