Europe Glyoxal Market

Market Size in USD Million

USD

133.92 Million

USD

193.17 Million

2025

2033

USD

133.92 Million

USD

193.17 Million

2025

2033

| 2026 - 2033 | |

| USD 133.92 Million | |

| USD 193.17 Million | |

| % | |

|

What is the Europe Glyoxal Market Size and Overview?

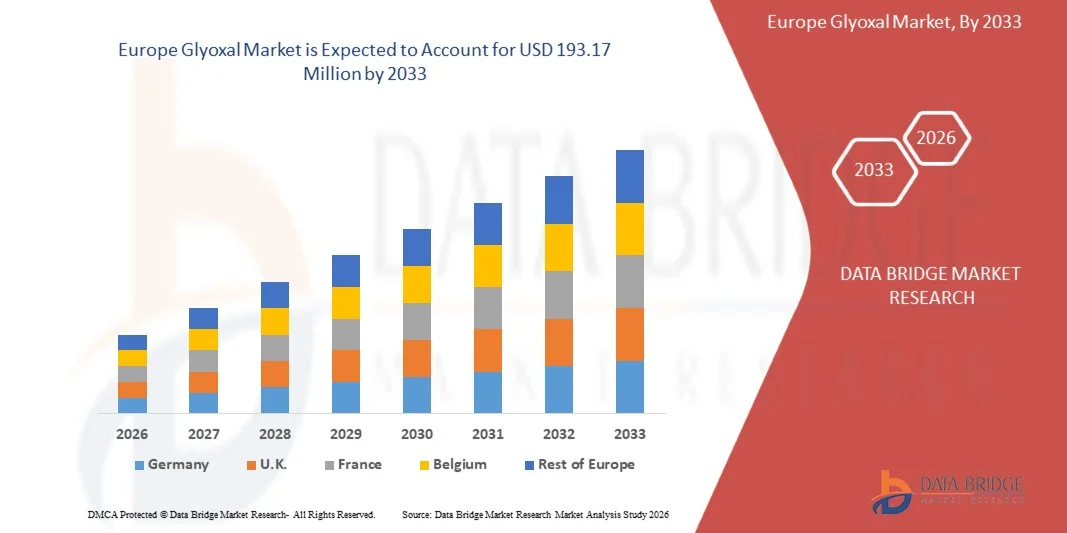

- As per Data Bridge Market Research Analysis the Europe Glyoxal Market is expected to reach USD 193.17 million by 2033 from USD 133.92 million in 2025 growing with a CAGR of 4.8% in the forecast period of 2026 to 2033.

- The Europe Glyoxal Market is witnessing steady growth driven by its expanding use across textiles, paper, leather, pharmaceuticals, agrochemicals, and oil & gas industries, where glyoxal is valued for its cross-linking, binding, and finishing properties.

Market Size & Forecast

- Europe Market Value (2025): USD 193.17 million

- Expected Market Value (2033): USD 133.92 million

- Forecast CAGR (2026–2033): 4.8%

Europe Glyoxal Market Analysis

- The Europe Glyoxal Market serves diverse industries including textiles, paper, resins, pharmaceuticals, cosmetics, and water treatment. Demand is driven by its strong crosslinking properties and role as a key intermediate in specialty and performance chemical formulations.

- Rising textile finishing activities, increasing paper packaging consumption, and growing use of eco-friendly resins are major demand drivers. Expansion of pharmaceutical manufacturing and stricter wastewater treatment regulations further support sustained glyoxal consumption worldwide.

- The market features a mix of multinational chemical producers and regional manufacturers. Competition is based on product purity, application-specific grades, pricing, supply reliability, and compliance with environmental and safety regulations across key end-use industries.

- Germany dominates the Europe glyoxal market and likely to lead with 24.95% of market share in 2026 supported by large-scale manufacturing capacity, low production costs, and abundant raw material availability. Strong downstream demand from textiles, resins, paper, and leather industries, along with an extensive chemical supply chain, further reinforces its leadership.

- The Germany glyoxal market is expected to grow at a CAGR of around 5.2% from 2026 to 2033, driven by rising demand from the textile and agrochemical industries and increasing use in resins and coatings for industrial applications. Expanding industrialization and urbanization in the region further fuel market growth.

- In 2025, the Industrial Grade segment is expected to dominate the glyoxal market with an 81.89% share due to its widespread use in manufacturing resins, adhesives, and paper treatment chemicals. The segment benefits from high demand in large-scale industrial applications and cost-effectiveness for bulk production, making it the preferred choice over other grades.

Report Scope and Europe Glyoxal Market Segmentation

|

Attributes |

Europe Glyoxal Market Insights |

|

Segments Covered |

|

|

Countries Covered |

Europe

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the market insights such as market value, growth rate, market segments, geographical coverage, market players, and market scenario, the market report curated by the Data Bridge Market Research team includes in-depth expert analysis, import/export analysis, pricing analysis, production consumption analysis, and pestle analysis. |

What is the Key Trend in the Europe Glyoxal Market?

“Integration with smart manufacturing, warehouse processing, and e-commerce packaging ecosystems”

- Glyoxal is increasingly utilized in smart manufacturing environments for textile finishing, paper treatment, and resin applications, supporting consistent quality control, process optimization, and data-driven production decisions aligned with Industry 4.0 initiatives.

- In warehouse and processing facilities, glyoxal-based formulations aid in material stabilization, coating performance, and moisture resistance, improving handling efficiency, storage durability, and downstream processing reliability.

- The growing use of glyoxal in packaging adhesives, paper strengthening, and surface treatments supports the expansion of e-commerce by enhancing packaging integrity, load stability, and product protection across logistics networks.

For Instance,

- In January 2025, glyoxal-based chemical solutions were increasingly integrated into automated textile and paper processing lines, combined with advanced process controls and digital monitoring systems to improve efficiency, consistency, and sustainability across industrial operations, highlighting glyoxal’s role in next-generation manufacturing ecosystems.

- Recent industry developments indicate rising adoption of specialty aldehyde-based chemicals, including glyoxal, in high-performance packaging and industrial applications as e-commerce and logistics volumes grow, reinforcing its expanding role beyond traditional end-use sectors.

Europe Glyoxal Market Dynamics

Driver

“Rising industrial modernization and performance-driven chemical application requirements”

- The Europe industrial sector is witnessing accelerated adoption of glyoxal-based solutions driven by increasingly complex performance requirements across textiles, paper, resins, leather, and specialty chemical applications. Manufacturers are prioritizing glyoxal for its cross-linking, binding, and finishing properties that enhance product strength, durability, and functional performance. As industrial processes evolve toward higher efficiency and quality consistency, demand is growing for chemical formulations that support controlled reactions, reduced emissions, and improved end-product reliability.

- The expanding role of glyoxal within industrial modernization initiatives has created a dynamic environment for chemical producers to innovate, leading to advancements in formulation purity, application versatility, and process compatibility. In response to this demand-driven shift, manufacturers are investing in the development of customized glyoxal grades tailored for specific end-use requirements, including low-formaldehyde systems, specialty resins, and high-performance textile treatments.

- These innovations are largely driven by the operational needs of modern industries, which require adaptable chemical solutions capable of performing reliably under varied processing conditions and regulatory constraints. As industries continue to integrate glyoxal into advanced manufacturing and finishing workflows, this momentum not only influences supplier investment strategies but also reinforces glyoxal’s role as a critical intermediate in enhancing industrial productivity and material performance.

For instance,

- In September 2023, industry publications highlighted increased adoption of glyoxal in advanced textile finishing processes aimed at improving fabric strength and wrinkle resistance while meeting stricter environmental compliance standards.

- As of February 2024, chemical industry insights indicated that manufacturers across Europe intensified the use of glyoxal-based resins and paper treatment solutions to support sustainable production practices and reduce reliance on higher-toxicity alternatives.

- In February 2025, regional industry developments across Asia-Pacific emphasized growing investments in specialty aldehyde production, including glyoxal, to meet rising demand from packaging, construction, and industrial manufacturing sectors focused on performance enhancement and regulatory alignment.

- The growing adoption of glyoxal across the global industrial sector underscores its increasing importance as a multifunctional chemical solution aligned with evolving performance, efficiency, and sustainability requirements. As industries continue to advance toward higher-quality outputs and more controlled manufacturing processes, glyoxal’s cross-linking, binding, and finishing capabilities position it as a critical enabler of enhanced material strength, durability, and functional consistency.

- Ongoing innovations in formulation purity and application-specific customization further reinforce its relevance across textiles, paper, resins, leather, and specialty chemicals. Supported by rising investments, regulatory alignment efforts, and expanding industrial use cases across major regions, glyoxal is expected to maintain a strategically significant role in driving industrial productivity and supporting the transition toward more sustainable and high-performance manufacturing practices.

Restraint/Challenge

“Lack of Harmonized Europe Regulatory Frameworks for Chemical Manufacturing and Usage”

- The absence of harmonized Europe regulations governing chemical manufacturing, handling, and end-use applications presents a notable challenge for the Europe Glyoxal Market, as regulatory requirements differ significantly across countries and regions.

- Regulatory authorities apply varying standards related to chemical classification, permissible exposure limits, environmental compliance, labeling, transportation, and wastewater discharge. This regulatory fragmentation compels glyoxal manufacturers and downstream users to modify formulations, documentation, safety protocols, and compliance strategies for each market, increasing operational complexity, compliance costs, and time to market.

- As a result, companies face constraints in scaling glyoxal production and distribution Europe, particularly for cross-border trade and multinational supply chains serving textiles, paper, resins, and specialty chemical applications.

For instance,

- In 2025, regional environmental authorities in Asia and Europe introduced differing compliance requirements for aldehyde-based chemicals, including glyoxal, with variations in emission thresholds and reporting obligations, illustrating regulatory inconsistencies that complicate standardized production and export strategies.

- In May 2025, national and local regulatory bodies in emerging markets enforced stricter chemical handling and transportation restrictions beyond existing central guidelines, creating temporary operational disruptions for glyoxal manufacturers and distributors who were required to obtain additional approvals and modify logistics workflows during the enforcement period.

- In conclusion, the lack of harmonized global regulatory frameworks continues to pose a structural challenge for the Global Glyoxal Market, limiting the ease of standardized production, distribution, and cross-border trade. Divergent regional requirements related to chemical classification, environmental compliance, handling, and transportation increase operational complexity and elevate compliance costs for manufacturers and downstream users.

- These regulatory inconsistencies not only slow market entry and scalability but also necessitate frequent adjustments to formulations, documentation, and logistics strategies across regions. As a result, regulatory fragmentation remains a key constraint on global market expansion, underscoring the need for greater alignment and transparency in chemical governance to support more efficient international supply chains and sustainable market growth.

Europe Glyoxal Market Scope

Europe Glyoxal Market is categorized into Seven notable segments which are based on grade, purity, production process, packaging application, end-use chemicals and end-use industry.

By Grade

Based on grade, the Europe Glyoxal Market is primarily segmented into Industrial Grade and Pharmaceutical Grade.

By 2026, the Industrial Grade segment is projected to dominate the market, accounting for 81.81% of the total share. This dominance is attributed to its extensive applications across various industries, including textiles, paper processing, resins, leather treatment, and water treatment. The high-volume consumption of industrial-grade glyoxal is further supported by its cost-effectiveness and efficiency in large-scale operations. Additionally, the rapid expansion of industrial and manufacturing sectors in the Europe region is driving strong and sustained demand. As a result, industrial-grade glyoxal is expected to remain the key growth driver within the regional market.

The Pharmaceutical Grade segment in the Europe Glyoxal Market is expected to grow fastest from 2026 to 2033, driven by rising demand in pharmaceutical synthesis, stringent regulatory requirements for high-purity chemicals, and the expansion of advanced drug manufacturing and specialty applications. These factors boost the adoption of high-quality glyoxal in APIs and innovative drug formulations.

By purity

On the basis of purity, the Europe Glyoxal Market is segmented into 90%–99%, 40%–60%, and Others.

By 2026, the 40%–60% purity segment is expected to dominate the market, accounting for 72.86% of the total share. This segment’s prominence is attributed to its superior performance, higher reactivity, and suitability for advanced applications across pharmaceuticals, specialty resins, textiles, and cosmetics. Its consistent quality, along with adherence to stringent industry standards, further drives strong and sustained demand. Additionally, the balance between effectiveness and cost-efficiency makes this purity range highly preferred by manufacturers. As a result, the 40%–60% purity segment is projected to remain the primary contributor to growth in the Europe Glyoxal Market.

The 90%-99% purity segment in the Europe Glyoxal Market is expected to witness the fastest growth from 2026 to 2033, driven by its widespread use in pharmaceutical and specialty chemical applications that require high-purity glyoxal, along with increasing demand for advanced drug formulations and regulatory-compliant production processes.

By production process

On the basis of production process, the Europe Glyoxal Market is segmented into Catalytic Oxidation of Ethylene Glycol, Oxidation of Acetylene, and Others.

By 2026, the Catalytic Oxidation of Ethylene Glycol segment is expected to dominate the market, accounting for 89.89% of the total share. This segment’s dominance is driven by its higher production efficiency, better yield control, and lower impurity levels compared to acetylene-based processes. Additionally, it offers improved safety and is more environmentally compliant, making it highly suitable for large-scale manufacturing. The cost-effectiveness and scalability of this method further reinforce its preference among manufacturers. As a result, the catalytic oxidation route is poised to remain the primary driver of growth in the Europe Glyoxal Market.

The “Oxidation of Acetylene” production process segment in the Europe Glyoxal Market is expected to witness the fastest growth from 2026 to 2033, driven by its ability to produce high-purity glyoxal suitable for pharmaceutical and specialty chemical applications, along with rising demand for advanced drug formulations and compliance with strict quality and regulatory standards.

By packaging

On the basis of packaging, the Europe Glyoxal Market is segmented into Drums, Composite IBC, Bulk, Jerrycans, and Bottles.

By 2026, the Drums segment is expected to dominate the market, accounting for 39.96% of the total share. This dominance is attributed to its versatility, ease of handling, and safe storage, particularly for small-quantity applications. Bottles are especially suitable for pharmaceuticals, cosmetics, and specialty chemical uses, where precision and safety are critical. Additionally, their wide availability and cost-effective production further drive strong adoption across industries. The convenience and reliability of bottle packaging make it a preferred choice for manufacturers and end-users alike.

The “Composite IBC” packaging segment in the Europe Glyoxal Market is expected to witness the fastest growth from 2026 to 2033, driven by its efficiency in storing and transporting bulk chemicals, enhanced safety and chemical resistance, and increasing demand from pharmaceutical, specialty chemical, and industrial users who require reliable, large-capacity packaging solutions.

By application

On the basis of packaging, the Europe Glyoxal Market is segmented into Application Cross-Linking, Chemical Intermediates, Others.

By 2026, the Cross-Linking segment is expected to dominate the market, accounting for 65.28% of the total share. This dominance is attributed to its versatility, ease of handling, and safe storage, particularly for small-quantity applications. Bottles are especially suitable for pharmaceuticals, cosmetics, and specialty chemical uses, where precision and safety are critical. Additionally, their wide availability and cost-effective production further drive strong adoption across industries. The convenience and reliability of bottle packaging make it a preferred choice for manufacturers and end-users alike.

The Chemical Intermediates application segment in the Europe Glyoxal Market is expected to be the fastest-growing segment from 2026 to 2033, driven by increasing demand for resins, polymers, and specialty chemicals, the expansion of the chemical manufacturing industry, and the use of glyoxal as a versatile cross-linking and reactive intermediate in industrial and specialty applications.

By end-use chemicals

On the basis of end-use chemicals, the Europe Glyoxal Market is segmented into Dihydroxyethylene Urea (DHEU), 2-Imidazolidinone, Glyoxalated Polyacrylamide (GPAM), Glyoxylic Acid, Glyoxalated Starch, Glyoxal Phenol Resin, Glyoxal Urea Resin, Ethylene Glycol Diformate, Urea-Glyoxal Concentrate, Quinoxaline Derivatives, Methylol Glyoxal, Glyoxal-Bis(2-Hydroxyanil), Glyoxal Sodium Bisulfite, Quinoxaline, 2-Methylimidazole, Imidazole, Glycoluril, Allantoin, and Tetramethylol Acetylenediurea.

By 2026, the Dihydroxyethylene Urea (DHEU) segment is expected to dominate the market, accounting for 20.03 % of the total share. Its dominance is driven by its wide applicability in textile finishing, paper treatment, and resin manufacturing. The segment benefits from high reactivity, consistent performance, and compatibility with various industrial processes. Additionally, growing demand for high-quality textiles and specialty chemical products in the Europe region supports its strong market position. DHEU’s cost-effectiveness and efficiency further reinforce its preference among manufacturers and end-users.

The 2-Imidazolidinone end-use chemicals segment in the Europe Glyoxal Market is expected to be the fastest-growing from 2026 to 2033, driven by its increasing use in pharmaceuticals, agrochemicals, and specialty chemical applications. Its growth is fueled by the rising demand for high-purity glyoxal as a key intermediate in synthesizing 2-Imidazolidinone for advanced formulations and regulatory-compliant chemical production.

By end-user

On the basis of end-user, the Europe Glyoxal Market is segmented into Textile, Pulp and Paper, Leather, Paints and Coatings, Water Treatment, Pharmaceuticals, Household Products, Cosmetics and Personal Care, Packaging, Electrical and Electronics, Oil and Gas, and Others.

By 2026, the Textile segment is expected to dominate the market, accounting for 35.36% of the total share. This growth is driven by its widespread use in fabric finishing, wrinkle resistance, and crease-proof treatments. The increasing demand for durable and high-quality textiles, coupled with rapid expansion in the apparel and home furnishing industries, further supports market growth. Additionally, rising consumer preference for premium and long-lasting fabrics boosts the adoption of glyoxal-based solutions. As a result, the Textile segment is poised to remain the key contributor to the Europe Glyoxal Market.

The Pulp and Paper end-user segment in the Europe Glyoxal Market is expected to be the fastest-growing from 2026 to 2033, driven by the increasing demand for wet-strength resins and chemical additives that enhance paper durability and quality. Growth is supported by the expansion of the paper and packaging industry and the shift toward high-performance, sustainable paper products.

Europe Glyoxal Market Regional Analysis

- Germany is the dominating country in the Europe Glyoxal Market accounting share of 24.95% in 2026 supported by a strong regulatory framework, advanced chemical manufacturing capabilities, and a well-established industrial base.

- Increasing utilization across textiles, paper processing, construction chemicals, resins, and specialty chemicals, along with sustained investments in sustainable and high-purity chemical production, continues to drive long-term market expansion in the country

France Glyoxal Market Insight

The France Glyoxal Market is expanding, fueled by rising demand from paper processing, textile finishing, pharmaceuticals, and specialty chemical applications. Government focus on sustainable chemical usage and increased adoption of low-emission formulations are supporting market development across industrial sectors.

U.K. Glyoxal Market Insight

The U.K. Glyoxal Market is witnessing steady growth, supported by increasing usage in paper processing, textile finishing, pharmaceuticals, and specialty chemicals. Stringent environmental regulations, coupled with a strong focus on sustainable manufacturing and low-emission formulations, continue to drive adoption across major industrial applications.

Europe Glyoxal Market Share

The Glyoxal is primarily led by well-established companies, including:

- Amzole India Pvt. Ltd (India)

- Asis Scientific Pty Ltd (Australia)

- Ataman Chemicals (India)

- BASF SE (Germany)

- Bidvest Chemical (South Africa)

- Bisley Asia (M) Sdn Bhd (Malaysia)

- Eastman Chemical Company (U.S.)

- Fluorochem Limited (U.K.)

- Fujifilm Wako Pure Chemical Corporation (Japan)

- Glentham Life Sciences Limited (U.K.)

- GetChem Co., Ltd. (China)

- Hanna Instruments Ltd (U.S.)

- Himedia Laboratories (India)

- Kanto Kagaku (Japan)

- Kemira Oyj (Finland)

- Merck KGaA (Germany)

- Meru Chem Pvt. Ltd (India)

- Muby Chemicals (India)

- Multichem Specialities Private Limited (India)

- Oakwood Products Inc. (U.S.)

- Otto Chemie Pvt. Ltd (India)

- Oxford Lab Fine Chem LLP (India)

- Santa Cruz Biotechnology Inc. (U.S.)

- Sasol (South Africa)

- Silver Fern Chemical, Inc. (U.S.)

- Thermo Fisher Scientific Inc. (U.S.)

- Univar Solutions LLC (U.S.)

- Weylchem International GmbH (Germany)

- Zhishang Chemical (China)

Latest Developments in Europe Glyoxal Market

- In October 2025, Multichem Specialities Private Limited was recognized among the Top 10 Specialty Chemical Distributors 2025 by Industry Outlook Magazine, highlighting its quality, innovation, and dependable service in the specialty chemicals sector. In July 2025, the company also organized a successful blood donation drive in collaboration with Breach Candy Hospital Trust, engaging employees and community members to support healthcare needs.

- In February 2024, Multichem Specialities Private Limited participated in Vitafoods India, strengthening its presence in the nutraceuticals and specialty ingredients segment while engaging with customers and partners to showcase its expanding chemical portfolio.

- In October 2024, Otto Chemie Pvt. Ltd. expanded its portfolio of high-purity laboratory chemicals and reagents, enhancing its presence in pharmaceutical, research, and industrial sectors. The company also strengthened its distribution network and supply chain capabilities to meet growing demand across India and international markets.

- In July 2024, Otto Chemie Pvt. Ltd. organized a blood donation and health awareness drive in collaboration with local hospitals, reflecting the company’s commitment to community welfare and employee participation in social responsibility initiatives.

- In March 2025, Oxford Lab Fine Chem LLP implemented eco-friendly packaging solutions and optimized waste management practices in its production and distribution processes, reinforcing the company’s commitment to sustainable and responsible chemical manufacturing.

SKU-

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

Table of Content

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE GLYOXAL MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 PRODUCT TYPE LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET END USER COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 EUROPE GLYOXAL MARKET: VALUE CHAIN ANALYSIS

4.1.1 RAW MATERIAL & FEEDSTOCK SUPPLY (5%–10% VALUE SHARE)

4.1.2 MANUFACTURING & PROCESSING (15%–25% VALUE SHARE)

4.1.3 DISTRIBUTION & LOGISTICS (30%–40% VALUE SHARE)

4.1.4 END-USE INDUSTRIES & SALES CHANNELS (10%–20% VALUE SHARE)

4.2 SUPPLY CHAIN ANALYSIS

4.2.1 RAW MATERIAL SOURCING & PROCUREMENT

4.2.2 PROCESSING & PRODUCT MANUFACTURING (PRODUCTION)

4.2.3 SUPPLY CHAIN & DISTRIBUTION LOGISTICS (TRANSPORTATION)

4.2.4 RETAIL & COMMERCIAL BUYER CHANNELS (DISTRIBUTION & SALES)

4.3 PORTER’S FIVE FORCES ANALYSIS

4.3.1 BARGAINING POWER OF BUYERS / CONSUMERS – HIGH

4.3.2 THREAT OF NEW ENTRANTS – LOW TO MODERATE

4.3.3 THREAT OF SUBSTITUTE PRODUCTS – MODERATE TO HIGH

4.3.4 BARGAINING POWER OF SUPPLIERS – MODERATE

4.3.5 INTENSITY OF COMPETITIVE RIVALRY – HIGH

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 RISING UTILIZATION OF GLYOXAL AS A CROSSLINKING AGENT IN TEXTILE FINISHING.

5.1.2 GROWING ADOPTION IN PAPER & PACKAGING FOR WET-STRENGTH AND SURFACE TREATMENT APPLICATIONS.

5.1.3 EXPANSION OF INTERMEDIATE CHEMICAL DEMAND IN PHARMACEUTICALS AND AGROCHEMICALS.

5.1.4 INCREASING PREFERENCE FOR LOW-MOLECULAR-WEIGHT ALDEHYDES IN RESIN AND ADHESIVE SYSTEMS.

5.2 RESTRAINTS

5.2.1 HANDLING COMPLEXITY DUE TO HIGH REACTIVITY AND STABILITY SENSITIVITY

5.2.2 AVAILABILITY OF APPLICATION-SPECIFIC CHEMICAL SUBSTITUTES.

5.3 OPPORTUNITY

5.3.1 VOLATILITY IN FEEDSTOCK PRICING AFFECTING COST STRUCTURE

5.3.2 STRINGENT ENVIRONMENTAL AND OCCUPATIONAL SAFETY REGULATIONS.

5.3.3 LIMITED PRODUCT DIFFERENTIATION IN A PRICE-COMPETITIVE MARKET

5.4 CHALLENGES

5.4.1 DEVELOPMENT OF MODIFIED AND APPLICATION-SPECIFIC GLYOXAL GRADES.

5.4.2 RISING DEMAND FROM EMERGING INDUSTRIAL ECONOMIES

6 EUROPE GLYOXAL MARKET, BY GRADE

6.1 OVERVIEW

6.2 INDUSTRIAL GRADE

6.3 PHARMACEUTICAL GRADE

6.4 EUROPE GLYOXAL MARKET, BY GRADE, 2018-2033 (THOUSAND TONS

6.4.1 INDUSTRIAL GRADE

6.4.2 PHARMACEUTICAL GRADE

6.5 EUROPE INDUSTRIAL GRADE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

6.5.1 ASIA-PACIFIC

6.5.2 NORTH AMERICA

6.5.3 EUROPE

6.5.4 MIDDLE EAST & AFRICA

6.5.5 SOUTH AMERICA

6.6 EUROPE PHARMACEUTICAL GRADE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

6.6.1 ASIA-PACIFIC

6.6.2 NORTH AMERICA

6.6.3 EUROPE

6.6.4 MIDDLE EAST & AFRICA

6.6.5 SOUTH AMERICA

7 EUROPE GLYOXAL MARKET, BY PURITY

7.1 OVERVIEW

7.1.1 40%-60%

7.1.2 90%-99%

7.1.3 OTHERS

7.2 EUROPE 40%-60% IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

7.2.1 ASIA-PACIFIC

7.2.2 NORTH AMERICA

7.2.3 EUROPE

7.2.4 MIDDLE EAST & AFRICA

7.2.5 SOUTH AMERICA

7.3 EUROPE 90%-99% IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

7.3.1 ASIA-PACIFIC

7.3.2 NORTH AMERICA

7.3.3 EUROPE

7.3.4 MIDDLE EAST & AFRICA

7.3.5 SOUTH AMERICA

7.4 EUROPE OTHERS IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

7.4.1 ASIA-PACIFIC

7.4.2 NORTH AMERICA

7.4.3 EUROPE

7.4.4 MIDDLE EAST & AFRICA

7.4.5 SOUTH AMERICA

8 EUROPE GLYOXAL MARKET, BY PRODUCTION PROCESS

8.1 OVERVIEW

8.1.1 CATALYTIC OXIDATION OF ETHYLENE GLYCOL

8.1.2 OXIDATION OF ACETYLENE

8.1.3 OTHERS

8.2 EUROPE CATALYTIC OXIDATION OF ETHYLENE GLYCOL IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.2.1 ASIA-PACIFIC

8.2.2 NORTH AMERICA

8.2.3 EUROPE

8.2.4 MIDDLE EAST & AFRICA

8.2.5 SOUTH AMERICA

8.3 EUROPE OXIDATION OF ACETYLENE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.3.1 ASIA-PACIFIC

8.3.2 NORTH AMERICA

8.3.3 EUROPE

8.3.4 MIDDLE EAST & AFRICA

8.3.5 SOUTH AMERICA

8.4 EUROPE OTHERS IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.4.1 ASIA-PACIFIC

8.4.2 NORTH AMERICA

8.4.3 EUROPE

8.4.4 MIDDLE EAST & AFRICA

8.4.5 SOUTH AMERICA

9 EUROPE GLYOXAL MARKET, BY PACKAGING

9.1 OVERVIEW

9.2 DRUMS

9.3 COMPOSITE IBC

9.4 BULK

9.5 JERRYCANS

9.6 BOTTLES

9.7 EUROPE DRUMS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.7.1 PLASTIC DRUMS (HDPE)

9.7.2 TIGHT-HEAD DRUMS

9.7.3 LINERS INSIDE DRUMS

9.7.4 DRUMS WITH CHEMICAL COMPATIBILITY COATINGS

9.7.5 OPEN-TOP DRUMS

9.8 EUROPE DRUMS IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.8.1 ASIA-PACIFIC

9.8.2 NORTH AMERICA

9.8.3 EUROPE

9.8.4 MIDDLE EAST & AFRICA

9.8.5 SOUTH AMERICA

9.9 EUROPE COMPOSITE IBC IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.9.1 COMPOSITE IBCS

9.9.2 RIGID IBCS

9.9.3 IBCS WITH INSULATION

9.9.4 OTHERS

9.1 EUROPE COMPOSITE IBC IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.10.1 ASIA-PACIFIC

9.10.2 NORTH AMERICA

9.10.3 EUROPE

9.10.4 MIDDLE EAST & AFRICA

9.10.5 SOUTH AMERICA

9.11 EUROPE BULK IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.11.1 ASIA-PACIFIC

9.11.2 NORTH AMERICA

9.11.3 EUROPE

9.11.4 MIDDLE EAST & AFRICA

9.11.5 SOUTH AMERICA

9.12 EUROPE JERRYCANS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.12.1 PLASTIC JERRYCANS

9.12.2 STACKABLE JERRYCANS

9.12.3 METAL JERRYCANS

9.12.4 OTHER JERRYCANS

9.13 EUROPE JERRYCANS IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.13.1 ASIA-PACIFIC

9.13.2 NORTH AMERICA

9.13.3 EUROPE

9.13.4 MIDDLE EAST & AFRICA

9.13.5 SOUTH AMERICA

9.14 EUROPE BOTTLES IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.14.1 SMALL LABORATORY BOTTLES

9.14.2 COSMETIC / PERSONAL CARE USE BOTTLES

9.14.3 SPECIAL FEATURE BOTTLES

9.14.4 OTHER BOTTLES

9.15 EUROPE BOTTLES IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.15.1 ASIA-PACIFIC

9.15.2 NORTH AMERICA

9.15.3 EUROPE

9.15.4 MIDDLE EAST & AFRICA

9.15.5 SOUTH AMERICA

10 EUROPE GLYOXAL MARKET, BY APPLICATION

10.1 OVERVIEW

10.2 CROSS-LINKING

10.3 CHEMICAL INTERMEDIATES

10.4 OTHERS

10.5 EUROPE CROSS-LINKING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.5.1 GLYOXALATED POLYACRYLAMIDE (GPAM)

10.5.2 GLYOXALATED STARCH

10.6 EUROPE CROSS-LINKING IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.6.1 ASIA-PACIFIC

10.6.2 NORTH AMERICA

10.6.3 EUROPE

10.6.4 MIDDLE EAST & AFRICA

10.6.5 SOUTH AMERICA

10.7 EUROPE CHEMICAL INTERMEDIATES, IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.7.1 BULK CHEMICALS MANUFACTURING

10.7.2 POLYMER PROCESSING

10.8 EUROPE BULK CHEMICALS MANUFACTURING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.8.1 2-IMIDAZOLIDINONE

10.8.2 ETHYLENE GLYCOL DIFORMATE

10.8.3 QUINOXALINE DERIVATIVES

10.9 EUROPE POLYMER PROCESSING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.9.1 GLYOXAL UREA RESIN

10.9.2 GLYOXAL PHENOL RESIN

10.9.3 GLYOXAL-BIS(2-HYDROXYANIL)

10.1 EUROPE CHEMICAL INTERMEDIATES IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.10.1 ASIA-PACIFIC

10.10.2 NORTH AMERICA

10.10.3 EUROPE

10.10.4 MIDDLE EAST & AFRICA

10.10.5 SOUTH AMERICA

10.11 EUROPE OTHERS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.11.1 DIHYDROXYETHYLENE UREA (DHEU)

10.11.2 METHYLOL GLYOXAL

10.12 EUROPE OTHERS IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.12.1 ASIA-PACIFIC

10.12.2 NORTH AMERICA

10.12.3 EUROPE

10.12.4 MIDDLE EAST & AFRICA

10.12.5 SOUTH AMERICA

11 EUROPE GLYOXAL MARKET, BY END-USE CHEMICALS

11.1 OVERVIEW

11.2 DIHYDROXYETHYLENE UREA (DHEU)

11.3 2-IMIDAZOLIDINONE

11.4 GLYOXALATED POLYACRYLAMIDE (GPAM)

11.5 GLYOXYLIC ACID

11.6 GLYOXALATED STARCH

11.7 GLYOXAL PHENOL RESIN

11.8 GLYOXAL UREA RESIN

11.9 ETHYLENE GLYCOL DIFORMATE

11.1 UREA-GLYOXAL CONCENTRATE

11.11 QUINOXALINE DERIVATIVES

11.12 METHYLOL GLYOXAL

11.13 GLYOXAL-BIS(2-HYDROXYANIL)

11.14 GLYOXAL SODIUM BISULFITE

11.15 QUINOXALINE

11.16 2-METHYLIMIDAZOLE

11.17 IMIDAZOLE

11.18 GLYCOLURIL

11.19 ALLANTOIN

11.2 TETRAMETHYLOL ACETYLENEDIUREA

11.21 EUROPE DIHYDROXYETHYLENE UREA (DHEU) IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.21.1 ASIA-PACIFIC

11.21.2 NORTH AMERICA

11.21.3 EUROPE

11.21.4 MIDDLE EAST & AFRICA

11.21.5 SOUTH AMERICA

11.22 EUROPE 2-IMIDAZOLIDINONE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.22.1 ASIA-PACIFIC

11.22.2 NORTH AMERICA

11.22.3 EUROPE

11.22.4 MIDDLE EAST & AFRICA

11.22.5 SOUTH AMERICA

11.23 EUROPE GLYOXALATED POLYACRYLAMIDE (GPAM) IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.23.1 ASIA-PACIFIC

11.23.2 NORTH AMERICA

11.23.3 EUROPE

11.23.4 MIDDLE EAST & AFRICA

11.23.5 SOUTH AMERICA

11.24 EUROPE GLYOXYLIC ACID IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.24.1 ASIA-PACIFIC

11.24.2 NORTH AMERICA

11.24.3 EUROPE

11.24.4 MIDDLE EAST & AFRICA

11.24.5 SOUTH AMERICA

11.25 EUROPE GLYOXALATED STARCH IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.25.1 ASIA-PACIFIC

11.25.2 NORTH AMERICA

11.25.3 EUROPE

11.25.4 MIDDLE EAST & AFRICA

11.25.5 SOUTH AMERICA

11.26 EUROPE GLYOXAL PHENOL RESIN IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.26.1 ASIA-PACIFIC

11.26.2 NORTH AMERICA

11.26.3 EUROPE

11.26.4 MIDDLE EAST & AFRICA

11.26.5 SOUTH AMERICA

11.27 EUROPE GLYOXAL UREA RESIN IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.27.1 ASIA-PACIFIC

11.27.2 NORTH AMERICA

11.27.3 EUROPE

11.27.4 MIDDLE EAST & AFRICA

11.27.5 SOUTH AMERICA

11.28 EUROPE ETHYLENE GLYCOL DIFORMATE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.28.1 ASIA-PACIFIC

11.28.2 NORTH AMERICA

11.28.3 EUROPE

11.28.4 MIDDLE EAST & AFRICA

11.28.5 SOUTH AMERICA

11.29 EUROPE UREA-GLYOXAL CONCENTRATE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.29.1 ASIA-PACIFIC

11.29.2 NORTH AMERICA

11.29.3 EUROPE

11.29.4 MIDDLE EAST & AFRICA

11.29.5 SOUTH AMERICA

11.3 EUROPE QUINOXALINE DERIVATIVES IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.30.1 ASIA-PACIFIC

11.30.2 NORTH AMERICA

11.30.3 EUROPE

11.30.4 MIDDLE EAST & AFRICA

11.30.5 SOUTH AMERICA

11.31 EUROPE METHYLOL GLYOXAL IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.31.1 ASIA-PACIFIC

11.31.2 NORTH AMERICA

11.31.3 EUROPE

11.31.4 MIDDLE EAST & AFRICA

11.31.5 SOUTH AMERICA

11.32 EUROPE GLYOXAL-BIS(2-HYDROXYANIL) IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.32.1 ASIA-PACIFIC

11.32.2 NORTH AMERICA

11.32.3 EUROPE

11.32.4 MIDDLE EAST & AFRICA

11.32.5 SOUTH AMERICA

11.33 EUROPE GLYOXAL SODIUM BISULFITE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.33.1 ASIA-PACIFIC

11.33.2 NORTH AMERICA

11.33.3 EUROPE

11.33.4 MIDDLE EAST & AFRICA

11.33.5 SOUTH AMERICA

11.34 EUROPE QUINOXALINE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.34.1 ASIA-PACIFIC

11.34.2 NORTH AMERICA

11.34.3 EUROPE

11.34.4 MIDDLE EAST & AFRICA

11.34.5 SOUTH AMERICA

11.35 EUROPE 2-METHYLIMIDAZOLE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.35.1 ASIA-PACIFIC

11.35.2 NORTH AMERICA

11.35.3 EUROPE

11.35.4 MIDDLE EAST & AFRICA

11.35.5 SOUTH AMERICA

11.36 EUROPE IMIDAZOLE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.36.1 ASIA-PACIFIC

11.36.2 NORTH AMERICA

11.36.3 EUROPE

11.36.4 MIDDLE EAST & AFRICA

11.36.5 SOUTH AMERICA

11.37 EUROPE GLYCOLURIL IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.37.1 ASIA-PACIFIC

11.37.2 NORTH AMERICA

11.37.3 EUROPE

11.37.4 MIDDLE EAST & AFRICA

11.37.5 SOUTH AMERICA

11.38 EUROPE ALLANTOIN IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.38.1 ASIA-PACIFIC

11.38.2 NORTH AMERICA

11.38.3 EUROPE

11.38.4 MIDDLE EAST & AFRICA

11.38.5 SOUTH AMERICA

11.39 EUROPE TETRAMETHYLOL ACETYLENEDIUREA IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.39.1 ASIA-PACIFIC

11.39.2 NORTH AMERICA

11.39.3 EUROPE

11.39.4 MIDDLE EAST & AFRICA

11.39.5 SOUTH AMERICA

12 EUROPE GLYOXAL MARKET, BY END USER

12.1 OVERVIEW

12.2 TEXTILE

12.3 PULP AND PAPER

12.4 LEATHER

12.5 PAINTS AND COATINGS

12.6 WATER TREATMENT

12.7 PHARMACEUTICALS

12.8 HOUSEHOLD PRODUCTS

12.9 COSMETICS AND PERSONAL CARE

12.1 PACKAGING

12.11 ELECTRICAL AND ELECTRONICS

12.12 OIL AND GAS

12.13 OTHERS

12.14 EUROPE TEXTILE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.14.1 ASIA-PACIFIC

12.14.2 NORTH AMERICA

12.14.3 EUROPE

12.14.4 MIDDLE EAST & AFRICA

12.14.5 SOUTH AMERICA

12.15 EUROPE PULP AND PAPER IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.15.1 ASIA-PACIFIC

12.15.2 NORTH AMERICA

12.15.3 EUROPE

12.15.4 MIDDLE EAST & AFRICA

12.15.5 SOUTH AMERICA

12.16 EUROPE LEATHER IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.16.1 ASIA-PACIFIC

12.16.2 NORTH AMERICA

12.16.3 EUROPE

12.16.4 MIDDLE EAST & AFRICA

12.16.5 SOUTH AMERICA

12.17 EUROPE PAINTS AND COATINGS IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.17.1 ASIA-PACIFIC

12.17.2 NORTH AMERICA

12.17.3 EUROPE

12.17.4 MIDDLE EAST & AFRICA

12.17.5 SOUTH AMERICA

12.18 EUROPE WATER TREATMENT IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.18.1 ASIA-PACIFIC

12.18.2 NORTH AMERICA

12.18.3 EUROPE

12.18.4 MIDDLE EAST & AFRICA

12.18.5 SOUTH AMERICA

12.19 EUROPE PHARMACEUTICALS IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.19.1 ASIA-PACIFIC

12.19.2 NORTH AMERICA

12.19.3 EUROPE

12.19.4 MIDDLE EAST & AFRICA

12.19.5 SOUTH AMERICA

12.2 EUROPE HOUSEHOLD PRODUCTS IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.20.1 ASIA-PACIFIC

12.20.2 NORTH AMERICA

12.20.3 EUROPE

12.20.4 MIDDLE EAST & AFRICA

12.20.5 SOUTH AMERICA

12.21 EUROPE COSMETICS AND PERSONAL CARE IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.21.1 LOTIONS AND CREAMS

12.21.2 PERFUMES AND DEODORANTS

12.21.3 OTHERS

12.22 EUROPE COSMETICS AND PERSONAL CARE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.22.1 ASIA-PACIFIC

12.22.2 NORTH AMERICA

12.22.3 EUROPE

12.22.4 MIDDLE EAST & AFRICA

12.22.5 SOUTH AMERICA

12.23 EUROPE PACKAGING IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.23.1 ASIA-PACIFIC

12.23.2 NORTH AMERICA

12.23.3 EUROPE

12.23.4 MIDDLE EAST & AFRICA

12.23.5 SOUTH AMERICA

12.24 EUROPE ELECTRICAL AND ELECTRONICS IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.24.1 ASIA-PACIFIC

12.24.2 NORTH AMERICA

12.24.3 EUROPE

12.24.4 MIDDLE EAST & AFRICA

12.24.5 SOUTH AMERICA

12.25 EUROPE OIL AND GAS IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.25.1 ASIA-PACIFIC

12.25.2 NORTH AMERICA

12.25.3 EUROPE

12.25.4 MIDDLE EAST & AFRICA

12.25.5 SOUTH AMERICA

12.26 EUROPE OTHERS IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.26.1 ASIA-PACIFIC

12.26.2 NORTH AMERICA

12.26.3 EUROPE

12.26.4 MIDDLE EAST & AFRICA

12.26.5 SOUTH AMERICA

13 EUROPE GLYOXAL MARKET, BY REGION

13.1 EUROPE

13.1.1 GERMANY

13.1.2 U.K.

13.1.3 ITALY

13.1.4 FRANCE

13.1.5 RUSSIA

13.1.6 SPAIN

13.1.7 SWITZERLAND

13.1.8 NETHERLANDS

13.1.9 TURKEY

13.1.10 BELGIUM

13.1.11 DENMARK

13.1.12 SWEDEN

13.1.13 NORWAY

13.1.14 REST OF EUROPE

14 EUROPE GLYOXAL MARKET, COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: GLOBAL

15 SWOT ANALYSIS

16 COMPANY PROFILE

16.1 BASF

16.1.1 COMPANY SNAPSHOT

16.1.2 REVENUE ANALYSIS

16.1.3 PRODUCT PORTFOLIO

16.1.4 RECENT DEVELOPMENT

16.2 MERCK KGAA

16.2.1 COMPANY SNAPSHOT

16.2.2 REVENUE ANALYSIS

16.2.3 PRODUCT PORTFOLIO

16.2.4 RECENT DEVELOPMENT

16.3 THERMO FISHER SCIENTIFIC INC.

16.3.1 COMPANY SNAPSHOT

16.3.2 REVENUE ANALYSIS

16.3.3 PRODUCT PORTFOLIO

16.3.4 RECENT DEVELOPMENT

16.4 WEYLCHEM INTERNATIONAL GMBH

16.4.1 COMPANY SNAPSHOT

16.4.2 PRODUCT PORTFOLIO

16.4.3 RECENT DEVELOPMENT

16.5 ALPHA CHEMIKA.

16.5.1 COMPANY SNAPSHOT

16.5.2 PRODUCT PORTFOLIO

16.5.3 RECENT DEVELOPMENT

16.6 AMZOLE INDIA PVT. LTD

16.6.1 COMPANY SNAPSHOT

16.6.2 PRODUCT PORTFOLIO

16.6.3 RECENT DEVELOPMENT

16.7 EMCO DYESTUFF

16.7.1 COMPANY SNAPSHOT

16.7.2 PRODUCT PORTFOLIO

16.7.3 RECENT DEVELOPMENT

16.8 FLUOROCHEM LIMITED

16.8.1 COMPANY SNAPSHOT

16.8.2 PRODUCT PORTFOLIO

16.8.3 RECENT DEVELOPMENT

16.9 FUJIFILM WAKO PURE CHEMICAL CORPORATION

16.9.1 COMPANY SNAPSHOT

16.9.2 PRODUCT PORTFOLIO

16.9.3 RECENT DEVELOPMENT

16.1 GETCHEM CO., LTD.

16.10.1 COMPANY SNAPSHOT

16.10.2 PRODUCT PORTFOLIO

16.10.3 RECENT DEVELOPMENT

16.11 GLENTHAM LIFE SCIENCES LIMITED

16.11.1 COMPANY SNAPSHOT

16.11.2 PRODUCT PORTFOLIO

16.11.3 RECENT DEVELOPMENT

16.12 HANNA EQUIPMENTS (INDIA) PVT. LTD.

16.12.1 COMPANY SNAPSHOT

16.12.2 PRODUCT PORTFOLIO

16.12.3 RECENT DEVELOPMENT

16.13 HEZE RUNQUAN CHEMICAL CO., LTD.

16.13.1 COMPANY SNAPSHOT

16.13.2 PRODUCT PORTFOLIO

16.13.3 RECENT DEVELOPMENT

16.14 HIMEDIA LABORATORIES

16.14.1 COMPANY SNAPSHOT

16.14.2 PRODUCT PORTFOLIO

16.14.3 RECENT DEVELOPMENT

16.15 HUBEI SHUNHUI BIO-TECHNOLOGY CO., LTD.

16.15.1 COMPANY SNAPSHOT

16.15.2 PRODUCT PORTFOLIO

16.15.3 RECENT DEVELOPMENT

16.16 KANTO KAGAKU

16.16.1 COMPANY SNAPSHOT

16.16.2 PRODUCT PORTFOLIO

16.16.3 RECENT DEVELOPMENT

16.17 KEMIRA

16.17.1 COMPANY SNAPSHOT

16.17.2 REVENUE ANALYSIS

16.17.3 PRODUCT PORTFOLIO

16.17.4 RECENT DEVELOPMENT

16.18 LOBACHEMIE PVT. LTD.

16.18.1 COMPANY SNAPSHOT

16.18.2 PRODUCT PORTFOLIO

16.18.3 RECENT DEVELOPMENT

16.19 MERU CHEM PVT.LTD.

16.19.1 COMPANY SNAPSHOT

16.19.2 PRODUCT PORTFOLIO

16.19.3 RECENT DEVELOPMENT

16.2 MULTICHEM SPECIALITIES PRIVATE LIMITED

16.20.1 COMPANY SNAPSHOT

16.20.2 PRODUCT PORTFOLIO

16.20.3 RECENT DEVELOPMENT

16.21 OTTO CHEMIE PVT. LTD

16.21.1 COMPANY SNAPSHOT

16.21.2 PRODUCT PORTFOLIO

16.21.3 RECENT DEVELOPMENT

16.22 OXFORD LAB FINE CHEM LLP.

16.22.1 COMPANY SNAPSHOT

16.22.2 PRODUCT PORTFOLIO

16.22.3 RECENT DEVELOPMENT

16.23 SANTA CRUZ BIOTECHNOLOGY INC.

16.23.1 COMPANY SNAPSHOT

16.23.2 PRODUCT PORTFOLIO

16.23.3 RECENT DEVELOPMENT

16.24 SHANDONG ZHISHANG CHEMICAL CO.LTD,

16.24.1 COMPANY SNAPSHOT

16.24.2 PRODUCT PORTFOLIO

16.24.3 RECENT DEVELOPMENT

16.25 SIHAULI CHEMICALS PRIVATE LIMITED

16.25.1 COMPANY SNAPSHOT

16.25.2 PRODUCT PORTFOLIO

16.25.3 RECENT DEVELOPMENT

16.26 SILVER FERN CHEMICAL LLC

16.26.1 COMPANY SNAPSHOT

16.26.2 PRODUCT PORTFOLIO

16.26.3 RECENT DEVELOPMENT

16.27 SIMSON PHARMA LIMITED

16.27.1 COMPANY SNAPSHOT

16.27.2 PRODUCT PORTFOLIO

16.27.3 RECENT DEVELOPMENT

16.28 TOKYO CHEMICAL INDUSTRY UK LTD.

16.28.1 COMPANY SNAPSHOT

16.28.2 PRODUCT PORTFOLIO

16.28.3 RECENT DEVELOPMENT

16.29 UNIVAR SOLUTIONS LLC

16.29.1 COMPANY SNAPSHOT

16.29.2 PRODUCT PORTFOLIO

16.29.3 RECENT DEVELOPMENT

16.3 WUXI LANSEN CHEMICALS CO., LTD.

16.30.1 COMPANY SNAPSHOT

16.30.2 PRODUCT PORTFOLIO

16.30.3 RECENT DEVELOPMENT

17 QUESTIONNAIRE

18 RELATED REPORTS

List of Table

TABLE 1 MAJOR END USE PRODUCTS FOR GLYOXAL

TABLE 2 EUROPE GLYOXAL MARKET, BY GRADE, 2018-2033 (USD THOUSAND)

TABLE 3 EUROPE GLYOXAL MARKET, BY GRADE, 2018-2033 (THOUSAND TONS )

TABLE 4 EUROPE INDUSTRIAL GRADE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 5 EUROPE PHARMACEUTICAL GRADE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 6 EUROPE GLYOXAL MARKET, BY PURITY, 2018-2033 (USD THOUSAND)

TABLE 7 EUROPE 40%-60% IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 8 EUROPE 90%-99% IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 9 EUROPE OTHERS IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 10 EUROPE GLYOXAL MARKET, BY PRODUCTION PROCESS, 2018-2033 (USD THOUSAND)

TABLE 11 EUROPE CATALYTIC OXIDATION OF ETHYLENE GLYCOL IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 12 EUROPE OXIDATION OF ACETYLENE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 13 EUROPE OTHERS IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 14 EUROPE GLYOXAL MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABLE 15 EUROPE DRUMS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 16 EUROPE DRUMS IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 17 EUROPE COMPOSITE IBC IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 18 EUROPE COMPOSITE IBC IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 19 EUROPE BULK IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 20 EUROPE JERRYCANS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 21 EUROPE JERRYCANS IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 22 EUROPE BOTTLES IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 23 EUROPE BOTTLES IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 24 EUROPE GLYOXAL MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 25 EUROPE CROSS-LINKING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 26 EUROPE CROSS-LINKING IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 27 EUROPE CHEMICAL INTERMEDIATES, IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 28 EUROPE BULK CHEMICALS MANUFACTURING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 29 EUROPE POLYMER PROCESSING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 30 EUROPE CHEMICAL INTERMEDIATES IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 31 EUROPE OTHERS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 32 EUROPE OTHERS IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 33 EUROPE GLYOXAL MARKET, BY END-USE CHEMICALS, 2018-2033 (USD THOUSAND)

TABLE 34 EUROPE DIHYDROXYETHYLENE UREA (DHEU) IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 35 EUROPE 2-IMIDAZOLIDINONE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 36 EUROPE GLYOXALATED POLYACRYLAMIDE (GPAM) IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 37 EUROPE GLYOXYLIC ACID IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 38 EUROPE GLYOXALATED STARCH IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 39 EUROPE GLYOXAL PHENOL RESIN IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 40 EUROPE GLYOXAL UREA RESIN IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 41 EUROPE ETHYLENE GLYCOL DIFORMATE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 42 EUROPE UREA-GLYOXAL CONCENTRATE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 43 EUROPE QUINOXALINE DERIVATIVES IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 44 EUROPE METHYLOL GLYOXAL IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 45 EUROPE GLYOXAL-BIS(2-HYDROXYANIL) IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 46 EUROPE GLYOXAL SODIUM BISULFITE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 47 EUROPE QUINOXALINE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 48 EUROPE 2-METHYLIMIDAZOLE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 49 EUROPE IMIDAZOLE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 50 EUROPE GLYCOLURIL IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 51 EUROPE ALLANTOIN IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 52 EUROPE TETRAMETHYLOL ACETYLENEDIUREA IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 53 EUROPE GLYOXAL MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 54 EUROPE TEXTILE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 55 EUROPE PULP AND PAPER IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 56 EUROPE LEATHER IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 57 EUROPE PAINTS AND COATINGS IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 58 EUROPE WATER TREATMENT IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 59 EUROPE PHARMACEUTICALS IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 60 EUROPE HOUSEHOLD PRODUCTS IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 61 EUROPE COSMETICS AND PERSONAL CARE IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 62 EUROPE COSMETICS AND PERSONAL CARE IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 63 EUROPE PACKAGING IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 64 EUROPE ELECTRICAL AND ELECTRONICS IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 65 EUROPE OIL AND GAS IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 66 EUROPE OTHERS IN GLYOXAL MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 67 EUROPE GLYOXAL MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABLE 68 EUROPE GLYOXAL MARKET, BY COUNTRY, 2018-2033 (THOUSAND TONS)

TABLE 69 EUROPE

TABLE 70 EUROPE GLYOXAL MARKET, BY GRADE, 2018-2033 (USD THOUSAND)

TABLE 71 EUROPE GLYOXAL MARKET, BY GRADE, 2018-2033 (THOUSAND TONS )

TABLE 72 EUROPE GLYOXAL MARKET, BY PURITY, 2018-2033 (USD THOUSAND)

TABLE 73 EUROPE GLYOXAL MARKET, BY PRODUCTION PROCESS, 2018-2033 (USD THOUSAND)

TABLE 74 EUROPE GLYOXAL MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABLE 75 EUROPE DRUMS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 76 EUROPE COMPOSITE IBC IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 77 EUROPE JERRYCANS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 78 EUROPE BOTTLES IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 79 EUROPE GLYOXAL MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 80 EUROPE CROSS-LINKING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 81 EUROPE CHEMICAL INTERMEDIATES, IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 82 EUROPE BULK CHEMICALS MANUFACTURING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 83 EUROPE POLYMER PROCESSING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 84 EUROPE OTHERS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 85 EUROPE GLYOXAL MARKET, BY END-USE CHEMICALS, 2018-2033 (USD THOUSAND)

TABLE 86 EUROPE GLYOXAL MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 87 EUROPE COSMETICS AND PERSONAL CARE IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 88 GERMANY GLYOXAL MARKET, BY GRADE, 2018-2033 (USD THOUSAND)

TABLE 89 GERMANY GLYOXAL MARKET, BY GRADE, 2018-2033 (THOUSAND TONS)

TABLE 90 GERMANY GLYOXAL MARKET, BY PURITY, 2018-2033 (USD THOUSAND)

TABLE 91 GERMANY GLYOXAL MARKET, BY PRODUCTION PROCESS, 2018-2033 (USD THOUSAND)

TABLE 92 GERMANY GLYOXAL MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABLE 93 GERMANY DRUMS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 94 GERMANY COMPOSITE IBC IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 95 GERMANY JERRYCANS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 96 GERMANY BOTTLES IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 97 GERMANY GLYOXAL MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 98 GERMANY CROSS-LINKING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 99 GERMANY CHEMICAL INTERMEDIATES, IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 100 GERMANY BULK CHEMICALS MANUFACTURING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 101 GERMANY POLYMER PROCESSING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 102 GERMANY OTHERS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 103 GERMANY GLYOXAL MARKET, BY END-USE CHEMICALS, 2018-2033 (USD THOUSAND)

TABLE 104 GERMANY GLYOXAL MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 105 GERMANY COSMETICS AND PERSONAL CARE IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 106 U.K. GLYOXAL MARKET, BY GRADE, 2018-2033 (USD THOUSAND)

TABLE 107 U.K. GLYOXAL MARKET, BY GRADE, 2018-2033 (THOUSAND TONS)

TABLE 108 U.K. GLYOXAL MARKET, BY PURITY, 2018-2033 (USD THOUSAND)

TABLE 109 U.K. GLYOXAL MARKET, BY PRODUCTION PROCESS, 2018-2033 (USD THOUSAND)

TABLE 110 U.K. GLYOXAL MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABLE 111 U.K. DRUMS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 112 U.K. COMPOSITE IBC IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 113 U.K. JERRYCANS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 114 U.K. BOTTLES IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 115 U.K. GLYOXAL MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 116 U.K. CROSS-LINKING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 117 U.K. CHEMICAL INTERMEDIATES, IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 118 U.K. BULK CHEMICALS MANUFACTURING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 119 U.K. POLYMER PROCESSING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 120 U.K. OTHERS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 121 U.K. GLYOXAL MARKET, BY END-USE CHEMICALS, 2018-2033 (USD THOUSAND)

TABLE 122 U.K. GLYOXAL MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 123 U.K. COSMETICS AND PERSONAL CARE IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 124 ITALY GLYOXAL MARKET, BY GRADE, 2018-2033 (USD THOUSAND)

TABLE 125 ITALY GLYOXAL MARKET, BY GRADE, 2018-2033 (THOUSAND TONS)

TABLE 126 ITALY GLYOXAL MARKET, BY PURITY, 2018-2033 (USD THOUSAND)

TABLE 127 ITALY GLYOXAL MARKET, BY PRODUCTION PROCESS, 2018-2033 (USD THOUSAND)

TABLE 128 ITALY GLYOXAL MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABLE 129 ITALY DRUMS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 130 ITALY COMPOSITE IBC IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 131 ITALY JERRYCANS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 132 ITALY BOTTLES IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 133 ITALY GLYOXAL MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 134 ITALY CROSS-LINKING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 135 ITALY CHEMICAL INTERMEDIATES, IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 136 ITALY BULK CHEMICALS MANUFACTURING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 137 ITALY POLYMER PROCESSING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 138 ITALY OTHERS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 139 ITALY GLYOXAL MARKET, BY END-USE CHEMICALS, 2018-2033 (USD THOUSAND)

TABLE 140 ITALY GLYOXAL MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 141 ITALY COSMETICS AND PERSONAL CARE IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 142 FRANCE GLYOXAL MARKET, BY GRADE, 2018-2033 (USD THOUSAND)

TABLE 143 FRANCE GLYOXAL MARKET, BY GRADE, 2018-2033 (THOUSAND TONS)

TABLE 144 FRANCE GLYOXAL MARKET, BY PURITY, 2018-2033 (USD THOUSAND)

TABLE 145 FRANCE GLYOXAL MARKET, BY PRODUCTION PROCESS, 2018-2033 (USD THOUSAND)

TABLE 146 FRANCE GLYOXAL MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABLE 147 FRANCE DRUMS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 148 FRANCE COMPOSITE IBC IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 149 FRANCE JERRYCANS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 150 FRANCE BOTTLES IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 151 FRANCE GLYOXAL MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 152 FRANCE CROSS-LINKING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 153 FRANCE CHEMICAL INTERMEDIATES, IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 154 FRANCE BULK CHEMICALS MANUFACTURING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 155 FRANCE POLYMER PROCESSING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 156 FRANCE OTHERS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 157 FRANCE GLYOXAL MARKET, BY END-USE CHEMICALS, 2018-2033 (USD THOUSAND)

TABLE 158 FRANCE GLYOXAL MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 159 FRANCE COSMETICS AND PERSONAL CARE IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 160 RUSSIA GLYOXAL MARKET, BY GRADE, 2018-2033 (USD THOUSAND)

TABLE 161 RUSSIA GLYOXAL MARKET, BY GRADE, 2018-2033 (THOUSAND TONS)

TABLE 162 RUSSIA GLYOXAL MARKET, BY PURITY, 2018-2033 (USD THOUSAND)

TABLE 163 RUSSIA GLYOXAL MARKET, BY PRODUCTION PROCESS, 2018-2033 (USD THOUSAND)

TABLE 164 RUSSIA GLYOXAL MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABLE 165 RUSSIA DRUMS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 166 RUSSIA COMPOSITE IBC IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 167 RUSSIA JERRYCANS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 168 RUSSIA BOTTLES IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 169 RUSSIA GLYOXAL MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 170 RUSSIA CROSS-LINKING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 171 RUSSIA CHEMICAL INTERMEDIATES, IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 172 RUSSIA BULK CHEMICALS MANUFACTURING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 173 RUSSIA POLYMER PROCESSING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 174 RUSSIA OTHERS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 175 RUSSIA GLYOXAL MARKET, BY END-USE CHEMICALS, 2018-2033 (USD THOUSAND)

TABLE 176 RUSSIA GLYOXAL MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 177 RUSSIA COSMETICS AND PERSONAL CARE IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 178 SPAIN GLYOXAL MARKET, BY GRADE, 2018-2033 (USD THOUSAND)

TABLE 179 SPAIN GLYOXAL MARKET, BY GRADE, 2018-2033 (THOUSAND TONS)

TABLE 180 SPAIN GLYOXAL MARKET, BY PURITY, 2018-2033 (USD THOUSAND)

TABLE 181 SPAIN GLYOXAL MARKET, BY PRODUCTION PROCESS, 2018-2033 (USD THOUSAND)

TABLE 182 SPAIN GLYOXAL MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABLE 183 SPAIN DRUMS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 184 SPAIN COMPOSITE IBC IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)..

TABLE 185 SPAIN JERRYCANS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 186 SPAIN BOTTLES IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 187 SPAIN GLYOXAL MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 188 SPAIN CROSS-LINKING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)..

TABLE 189 SPAIN CHEMICAL INTERMEDIATES, IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 190 SPAIN BULK CHEMICALS MANUFACTURING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 191 SPAIN POLYMER PROCESSING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 192 SPAIN OTHERS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 193 SPAIN GLYOXAL MARKET, BY END-USE CHEMICALS, 2018-2033 (USD THOUSAND)

TABLE 194 SPAIN GLYOXAL MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 195 SPAIN COSMETICS AND PERSONAL CARE IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 196 SWITZERLAND GLYOXAL MARKET, BY GRADE, 2018-2033 (USD THOUSAND)

TABLE 197 SWITZERLAND GLYOXAL MARKET, BY GRADE, 2018-2033 (THOUSAND TONS)

TABLE 198 SWITZERLAND GLYOXAL MARKET, BY PURITY, 2018-2033 (USD THOUSAND)

TABLE 199 SWITZERLAND GLYOXAL MARKET, BY PRODUCTION PROCESS, 2018-2033 (USD THOUSAND)

TABLE 200 SWITZERLAND GLYOXAL MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABLE 201 SWITZERLAND DRUMS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 202 SWITZERLAND COMPOSITE IBC IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 203 SWITZERLAND JERRYCANS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 204 SWITZERLAND BOTTLES IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 205 SWITZERLAND GLYOXAL MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 206 SWITZERLAND CROSS-LINKING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 207 SWITZERLAND CHEMICAL INTERMEDIATES, IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 208 SWITZERLAND BULK CHEMICALS MANUFACTURING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 209 SWITZERLAND POLYMER PROCESSING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 210 SWITZERLAND OTHERS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 211 SWITZERLAND GLYOXAL MARKET, BY END-USE CHEMICALS, 2018-2033 (USD THOUSAND)

TABLE 212 SWITZERLAND GLYOXAL MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 213 SWITZERLAND COSMETICS AND PERSONAL CARE IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 214 NETHERLANDS GLYOXAL MARKET, BY GRADE, 2018-2033 (USD THOUSAND)

TABLE 215 NETHERLANDS GLYOXAL MARKET, BY GRADE, 2018-2033 (THOUSAND TONS)

TABLE 216 NETHERLANDS GLYOXAL MARKET, BY PURITY, 2018-2033 (USD THOUSAND)

TABLE 217 NETHERLANDS GLYOXAL MARKET, BY PRODUCTION PROCESS, 2018-2033 (USD THOUSAND)

TABLE 218 NETHERLANDS GLYOXAL MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABLE 219 NETHERLANDS DRUMS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 220 NETHERLANDS COMPOSITE IBC IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 221 NETHERLANDS JERRYCANS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 222 NETHERLANDS BOTTLES IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 223 NETHERLANDS GLYOXAL MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 224 NETHERLANDS CROSS-LINKING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 225 NETHERLANDS CHEMICAL INTERMEDIATES, IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 226 NETHERLANDS BULK CHEMICALS MANUFACTURING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 227 NETHERLANDS POLYMER PROCESSING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 228 NETHERLANDS OTHERS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 229 NETHERLANDS GLYOXAL MARKET, BY END-USE CHEMICALS, 2018-2033 (USD THOUSAND)

TABLE 230 NETHERLANDS GLYOXAL MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 231 NETHERLANDS COSMETICS AND PERSONAL CARE IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 232 TURKEY GLYOXAL MARKET, BY GRADE, 2018-2033 (USD THOUSAND)

TABLE 233 TURKEY GLYOXAL MARKET, BY GRADE, 2018-2033 (THOUSAND TONS)

TABLE 234 TURKEY GLYOXAL MARKET, BY PURITY, 2018-2033 (USD THOUSAND)

TABLE 235 TURKEY GLYOXAL MARKET, BY PRODUCTION PROCESS, 2018-2033 (USD THOUSAND)

TABLE 236 TURKEY GLYOXAL MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABLE 237 TURKEY DRUMS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 238 TURKEY COMPOSITE IBC IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 239 TURKEY JERRYCANS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 240 TURKEY BOTTLES IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 241 TURKEY GLYOXAL MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 242 TURKEY CROSS-LINKING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 243 TURKEY CHEMICAL INTERMEDIATES, IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 244 TURKEY BULK CHEMICALS MANUFACTURING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 245 TURKEY POLYMER PROCESSING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 246 TURKEY OTHERS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 247 TURKEY GLYOXAL MARKET, BY END-USE CHEMICALS, 2018-2033 (USD THOUSAND)

TABLE 248 TURKEY GLYOXAL MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 249 TURKEY COSMETICS AND PERSONAL CARE IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 250 BELGIUM GLYOXAL MARKET, BY GRADE, 2018-2033 (USD THOUSAND)

TABLE 251 BELGIUM GLYOXAL MARKET, BY GRADE, 2018-2033 (THOUSAND TONS)

TABLE 252 BELGIUM GLYOXAL MARKET, BY PURITY, 2018-2033 (USD THOUSAND)

TABLE 253 BELGIUM GLYOXAL MARKET, BY PRODUCTION PROCESS, 2018-2033 (USD THOUSAND)

TABLE 254 BELGIUM GLYOXAL MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABLE 255 BELGIUM DRUMS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 256 BELGIUM COMPOSITE IBC IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 257 BELGIUM JERRYCANS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 258 BELGIUM BOTTLES IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 259 BELGIUM GLYOXAL MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 260 BELGIUM CROSS-LINKING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 261 BELGIUM CHEMICAL INTERMEDIATES, IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 262 BELGIUM BULK CHEMICALS MANUFACTURING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 263 BELGIUM POLYMER PROCESSING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 264 BELGIUM OTHERS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 265 BELGIUM GLYOXAL MARKET, BY END-USE CHEMICALS, 2018-2033 (USD THOUSAND)

TABLE 266 BELGIUM GLYOXAL MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 267 BELGIUM COSMETICS AND PERSONAL CARE IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 268 DENMARK GLYOXAL MARKET, BY GRADE, 2018-2033 (USD THOUSAND)

TABLE 269 DENMARK GLYOXAL MARKET, BY GRADE, 2018-2033 (THOUSAND TONS)

TABLE 270 DENMARK GLYOXAL MARKET, BY PURITY, 2018-2033 (USD THOUSAND)

TABLE 271 DENMARK GLYOXAL MARKET, BY PRODUCTION PROCESS, 2018-2033 (USD THOUSAND)

TABLE 272 DENMARK GLYOXAL MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABLE 273 DENMARK DRUMS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 274 DENMARK COMPOSITE IBC IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 275 DENMARK JERRYCANS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 276 DENMARK BOTTLES IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 277 DENMARK GLYOXAL MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 278 DENMARK CROSS-LINKING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 279 DENMARK CHEMICAL INTERMEDIATES, IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 280 DENMARK BULK CHEMICALS MANUFACTURING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 281 DENMARK POLYMER PROCESSING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 282 DENMARK OTHERS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 283 DENMARK GLYOXAL MARKET, BY END-USE CHEMICALS, 2018-2033 (USD THOUSAND)

TABLE 284 DENMARK GLYOXAL MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 285 DENMARK COSMETICS AND PERSONAL CARE IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 286 SWEDEN GLYOXAL MARKET, BY GRADE, 2018-2033 (USD THOUSAND)

TABLE 287 SWEDEN GLYOXAL MARKET, BY GRADE, 2018-2033 (THOUSAND TONS)

TABLE 288 SWEDEN GLYOXAL MARKET, BY PURITY, 2018-2033 (USD THOUSAND)

TABLE 289 SWEDEN GLYOXAL MARKET, BY PRODUCTION PROCESS, 2018-2033 (USD THOUSAND)

TABLE 290 SWEDEN GLYOXAL MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABLE 291 SWEDEN DRUMS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 292 SWEDEN COMPOSITE IBC IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 293 SWEDEN JERRYCANS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 294 SWEDEN BOTTLES IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 295 SWEDEN GLYOXAL MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 296 SWEDEN CROSS-LINKING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 297 SWEDEN CHEMICAL INTERMEDIATES, IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 298 SWEDEN BULK CHEMICALS MANUFACTURING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 299 SWEDEN POLYMER PROCESSING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 300 SWEDEN OTHERS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 301 SWEDEN GLYOXAL MARKET, BY END-USE CHEMICALS, 2018-2033 (USD THOUSAND)

TABLE 302 SWEDEN GLYOXAL MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 303 SWEDEN COSMETICS AND PERSONAL CARE IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 304 NORWAY GLYOXAL MARKET, BY GRADE, 2018-2033 (USD THOUSAND)

TABLE 305 NORWAY GLYOXAL MARKET, BY GRADE, 2018-2033 (THOUSAND TONS)

TABLE 306 NORWAY GLYOXAL MARKET, BY PURITY, 2018-2033 (USD THOUSAND)

TABLE 307 NORWAY GLYOXAL MARKET, BY PRODUCTION PROCESS, 2018-2033 (USD THOUSAND)

TABLE 308 NORWAY GLYOXAL MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABLE 309 NORWAY DRUMS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 310 NORWAY COMPOSITE IBC IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 311 NORWAY JERRYCANS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 312 NORWAY BOTTLES IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 313 NORWAY GLYOXAL MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 314 NORWAY CROSS-LINKING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 315 NORWAY CHEMICAL INTERMEDIATES, IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 316 NORWAY BULK CHEMICALS MANUFACTURING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 317 NORWAY POLYMER PROCESSING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 318 NORWAY OTHERS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 319 NORWAY GLYOXAL MARKET, BY END-USE CHEMICALS, 2018-2033 (USD THOUSAND)

TABLE 320 NORWAY GLYOXAL MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 321 NORWAY COSMETICS AND PERSONAL CARE IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 322 REST OF EUROPE GLYOXAL MARKET, BY GRADE, 2018-2033 (USD THOUSAND)

TABLE 323 REST OF EUROPE GLYOXAL MARKET, BY GRADE, 2018-2033 (THOUSAND TONS)

TABLE 324 REST OF EUROPE GLYOXAL MARKET, BY PURITY, 2018-2033 (USD THOUSAND)

TABLE 325 REST OF EUROPE GLYOXAL MARKET, BY PRODUCTION PROCESS, 2018-2033 (USD THOUSAND)

TABLE 326 REST OF EUROPE GLYOXAL MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABLE 327 REST OF EUROPE DRUMS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 328 REST OF EUROPE COMPOSITE IBC IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 329 REST OF EUROPE JERRYCANS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 330 REST OF EUROPE BOTTLES IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 331 REST OF EUROPE GLYOXAL MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)..

TABLE 332 REST OF EUROPE CROSS-LINKING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 333 REST OF EUROPE CHEMICAL INTERMEDIATES, IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 334 REST OF EUROPE BULK CHEMICALS MANUFACTURING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 335 REST OF EUROPE POLYMER PROCESSING IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 336 REST OF EUROPE OTHERS IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 337 REST OF EUROPE GLYOXAL MARKET, BY END-USE CHEMICALS, 2018-2033 (USD THOUSAND)

TABLE 338 REST OF EUROPE GLYOXAL MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 339 REST OF EUROPE COSMETICS AND PERSONAL CARE IN GLYOXAL MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

List of Figure

FIGURE 1 EUROPE GLYOXAL MARKET: SEGMENTATION

FIGURE 2 EUROPE GLYOXAL MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE GLYOXAL MARKET: DROC ANALYSIS

FIGURE 4 EUROPE GLYOXAL MARKET: PHILIPPINES VS REGIONAL ANALYSIS

FIGURE 5 EUROPE GLYOXAL MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE GLYOXAL MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE GLYOXAL MARKET: DBMR MARKET POSITION GRID

FIGURE 8 DBMR VENDOR SHARE ANALYSIS

FIGURE 9 EUROPE GLYOXAL MARKET: SEGMENTATION

FIGURE 10 EXECUTIVE SUMMARY

FIGURE 11 STRATEGIC DECISIONS

FIGURE 12 SIX SEGMENTS COMPRISE THE EUROPE GLYOXAL MARKET, BY PRODUCT (2025)

FIGURE 13 RISING UTILIZATION OF GLYOXAL AS A CROSSLINKING AGENT IN TEXTILE FINISHING IS EXPECTED TO DRIVE THE EUROPE GLYOXAL MARKET DURING THE FORECAST PERIOD OF 2026 TO 2033

FIGURE 14 INDUSTRIAL GRADE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE GLYOXAL MARKET IN 2026 & 2033

FIGURE 15 VALUE CHAIN ANALYSIS

FIGURE 16 SUPPLY CHAIN ANALYSIS

FIGURE 17 PORTER’S FIVE FORCES ANALYSIS

FIGURE 18 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF EUROPE GLYOXAL MARKET

FIGURE 19 GLYOXAL MARKET: BY GRADE, 2025

FIGURE 20 GLYOXAL MARKET: BY PURITY, 2025

FIGURE 21 GLYOXAL MARKET: BY PRODUCTION PROCESS, 2025

FIGURE 22 EUROPE GLYOXAL MARKET: BY PACKAGING, 2025

FIGURE 23 EUROPE GLYOXAL MARKET: BY APPLICATION, 2025

FIGURE 24 EUROPE GLYOXAL MARKET: BY END-USE CHEMICALS, 2025

FIGURE 25 EUROPE GLYOXAL MARKET: BY END USER, 2025

FIGURE 26 EUROPE GLYOXAL MARKET: GEOGRAPHICAL ANALYSIS

FIGURE 27 EUROPE GLYOXAL MARKET: COMPANY SHARE 2025 (%)

FIGURE 28 EUROPE GLYOXAL MARKET, SNAPSHOT (2025)

Europe Glyoxal Market, Supply Chain Analysis and Ecosystem Framework

To support market growth and help clients navigate the impact of geopolitical shifts, DBMR has integrated in-depth supply chain analysis into its Europe Glyoxal Market research reports. This addition empowers clients to respond effectively to global changes affecting their industries. The supply chain analysis section includes detailed insights such as Europe Glyoxal Market consumption and production by country, price trend analysis, the impact of tariffs and geopolitical developments, and import and export trends by country and HSN code. It also highlights major suppliers with data on production capacity and company profiles, as well as key importers and exporters. In addition to research, DBMR offers specialized supply chain consulting services backed by over a decade of experience, providing solutions like supplier discovery, supplier risk assessment, price trend analysis, impact evaluation of inflation and trade route changes, and comprehensive market trend analysis.