Канадский рынок управления автопарком фрагментирован и состоит из множества глобальных игроков. Эти компании предлагают конкурентоспособные цены, различные решения и инновационные продукты с услугами по всему миру. Благодаря присутствию игроков на региональном и международном уровнях поставщики и производители предлагают продукты и услуги с различными решениями и функциями для всех бюджетов. Растущий спрос на логистику из-за индустрии электронной коммерции и рост спроса на улучшение обслуживания клиентов являются основными движущими силами роста рынка. Более того, быстрое внедрение систем управления топливом в автопарках и возросший спрос на лизинг с полным спектром услуг еще больше стимулируют рынок. Однако ожидается, что более низкая эффективность подключения и неправильное руководство для включения маршрута будут сдерживать рост рынка. Кроме того, ожидается, что рост киберугроз будет бросать вызов росту рынка. Однако ожидается, что увеличение моделей мобильности, управляемых данными, предоставит прибыльные возможности для роста рынка.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/canada-fleet-management-market

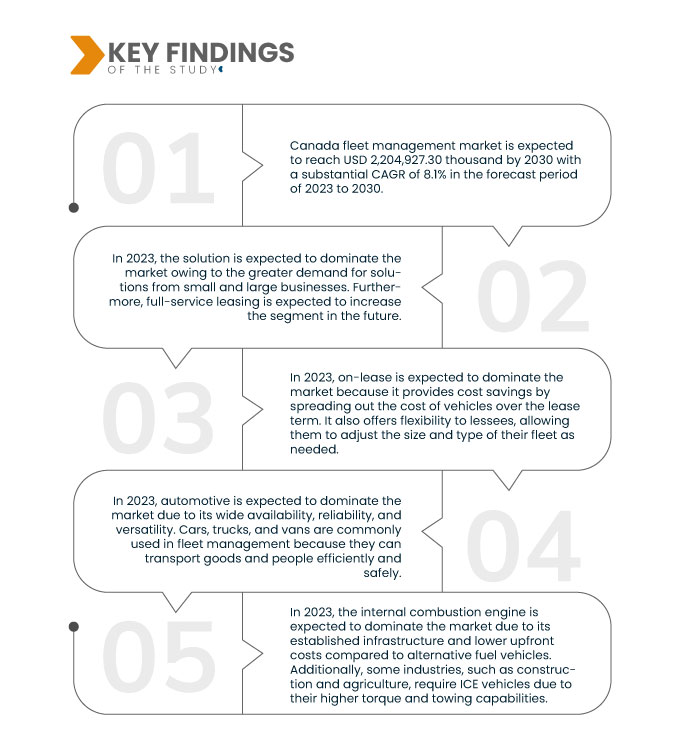

По данным исследования рынка Data Bridge, ожидается, что объем рынка управления автопарком Канады к 2030 году достигнет 2 204 927,30 тыс. долл. США по сравнению с 1 189 531,99 тыс. долл. США в 2022 году, при этом среднегодовой темп роста составит 8,1% в прогнозируемый период с 2023 по 2030 год.

Основные выводы исследования

Рост спроса на улучшение обслуживания клиентов

Сегодня клиенты умнее и имеют более высокие ожидания, чем когда-либо прежде. Удовлетворенность и счастье клиентов являются одними из самых важных соображений для любой компании. Независимо от сектора бизнеса, недовольные клиенты не будут клиентами долго, поэтому важно поддерживать их счастье и давать им почувствовать себя ценными. Это справедливо для логистики и управления автопарком, где удержание клиентов является ключом к долгосрочному успеху.

Улучшение обслуживания клиентов и удовлетворенности за счет улучшения производительности управления автопарком является ключевым фактором, который, как ожидается, будет стимулировать рынок. На сегодняшнем конкурентном рынке компании осознают важность удовлетворенности клиентов и используют передовые технологии в решениях по управлению автопарком для оптимизации своих операций и улучшения клиентского опыта.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023 - 2030

|

Базовый год

|

2022

|

Исторические годы

|

2021 (Можно настроить на 2015–2020)

|

Количественные единицы

|

Доход в тыс. долл. США

|

Охваченные сегменты

|

Предложение (решения и услуги), Тип аренды (лизинг и без лизинга), Вид транспорта (автомобильный, морской, подвижной состав и самолет), Тип транспортного средства (двигатель внутреннего сгорания и электромобиль), Оборудование (устройства слежения GPS, видеорегистраторы, метки слежения Bluetooth, регистраторы данных и другие), Размер парка (малые парки (1-5 транспортных средств), средние парки (5-20 транспортных средств) и крупные и корпоративные парки (20-50+ транспортных средств), Дальность связи (связь на короткие и большие расстояния), Модель развертывания (локальная, облачная и гибридная), Технология (GNSS, сотовые системы, электронный обмен данными (EDI), дистанционное зондирование, вычислительный метод и принятие решений, RFID и другие), Функции (мониторинг поведения водителя, расход топлива, управление активами, жалобы ELD, управление маршрутами, обновления технического обслуживания транспортных средств, график доставки, предотвращение аварий, местоположение транспортного средства в реальном времени, мобильные приложения и Другие), Операции (частные и коммерческие), Тип бизнеса (малый и крупный бизнес), Конечный пользователь (автомобилестроение, транспорт и логистика, розничная торговля, производство, продукты питания и напитки, энергетика и коммунальные услуги, горнодобывающая промышленность, государственное управление, здравоохранение, сельское хозяйство, строительство и другие)

|

Страна покрытия

|

Канада

|

Охваченные участники рынка

|

Element Fleet Management Corp. (США), Verizon. (США), Geotab Inc. (Канада), Motive Technologies, Inc. (США), Jim Pattison Lease (Канада), Holman, Inc. (США), Cisco Systems, Inc. (США), Donlen (США), Omnitracs (часть Solera) (США), Wheels Inc. (США), DENSO CORPORATION (Япония), AT&T (США), Continental AG (Германия), ORBCOMM (США), Summit Fleet Leasing and Management (Канада), Siemens (Германия), ADDISON LEASING OF CANADA LTD (Канада), Robert Bosch GmbH (Германия), RAM Tracking (Великобритания), TRANSFLO (США), Foss National Leasing Ltd. (Канада), Samsara Inc. (США), Sierra Wireless. (США), Mendix Technology BV (Нидерланды), ALD Automotive (Франция), IBM (США), ADDISON LEASING OF CANADA LTD (Канада), Robert Bosch GmbH (Германия), RAM Tracking (Великобритания) и TRANSFLO (США) и другие.

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса.

|

Анализ сегмента

Канадский рынок управления автопарком сегментирован на тринадцать основных сегментов в зависимости от предложения, типа аренды, вида транспорта, типа транспортного средства, оборудования, размера автопарка, диапазона связи, модели развертывания, технологии, функций, операций, типа бизнеса и конечного пользователя.

- По принципу предложения рынок сегментируется на решения и услуги.

Ожидается, что в 2023 году сегмент решений будет доминировать на рынке.

Ожидается, что в 2023 году эти решения будут доминировать на рынке с долей рынка 65,49% ввиду возросшего спроса на решения со стороны малого и крупного бизнеса.

- На основе типа аренды рынок сегментируется на аренду и без аренды. Ожидается, что в 2023 году сегмент аренды будет доминировать на рынке с долей рынка 70,05%.

- На основе аппаратного обеспечения рынок сегментируется на устройства GPS-слежения, камеры DASH, метки Bluetooth-слежения, регистраторы данных и др. Ожидается, что в 2023 году сегмент устройств GPS-слежения будет доминировать на рынке с долей рынка 38,37%.

- По размеру автопарка рынок сегментируется на небольшие автопарки (1–5 транспортных средств), средние автопарки (5–20 транспортных средств) и крупные и корпоративные автопарки (20–50 и более транспортных средств).

Ожидается, что в 2023 году на рынке будет доминировать сегмент небольших автопарков (1-5 автомобилей).

Ожидается, что в 2023 году на рынке будут доминировать небольшие автопарки (от 1 до 5 автомобилей) с долей рынка 48,31%, поскольку они используются в основном малыми предприятиями и являются для них экономически эффективными.

- На основе дальности связи рынок сегментируется на связь ближнего действия и связь дальнего действия. Ожидается, что в 2023 году сегмент связи ближнего действия будет доминировать на рынке с долей рынка 57,70%.

- На основе модели развертывания рынок сегментируется на локальный, облачный и гибридный. Ожидается, что в 2023 году локальный сегмент будет доминировать на рынке с долей рынка 62,50%.

- На основе технологий рынок сегментирован на GNSS, сотовые системы, электронный обмен данными (EDI), дистанционное зондирование, вычислительные методы и принятие решений, RFID и др. Ожидается, что в 2023 году сегмент GNSS будет доминировать на рынке с долей рынка 45,93%.

- На основе функций рынок сегментирован на мониторинг поведения водителя, расхода топлива, управление активами, соответствие ELD, управление маршрутами, обновления технического обслуживания транспортных средств, график доставки, предотвращение аварий, местоположение транспортного средства в реальном времени, мобильные приложения и др. Ожидается, что в 2023 году сегмент управления активами будет доминировать на рынке с долей рынка 27,13%.

- На основе операций рынок сегментируется на частный и коммерческий. В 2023 году ожидается, что коммерческий сегмент будет доминировать на рынке с долей рынка 68,37%.

- На основе типа бизнеса рынок сегментирован на малый бизнес и крупный бизнес. Ожидается, что в 2023 году сегмент крупного бизнеса будет доминировать на рынке с долей рынка 65,13%.

- На основе типа транспортного средства рынок сегментируется на двигатели внутреннего сгорания (ДВС) и электромобили. Ожидается, что в 2023 году сегмент двигателей внутреннего сгорания (ДВС) будет доминировать на рынке с долей рынка 78,87%.

- На основе вида транспорта рынок сегментируется на автомобильный, морской, подвижной состав и самолеты. Ожидается, что в 2023 году автомобильный сегмент будет доминировать на рынке с долей рынка 67,51%.

- На основе конечного пользователя рынок сегментирован на автомобилестроение, транспорт и логистику, розничную торговлю, производство, продукты питания и напитки, энергетику и коммунальные услуги, горнодобывающую промышленность, государственное управление, здравоохранение, сельское хозяйство, строительство и др. Ожидается, что в 2023 году автомобильный сегмент будет доминировать на рынке с долей рынка 29,95%.

Основные игроки

Компания Data Bridge Market Research выделяет следующие компании в качестве основных игроков на рынке управления автопарком в Канаде: Element Fleet Management Corp. (США), Verizon. (США), Geotab Inc. (Канада), Motive Technologies, Inc. (США), Jim Pattison Lease (Канада), Holman, Inc. (США) и другие.

Развитие рынка

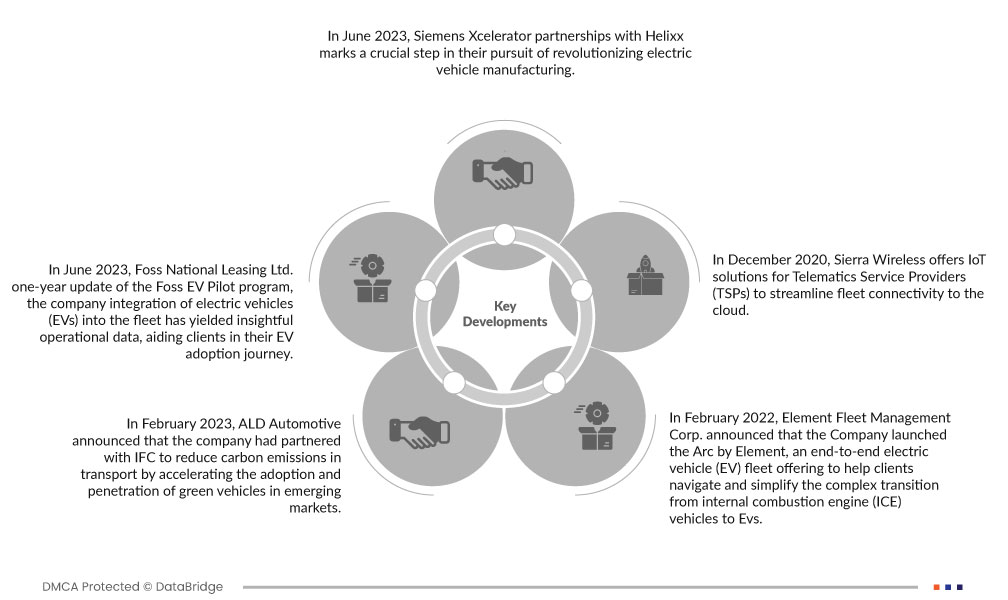

- В июне 2023 года партнерство Siemens Xcelerator с Helixx станет решающим шагом в их стремлении к революции в производстве электромобилей. Интегрируя отраслевое программное обеспечение и услуги Siemens, Helixx стремится быстро развернуть свою инновационную систему производства электромобилей по всему миру, способствуя устойчивому экономическому росту с помощью доступных решений для городской мобильности с нулевым уровнем выбросов. Это сотрудничество подчеркивает новаторскую концепцию Helixx — Helixx Mobility Hubs, которая позволит лицензированным заводам по всему миру производить широкий спектр электромобилей, значительно расширяя их влияние за пределы первоначальных производственных прогнозов.

- В июне 2023 года Foss National Leasing Ltd. представила годовой отчет по программе Foss EV Pilot Program, в рамках которой интеграция электромобилей (ЭМ) в автопарк компании дала ценные операционные данные, помогающие клиентам в их пути внедрения ЭМ. Эта программа эффективно способствует более плавному переходу к решениям по устойчивому управлению автопарком, устраняя неопределенности. В заключение следует отметить, что продолжающиеся усилия компании свидетельствуют о ключевой роли программы в принятии обоснованных решений для более экологичного и эффективного будущего.

- В феврале 2023 года ALD Automotive объявила, что компания заключила партнерское соглашение с IFC с целью сокращения выбросов углерода в транспорте за счет ускорения внедрения и проникновения экологически чистых транспортных средств на развивающихся рынках. IFC инвестировала 400 миллионов долларов США в рамках этого партнерства в компанию, что, как ожидается, поможет расширить ее экологически чистый автопарк, состоящий из гибридных, подключаемых гибридных и аккумуляторных электромобилей. Ожидается, что это партнерство повысит рыночную доступность компании и ее доминирование на рынке управления автопарком Канады.

- В феврале 2022 года Element Fleet Management Corp. объявила, что компания запустила Arc by Element, комплексное предложение по управлению парком электромобилей (EV), чтобы помочь клиентам ориентироваться и упростить сложный переход от автомобилей с двигателем внутреннего сгорания (ICE) к электромобилям. Благодаря этому компания помогла своим клиентам оценить и принять эту новую технологию для продвижения их целей в области устойчивого развития, стратегических и экономических целей, а также усилила свое присутствие на рынке управления парком автомобилей в Канаде.

- В декабре 2020 года Sierra Wireless предлагает решения IoT для поставщиков телематических услуг (TSP) для оптимизации подключения автопарка к облаку. TSP могут использовать технологию IoT для сбора данных в реальном времени с автопарков, что позволяет улучшить техническое обслуживание, топливную эффективность, обслуживание клиентов и безопасность. Интегрированное решение Edge-to-Cloud Octave облегчает извлечение данных, оркестровку и безопасную интеграцию в облачные системы, в конечном итоге улучшая разработку телематических систем автопарка и создание ценности в подключенной экономике.

Более подробную информацию об отчете по рынку управления автопарком в Канаде можно получить здесь – https://www.databridgemarketresearch.com/reports/canada-fleet-management-market