Соответствующий всплеск спроса на материалы, которые могут удовлетворить разнообразные требования этого инновационного производственного процесса, поскольку отрасли промышленности осваивают революционные возможности 3D-печати. Универсальность 3D-печати, также известной как аддитивное производство, охватывает такие отрасли, как аэрокосмическая промышленность, здравоохранение, автомобилестроение и производство потребительских товаров, где эта технология используется для быстрого прототипирования, индивидуального производства и изготовления сложных конструкций. Фактором, способствующим спросу на материалы для 3D-печати, является способность технологии производить сложные и высокоиндивидуализированные компоненты. Традиционные методы производства не очень эффективны и быстры, поскольку отрасли стремятся к более сложным и точно спроектированным деталям. 3D-печать устраняет этот пробел, позволяя создавать геометрически сложные структуры с повышенной эффективностью. Это требует широкого спектра материалов, адаптированных для различных областей применения — от пластика и металлов до керамики и композитов. Таким образом, спрос на разнообразные материалы, которые могут удовлетворить конкретные потребности отрасли, стимулируется универсальностью технологии 3D-печати.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/europe-3d-printing-materials-market

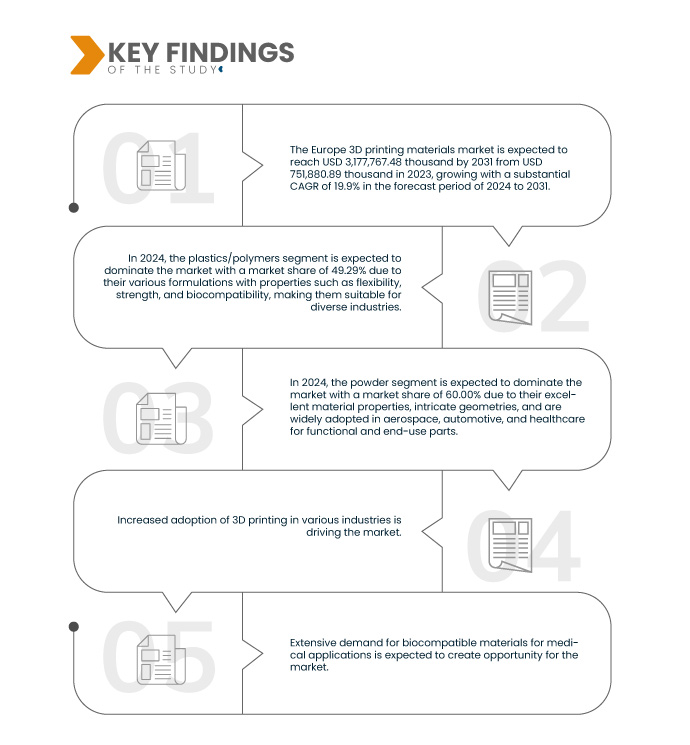

По данным исследования рынка Data Bridge, ожидается, что объем европейского рынка материалов для 3D-печати к 2031 году достигнет 3 177 767,48 тыс. долларов США по сравнению с 751 880,89 тыс. долларов США в 2023 году, при этом среднегодовой темп роста составит 19,9% в прогнозируемый период с 2024 по 2031 год.

Основные выводы исследования

Расширение доступности и ценовой доступности технологий 3D-печати

Этот всплеск внедрения 3D-печати стимулирует спрос на ряд материалов, подходящих для различных применений. Материалы, варьирующиеся от полимеров и металлов до керамики и композитов, теперь являются неотъемлемой частью приложений и технологий 3D-печати. Возросшая доступность этих технологий привела к появлению разнообразной пользовательской базы, каждая из которых имеет уникальные требования к материалам. Доступность и финансовая доступность 3D-печати также увеличили инновации в разработке материалов. Исследователи и производители инвестируют в создание специализированных материалов, которые соответствуют меняющимся потребностям различных применений. Это привело к появлению передовых материалов с улучшенными свойствами, такими как улучшенная прочность, гибкость и термостойкость. Это расширило целевой рынок материалов для 3D-печати, что привело к увеличению объемов потребления материалов.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2024-2031

|

Базовый год

|

2023

|

Исторические годы

|

2022 (Можно настроить на 2016-2021)

|

Количественные единицы

|

Доход в тыс. долл. США

|

Охваченные сегменты

|

Тип (пластик/полимеры, металл, керамика и другие), форма (порошок, нить и жидкость), технология (моделирование методом послойного наплавления (FDM), селективное лазерное спекание (SLS), стереолитография (SLA), прямое лазерное спекание металлов (DMLS), аддитивное производство больших площадей (BAAM), аддитивное производство с использованием проволочной дуги (WAAM), ColorJet и другие), конечное использование (промышленное производство, автомобилестроение, аэрокосмическая и оборонная промышленность, здравоохранение, потребительские товары, электроника, образование, строительство и другие)

|

Страны, охваченные

|

Германия, Италия, Великобритания, Франция, Испания, Турция, Россия, Швейцария, Бельгия, Нидерланды, Люксембург и остальная Европа

|

Охваченные участники рынка

|

Formlabs (США), EOS (Германия), ENVISIONTEC US LLC (США), American Elements (США), Höganäs AB (Швеция), UltiMaker (Нидерланды), Carbon, Inc. (США), KRAIBURG TPE GmbH & Co. KG (Германия), Covestro AG (Германия), Markforged, Inc. (США), Stratasys (США), ExOne (США), Arkema (Франция), 3D Systems, Inc. (Япония), Evonik Industries AG (Германия), Materialise (Бельгия), BASF SE (Германия), Solvay (Бельгия) и Sandvik AB (Швеция) и другие

|

Данные, отраженные в отчете

|

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса.

|

Анализ сегмента

Европейский рынок материалов для 3D-печати разделен на четыре основных сегмента по типу, форме, технологии и конечному использованию.

- По типу рынок материалов для 3D-печати в Европе сегментируется на пластики/полимеры, металлы, керамику и другие.

Ожидается, что в 2024 году сегмент пластиков/полимеров будет доминировать на европейском рынке материалов для 3D-печати.

Ожидается, что в 2024 году сегмент пластмасс/полимеров будет доминировать на рынке с долей рынка 49,29% благодаря разнообразным рецептурам с такими свойствами, как гибкость, прочность и биосовместимость, что делает их пригодными для различных отраслей промышленности.

- По форме рынок материалов для 3D-печати в Европе сегментируется на порошковые, филаментные и жидкие.

Ожидается, что в 2024 году сегмент порошков будет доминировать на европейском рынке материалов для 3D-печати.

Ожидается, что в 2024 году сегмент порошков будет доминировать на рынке с долей рынка в 60,00%, поскольку порошковые процессы обеспечивают превосходные свойства материалов, сложную геометрию и широко применяются в аэрокосмической, автомобильной промышленности и здравоохранении для изготовления функциональных и конечных деталей.

- На основе технологий рынок материалов для 3D-печати в Европе сегментируется на моделирование методом послойного наплавления (FDM), селективное лазерное спекание (SLS), стереолитографию (SLA), прямое лазерное спекание металлов (DMLS), аддитивное производство больших площадей (BAAM), аддитивное производство с использованием проволочной дуги (WAAM), colorjet и другие. Ожидается, что в 2024 году сегмент моделирования методом послойного наплавления (FDM) будет доминировать на рынке с долей рынка 35,95%.

- На основе конечного использования рынок материалов для 3D-печати в Европе сегментируется на промышленное производство, автомобилестроение, аэрокосмическую и оборонную промышленность, здравоохранение, потребительские товары, электронику, образование, строительство и др. Ожидается, что в 2024 году сегмент промышленного производства будет доминировать на рынке с долей рынка 21,13%.

Основные игроки

Data Bridge Market Research анализирует Stratasys (США), EOS (Германия), 3D Systems, Inc. (Япония), BASF SE (Германия) и Materialise (Бельгия) как основных игроков на европейском рынке материалов для 3D-печати.

Развитие рынка

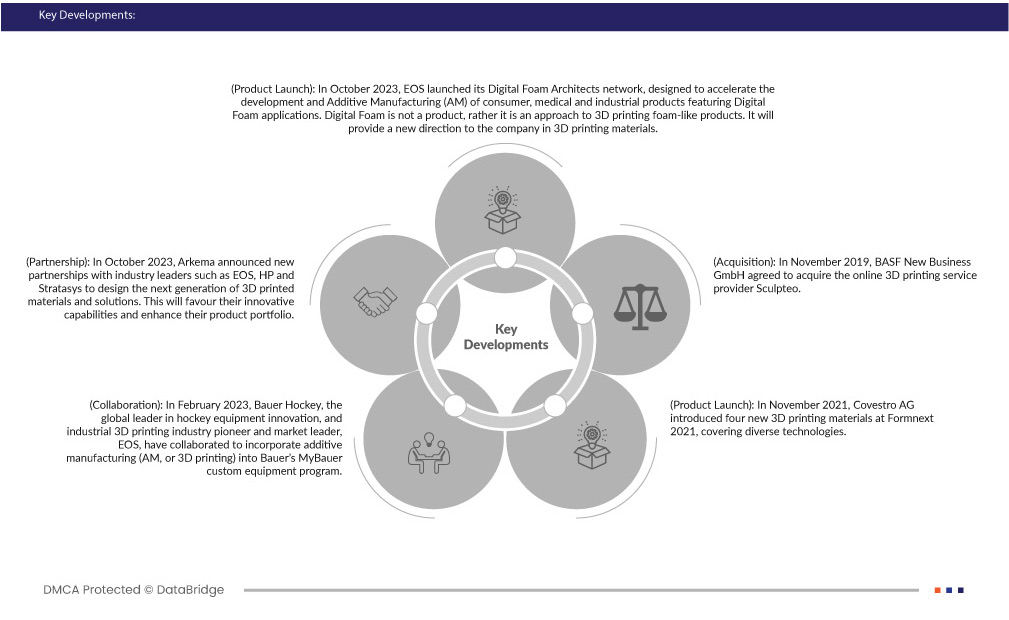

- В октябре 2023 года EOS запустила свою сеть Digital Foam Architects, призванную ускорить разработку и аддитивное производство (AM) потребительских, медицинских и промышленных товаров с применением Digital Foam. Digital Foam — это не продукт, а скорее подход к 3D-печати изделий из пеноматериалов. Он даст компании новое направление в области материалов для 3D-печати

- В октябре 2023 года Arkema объявила о новых партнерствах с лидерами отрасли, такими как EOS, HP и Stratasys, для разработки следующего поколения 3D-печатных материалов и решений. Это будет способствовать их инновационным возможностям и расширению ассортимента продукции

- В феврале 2023 года Bauer Hockey, европейский лидер в области инноваций в хоккейном снаряжении, и пионер и лидер рынка промышленной 3D-печати EOS объединились для внедрения аддитивного производства (AM или 3D-печати) в программу MyBauer Custom Equipment компании Bauer. EOS и ее запатентованный подход Digital Foam к печати полимеров дали Bauer явное преимущество. Это усилит присутствие EOS на европейском рынке материалов для 3D-печати

- В ноябре 2021 года компания Covestro AG представила на выставке Formnext 2021 четыре новых материала для 3D-печати, охватывающих различные технологии. Среди них — Addigy FPC SOL1 HT, растворимый вспомогательный материал для FDM-печати высокотемпературных материалов, обеспечивающий простоту удаления и устойчивость. Arnitel AM3001 (P) для SLS, мягкого материала с высокой отдачей энергии, успешно прошел 3D-печать в соответствии со стандартами безопасности игрушек. Covestro также выпустила версии SLS и HSS своего порошка TPU, Addigy PPU 86AW6, известного своим отскоком, легкой постобработкой и высокой степенью повторного использования. Эти дополнения расширяют выбор полимеров Covestro для 3D-печати после приобретения ею в начале этого года бизнеса по аддитивному производству DSM.

- В ноябре 2019 года BASF New Business GmbH согласилась приобрести поставщика услуг онлайн-3D-печати Sculpteo. Соглашение было подписано 14 ноября 2019 года и, как ожидается, вступит в силу в течение следующих нескольких недель в ожидании одобрения соответствующими органами. Приобретение французского специалиста по 3D-печати, базирующегося в Париже и Сан-Франциско, позволило BASF 3D Printing Solutions GmbH, дочерней компании BASF New Business GmbH, быстрее выводить на рынок и внедрять новые промышленные материалы для 3D-печати, что усилило производственные мощности BASF

Региональный анализ

Географически рынок материалов для 3D-печати в Европе представлен следующими странами: Германия, Италия, Великобритания, Франция, Испания, Турция, Россия, Швейцария, Бельгия, Нидерланды, Люксембург и остальная Европа.

Согласно анализу Data Bridge Market Research:

Германия считается доминирующей и наиболее быстрорастущей страной на европейском рынке материалов для 3D-печати.

По оценкам, Германия станет доминирующей и наиболее быстрорастущей страной на рынке благодаря растущей доступности и доступности технологий 3D-печати в стране.

Более подробную информацию об отчете о рынке материалов для 3D-печати в Европе можно получить здесь – https://www.databridgemarketresearch.com/reports/europe-3d-printing-materials-market