Увеличение интеграции технологий в реабилитационные центры и терапевтические услуги значительно улучшило качество и эффективность лечения. Виртуальная реальность , телереабилитация и носимые устройства — вот некоторые примеры технологических достижений, которые можно дополнительно изучить для улучшения ухода за пациентами и результатов. Некоторые технологические достижения на рынке реабилитационных центров и терапевтических услуг упоминаются как-

Телереабилитация, известная как телетерапия или телереабилитация, подразумевает использование телекоммуникационных и информационных технологий для предоставления услуг реабилитации и терапии на расстоянии. Это позволило пациентам получать терапию, не выходя из дома, что, в свою очередь, снижает необходимость физических визитов в реабилитационные центры. Примерами технологий телереабилитации являются видеоконференции, мобильные приложения и носимые устройства.

Рост числа партнерств вносит значительный вклад в рост мирового рынка реабилитационных центров и услуг терапии несколькими способами. Эти партнерства могут быть между различными заинтересованными сторонами, такими как поставщики медицинских услуг, страховые компании, государственные учреждения, некоммерческие организации и технологические компании. Это может помочь сократить время ожидания терапевтических услуг и гарантировать, что пациенты получат необходимую помощь своевременно.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/europe-and-us-rehabilitation-centers-and-therapy-services-market

Data Bridge Market Research анализирует, что рынок реабилитационных центров и терапевтических услуг в Европе и США, как ожидается, будет расти со среднегодовым темпом роста 5,2% в прогнозируемый период с 2024 по 2031 год и, как ожидается, достигнет 40 699,71 млн долларов США к 2031 году с 27 525,00 млн долларов США в 2023 году. Ожидается, что рынок услуг реабилитационной терапии в Европе будет расти со среднегодовым темпом роста 4,0% в прогнозируемый период с 2024 по 2031 год и, как ожидается, достигнет 21 931,21 млн долларов США к 2031 году с 16 246,00 млн долларов США в 2023 году. Прогнозируется, что сегмент корпоративных клиентских решений будет стимулировать рост рынка за счет растущего внедрения услуг реабилитационной терапии.

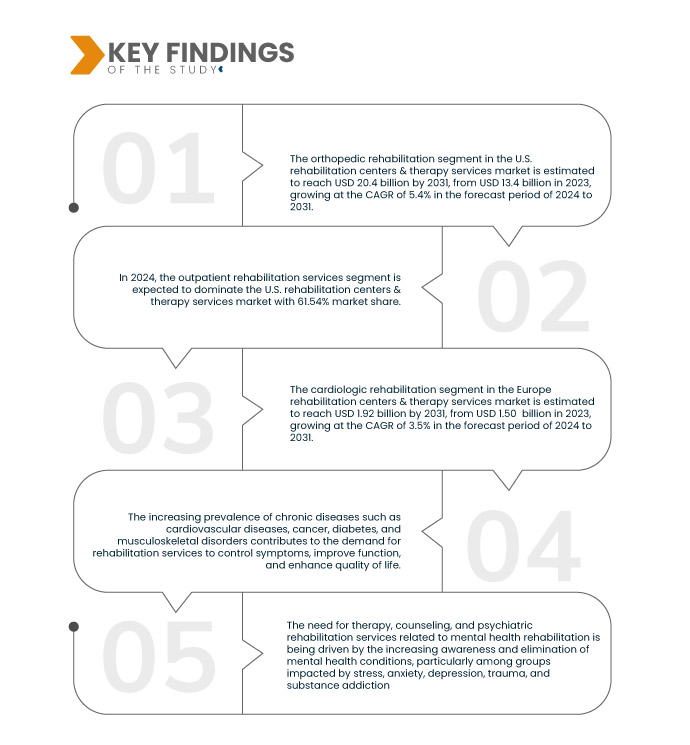

Основные выводы исследования

Растущий спрос и принятие для растущей осведомленности и принятия медицинских услуг

Потребность в услугах терапии, консультирования и психиатрической реабилитации, связанных с реабилитацией психического здоровья, обусловлена растущей осведомленностью и устранением расстройств психического здоровья, особенно среди групп, подверженных стрессу, тревоге, депрессии, травмам и наркотической зависимости.

Стигма, связанная с психическим здоровьем, была снижена благодаря скоординированным усилиям, большему вниманию со стороны СМИ и инициативам по продвижению, которые помогли нормализовать и дестигматизировать эти обсуждения. Способность общественности и знаменитостей открыто говорить о своих проблемах с психическим здоровьем сыграла важную роль в содействии принятию и помощи привычкам, связанным с обращением за помощью. Кроме того, лечение психических заболеваний теперь стало более широкодоступным и доступным по цене благодаря развитию услуг и интеграции услуг в области психического здоровья в системы здравоохранения. Профилактика и раннее выявление все больше внимания уделяется повышению грамотности в области психического здоровья и оказанию помощи при первых признаках дистресса.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2024-2031

|

Базовый год

|

2023

|

Исторический год

|

2022 (можно изменить на 2016–2021)

|

Количественные единицы

|

Доход в млн. долл. США и цены в долл. США

|

Охваченные сегменты

|

По услуге ( физиотерапия , трудотерапия , логопедия, когнитивно-поведенческая терапия, респираторная терапия и другие), по возрастной группе (пожилые, взрослые и дети), по типу услуги (амбулаторные реабилитационные услуги, стационарные реабилитационные услуги), по применению (ортопедические реабилитационные услуги, неврологические реабилитационные услуги, логопедические реабилитационные услуги, кардиологические реабилитационные услуги, спортивные травмы, легочные реабилитационные услуги и другие), по конечному пользователю (реабилитационные центры, спортивные и фитнес-центры, учреждения квалифицированного сестринского ухода, больницы и другие), по каналу распространения (прямой канал, онлайн-канал)

|

Страны, охваченные

|

США и Германия, Великобритания, Франция, Италия, Испания, Россия, Нидерланды, Швейцария, Турция и остальная Европа

|

Охваченные участники рынка

|

ATI Physical Therapy Inc. (США), Select Medical Corporation (США), Bon Secours Health System, Inc. (США), Sutter Health (США), Priory Group и Athletico Physical Therapy (Pivot Health Solutions) (США), а также другие.

|

Данные, отраженные в отчете

|

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса.

|

Анализ сегмента

Рынок реабилитационных центров и терапевтических услуг в Европе и США подразделяется на пять основных сегментов в зависимости от услуги, типа услуги, возрастной группы, сферы применения, конечного пользователя и канала сбыта.

- По характеру услуг рынок сегментирован на физиотерапию, трудотерапию, логопедию, когнитивно-поведенческую терапию, респираторную терапию и другие.

Ожидается, что в 2024 году сегмент услуг реабилитационной терапии будет доминировать на рынке

Ожидается, что в 2024 году сегмент услуг физиотерапии на рынке реабилитационных центров и терапевтических услуг США будет доминировать на рынке с долей рынка 46,39% из-за растущего спроса на услуги реабилитационных центров и терапевтических услуг.

Ожидается, что в 2024 году сегмент услуг физиотерапии на рынке реабилитационных центров и терапевтических услуг США будет доминировать на рынке с долей рынка 47,04% из-за растущего спроса на услуги реабилитационных центров и терапевтических услуг.

- На основе услуг рынок сегментирован на физиотерапию, трудотерапию, логопедию, когнитивно-поведенческую терапию, респираторную терапию и другие. Сегмент физиотерапии далее сегментирован на ортопедическую физиотерапию, неврологическую физиотерапию, сердечно-сосудистую физиотерапию, спортивную физиотерапию и игровую терапию. Сегмент гемминг-терапии далее сегментирован на игровую физиотерапию и игровую цифровую терапию. Сегмент логопедии далее подсегментирован на речевую звуковую терапию (артикуляционную терапию), языковую терапию и другие. Ожидается, что в 2024 году сегмент физиотерапии будет доминировать на рынке США с долей рынка 46,00% и, как ожидается, достигнет 19 623,58 млн долларов США к 2031 году, увеличившись при среднегодовом темпе роста 5,8% в прогнозируемый период с 2024 по 2031 год. Ожидается, что в 2024 году сегмент физиотерапии будет доминировать на рынке Европы с долей рынка 48,7% и, как ожидается, достигнет 10 701,58 млн долларов США к 2031 году, увеличившись при среднегодовом темпе роста 4,6% в прогнозируемый период с 2024 по 2031 год.

- На основе возрастной группы рынок сегментирован на пожилых, взрослых и детей. Ожидается, что в 2024 году сегмент пожилых людей будет доминировать на рынке США с долей рынка 55,85% и, как ожидается, достигнет 25 513,72 млн долларов США к 2031 году, увеличившись на CAGR 5,7% в прогнозируемый период с 2024 по 2031 год. Ожидается, что в 2024 году сегмент пожилых людей будет доминировать на рынке Европы с долей рынка 56,72% и, как ожидается, достигнет 12 837,72 млн долларов США к 2031 году, увеличившись на CAGR 4,4% в прогнозируемый период с 2024 по 2031 год.

- На основе типа услуг рынок сегментирован на амбулаторные реабилитационные услуги и стационарные реабилитационные услуги. Ожидается, что в 2024 году сегмент амбулаторных реабилитационных услуг будет доминировать на рынке США с долей рынка 61,37% и, как ожидается, достигнет 25 534,58 млн долларов США к 2031 году, увеличившись на CAGR 5,5% в прогнозируемый период с 2024 по 2031 год. Ожидается, что в 2024 году сегмент амбулаторных реабилитационных услуг будет доминировать на рынке Европы с долей рынка 62,44% и, как ожидается, достигнет 13 970,08 млн долларов США к 2031 году, увеличившись на CAGR 4,3% в прогнозируемый период с 2024 по 2031 год.

- На основе сферы применения рынок сегментируется на услуги ортопедической реабилитационной терапии, услуги неврологической реабилитационной терапии, услуги логопедической реабилитационной терапии, услуги кардиологической реабилитационной терапии, спортивные травмы, услуги легочной реабилитационной терапии и другие. Ожидается, что в 2024 году сегмент услуг ортопедической реабилитационной терапии будет доминировать на рынке США с долей рынка 50,25% и, как ожидается, достигнет 13 831,31 млн долларов США к 2031 году, увеличившись при среднегодовом темпе роста 5,4% в прогнозируемый период с 2024 по 2031 год. Ожидается, что в 2024 году сегмент услуг ортопедической реабилитационной терапии будет доминировать на рынке Европы с долей рынка 50,95% и, как ожидается, достигнет 11 381,41 млн долларов США к 2031 году, увеличившись при среднегодовом темпе роста 4,3% в прогнозируемый период с 2024 по 2031 год.

- На основе конечного пользователя рынок сегментируется на реабилитационные центры, спортивно-оздоровительные центры, учреждения квалифицированного сестринского ухода, больницы и другие. Ожидается, что в 2024 году сегмент реабилитационных центров будет доминировать на рынке США с долей рынка 60,08% и, как ожидается, достигнет 24 890,33 млн долларов США к 2031 году, увеличившись при среднегодовом темпе роста 5,5% в прогнозируемый период с 2024 по 2031 год. Ожидается, что в 2024 году сегмент реабилитационных центров будет доминировать на рынке Европы с долей рынка 60,54% и, как ожидается, достигнет 13 502,77 млн долларов США к 2031 году, увеличившись при среднегодовом темпе роста 4,2% в прогнозируемый период с 2024 по 2031 год.

- На основе канала сбыта рынок сегментируется на прямой канал и онлайн-канал. Ожидается, что в 2024 году сегмент прямого канала будет доминировать на рынке США с долей рынка 61,47% и, как ожидается, достигнет 24 442,49 млн долларов США к 2031 году, увеличившись в среднем на 4,9% в прогнозируемый период с 2024 по 2031 год. Ожидается, что в 2024 году сегмент реабилитационных центров будет доминировать на рынке Европы с долей рынка 63,53% и, как ожидается, достигнет 301,98 млн долларов США к 2031 году, увеличившись в среднем на 4,2% в прогнозируемый период с 2024 по 2031 год.

Основные игроки

Компания Data Bridge Market Research выделяет следующие компании в качестве основных игроков на рынке услуг реабилитационной терапии: ATI Physical Therapy Inc. (США), Select Medical Corporation (США), Bon Secours Health System, Inc. (США), Sutter Health (США), Priory Group, Athletico Physical Therapy (Pivot Health Solutions) (США), FYZICAL (США), Banner Health (США), Priory Group, Cygnet (США) и US Physical Theory, US Rehabilitation Centers & Therapy Services (США), Benchmark Therapies (США), Interim Healthcare Inc. (США).

Развитие рынка

- В апреле 2024 года Banner приобрела университетских ортопедов. Университет врачей-ортопедов присоединился к Banner Health. В настоящее время пациенты, предпочитающие врачей в Южной Аризоне, получат доступ к единственной ортопедической команде в Тусоне, врачи которой также являются ведущими исследователями и преподавателями, предоставляя интеллектуальную, передовую, основанную на фактических данных нехирургическую и хирургическую ортопедическую помощь. Помимо лечения взрослых и детей, ортопедическая команда Banner также оказывает помощь спортсменам, участвующим в соревнованиях, включая команды из средних школ, колледжей и профессиональных лиг. Это приобретение увеличивает экспертизу Banner Health, объем предоставляемых услуг и расширяет ее услуги на новые места.

- В июле 2024 года центры терапии и баланса FYZICAL открывают физиотерапевтам путь к получению права собственности на клиники: самая быстрорастущая в стране франшиза физиотерапии FYZICAL Therapy & Balance Centers официально объявляет о запуске своей программы Partnership Advantage Program — специальной программы, призванной объединить опытных владельцев бизнеса с лицензированными физиотерапевтами, желающими открыть собственные клиники.

- В феврале 2024 года Хантердон прошел курс «Помощь сердцам исцелиться и надежда процветать: кардиологическая реабилитация» в Hunterdon Health: услуги кардиореабилитации, предлагаемые учреждением, были разработаны для пациентов, восстанавливающихся после процедур по поводу ишемической болезни сердца или сердечных приступов. Лица, прошедшие лечение заболевания периферических артерий (PAD), перенесшие трансплантацию сердца или замену сердечных клапанов, также имеют право на эти процедуры. Институт также предлагает программу, созданную доктором Дином Орнишем, которая использует питание, управление стрессом и физические упражнения как часть многогранного подхода к профилактике и лечению сердечных заболеваний. 12-недельная учебная программа состоит из двух 3-часовых сессий в неделю.

- В апреле 2024 года Kettering Health открыл новый центр клинических инноваций. Он был создан с целью объединения, сотрудничества и инноваций для того, чтобы приносить пользу пациентам и сообществам.

- В марте 2024 года Нейровизуальная оценка и реабилитация в телемедицине с AvDesk: Медицинское устройство I класса для создания нейровизуальных реабилитационных процедур называется AvDesk. Используя передовые технологии телемедицины, AvDesk позволяет медицинским специалистам создавать ежедневную индивидуальную программу когнитивной тренировки на основе потребностей человека, получающего помощь, гарантируя заметный прогресс уже через две недели терапии.

- В апреле 2024 года Select Medical и UF Health, Jacksonville создали совместное предприятие для предоставления стационарной реабилитационной помощи в регионе Northern Florida с целью создания стационарной реабилитационной больницы на 48 коек в UF Health North в Джексонвилле, штат Флорида. Наблюдая устойчивый рост спроса во Флориде на стационарную реабилитационную помощь после инсульта, черепно-мозговой травмы и других инвалидизирующих заболеваний и медицинских состояний, Select Medical создала совместное предприятие. Стратегическое сотрудничество между организациями создает уникальную реабилитационную среду, которая предлагает пациентам полный спектр услуг, необходимых для выздоровления, возобновления независимого образа жизни и реинтеграции в общество.

- В ноябре 2023 года компания CORA Physical Therapy начала сотрудничать с Medsender, ведущим поставщиком инструментов автоматизации документов на основе ИИ для здравоохранения. Это было сделано с целью оптимизации административных процессов с помощью ИИ во всех филиалах

- В апреле USPh объявила о приобретении практики физиотерапии и мануальной терапии с девятью клиниками. Это приобретение позволило организации занять сильную долю рынка в отрасли и расширить портфель услуг.

- В марте 2018 года Cygnet запускает НОВУЮ нейропсихиатрическую и нейродегенеративную реабилитационную службу для мужчин: главная цель — создать обстановку, которая вдохновляет наших клиентов и способствует исцелению. Физическая среда в Cygnet St. William's была тщательно спланирована и обустроена для поддержки нейроповеденческой реабилитации клиентов.

Региональный анализ

Географически в отчете о рынке реабилитационных центров и терапевтических услуг в Европе и США представлены следующие страны: США, Великобритания, Германия, Франция, Испания, Италия, Россия, Швейцария, Нидерланды, Турция и остальные страны Европы.

Согласно анализу Data Bridge Market Research:

США являются доминирующим и самым быстрорастущим регионом на рынке реабилитационных центров и терапевтических услуг.

Ожидается, что в 2024 году США будут доминировать на рынке из-за более высокого уровня технологических достижений, таких как виртуальная реальность, телереабилитация и носимые устройства, которые могут улучшить уход за пациентами и улучшить результаты. Эти факторы могут привести к повышению эффективности, лучшему вовлечению пациентов и более доступному уходу, предоставляя возможность субъектам рынка извлечь выгоду из инвестиций в ближайшем будущем. США продолжат доминировать на рынке с точки зрения доли рынка и доходов на рынке и продолжат процветать в течение прогнозируемого периода. Это связано с растущим внедрением передовых технологий в этом регионе. Также из-за роста услуг реабилитационной терапии в этом регионе.

Более подробную информацию об отчете о рынке услуг реабилитационной терапии в США и Европе можно получить здесь – https://www.databridgemarketresearch.com/reports/europe-and-us-rehabilitation-centers-and-therapy-services-market