Соответствующий всплеск спроса на материалы, которые могут удовлетворить разнообразные требования этого инновационного производственного процесса, происходит по мере того, как отрасли промышленности осваивают революционные возможности 3D-печати. Универсальность 3D-печати, также известной как аддитивное производство, охватывает такие отрасли, как аэрокосмическая промышленность, здравоохранение, автомобилестроение и производство потребительских товаров, где эта технология используется для быстрого прототипирования, индивидуального производства и изготовления сложных конструкций. Фактором, способствующим спросу на материалы для 3D-печати, является способность технологии производить сложные и высокоиндивидуализированные компоненты.

Традиционные методы производства не очень эффективны и быстры, поскольку промышленность стремится к более сложным и точно спроектированным деталям. 3D-печать устраняет этот пробел, позволяя создавать геометрически сложные структуры с повышенной эффективностью. Это требует широкого спектра материалов, адаптированных для различных применений — от пластика и металлов до керамики и композитов. Таким образом, спрос на разнообразные материалы, которые могут удовлетворить конкретные потребности отрасли, стимулируется универсальностью технологии 3D-печати.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-3d-printing-materials-market

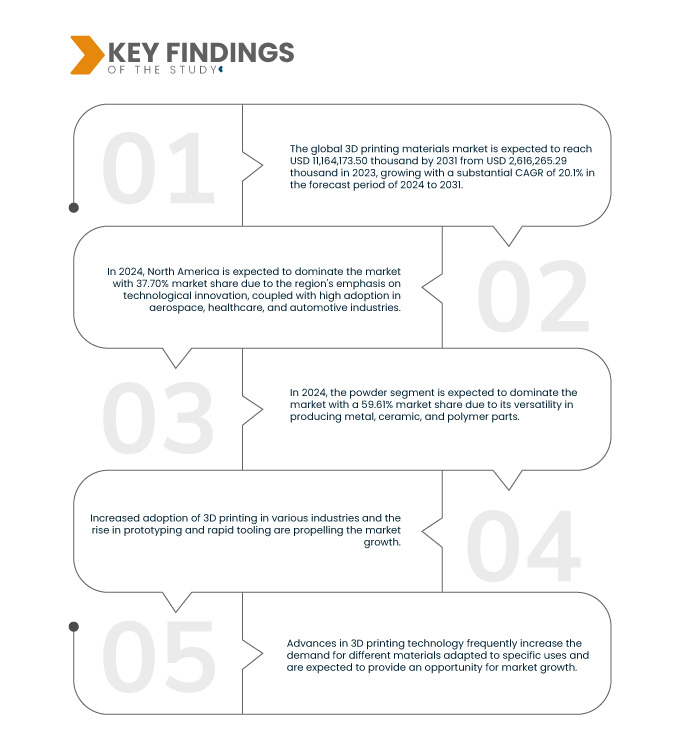

По данным исследования рынка Data Bridge, ожидается, что объем мирового рынка материалов для 3D-печати к 2031 году составит 11 164 173,50 тыс. долларов США по сравнению с 2 616 265,29 тыс. долларов США в 2023 году, при этом среднегодовой темп роста составит 20,1% в прогнозируемый период с 2024 по 2031 год.

Основные выводы исследования

Расширение доступности и ценовой доступности технологий 3D-печати

Этот всплеск внедрения 3D-печати стимулирует спрос на ряд материалов, подходящих для различных применений. Материалы, варьирующиеся от полимеров и металлов до керамики и композитов, теперь являются неотъемлемой частью приложений и технологий 3D-печати. Возросшая доступность этих технологий привела к появлению разнообразной пользовательской базы, у каждой из которых есть уникальные требования к материалам.

Доступность и дешевизна 3D-печати также увеличили инновации в разработке материалов. Исследователи и производители инвестируют в создание специализированных материалов, которые соответствуют меняющимся потребностям различных приложений. Это привело к появлению передовых материалов с улучшенными свойствами, такими как улучшенная прочность, гибкость и термостойкость. Конкурентная среда рынка материалов для 3D-печати характеризуется постоянным стремлением к материалам, которые соответствуют меняющимся требованиям конечных пользователей. Кроме того, демократизация технологий 3D-печати привела к тому, что многие малые и средние предприятия (МСП) включили эти технологии в свою деятельность. Это расширило целевой рынок для материалов для 3D-печати, что привело к увеличению объемов потребления материалов.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2024-2031

|

Базовый год

|

2023

|

Исторические годы

|

2022 (Можно настроить на 2016-

|

Количественные единицы

|

Доход в тыс. долл. США

|

Охваченные сегменты

|

Тип (пластик/полимеры, металл, керамика и другие), форма (порошок, нить и жидкость), технология (моделирование методом послойного наплавления (FDM), селективное лазерное спекание (SLS), стереолитография (SLA), прямое лазерное спекание металлов (DMLS), аддитивное производство больших площадей (BAAM), аддитивное производство с использованием проволочной дуги (WAAM), ColorJet и другие), конечное использование (промышленное производство, автомобилестроение, здравоохранение, аэрокосмическая и оборонная промышленность, потребительские товары, электроника, образование, строительство и другие)

|

Страны, охваченные

| США, Канада, Мексика, Германия, Италия, Великобритания, Франция, Испания, Турция, Россия, Швейцария, Бельгия, Нидерланды, Люксембург, остальные страны Европы, Китай, Япония, Индия, Южная Корея, Сингапур, Индонезия, Таиланд, Филиппины, Австралия и Новая Зеландия, Малайзия, остальные страны Азиатско-Тихоокеанского региона, Бразилия, Аргентина, остальные страны Южной Америки, Объединенные Арабские Эмираты, Саудовская Аравия, Египет, Южная Африка, Израиль и остальные страны Ближнего Востока и Африки. |

Охваченные участники рынка

|

Formlabs (США), EOS (Германия), ENVISIONTEC US LLC (США), American Elements (США), Höganäs AB (Швеция), UltiMaker (Нидерланды), Carbon, Inc. (США), KRAIBURG TPE GmbH & Co. KG (Германия), Covestro AG (Германия), Markforged, Inc. (США), Stratasys (США), ExOne (США), Arkema (Франция), 3D Systems, Inc. (Япония), Evonik Industries AG (Германия), Materialise (Бельгия), BASF SE (Германия), Solvay (Бельгия) и Sandvik AB (Швеция) и другие

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса.

|

Анализ сегмента

Мировой рынок материалов для 3D-печати делится на четыре основных сегмента в зависимости от типа, формы, технологии и конечного использования.

- По типу мировой рынок материалов для 3D-печати сегментируется на пластики/полимеры, металлы, керамику и другие.

Ожидается, что в 2024 году сегмент пластиков/полимеров будет доминировать на мировом рынке материалов для 3D-печати.

Ожидается, что в 2024 году сегмент пластмасс/полимеров будет доминировать на рынке с долей рынка 48,68% благодаря своей универсальности, экономической эффективности и широкому использованию в различных отраслях промышленности для аддитивного производства.

- По форме мировой рынок материалов для 3D-печати сегментируется на порошкообразные, филаментные и жидкие.

Ожидается, что в 2024 году сегмент порошков будет доминировать на мировом рынке материалов для 3D-печати.

Ожидается, что в 2024 году сегмент порошков будет доминировать на рынке с долей 59,61% благодаря своей универсальности в производстве металлических, керамических и полимерных деталей.

- На основе технологии рынок сегментирован на моделирование методом послойного наплавления (FDM), селективное лазерное спекание (SLS), стереолитографию (SLA), прямое лазерное спекание металлов (DMLS), аддитивное производство больших площадей (BAAM), аддитивное производство проволочной дугой (WAAM), colorjet и другие. Ожидается, что в 2024 году сегмент моделирования методом послойного наплавления (FDM) будет доминировать на рынке с долей рынка 35,52%.

- На основе конечного использования рынок сегментирован на промышленное производство, автомобилестроение, здравоохранение, аэрокосмическую и оборонную промышленность, потребительские товары, электронику, образование, строительство и др. Ожидается, что в 2024 году сегмент промышленного производства будет доминировать на рынке с долей рынка 21,09%.

Основные игроки

Data Bridge Market Research анализирует Stratasys (США), EOS (Германия), 3D Systems, Inc. (Япония), BASF SE (Германия) и Formlabs (США) как основных игроков на мировом рынке материалов для 3D-печати.

Развитие рынка

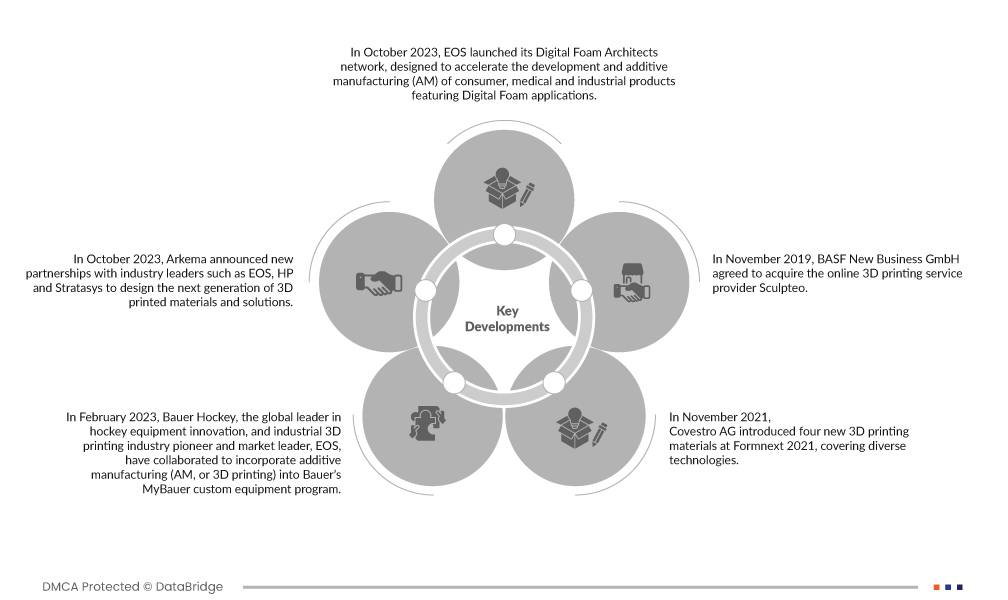

- В октябре 2023 года EOS запустила свою сеть Digital Foam Architects, призванную ускорить разработку и аддитивное производство (AM) потребительских, медицинских и промышленных товаров с применением Digital Foam. Digital Foam — это не продукт, а скорее подход к 3D-печати изделий из пеноматериалов. Он даст компании новое направление в области материалов для 3D-печати

- В октябре 2023 года Arkema объявила о новых партнерствах с лидерами отрасли, такими как EOS, HP и Stratasys, для разработки следующего поколения 3D-печатных материалов и решений. Это будет способствовать их инновационным возможностям и расширению ассортимента продукции

- В феврале 2023 года Bauer Hockey, мировой лидер в области инноваций в хоккейном снаряжении, и пионер и лидер рынка промышленной 3D-печати EOS объединились для внедрения аддитивного производства (AM или 3D-печати) в программу MyBauer Custom Equipment от Bauer. EOS и ее запатентованный подход Digital Foam к печати полимеров дали Bauer явное преимущество. Это усилит присутствие EOS на рынке материалов для 3D-печати

- В ноябре 2021 года компания Covestro AG представила на выставке Formnext 2021 четыре новых материала для 3D-печати, охватывающих различные технологии. Среди них — Addigy FPC SOL1 HT, растворимый вспомогательный материал для FDM-печати высокотемпературных материалов, обеспечивающий простоту удаления и устойчивость. Arnitel AM3001 (P) для SLS, мягкого материала с высокой отдачей энергии, успешно прошел 3D-печать в соответствии со стандартами безопасности игрушек. Covestro также выпустила версии SLS и HSS своего порошка TPU, Addigy PPU 86AW6, известного своим отскоком, легкой постобработкой и высокой степенью повторного использования. Эти дополнения расширяют выбор полимеров Covestro для 3D-печати после приобретения ею в начале этого года бизнеса по аддитивному производству DSM.

- В ноябре 2019 года BASF New Business GmbH согласилась приобрести поставщика услуг онлайн-3D-печати Sculpteo. Соглашение было подписано 14 ноября 2019 года и, как ожидается, вступит в силу в течение следующих нескольких недель в ожидании одобрения соответствующими органами. Приобретение французского специалиста по 3D-печати, базирующегося в Париже и Сан-Франциско, позволило BASF 3D Printing Solutions GmbH, дочерней компании BASF New Business GmbH, быстрее выводить на рынок и внедрять новые промышленные материалы для 3D-печати, что усилило производственные мощности BASF

Региональный анализ

Географически на мировом рынке материалов для 3D-печати представлены следующие страны: США, Канада, Мексика, Германия, Италия, Великобритания, Франция, Испания, Турция, Россия, Швейцария, Бельгия, Нидерланды, Люксембург, остальные страны Европы, Китай, Япония, Индия, Южная Корея, Сингапур, Индонезия, Таиланд, Филиппины, Австралия и Новая Зеландия, Малайзия, остальные страны Азиатско-Тихоокеанского региона, Бразилия, Аргентина, остальные страны Южной Америки, ОАЭ, Саудовская Аравия, Египет, Южная Африка, Израиль, а также остальные страны Ближнего Востока и Африки.

Согласно анализу Data Bridge Market Research:

Северная Америка — самый быстрорастущий и доминирующий регион на мировом рынке материалов для 3D-печати.

Ожидается, что Северная Америка будет доминировать на рынке из-за роста таких отраслей, как аэрокосмическая промышленность, здравоохранение, автомобилестроение и потребительские товары. Ожидается, что регион покажет самые быстрые темпы роста на рынке из-за растущего внедрения передовых производственных технологий, активной научно-исследовательской и опытно-конструкторской деятельности.

Более подробную информацию о мировом отчете о рынке материалов для 3D-печати можно получить здесь – https://www.databridgemarketresearch.com/reports/global-3d-printing-materials-market