По данным Американского колледжа кардиологии, в 2017 году 800 000 американцев погибли из-за сердечно-сосудистых заболеваний. Каждые 40 секунд в США от сердечно-сосудистых заболеваний умирает один человек. Ишемическая болезнь сердца (ИБС) является вторым по распространенности фактором смертности от сердечно-сосудистых заболеваний после сердечной недостаточности и инсульта. По данным Европейской кардиологической сети, сердечно-сосудистые заболевания (ССЗ) ежегодно уносят жизни около 1,8 миллиона человек в Европейском союзе и 3,9 миллиона человек в Европе (ЕС). Рынок имплантируемых кардиостимуляторов быстро растет в результате роста расходов на НИОКР в здравоохранении и растущих тенденций в области НИОКР на развивающихся рынках.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-active-medical-implantable-devices-market

Ожидается, что глобальный рынок активных медицинских имплантируемых устройств достигнет 31 069,04 млн долларов США к 2028 году с 16 442,84 млн долларов США в 2020 году, увеличившись на среднегодовой темп роста 8,7% в прогнозируемый период с 2021 по 2028 год. Одним из ключевых факторов, способствующих росту рынка имплантируемых медицинских устройств, является растущая распространенность сердечно-сосудистых заболеваний в мире. Рынок быстро растет благодаря инвестициям в финансирование разработки технологически усовершенствованных устройств и отличным условиям возмещения расходов на ЛОР-лечение в промышленно развитых странах. На рынок также влияют рост неврологических заболеваний и расширение применения нейростимуляторов. Кроме того, на рынок имплантируемых медицинских устройств положительное влияние оказывают рост распространенности пожилого населения, резкий рост расходов на здравоохранение, улучшение инфраструктуры здравоохранения и высокий располагаемый доход.

Растущий технологический прогресс будет стимулировать темпы роста рынка

Технологические разработки в области активных медицинских имплантатов приводят к дополнительной функциональности, более высокому уровню успеха и новым материалам в зависимости от их использования в различных процедурах. Растущее применение активных имплантатов на основе передовых технологий в сочетании с минимально инвазивными процедурами стимулирует спрос на активные медицинские имплантаты на рынке. Технологические достижения в области активных медицинских имплантируемых устройств приведут к глобальному признанию среди участников рынка и увеличению инвестиций в НИОКР для разработки и производства этих устройств.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2021-2028

|

Базовый год

|

2020

|

Исторические годы

|

2019 (Можно настроить на 2013 - 2018)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Продукт (имплантируемые кардиовертер-дефибрилляторы, желудочковые вспомогательные устройства , имплантируемые кардиостимуляторы, зубные имплантаты, имплантируемые слуховые аппараты, желудочковые вспомогательные устройства, нейростимуляторы), конечный пользователь (больницы, амбулаторные центры, кардиологические центры, стоматологические клиники, другие)

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки.

|

Охваченные участники рынка

|

Boston Scientific Corporation (США), Cochlear Ltd. (Австралия), Zimmer Biomet (США), Smith & Nephew (Великобритания), Johnson & Johnson Services, Inc. (США), BIOTRONIK SE & Co. KG (Германия), LivaNova PLC (Великобритания), Abbott (США), Straumann AG (Швейцария), Medtronic (Ирландия), Integra Lifesciences Holdings Corporation (США), Stryker (США), William Demant Holding A/S (Дания), Nurotron Biotechnology Co. Ltd. (Китай), Sonova Holding AG (Швейцария), CR Bard Inc. (США), 3M (США), Dentsply Sirona (США), Allergan Inc. (США), NuVasive, Inc. (США), Cardinal Health, Inc. (США), Microport Scientific Corporation (Китай), CONMED Corporation (США), Globus Medical, Inc. (США) и MED-EL (Австрия) и другие.

|

Данные, отраженные в отчете

|

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов.

|

Анализ сегмента:

Глобальный рынок активных медицинских имплантируемых устройств подразделяется на четыре основных сегмента в зависимости от продукта, типа хирургического вмешательства, процедуры и конечных пользователей.

- На основе продукта глобальный рынок активных медицинских имплантируемых устройств сегментирован на устройства для сердечной ресинхронизирующей терапии (CRT-D), имплантируемые кардиовертер-дефибрилляторы, имплантируемые кардиостимуляторы, глазные имплантаты, нейростимуляторы, активные имплантируемые слуховые аппараты, желудочковые вспомогательные устройства, имплантируемые кардиомониторы/вставные петлевые регистраторы, брахитерапию, имплантируемые глюкометры, имплантируемые протезы стоп, плечевые имплантаты, имплантируемые инфузионные насосы и имплантируемые аксессуары. Ожидается, что в 2021 году сегмент устройств для сердечной ресинхронизирующей терапии (CRT-D) будет доминировать на мировом рынке активных медицинских имплантируемых устройств с долей рынка 21,79% при росте заболеваемости сердечно-сосудистыми заболеваниями во всем мире.

- На основе типа хирургии глобальный рынок активных медицинских имплантируемых устройств сегментируется на традиционные хирургические методы и минимально инвазивную хирургию. Ожидается, что в 2021 году сегмент традиционных хирургических методов будет доминировать на мировом рынке активных медицинских имплантируемых устройств с долей рынка 75,72%, поскольку он имеет разумную стоимость и расходы на лечение.

- На основе процедуры глобальный рынок активных медицинских имплантируемых устройств сегментируется на неврологические, сердечно-сосудистые, слуховые и др. Ожидается, что в 2021 году сердечно-сосудистый сегмент будет доминировать на мировом рынке активных медицинских имплантируемых устройств с долей рынка 59,44% с ростом сердечно-сосудистых заболеваний.

Сердечно-сосудистый сегмент будет доминировать в сегменте процедур на рынке активных медицинских имплантируемых устройств.

Сердечно-сосудистый сегмент станет доминирующим сегментом в сегменте процедур в 2021 году. Это связано с растущим числом пациентов с сердечно-сосудистыми заболеваниями на рынке, особенно в развивающихся экономиках. Кроме того, рост и расширение услуг по научно-исследовательским разработкам в глобальном масштабе еще больше поддержит рост этого сегмента.

- На основе конечных пользователей глобальный рынок активных медицинских имплантируемых устройств сегментируется на больницы, специализированные клиники, амбулаторные хирургические центры и клиники. Ожидается, что в 2021 году больничный сегмент будет доминировать на мировом рынке активных медицинских имплантируемых устройств с долей рынка 51,15% из-за растущего спроса на активные медицинские имплантируемые устройства.

Больничный сегмент будет доминировать в сегменте конечных пользователей на рынке активных медицинских имплантируемых устройств.

Сегмент больниц станет доминирующим сегментом в категории конечных пользователей в 2021 году с долей рынка около 51%. Это связано с растущим числом мероприятий по развитию инфраструктуры на рынке, особенно в развивающихся экономиках. Кроме того, рост и расширение отрасли здравоохранения по всему миру еще больше поддержит рост этого сегмента.

Основные игроки

Data Bridge Market Research признает следующие компании в качестве игроков на рынке активных медицинских имплантируемых устройств: Boston Scientific Corporation (США), Cochlear Ltd. (Австралия), Zimmer Biomet (США), Smith & Nephew (Великобритания), Johnson & Johnson Services, Inc. (США), BIOTRONIK SE & Co. KG (Германия), LivaNova PLC (Великобритания), Abbott (США), Straumann AG (Швейцария), Medtronic (Ирландия), Integra Lifesciences Holdings Corporation (США), Stryker (США), NuVasive, Inc. (США), Cardinal Health, Inc. (США), Microport Scientific Corporation (Китай), CONMED Corporation (США), Globus Medical, Inc. (США) и MED-EL (Австрия).

Развитие рынка

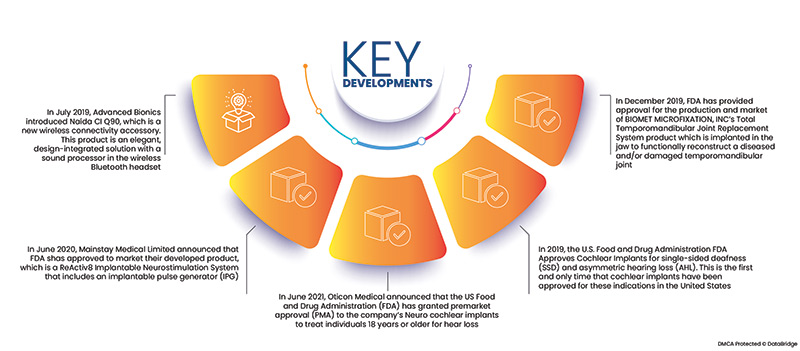

- В июле 2019 года Advanced Bionics представила Naída CI Q90 — новый беспроводной аксессуар для подключения. Этот продукт представляет собой элегантное, интегрированное в дизайн решение со звуковым процессором в беспроводной гарнитуре Bluetooth.

- В июне 2020 года компания Mainstay Medical Limited объявила, что FDA одобрило продажу разработанного ею продукта — имплантируемой системы нейростимуляции ReActiv8, которая включает в себя имплантируемый генератор импульсов (IPG), два стимулирующих провода, магнит и беспроводной пульт дистанционного управления. IPG подает электрические стимулирующие импульсы на определенные нервы, отвечающие за активацию поясничной многораздельной мышцы.

- В июне 2021 года компания Oticon Medical объявила, что Управление по контролю за продуктами и лекарствами США (FDA) выдало предварительное одобрение (PMA) на кохлеарные импланты Neuro компании для лечения потери слуха у лиц в возрасте 18 лет и старше.

- В 2019 году Управление по контролю за продуктами и лекарствами США (FDA) одобрило кохлеарные имплантаты для лечения односторонней глухоты (SSD) и асимметричной потери слуха (AHL). Это первый и единственный случай, когда кохлеарные имплантаты были одобрены для этих показаний в Соединенных Штатах.

- В декабре 2019 года FDA выдало одобрение на производство и продажу системы тотальной замены височно-нижнечелюстного сустава компании BIOMET MICROFIXATION, INC. Система имплантируется в челюсть для функциональной реконструкции пораженного и/или поврежденного височно-нижнечелюстного сустава.

Региональный анализ

Географически в отчете о рынке активных медицинских имплантируемых устройств рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Северная Америка будет доминирующим регионом на рынке активных медицинских имплантируемых устройств в прогнозируемый период 2021–2028 гг.

Наибольшая доля приходится на Северную Америку из-за растущих расходов на здравоохранение в регионе, увеличения численности пожилого населения, растущей распространенности сердечно-сосудистых и неврологических заболеваний, высокой доступности передовых технологий и растущей разработки инновационных и технологически продвинутых продуктов.

По оценкам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке активных медицинских имплантируемых устройств в прогнозируемый период 2021–2028 гг.

Ожидается, что Азиатско-Тихоокеанский регион будет испытывать самые быстрые темпы роста. Рост численности пожилого населения, рост заболеваемости хроническими заболеваниями, рост расходов на здравоохранение, реформы здравоохранения для развития инфраструктуры, растущий спрос на передовые технологии для создания передовых продуктов и более мягкие правила — все это факторы, способствующие росту рынка Азиатско-Тихоокеанского региона.

Влияние COVID-19

Из-за высокого риска перекрестного заражения во время пандемии COVID-19 все плановые имплантационные операции были приостановлены в странах с этим заболеванием, что значительно снизило спрос на имплантируемые медицинские устройства. Кроме того, пациенты, проходящие процедуры имплантации, также подвергались высокому риску заражения во время пандемии. Таким образом, рынок имплантируемых медицинских устройств значительно пострадал от вспышки COVID-19.

Для получения более подробной информации об отчете по рынку активных медицинских имплантируемых устройств нажмите здесь – https://www.databridgemarketresearch.com/reports/global-active-implantable-medical-devices-market