В условиях конкурентного рынка компании всё больше внимания уделяют обеспечению исключительного клиентского опыта, который укрепляет лояльность и выделяет их бренды. Системы ECM расширяют возможности команд, работающих с клиентами, предоставляя мгновенный доступ к актуальной информации, такой как контракты, история обслуживания и сведения о продуктах. Этот быстрый поиск информации позволяет специалистам службы поддержки клиентов быстро и точно обрабатывать запросы, значительно сокращая время ожидания и повышая удовлетворенность клиентов.

Интеграция ECM с CRM и инструментами службы поддержки позволяет компаниям автоматизировать обработку запросов клиентов, сократить время решения проблем и обеспечить единообразие коммуникаций по всем каналам. Более того, клиенты всё чаще ожидают прозрачности, например, лёгкого доступа к контрактам, нормативным документам или обновлениям услуг, что ECM-платформы могут обеспечить через защищённые порталы или системы самообслуживания.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-enterprise-content-management-market

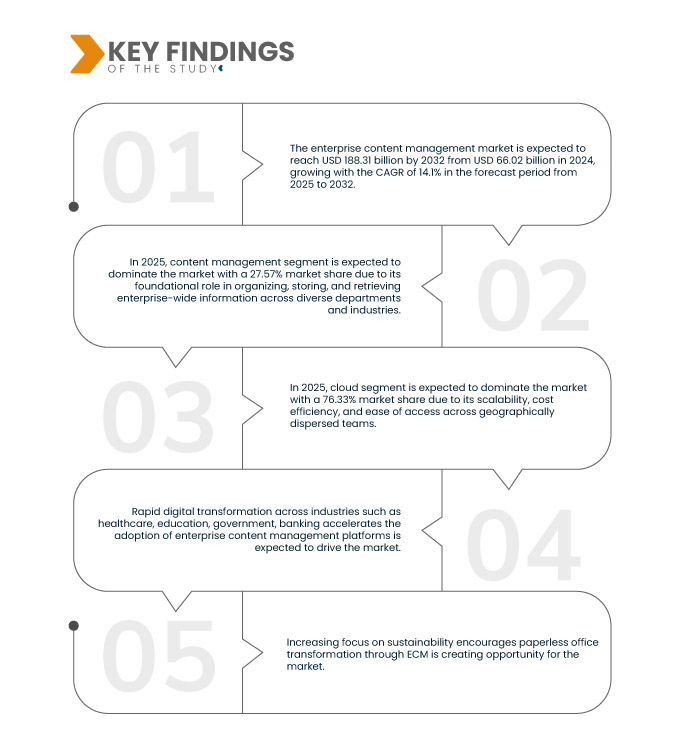

По данным исследования рынка Data Bridge, ожидается, что объем мирового рынка управления корпоративным контентом к 2032 году достигнет 188,31 млрд долларов США по сравнению с 66,02 млрд долларов США в 2024 году, а среднегодовой темп роста составит 14,1% в прогнозируемый период с 2025 по 2032 год.

Основные результаты исследования

Растущий спрос на облачные ECM-решения из-за масштабируемости и возможностей удаленного доступа

Организации быстро переходят на облачные платформы ECM, поскольку эти решения обеспечивают непревзойденную масштабируемость и гибкость. Облачные решения позволяют компаниям расширять или сокращать свои возможности хранения и обработки данных без необходимости дорогостоящей модернизации инфраструктуры, упрощая управление меняющимися рабочими нагрузками. Кроме того, облако обеспечивает сотрудникам безопасный доступ к контенту в любое время и из любой точки мира, удовлетворяя потребности всё более мобильных и географически распределённых сотрудников. Такая доступность повышает эффективность совместной работы и производительность, одновременно снижая совокупную стоимость владения по сравнению с традиционными локальными системами.

Помимо масштабируемости и доступности, облачные ECM-решения также упрощают управление ИТ-ресурсами, перекладывая задачи обслуживания, резервного копирования и обновления программного обеспечения на поставщиков облачных сервисов. Это позволяет организациям сосредоточиться на основных бизнес-функциях, а не на обслуживании систем. Более того, облачные платформы часто включают в себя расширенные функции безопасности и сертификацию соответствия требованиям, что дает предприятиям дополнительную уверенность в хранении конфиденциальных данных вне локальной инфраструктуры. По мере развития облачных технологий ожидается ускорение их внедрения благодаря их эксплуатационным и финансовым преимуществам.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2025-2032

|

Базовый год

|

2024

|

Исторические годы

|

2018-2023 (с возможностью настройки с 2013 по 2017)

|

Количественные единицы

|

Выручка в млрд долларов США

|

Охваченные сегменты

|

Решение (управление контентом, управление записями, управление цифровыми активами , управление делами, электронное обнаружение, управление рабочими процессами, создание изображений и захват и другие), способ развертывания (облачный и локальный), размер предприятия (крупные предприятия, малые и средние предприятия), услуга (профессиональные услуги и управляемые услуги), конечный пользователь (банковское дело, финансовые услуги и страхование (BFSI), ИТ и телекоммуникации, здравоохранение, государственный сектор, розничная торговля и электронная коммерция, производство, СМИ и развлечения, образование и другие)

|

Страны действия

|

США, Канада, Мексика, Германия, Великобритания, Франция, Испания, Бельгия, Россия, Нидерланды, Италия, Турция, Швейцария, Швеция, Дания, Норвегия, Финляндия, остальные страны Европы, Индия, Китай, Япония, Австралия, Южная Корея, Сингапур, Таиланд, Индонезия, Тайвань, Гонконг, Малайзия, Новая Зеландия, Филиппины, остальные страны Азиатско-Тихоокеанского региона, ОАЭ, Саудовская Аравия, Южная Африка, Египет, Катар, Кувейт, Бахрейн, Оман, Израиль, остальные страны Ближнего Востока и Африки, Бразилия, Аргентина, Чили, Колумбия, Перу, Эквадор, Парагвай, Уругвай, Боливия, Венесуэла и остальные страны Южной Америки

|

Охваченные участники рынка

|

IBM Corporation (США), Microsoft (США), Oracle (США), Adobe (США), Cisco Systems, Inc. (США), Ricoh (Япония), Hyland Software, Inc. (США), OpenText Corporation (Канада), SAP SE (Германия), Atlassian (Австралия), KONICA MINOLTA, INC. (Япония), Xerox Corporation (США), Wipro (Индия), Epicor Software Corporation (США), Laserfiche (США), Newgen Software Technologies Limited (Индия), Contentstack Inc. (США), DocuWare (Германия), Fabasoft (Австрия), SquareOne Technologies (ОАЭ) и Intelics (Нигерия) и другие.

|

Данные, представленные в отчете

|

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ PESTLE.

|

Анализ сегмента

Глобальный рынок управления корпоративным контентом сегментирован на пять основных сегментов в зависимости от решения, способа развертывания, размера предприятия, обслуживания и конечного пользователя.

- На основе решения рынок управления корпоративным контентом сегментируется на управление контентом, управление записями, управление цифровыми активами, управление делами, электронное раскрытие информации , управление рабочими процессами, создание изображений и захват и другие.

Ожидается, что в 2025 году сегмент управления контентом будет доминировать на рынке управления корпоративным контентом.

Ожидается, что в 2025 году сегмент управления контентом будет доминировать на рынке с долей 27,57% благодаря своей основополагающей роли в организации, хранении и извлечении информации в масштабах всего предприятия, охватывающей различные отделы и отрасли. Он обеспечивает бесперебойную совместную работу, доступ в режиме реального времени и централизованное управление цифровым контентом, что крайне важно для операционной эффективности и соответствия требованиям.

- По принципу развертывания глобальный рынок управления корпоративным контентом сегментируется на облачные и локальные решения.

Ожидается, что в 2025 году облачный сегмент будет доминировать на рынке управления корпоративным контентом.

Ожидается, что к 2025 году облачный сегмент будет доминировать на рынке с долей в 76,33% благодаря своей масштабируемости, экономической эффективности и простоте доступа для географически распределенных команд.

- В зависимости от размера предприятий мировой рынок управления корпоративным контентом сегментируется на крупные предприятия, а также предприятия малого и среднего бизнеса. Ожидается, что к 2025 году сегмент крупных предприятий будет доминировать на рынке с долей 79,64%.

- По типу услуг глобальный рынок управления корпоративным контентом сегментируется на профессиональные услуги и услуги по управлению. Ожидается, что к 2025 году сегмент профессиональных услуг будет доминировать на рынке с долей 61,36%.

- По типу конечного пользователя глобальный рынок управления корпоративным контентом сегментируется на следующие сегменты: банковское дело, финансовые услуги и страхование (BFSI), ИТ и телекоммуникации, здравоохранение, государственный сектор, розничная торговля и электронная коммерция, производство, СМИ и развлечения, образование и другие. Ожидается, что к 2025 году сегмент банковского дела, финансовых услуг и страхования (BFSI) будет доминировать на рынке с долей 24,89%.

Основные игроки

Data Bridge Market Research анализирует IBM Corporation (США), Microsoft (США), Oracle (США), Adobe (США), Cisco Systems, Inc. (США) как основных игроков, работающих на рынке.

Развитие рынка

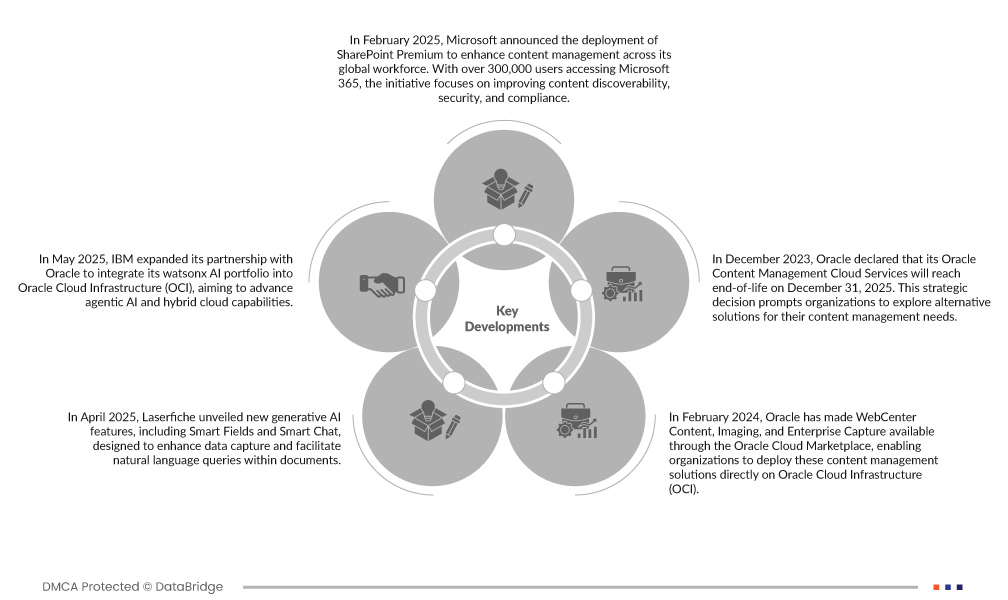

- В апреле 2025 года компания Laserfiche представила новые функции генеративного искусственного интеллекта, включая «умные поля» и «умный чат», предназначенные для улучшения сбора данных и упрощения запросов на естественном языке в документах. Эти инновации направлены на оптимизацию поиска информации и автоматизацию извлечения метаданных, тем самым повышая производительность и эффективность управления контентом.

- В апреле 2024 года, по данным Paxton Media Ltd, компания Mattel заключила партнерское соглашение с Google Cloud для использования передовых аналитических возможностей и возможностей искусственного интеллекта, что позволило компании преобразовать подход к использованию данных клиентов. Синтезируя миллионы взаимодействий с потребителями в режиме реального времени, от социальных сетей до прямой обратной связи, Mattel получила ценную информацию для стимулирования инноваций в сфере продуктов и персонализированного взаимодействия. Этот стратегический шаг отражает растущий спрос на облачные решения для управления корпоративным контентом (ECM), которые обеспечивают масштабируемость и удаленный доступ, необходимые для эффективного управления и анализа большого объема контента. Благодаря инфраструктуре Google Cloud, Mattel расширила свои возможности удаленного доступа, обработки и использования данных между командами, выстраивая более тесные связи со своей глобальной аудиторией и повышая гибкость принятия решений.

- В апреле 2024 года IBM объявила о приобретении HashiCorp за 6,4 млрд долларов США. Это приобретение позволит расширить возможности управления облаком и помочь компаниям автоматизировать мультиоблачные среды. Популярный инструмент HashiCorp с открытым исходным кодом Terraform упростил настройку облачной инфраструктуры и уже широко используется клиентами IBM. Сделка способствовала расширению корпоративных предложений IBM, улучшению автоматизации и расширению экосистемы разработчиков. Кроме того, она повысила уверенность клиентов в управлении гибридными и мультиоблачными стратегиями. По мере ускорения цифровой трансформации в различных отраслях этот шаг отвечает растущему спросу на гибкие и масштабируемые платформы управления корпоративным контентом (ECM).

- В марте 2025 года издание Business Wire, Inc. сообщило, что компания Adobe объявила о сотрудничестве с AWS и Amazon Ads, призванном помочь маркетологам и креативщикам создавать более быстрые, основанные на данных, клиентские впечатления. Компания интегрировала платформу Adobe Experience Platform с сервисами AWS, включая Amazon Connect и Amazon Ads, что позволило получать аналитику в режиме реального времени, взаимодействовать с клиентами на основе искусственного интеллекта и оптимизировать создание рекламы. Этот шаг соответствует растущему стремлению к улучшению клиентского опыта за счет более быстрого доступа к унифицированным данным о клиентах и эффективной доставки контента. Adobe и ее пользователи получили выгоду от улучшенной персонализации, безопасной обработки данных и повышения эффективности маркетинга в масштабе.

- В сентябре 2023 года компания Oracle объявила о сотрудничестве с Applied Invention и другими лидерами отрасли по разработке открытого стандарта сетевой безопасности и безопасности данных. Целью инициативы было упрощение и унификация защиты данных в облачных и локальных средах с помощью платформы маршрутизации пакетов с нулевым доверием (Zero-Trust Packet Routing Platform). Это нововведение позволило организациям применять политики безопасности без изменения существующих систем. Однако сохраняющиеся опасения по поводу безопасности данных и конфиденциальности продолжали замедлять внедрение систем управления корпоративным контентом (ECM). Многие компании не решались внедрять ECM из-за опасений по поводу утечек данных, что делало эти опасения ключевым сдерживающим фактором роста рынка ECM.

Региональный анализ

Географически в отчете о мировом рынке управления корпоративным контентом рассматриваются следующие страны: США, Канада, Мексика, Германия, Великобритания, Франция, Испания, Бельгия, Россия, Нидерланды, Италия, Турция, Швейцария, Швеция, Дания, Норвегия, Финляндия, остальные страны Европы, Индия, Китай, Япония, Австралия, Южная Корея, Сингапур, Таиланд, Индонезия, Тайвань, Гонконг, Малайзия, Новая Зеландия, Филиппины, остальные страны Азиатско-Тихоокеанского региона, ОАЭ, Саудовская Аравия, ЮАР, Египет, Катар, Кувейт, Бахрейн, Оман, Израиль, остальные страны Ближнего Востока и Африки, Бразилия, Аргентина, Чили, Колумбия, Перу, Эквадор, Парагвай, Уругвай, Боливия, Венесуэла и остальные страны Южной Америки.

Согласно анализу Data Bridge Market Research:

Ожидается, что Северная Америка станет доминирующим и наиболее быстрорастущим регионом на мировом рынке управления корпоративным контентом.

Северная Америка доминирует на мировом рынке управления корпоративным контентом благодаря раннему внедрению передовых цифровых технологий, сильному присутствию ведущих поставщиков ECM-решений и широкому внедрению облачных и ИИ-решений. В регионе действуют строгие требования к соблюдению требований к данным, такие как HIPAA и GDPR (для глобальных операций), что стимулирует спрос на надежные ECM-системы. Кроме того, быстрая цифровая трансформация в таких отраслях, как банковские, финансовые и управленческие услуги, здравоохранение и государственный сектор, в сочетании с высокими расходами предприятий на ИТ-инфраструктуру еще больше укрепляют лидерство Северной Америки на рынке.

Для получения более подробной информации о рынке управления корпоративным контентом нажмите здесь — https://www.databridgemarketresearch.com/reports/global-enterprise-content-management-market