Сжижение — это процесс, в ходе которого из газа и твердых соединений получается жидкость. Это происходит как искусственно, так и естественно. Например, основным коммерческим применением этого процесса сжижения является сжижение воздуха, что позволяет разделять такие элементы, как азот, кислород и благородные газы.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-liquefaction-market

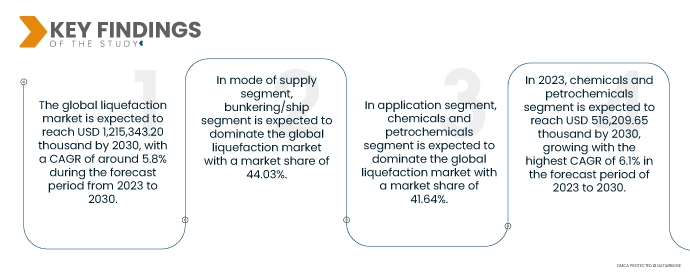

По данным Data Bridge Market Research, ожидается, что среднегодовой темп роста мирового рынка сжижения составит 5,8% в прогнозируемый период с 2023 по 2030 год, а к 2030 году он, как ожидается, достигнет 1 215 343,20 тыс. долларов США.

Основные выводы исследования

Растущий спрос на СПГ для бункеровки, автомобильных перевозок и автономной энергетики

За последнее десятилетие произошел значительный рост индустриализации и урбанизации, что привело к резкому увеличению выбросов углерода и парниковых газов во всем мире. Таким образом, чтобы сократить выбросы углерода и парниковых газов, правительства поощряют использование природного газа в производстве электроэнергии и в качестве топлива для транспортных средств.

Таким образом, правительства разрабатывают различные поддерживающие политики для увеличения внедрения транспортных средств на основе КПГ и СПГ, включая предоставление субсидий и налоговых льгот производителям и потребителям автомобилей, что привело к увеличению потребления природного газа за последнее десятилетие во всем мире. Таким образом, растущий спрос на СПГ в бункеровке, производстве электроэнергии и автомобильном транспорте является движущей силой роста рынка.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторический год

|

2021 (Можно настроить на 2020 - 2015)

|

Количественные единицы

|

Доход в тыс. долл. США

|

Охваченные сегменты

|

По способу поставки (бункеровка/судно, трубопровод, автомобильный и железнодорожный транспорт), применению (химия и нефтехимия, энергетика, промышленное сырье и другие).

|

Страны, охваченные

|

США, Канада, Мексика, Великобритания, Россия, Франция, Испания, Италия, Германия, Турция, Нидерланды, Швейцария, Бельгия, остальные страны Европы, Япония, Китай, Южная Корея, Индия, Сингапур, Таиланд, Индонезия, Малайзия, Филиппины, Австралия и Новая Зеландия, Гонконг, Тайвань, остальные страны Азиатско-Тихоокеанского региона, Бразилия, Аргентина, остальные страны Южной Америки, Египет, Саудовская Аравия, Объединенные Арабские Эмираты, Южная Африка, Израиль, а также остальные страны Ближнего Востока и Африки.

|

Охваченные участники рынка

|

Linde plc (Великобритания), Air Products and Chemicals (США), Inc., Baker Hughes Company, Shell plc (Великобритания), Honeywell International Inc. (США), Siemens Gas and Power GmbH & Co. KG (Германия), ENGIE (Франция), Excelerate Energy, Inc. (США), Eni SpA (Италия) и Kunlun Energy Company Limited (Китай) и другие

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента

Мировой рынок сжижения газа делится на два основных сегмента в зависимости от способа поставки и применения.

По способу поставки рынок сегментируется на бункеровку/судно, трубопровод, грузовик и железнодорожный транспорт. Ожидается, что в 2023 году сегмент бункеровки/судно будет доминировать на рынке, поскольку бункеровка напрямую влияет на фрахтовые ставки и прибыльность судоходных компаний, а стоимость бункерного топлива составляет более 60% от общей стоимости рейса.

Ожидается, что в 2023 году сегмент химической и нефтехимической промышленности будет доминировать на мировом рынке сжижения.

Ожидается, что в 2023 году сегмент химикатов и нефтехимии будет доминировать на рынке, поскольку он в основном сосредоточен на сжижении природного газа и нефтяного газа, а также других химикатов. Ожидается, что сегмент химикатов и нефтехимии достигнет самого высокого среднегодового темпа роста в 6,0% в прогнозируемый период 2023-2030 годов.

- По способу поставки рынок сегментирован на бункеровку/судно, трубопровод, грузовики и железнодорожные перевозки. Ожидается, что в 2023 году сегмент бункеровки/судно будет доминировать на рынке с долей рынка 44,03%, поскольку бункеровка напрямую влияет на фрахтовую ставку и прибыльность судоходных компаний, а стоимость бункерного топлива составляет более 60% от общих расходов на рейс.

- В зависимости от сферы применения рынок сегментируется на химию и нефтехимию, электроэнергетику, промышленное сырье и др. Ожидается, что в 2023 году сегмент химии и нефтехимии будет доминировать на рынке с долей рынка 41,64%, поскольку он в основном сосредоточен на сжижении природного газа и нефтяного газа, а также других химикатов.

Основные игроки

Компания Data Bridge Market Research выделяет следующие компании в качестве основных игроков на мировом рынке сжижения, среди которых Linde plc, Air Products and Chemicals, Inc., Baker Hughes Company, Shell plc, Honeywell International Inc., Siemens Gas and Power GmbH & Co. KG, ENGIE, Excelerate Energy, Inc., Eni SpA и Kunlun Energy Company Limited.

Развитие рынка

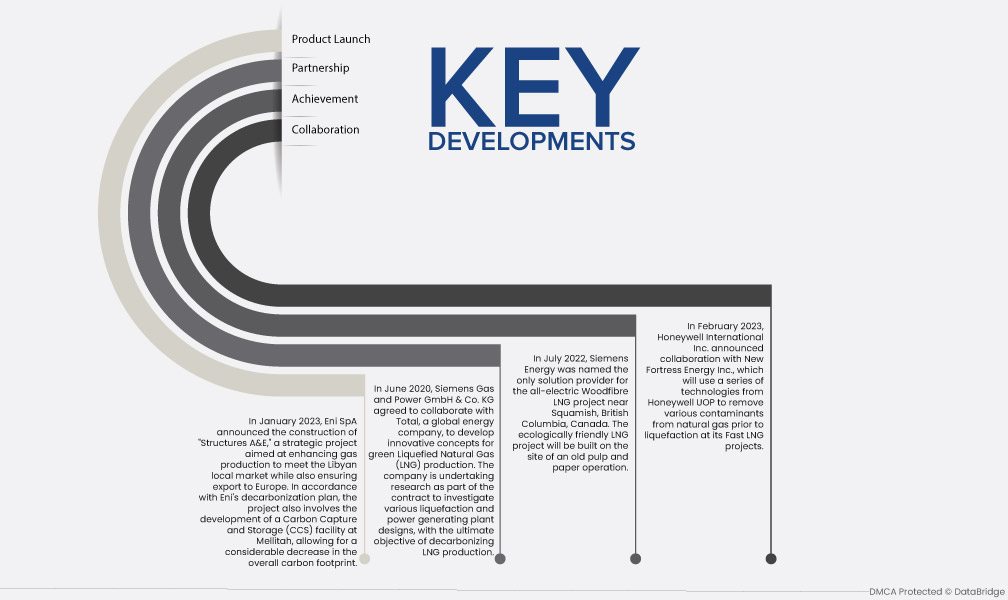

- По данным Statista, в январе 2023 года за последние два десятилетия мировое потребление природного газа увеличилось. Ожидается, что мировое потребление природного газа достигнет 4037,5 млрд кубометров в 2021 году по сравнению с 3319,4 млрд кубометров в 2012 году.

- По данным Financial Express, в декабре 2021 года более чистые альтернативы бензину и дизельному топливу, такие как автомобильный LPG, по сравнению с завышенными ценами на бензин и дизельное топливо, автомобильный LPG на 40–50 % дешевле. Затем, с GWP 0, в отличие от углекислого газа 1 и метана 25, автомобильный LPG значительно меньше загрязняет окружающую среду для наших транспортных нужд. Сравнение выбросов бензина и автомобильного LPG показало, что первый генерирует на 52 % меньше оксида углерода и на 47 % меньше общего количества углеводородов, чем бензин.

- По данным Международного энергетического агентства, в феврале 2020 года в 2019 году было принято решение об инвестировании почти 65,00 млрд долларов США в заводы по сжижению природного газа (СПГ), что проложило путь к расширению мировых мощностей более чем на 16%. Большая часть этих инвестиций была обусловлена тенденциями в структуре контрактов, которые позволяют разработчикам достигать контрольных показателей проектов быстрее, чем в прошлом.

Региональный анализ

Географически в отчете о мировом рынке сжижения газа представлены следующие страны: США, Канада, Мексика, Германия, Великобритания, Италия, Франция, Испания, Россия, Швейцария, Турция, Бельгия, Нидерланды, остальные страны Европы, Китай, Япония, Южная Корея, Индия, Сингапур, Таиланд, Индонезия, Малайзия, Филиппины, Австралия и Новая Зеландия, остальные страны Азиатско-Тихоокеанского региона, Бразилия, Аргентина, остальные страны Южной Америки, Южная Африка, Египет, Саудовская Аравия, ОАЭ, Израиль, а также остальные страны Ближнего Востока и Африки.

Согласно анализу Data Bridge Market Research:

Азиатско-Тихоокеанский регион будет доминирующим регионом на мировом рынке сжижения в прогнозируемый период 2023–2030 гг.

Ожидается, что в 2023 году Азиатско-Тихоокеанский регион будет доминировать на мировом рынке сжижения газа из-за растущего спроса на СПГ в сфере бункеровки, автомобильных перевозок и автономной энергетики в регионе.

По оценкам, Северная Америка станет самым быстрорастущим регионом на мировом рынке сжижения в прогнозируемый период 2023–2030 гг.

Ожидается, что Северная Америка будет расти в течение прогнозируемого периода из-за присутствия крупных игроков на рынке и быстрого развития медицинских учреждений в странах с развивающейся экономикой в этом регионе. В дополнение к этому, ожидается, что растущий уровень расходов на здравоохранение и увеличение дохода на душу населения будут способствовать темпам роста рынка в этом регионе.

Анализ воздействия COVID-19

Вспышка COVID-19 нарушила цепочку поставок и привела к падению рынков сжижения во всем мире. Пандемия COVID-19 стала долгосрочным кризисом цепочки поставок, который выявил недостаточную готовность и недостаточные возможности восстановления во многих отраслях и секторах. Сбои в цепочке поставок привели к снижению доступа и поставок оборудования или услуг по сжижению. Из-за сохранения COVID-19 были введены ограничения на транспортировку, импорт и экспорт оборудования и инструментов для сжижения. Большая часть рынка находится в кризисе цепочки поставок, вызванном эпидемией. Каждый рынок сталкивается со значительными трудностями в логистике, связанной с перемещением продукции. Эпидемия вызвала проблему, связанную с глобальными перевозками. Спрос превышает предложение. Таким образом, цены на морские перевозки достигли рекордно высокого уровня, а контейнерные мощности крайне ограничены для поставок. К сожалению, высокие транспортные расходы, более длительные сроки поставки и узкие места в пропускной способности останутся проблемой для рынка.

Более того, ограничения и меры, вероятно, будут смягчены, что поможет рынку увидеть небольшой прирост, поскольку производители сосредоточены на различных разработках и инновациях, рыночных тенденциях и других стратегиях расширения. Таким образом, мировой рынок сжижения будет расти ускоренными темпами после COVID-19.

Более подробную информацию об отчете по рынку сжижения можно получить здесь – https://www.databridgemarketresearch.com/reports/global-liquefaction-market