Medical automation is the term for the technology that enables doctors to postpone making diagnoses, encourages better management of many chronic illnesses, and helps lower medical errors. Medical automation, which controls the monitoring, diagnostic, and therapeutic equipment, assists medical professionals in a variety of healthcare facilities with their primary responsive tasks. The pace of technological development in the healthcare sector has significantly accelerated over the past few years. Modern medical automation technology facilitates straightforward, painless disease management. Additionally, improvements in medical automation aid in the precise and speedy diagnosis of diseases. Medical automation innovation also contributes to the affordability of technology-based therapeutic tools used in disease treatment.

Access Full Report @ https://www.databridgemarketresearch.com/reports/global-medical-automation-market

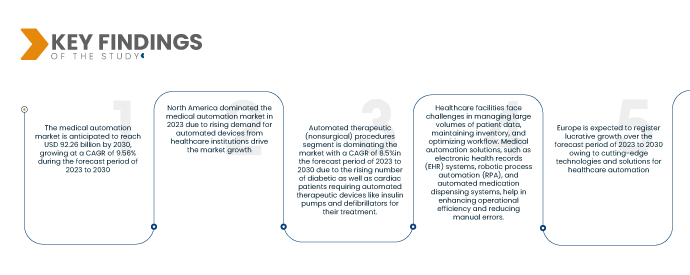

Data Bridge Market Research analyses that the Medical Automation Market is valued at USD 44.44 billion in 2022, and will reach USD 92.26 billion by 2030, growing at a CAGR of 9.56% during the forecast period of 2023 to 2030. The increasing global population and growing prevalence of chronic diseases have resulted in a higher demand for advanced and efficient healthcare services. Medical automation technologies help in streamlining processes, reducing errors, and improving overall patient care.

Growing need for precision and personalized medicine is expected to drive the market's growth rate

The growing need for precision and personalized medicine is driven by advancements in genetic testing, molecular diagnostics, and targeted therapies. Medical automation is essential in this context as it enables high-throughput screening, DNA sequencing, and automated laboratory processes. Automating these tasks, medical automation solutions improve the efficiency and accuracy of precision medicine approaches, allowing healthcare providers to deliver personalized treatments based on a patient's unique genetic profile. This automation streamlines processes and enhances the scalability of personalized medicine, making it more accessible and effective for patients.

Report Scope and Market Segmentation

Report Metric

|

Details

|

Forecast Period

|

2023 to 2030

|

Base Year

|

2022

|

Historic Years

|

2021 (Customizable to 2015-2020)

|

Quantitative Units

|

Revenue in USD Billion, Volumes in Units, Pricing in USD

|

Segments Covered

|

Компонент (оборудование, программное обеспечение, услуги), тип (автоматизированное составление и выдача рецептов, автоматизированная оценка и мониторинг состояния здоровья, автоматизированная визуализация, автоматизированная логистика здравоохранения, отслеживание ресурсов и персонала, медицинская робототехника и компьютерные хирургические устройства, рынок терапевтической автоматизации, процедуры и автоматизированные лабораторные испытания и анализ), применение (диагностика и мониторинг, терапия, автоматизация лабораторий и аптек, медицинская логистика и обучение, другие), подключение (проводное, беспроводное), канал распространения (прямой тендер, розничные продажи, онлайн-продажи, другие), конечный пользователь (больницы, диагностические центры, аптеки, исследовательские лаборатории и институты, уход на дому, специализированные клиники, амбулаторные хирургические центры (ASCS), другие)

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки.

|

Охваченные участники рынка

|

Brainlab AG (Германия), Abbott (США), QMeds Inc. (США), HollySys Group (Сингапур), SP Automation & Robotics (Великобритания), Asahi Kasei Medical Co., Ltd. (Япония), Asteres Inc. (США), ARxIUM (Канада), MedAvail Technologies, Inc. (США), Stereotaxis, Inc. (США), Parata Systems, LLC (США), 3M (США), Accuray Incorporated (США), Intuitive Surgical (США), Medtronic (Ирландия), Stryker (США), Cardinal Health (США), Omnicell, Inc. (США), Leica Biosystems Nussloch GmbH (Германия), BD (США), Baxter (США), iCAD Inc. (США), Siemens Healthcare GmbH (Германия), Koninklijke Philips NV (Нидерланды), GE Healthcare (США), Johnson & Johnson Services, Inc. (США) и другие

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента:

Рынок медицинской автоматизации сегментирован по компонентам, типу, области применения, подключению, конечному пользователю и каналу сбыта.

- На основе компонентов глобальный рынок медицинской автоматизации сегментируется на оборудование, программное обеспечение и услуги. Сегмент оборудования доминирует на рынке с CAGR 12,1% в прогнозируемый период с 2023 по 2030 год из-за растущего числа больниц, которые существенно влияют на дальнейший рост спроса на оборудование.

В 2023 году сегмент оборудования будет доминировать над сегментом компонентов на мировом рынке медицинской автоматизации

В 2023 году сегмент оборудования будет доминировать на рынке за счет увеличения числа больниц, что существенно повлияет на дальнейший рост спроса на оборудование со среднегодовым темпом роста 12,1% в прогнозируемый период с 2023 по 2030 год.

- На основе типа глобальный рынок медицинской автоматизации сегментируется на автоматизированное составление и выдачу рецептов, автоматизированную оценку и мониторинг состояния здоровья, автоматизированную визуализацию и анализ изображений, автоматизированную логистику здравоохранения, отслеживание ресурсов и персонала, медицинскую робототехнику и компьютерные хирургические устройства, автоматизированные терапевтические (нехирургические) процедуры, автоматизированные лабораторные испытания и анализ. Сегмент автоматизированных терапевтических (нехирургических) процедур доминирует на рынке со среднегодовым темпом роста 8,5% в прогнозируемый период с 2023 по 2030 год из-за растущего числа диабетических и кардиологических пациентов, которым требуются автоматизированные терапевтические устройства, такие как инсулиновые помпы и дефибрилляторы для их лечения.

- На основе сферы применения глобальный рынок медицинской автоматизации сегментируется на диагностику и мониторинг, терапию, автоматизацию лабораторий и фармацевтики, медицинскую логистику и обучение и др. Терапевтический сегмент доминирует на рынке с самым высоким среднегодовым темпом роста в 10,0% в прогнозируемый период с 2023 по 2030 год из-за возросшего спроса на терапевтические вмешательства из-за резкого увеличения случаев хронических заболеваний и прогресса в технологиях.

- На основе подключений глобальный рынок медицинской автоматизации сегментируется на проводной и беспроводной. Проводной сегмент доминирует на рынке с CAGR 8,2% в прогнозируемый период с 2023 по 2030 год из-за наличия широкого ассортимента продукции в этом сегменте.

- На основе конечного пользователя глобальный рынок медицинской автоматизации сегментируется на больницы, диагностические центры, аптеки, исследовательские лаборатории и институты, уход на дому, специализированные клиники, амбулаторные хирургические центры (ASC). Сегмент больниц доминирует на рынке с CAGR 11,7% в прогнозируемый период с 2023 по 2030 год из-за основного места, посещаемого пациентами для диагностики и лечения любых хронических заболеваний или неотложных случаев.

В 2023 году сегмент больниц станет доминирующим конечным потребителем на мировом рынке медицинской автоматизации.

В 2023 году сегмент больниц будет доминировать в сегменте конечного использования мирового рынка медицинской автоматизации благодаря своему всеобъемлющему спектру медицинских услуг и способности удовлетворять широкий спектр потребностей пациентов. Диагностические центры и исследовательские лаборатории/институты также могут иметь существенную долю из-за спроса на диагностические тесты и медицинские исследования с CAGR 11,7% в прогнозируемый период с 2023 по 2030 год.

- На основе канала сбыта глобальный рынок медицинской автоматизации сегментируется на прямые торги, розничные продажи, онлайн-продажи и др. Сегмент прямых торгах доминирует на рынке со среднегодовым темпом роста 10,8% в прогнозируемый период с 2023 по 2030 год из-за растущего спроса со стороны больниц и лабораторий.

Основные игроки

Data Bridge Market Research выделяет следующие компании в качестве основных игроков на рынке медицинской автоматизации: Brainlab AG (Германия), Abbott (США), QMeds Inc. (США), HollySys Group (Сингапур), SP Automation & Robotics (Великобритания), Asahi Kasei Medical Co., Ltd. (Япония), Asteres Inc. (США), ARxIUM (Канада), MedAvail Technologies, Inc. (США), Stereotaxis, Inc. (США).

Развитие рынка

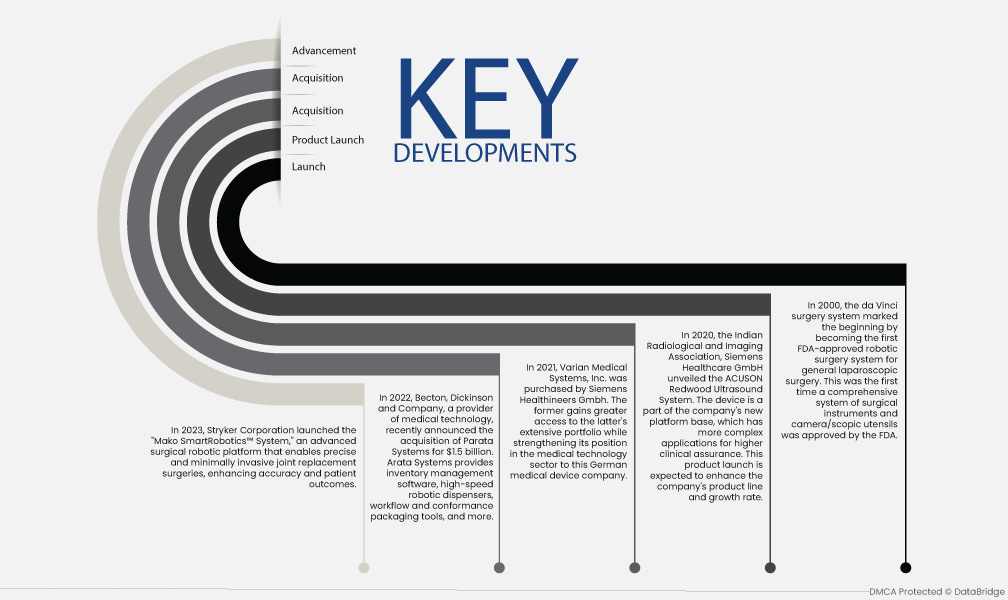

- В 2023 году корпорация Stryker запустила «Mako SmartRobotics™ System» — передовую хирургическую роботизированную платформу, которая позволяет проводить точные и малоинвазивные операции по замене суставов, повышая точность и улучшая результаты лечения пациентов.

- В 2022 году компания Becton, Dickinson and Company, поставщик медицинских технологий, недавно объявила о приобретении Parata Systems за $1,5 млрд. Arata Systems поставляет программное обеспечение для управления запасами, высокоскоростные роботизированные диспенсеры, инструменты для управления рабочими процессами и упаковки соответствия и многое другое.

- В 2021 году компания Siemens Healthineers Gmbh приобрела Varian Medical Systems, Inc. Первая получает больший доступ к обширному портфелю последней, одновременно укрепляя свои позиции в секторе медицинских технологий для этой немецкой компании по производству медицинских устройств.

- В 2020 году Индийская ассоциация радиологии и визуализации Siemens Healthcare GmbH представила ультразвуковую систему ACUSON Redwood. Устройство является частью новой платформы компании, которая имеет более сложные приложения для более высокой клинической гарантии. Ожидается, что запуск этого продукта расширит линейку продукции компании и повысит темпы роста.

- В 2000 году система хирургии da Vinci ознаменовала начало, став первой одобренной FDA роботизированной хирургической системой для общей лапароскопической хирургии. Это был первый случай, когда комплексная система хирургических инструментов и камер/скопических принадлежностей была одобрена FDA.

Региональный анализ

Географически в отчете о рынке медицинской автоматизации рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Европа будет доминирующим регионом на рынке медицинской автоматизации в прогнозируемый период 2023–2030 гг.

Доминирование Германии на европейском рынке медицинской автоматизации можно объяснить ее быстрым технологическим прогрессом. Страна уделяет большое внимание инновациям и исследованиям, что привело к разработке передовых технологий и решений для автоматизации здравоохранения. Надежная инфраструктура здравоохранения Германии и акцент на цифровизацию еще больше подтолкнули принятие медицинской автоматизации. Приверженность страны технологическому прогрессу в сочетании с ее высококачественной системой здравоохранения позиционирует Германию как лидера на европейском рынке медицинской автоматизации.

По оценкам, Северная Америка станет самым быстрорастущим регионом на рынке медицинской автоматизации в прогнозируемый период 2023–2030 гг.

Доминирование США на североамериканском рынке можно объяснить несколькими факторами. Во-первых, рост пожилого населения и растущий спрос на автоматизированные устройства со стороны учреждений здравоохранения стимулируют рост рынка. Во-вторых, США известны своими достижениями в секторах медицинских и информационных технологий, которые способствуют разработке и внедрению решений по медицинской автоматизации. Эти факторы позиционируют США как лидера на рынке, удовлетворяя меняющиеся потребности отрасли здравоохранения.

Более подробную информацию об отчете о рынке медицинской автоматизации можно получить здесь – https://www.databridgemarketresearch.com/reports/global-medical-automation-market