Растущий спрос на раннее выявление заболеваний значительно стимулирует рынок управления медицинскими изображениями, требуя передовых технологий визуализации и эффективных систем управления данными. С ростом осведомленности о преимуществах раннего выявления заболеваний растет потребность в эффективном управлении медицинскими изображениями, побуждая поставщиков медицинских услуг внедрять сложные методы визуализации, такие как МРТ, КТ и УЗИ . Это включает в себя хранение, извлечение и анализ сканов, рентгеновских снимков и других визуальных данных. Эффективные системы управления медицинскими изображениями позволяют врачам быстро и легко получать доступ к данным пациентов, облегчая раннюю диагностику и потенциально улучшая результаты лечения. Раннее выявление может не только улучшить прогноз для пациента, но и снизить общие расходы на здравоохранение за счет принятия профилактических мер и избежания необходимости более дорогостоящих вмешательств в дальнейшем. Медицинские учреждения инвестируют в современные системы управления изображениями для оптимизации рабочих процессов, повышения точности диагностики и улучшения результатов лечения пациентов. Стремление к цифровой трансформации здравоохранения и соответствие строгим нормативным стандартам поощряют внедрение комплексных систем управления изображениями, гарантирующих безопасность данных, совместимость и эффективное оказание медицинской помощи. По мере роста спроса на раннюю диагностику заболеваний растет и потребность в надежных решениях для управления медицинскими изображениями.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-medical-image-management-market

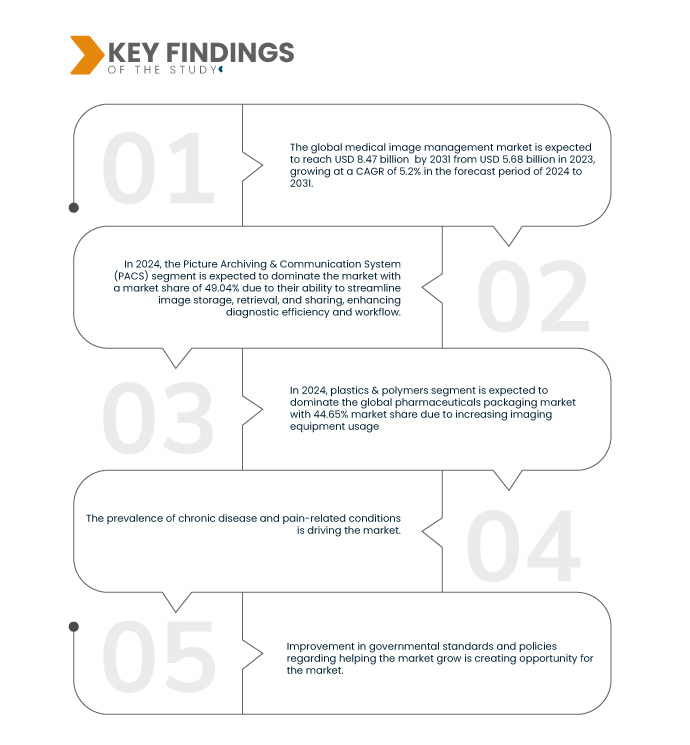

По данным исследования рынка Data Bridge, ожидается, что объем рынка управления медицинскими изображениями к 2031 году достигнет 8,47 млрд долларов США по сравнению с 5,66 млрд долларов США в 2023 году, а среднегодовой темп роста составит 5,2% в прогнозируемый период с 2024 по 2031 год.

Основные выводы исследования

Увеличение использования оборудования для получения изображений

Растущее использование оборудования для визуализации выступает в качестве существенного драйвера на рынке управления медицинскими изображениями, создавая значительный объем диагностических данных, которые требуют передовых решений для управления. Поскольку поставщики медицинских услуг все больше полагаются на технологии визуализации, такие как МРТ, КТ, рентген и ультразвук для точной диагностики и планирования лечения, общий объем генерируемых изображений растет экспоненциально. Этот всплеск данных визуализации требует надежных систем управления медицинскими изображениями для обеспечения эффективного хранения, поиска и анализа. Эти системы облегчают оптимизированные рабочие процессы и повышают точность диагностики, предоставляя быстрый доступ к высококачественным изображениям и бесшовно интегрируя их в электронные медицинские карты. Кроме того, растущая сложность и разрешение методов визуализации требуют сложного программного обеспечения, способного обрабатывать большие наборы данных и улучшать возможности обработки изображений. С продвижением отрасли здравоохранения к цифровой трансформации все больше внимания уделяется совместимости и безопасности данных, что еще больше стимулирует принятие комплексных решений по управлению изображениями. Эти системы не только поддерживают соответствие нормативным требованиям, но и обеспечивают расширенные функции, такие как 3D-реконструкция, слияние изображений и диагностика на основе ИИ, тем самым улучшая принятие клинических решений и результаты для пациентов. В результате рынок управления медицинскими изображениями переживает значительный рост, обусловленный растущим использованием оборудования для визуализации и, как следствие, потребностью в эффективных решениях по управлению данными.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2024-2031

|

Базовый год

|

2023

|

Исторический год

|

2022 (можно изменить на 2016–2021)

|

Количественные единицы

|

Доход в млрд долларов США

|

Охваченные сегменты

|

Продукт (система архивации и передачи изображений (PACS), нейтральные архивы поставщиков (VNA), независимый от приложений клинический архив (AICA), корпоративные просмотрщики/универсальные просмотрщики), модель доставки (гибридная, веб/облачная и локальная), специальность (хирургия, онкология, стоматология и другие), конечный пользователь (больницы, радиологические сети/центры, центр амбулаторной хирургии и другие) и канал распространения (прямые тендеры, сторонние администраторы и другие)

|

Страны, охваченные

|

США, Канада, Мексика, Германия, Италия, Великобритания, Франция, Швейцария, Испания, Россия, Турция, Бельгия, Нидерланды, остальная Европа, Китай, Индия, Южная Корея, Япония, Таиланд, Австралия, Сингапур, Индонезия, Малайзия, Филиппины, остальная часть Азиатско-Тихоокеанского региона, Бразилия, Аргентина, остальная часть Южной Америки, Саудовская Аравия, Объединенные Арабские Эмираты, Южная Африка, Египет, Израиль и остальная часть Ближнего Востока и Африки

|

Охваченные участники рынка

|

Agfa-Gevaert Group (Бельгия), FUJIFILM Corporation (Япония), Koninklijke Philips NV (Европа), Sectra AB (Европа) и GE HealthCare (США) и других.

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса.

|

Анализ сегмента

Рынок управления медицинскими изображениями сегментирован на пять основных сегментов в зависимости от продукта, модели доставки, специализации, конечного пользователя и канала сбыта.

- В зависимости от продукта рынок сегментируется на системы архивации и передачи изображений (PACS), нейтральные архивы (VNA), независимые от приложений клинические архивы (AICA), корпоративные просмотрщики/универсальные просмотрщики.

Ожидается, что в 2024 году система архивации и передачи изображений (PACS) сегмента продуктов будет доминировать на рынке.

Ожидается, что в 2024 году сегмент систем архивации и передачи изображений (PACS) будет доминировать на рынке с долей рынка 49,04% благодаря своей способности оптимизировать хранение, поиск и обмен изображениями, повышая эффективность диагностики и рабочего процесса.

- По модели доставки рынок сегментируется на гибридные, веб/облачные и локальные.

Ожидается, что в 2024 году модель доставки сегмента предложения будет доминировать на рынке.

Ожидается, что в 2024 году гибридный сегмент будет доминировать на рынке с долей рынка 47,83% благодаря гибкой интеграции локальных и облачных решений, оптимизирующих как безопасность данных, так и доступность.

- По специализации рынок сегментирован на хирургию, онкологию, стоматологию и др. Ожидается, что в 2024 году сегмент хирургии будет доминировать на рынке с долей рынка 46,06%.

- По конечному пользователю рынок сегментирован на больницы, радиологические сети/центры, центры амбулаторной хирургии и т. д. Ожидается, что в 2024 году сегмент больниц будет доминировать на рынке с долей рынка 46,61%.

- На основе канала сбыта рынок сегментируется на прямые тендеры, сторонних администраторов и т. д. Ожидается, что в 2024 году сегмент прямых тендеров будет доминировать на рынке с долей рынка 44,09%.

Основные игроки

Компания Data Bridge Market Research выделяет следующие компании в качестве основных игроков на рынке управления медицинскими изображениями, среди которых Agfa-Gevaert Group (Бельгия), FUJIFILM Corporation (Япония), Koninklijke Philips NV (Европа), Sectra AB (Европа) и GE HealthCare (США).

Развитие рынка

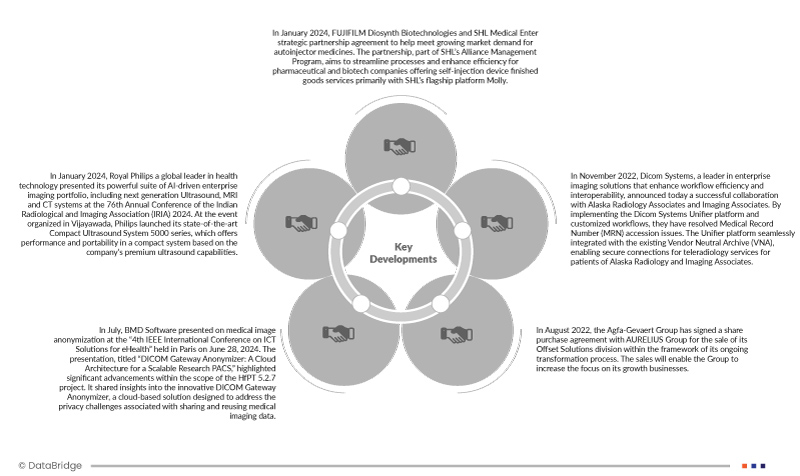

- В январе 2024 года FUJIFILM Diosynth Biotechnologies и SHL Medical заключили стратегическое партнерское соглашение, чтобы помочь удовлетворить растущий спрос на автоинъекционные лекарства. Партнерство, являющееся частью программы управления альянсом SHL, направлено на оптимизацию процессов и повышение эффективности фармацевтических и биотехнологических компаний, предлагающих услуги по производству готовых изделий для самостоятельной инъекции, в первую очередь с использованием флагманской платформы SHL Molly

- В январе 2024 года компания Royal Philips, мировой лидер в области медицинских технологий, представила свой мощный набор корпоративных систем визуализации на основе искусственного интеллекта, включая системы УЗИ, МРТ и КТ нового поколения на 76-й ежегодной конференции Индийской ассоциации радиологии и визуализации (IRIA) 2024. На мероприятии, организованном в Виджаяваде, компания Philips представила свою современную компактную ультразвуковую систему серии 5000, которая обеспечивает производительность и портативность в компактной системе на основе премиальных возможностей ультразвуковой диагностики компании.

- В июле BMD Software представила доклад об анонимизации медицинских изображений на «4-й Международной конференции IEEE по решениям ИКТ для электронного здравоохранения», состоявшейся в Париже 28 июня 2024 года. В презентации под названием «DICOM Gateway Anonymizer: облачная архитектура для масштабируемой исследовательской PACS» были отмечены значительные достижения в рамках проекта HfPT 5.2.7. В ней были представлены идеи инновационного DICOM Gateway Anonymizer — облачного решения, разработанного для решения проблем конфиденциальности, связанных с обменом и повторным использованием данных медицинских изображений.

- В августе 2022 года Agfa-Gevaert Group подписала соглашение о покупке акций с AURELIUS Group для продажи своего подразделения Offset Solutions в рамках текущего процесса трансформации. Продажа позволит Группе сосредоточиться на своих растущих предприятиях

Региональный анализ

Географически в отчете о мировом рынке управления медицинскими изображениями представлены следующие страны: США, Канада, Мексика, Германия, Италия, Великобритания, Франция, Швейцария, Испания, Россия, Турция, Бельгия, Нидерланды и остальные страны Европы, Китай, Индия, Южная Корея, Япония, Таиланд, Австралия, Сингапур, Индонезия, Малайзия, Филиппины и остальные страны Азиатско-Тихоокеанского региона, Бразилия, Аргентина, остальные страны Южной Америки, Саудовская Аравия, Объединенные Арабские Эмираты, Южная Африка, Египет, Израиль и остальные страны Ближнего Востока и Африки.

Согласно анализу Data Bridge Market Research:

Северная Америка будет доминирующим и наиболее быстрорастущим регионом на рынке управления медицинскими изображениями в прогнозируемый период с 2024 по 2031 год.

Ожидается, что в 2024 году Северная Америка будет доминировать на рынке благодаря своей хорошо налаженной инфраструктуре здравоохранения, широкому внедрению передовых технологий визуализации и значительным инвестициям в ИТ-системы здравоохранения. Сильная нормативная база региона и высокий спрос на эффективные диагностические инструменты также способствуют ее лидерству на рынке.

Ожидается, что США будут доминировать в регионе Северной Америки благодаря своей высокоразвитой системе здравоохранения, широкому внедрению передовых технологий визуализации и значительным инвестициям в ИТ-системы здравоохранения и инициативы цифрового здравоохранения. Кроме того, присутствие ведущих игроков рынка, сильная нормативно-правовая среда и фокус на улучшении результатов лечения пациентов с помощью эффективных диагностических инструментов еще больше укрепляют доминирование США на этом рынке.

Для получения более подробной информации об отчете о мировом рынке управления медицинскими изображениями нажмите здесь – https://www.databridgemarketresearch.com/reports/global-medical-image-management-market