Глобальный рынок лечения заболеваний опорно-двигательного аппарата (MSK) обусловлен несколькими факторами. Во-первых, растет спрос на технологические достижения в диагностике заболеваний опорно-двигательного аппарата, что приводит к более точной и эффективной диагностике. Во-вторых, возросшая осведомленность о заболеваниях опорно-двигательного аппарата среди населения привела к раннему выявлению и своевременному лечению. Кроме того, рост распространенности ревматоидного артрита (RA) и растущее число переломов костей еще больше способствуют росту рынка, поскольку они требуют эффективных решений по лечению заболеваний.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-musculoskeletal-msk-disease-management-market

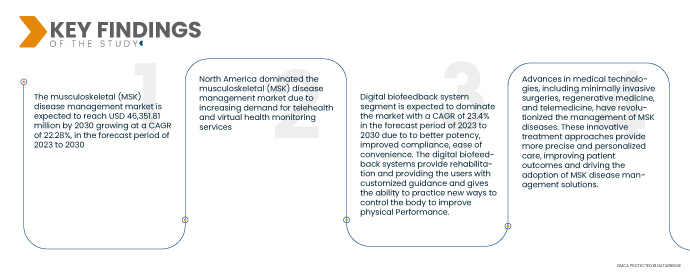

Data Bridge Market Research анализирует, что рынок лечения заболеваний опорно-двигательного аппарата (MSK) к 2030 году, как ожидается, достигнет 46 351,81 млн долларов США, увеличившись на CAGR 22,28% в прогнозируемый период с 2023 по 2030 год. Рост заболеваемости заболеваниями опорно-двигательного аппарата, такими как артрит, остеопороз и боли в спине, является ключевым фактором глобального рынка лечения заболеваний опорно-двигательного аппарата. Такие факторы, как старение населения, малоподвижный образ жизни и профессиональные риски, способствуют росту бремени заболеваний опорно-двигательного аппарата, создавая потребность в эффективных решениях по управлению.

Основные выводы исследования

Ожидается, что рост расходов на здравоохранение будет способствовать темпам роста рынка

Глобальный рынок управления заболеваниями опорно-двигательного аппарата (MSK) растет из-за растущих расходов на здравоохранение во всем мире. Такие факторы, как рост населения, экономическое развитие и потребность в улучшении инфраструктуры здравоохранения, привели к увеличению инвестиций в программы управления заболеваниями опорно-двигательного аппарата. Правительства и частные организации осознают экономическое бремя этих состояний и сосредотачиваются на улучшении результатов лечения пациентов. Эти возросшие инвестиции в управление заболеваниями опорно-двигательного аппарата способствуют росту рынка, предоставляя лучшие ресурсы и уход для людей с заболеваниями опорно-двигательного аппарата.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторические годы

|

2021 (Можно настроить на 2015-2020)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Тип (цифровая система биологической обратной связи, цифровые приложения, решения, ориентированные на опорно-двигательный аппарат, и другие), технология (технология точного движения, технология компьютерного зрения и другие), тип интеграции (телефон, планшет, компьютер и другие), модальность (виртуальная терапия, очная терапия, индивидуальная/персонализированная терапия и другие), приложение (предоперационные и послеоперационные приложения), группа пациентов (педиатрия, взрослые и гериатрия), конечный пользователь (больницы и клиники, дома престарелых, медицинские центры, реабилитационные центры, виртуальные/домашние медицинские учреждения и другие)

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки.

|

Охваченные участники рынка

|

RecoveryOne (США), Kiio (США), Omada Health Inc. (США), DarioHealth Corp. (США), IncludeHealth (США), kaia health (Германия), IMC. (США), Wellness Coaches USA, LLC (США), Sparta Science (США), Movement RX (США), Phzio (США), Airrosti Rehab Center, LLC (США), SimpleTherapy, Inc. (США), Hinge Health, Inc. (США), Sword Health, Inc. (США), SPRITE HEALTH (США), Limber Health, Inc. (США) и другие

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента:

Рынок лечения заболеваний опорно-двигательного аппарата (ОДА) сегментирован по типу, технологии, типу интеграции, модальности, применению, популяции пациентов и конечному пользователю.

- На основе типа рынок сегментирован на цифровую систему биологической обратной связи, цифровые приложения для опорно-двигательного аппарата (MDA), решения и другие. Ожидается, что в 2023 году сегмент цифровой системы биологической обратной связи будет доминировать на рынке с CAGR 23,4% в прогнозируемый период с 2023 по 2030 год из-за лучшей эффективности, улучшенного соответствия, простоты и удобства. Цифровые системы биологической обратной связи обеспечивают реабилитацию и предоставляют пользователям индивидуальные рекомендации и дают возможность практиковать новые способы управления телом для улучшения физических показателей.

- На основе технологий рынок сегментируется на технологию точного движения, технологию компьютерного зрения и другие технологии. Ожидается, что в 2023 году сегмент технологии точного движения будет доминировать на рынке с долей рынка 59,45% в прогнозируемый период с 2023 по 2030 год за счет производства, робототехники, медицинских приборов и аэрокосмической отрасли, где точное позиционирование, управление и точность имеют решающее значение.

Ожидается, что в 2023 году сегмент технологий точного движения будет доминировать на технологическом рынке.

Ожидается, что в 2023 году сегмент технологий точного движения будет доминировать на рынке благодаря использованию высокоточных компонентов, датчиков и систем управления для достижения точного управления движением с целью повышения производительности и эффективности; доля рынка в прогнозируемом периоде с 2023 по 2030 год составит 59,45%.

- На основе типа интеграции рынок сегментируется на телефоны, планшеты, компьютеры и др. Ожидается, что в 2023 году сегмент телефонов будет доминировать на рынке с среднегодовым темпом роста 23,4% в прогнозируемый период с 2023 по 2030 год за счет специфических функций или приложений в смартфонах для улучшения функциональности или предоставления дополнительных услуг.

- На основе модальности рынок сегментирован на виртуальную терапию, очную терапию, индивидуальную/персонализированную терапию и другие. Ожидается, что в 2023 году сегмент виртуальной терапии будет доминировать на рынке с CAGR 23,5% в прогнозируемый период с 2023 по 2030 год из-за улучшений в управлении болью, походке, физической функции, увеличении популяции пациентов и улучшении результатов лечения пациентов, что, как ожидается, будет способствовать росту сегмента.

- На основе применения рынок сегментируется на предоперационные приложения, послеоперационные приложения и другие. Ожидается, что в 2023 году сегмент предоперационных приложений будет доминировать на рынке с долей рынка 54,02%. В прогнозируемый период с 2023 по 2030 год за счет медицинских сканирований, таких как МРТ или КТ. Эти приложения предоставляют инструменты для визуализации и измерения анатомических структур, определения потенциальных хирургических целей и моделирования хирургических процедур.

- На основе популяции пациентов рынок сегментирован на педиатрию, взрослых и гериатрию. Ожидается, что в 2023 году сегмент педиатрии будет доминировать на рынке с CAGR 23,2% в прогнозируемый период с 2023 по 2030 год из-за широкого спектра медицинских специальностей, включая профилактическую помощь, иммунизацию, оценку развития и лечение хронических заболеваний, характерных для этой возрастной группы.

Ожидается, что в 2023 году сегмент педиатрии будет доминировать в сегменте пациентов на рынке.

Ожидается, что в 2023 году сегмент педиатрии будет доминировать в сегменте пациентов на рынке благодаря широкому спектру медицинских специальностей, включая профилактическую помощь, иммунизацию, оценку развития, лечение распространенных детских заболеваний и ведение хронических состояний, характерных для этой возрастной группы, со среднегодовым темпом роста 23,2% в прогнозируемый период с 2023 по 2030 год.

- На основе конечного пользователя рынок сегментирован на больницы и клиники, дома престарелых, медицинские центры, реабилитационные центры, виртуальные/домашние медицинские учреждения и другие. Ожидается, что в 2023 году сегмент больниц и клиник будет доминировать на рынке с CAGR 23,7% в прогнозируемый период с 2023 по 2030 год за счет неотложной помощи, хирургии, диагностики, стационарной помощи, амбулаторной помощи и специализированного лечения. Они оснащены медицинскими специалистами, передовыми технологиями и различными отделениями для удовлетворения различных потребностей в области здравоохранения.

Основные игроки

Data Bridge Market Research признает следующие компании основными игроками на рынке лечения заболеваний опорно-двигательного аппарата (ЗОД) на рынке лечения заболеваний опорно-двигательного аппарата (ЗОД): RecoveryOne (США), Kiio (США), Omada Health Inc. (США), DarioHealth Corp. (США), IncludeHealth (США), kaia health (Германия), IMC. (США), Wellness Coaches USA, LLC (США), Sparta Science (США), Movement RX (США)

Развитие рынка

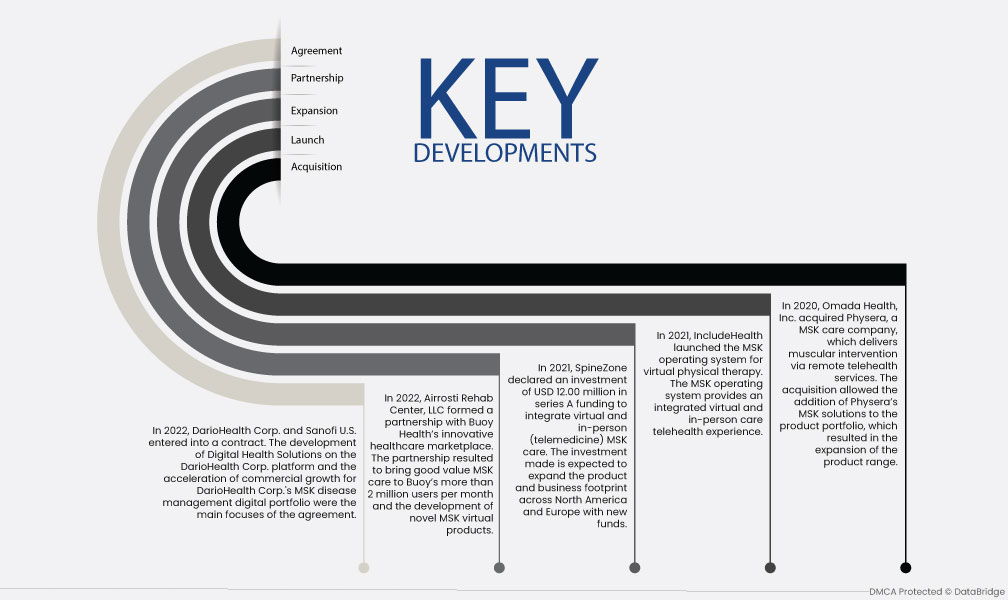

- В 2022 году DarioHealth Corp. и Sanofi US заключили контракт. Основными направлениями соглашения стали разработка решений Digital Health Solutions на платформе DarioHealth Corp. и ускорение коммерческого роста цифрового портфеля управления заболеваниями опорно-двигательного аппарата DarioHealth Corp.

- В 2022 году Airrosti Rehab Center, LLC заключил партнерство с инновационным рынком здравоохранения Buoy Health. Результатом партнерства стало предоставление высококачественной медицинской помощи MSK более чем 2 миллионам пользователей Buoy в месяц и разработка новых виртуальных продуктов MSK.

- В 2021 году SpineZone объявила об инвестициях в размере 12,00 млн долларов США в рамках финансирования серии A для интеграции виртуального и личного (телемедицинского) ухода за опорно-двигательным аппаратом. Ожидается, что сделанные инвестиции расширят присутствие продукта и бизнеса в Северной Америке и Европе за счет новых средств.

- В 2021 году IncludeHealth запустила операционную систему MSK для виртуальной физиотерапии. Операционная система MSK обеспечивает интегрированный опыт телемедицины виртуального и личного ухода.

- В 2020 году Omada Health, Inc. приобрела Physera, компанию MSK care, которая предоставляет мышечное вмешательство с помощью удаленных телемедицинских услуг. Приобретение позволило добавить решения MSK от Physera в портфель продуктов, что привело к расширению ассортимента продукции.

Региональный анализ

Географически в отчете о рынке лечения заболеваний опорно-двигательного аппарата (MSK) представлены следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Ожидается, что Северная Америка будет доминировать на региональном рынке лечения заболеваний опорно-двигательного аппарата (MSK) в прогнозируемый период 2023–2030 гг.

Прогнозируется, что Северная Америка будет доминировать на мировом рынке лечения заболеваний опорно-двигательного аппарата (MSK) из-за нескольких факторов. Регион уделяет большое внимание исследованиям и разработкам, что стимулирует технологические достижения в лечении заболеваний опорно-двигательного аппарата. Растущий спрос на услуги телемедицины и виртуального мониторинга здоровья дополнительно способствует росту рынка. Кроме того, Северная Америка может похвастаться хорошо развитой инфраструктурой здравоохранения, которая позволяет эффективно предоставлять решения по лечению заболеваний опорно-двигательного аппарата, улучшая результаты лечения пациентов и способствуя доминированию на рынке в регионе.

Более подробную информацию об отчете о рынке лечения заболеваний опорно-двигательного аппарата (MSK) можно получить здесь – https://www.databridgemarketresearch.com/reports/global-musculoskeletal-msk-disease-management-market