Ортопедические имплантаты — это устройства, которые используются для замены или восстановления поврежденных костей, суставов и других тканей. Они используются для лечения различных ортопедических заболеваний. Ортопедические имплантаты изготавливаются из различных материалов, включая металл, пластик и керамику. Тип используемого материала зависит от конкретного имплантата и потребностей пациента. Ортопедические имплантаты — это безопасное и эффективное лечение различных ортопедических заболеваний. Они могут помочь пациентам восстановить подвижность и уменьшить боль, что может улучшить качество их жизни. Ортопедические имплантаты используются различными способами в зависимости от конкретного состояния, которое лечится. Например, замена суставов обычно выполняется под общим наркозом.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-orthopedic-implants-cluding-dental-implants-market

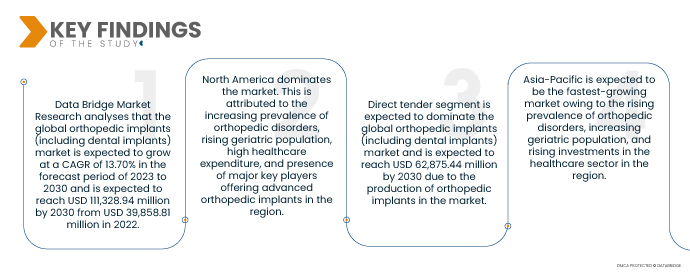

Data Bridge Market Research анализирует, что ожидается, что глобальный рынок ортопедических имплантатов (включая дентальные имплантаты) будет расти со среднегодовым темпом роста 13,70% в прогнозируемый период с 2023 по 2030 год и, как ожидается, достигнет 111 328,94 млн долларов США к 2030 году с 39 858,81 млн долларов США в 2022 году. Растущая распространенность ортопедических расстройств является одним из основных драйверов мирового рынка ортопедических имплантатов. Ортопедические расстройства являются основной причиной инвалидности и боли, и они могут существенно повлиять на качество жизни человека. Растущее гериатрическое население является еще одним важным драйвером рынка. Гериатрическое население более восприимчиво к ортопедическим расстройствам, и им с большей вероятностью потребуется лечение. Спрос на минимально инвазивные процедуры также стимулирует рост рынка. Минимально инвазивные процедуры менее инвазивны, чем традиционные хирургические процедуры, и у них более короткое время восстановления. Это делает их более привлекательным вариантом для пациентов.

Ожидается , что растущий спрос на малоинвазивные операции будет способствовать темпам роста рынка.

Растущие знания и доступность минимально инвазивных хирургических процедур в результате многочисленных преимуществ, предлагаемых этими операциями, являются еще одной важной движущей причиной, ответственной за расширение рынка. Кроме того, растущая вовлеченность в спорт и физическую активность напрямую влияет на рост числа спортивных травм, требующих медицинского внимания, что, как прогнозируется, повлияет на развитие рынка. Спрос на минимально инвазивные процедуры растет, поскольку они приводят к меньшему количеству травм и более быстрому восстановлению, чем инвазивные операции.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторические годы

|

2021 (можно настроить на 2015-2020)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Тип продукта (реконструктивные замены суставов, спинальные имплантаты, устройства для сохранения движения/несращенные устройства, дентальные имплантаты, травматологические имплантаты, ортобиологические препараты и другие), биоматериал (металлические биоматериалы, керамические биоматериалы, полимерные биоматериалы, натуральные биоматериалы и другие), процедуры (открытая хирургия, минимально инвазивная хирургия (MIS) и другие), тип фиксации (цементные ортопедические имплантаты, бесцементные ортопедические имплантаты и гибридные ортопедические имплантаты), конечный пользователь (больницы, клиники, амбулаторные хирургические центры, учреждения по уходу на дому, академические и научно-исследовательские институты и другие), канал сбыта (прямой тендер, розничные продажи и другие)

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки

|

Охваченные участники рынка

|

CONMED Corporation (США), Wright Medical Group NV (США), Stryker (США), Medtronic (Ирландия), Smith+Nephew (Великобритания), Zimmer Biomet (США), Integra LifeSciences (США), B. Braun Melsungen AG (Германия), Arthrex (США), Baxter (США), Medical Device Business Services, Inc. (США), Globus Medical (США), DJO, LLC (США), NuVasive, Inc. (США), Orthopedic Implant Co. (США), Aesculap Inc. (США), Flexicare Medical Limited (Великобритания), BioTek Instruments, Inc. (США), Narang Medical Limited (Индия), Auxein Medical (Индия), Uteshiya Medicare (Индия)

|

Данные, отраженные в отчете

|

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ цен и нормативную базу.

|

Анализ сегмента:

Мировой рынок ортопедических имплантатов (включая дентальные имплантаты) подразделяется на шесть основных сегментов в зависимости от типа продукта, биоматериалов, процедуры, типа фиксации, конечного пользователя и канала сбыта.

- На основе типа продукта мировой рынок ортопедических имплантатов (включая дентальные имплантаты) сегментируется на реконструктивные замены суставов, спинальные имплантаты, устройства для сохранения движения/несращения, дентальные имплантаты, травматологические имплантаты, ортобиотики и др. Ожидается, что сегмент реконструктивной замены суставов будет доминировать на мировом рынке ортопедических имплантатов (включая дентальные имплантаты) и, как ожидается, достигнет 58 878,33 млн долларов США к 2030 году из-за роста ортопедических проблем во всем мире.

- На основе биоматериала мировой рынок ортопедических имплантатов (включая дентальные имплантаты) сегментируется на металлические биоматериалы, керамические биоматериалы, полимерные биоматериалы, натуральные биоматериалы и др. Ожидается, что сегмент металлических биоматериалов будет доминировать на мировом рынке ортопедических имплантатов (включая дентальные имплантаты) и, как ожидается, достигнет 62 446,17 млн долларов США к 2030 году в связи с возросшим технологическим прогрессом в ортопедических хирургических процедурах.

- На основе процедур глобальный рынок ортопедических имплантатов (включая зубные имплантаты) сегментируется на открытую хирургию и минимально инвазивную хирургию (MIS). Ожидается, что открытая хирургия будет доминировать на рынке и, как ожидается, достигнет 68 919,09 млн долларов США к 2030 году из-за высокого технологического прогресса и растущих игроков рынка.

- На основе типа фиксации мировой рынок ортопедических имплантатов (включая зубные имплантаты) сегментируется на цементные ортопедические имплантаты, бесцементные ортопедические имплантаты и гибридные ортопедические имплантаты. Ожидается, что сегмент цементных ортопедических имплантатов будет доминировать на мировом рынке ортопедических имплантатов (включая зубные имплантаты) и, как ожидается, достигнет 62 786,36 млн долларов США к 2030 году за счет расширения стратегического сотрудничества между ключевыми игроками рынка.

- На основе конечного пользователя глобальный рынок ортопедических имплантатов (включая зубные имплантаты) сегментируется на больницы, клиники, амбулаторные центры, учреждения по уходу на дому, академические и научно-исследовательские институты и др. Ожидается, что сегмент больниц будет доминировать на рынке и, как ожидается, достигнет 46 482,67 млн долларов США к 2030 году благодаря правительственным постановлениям и инициативам, предпринятым на рынке.

Больничный сегмент будет доминировать в сегменте конечного пользователя на рынке ортопедических имплантатов (включая зубные имплантаты).

Сегмент больниц станет доминирующим сегментом конечного пользователя. Это связано с растущим числом больниц на рынке, особенно в развивающихся экономиках. Кроме того, рост и расширение услуг по научно-исследовательским разработкам в глобальном масштабе еще больше поддержит рост этого сегмента.

- На основе канала сбыта мировой рынок ортопедических имплантатов (включая дентальные имплантаты) сегментируется на прямые торги, розничные продажи и др. Ожидается, что сегмент прямых торгов будет доминировать на мировом рынке ортопедических имплантатов (включая дентальные имплантаты) и, как ожидается, достигнет 62 875,44 млн долларов США к 2030 году за счет производства ортопедических имплантатов на рынке.

Сегмент прямых торгов будет доминировать в сегменте каналов сбыта рынка ортопедических имплантатов (включая дентальные имплантаты).

Сегмент прямых тендеров станет доминирующим сегментом в канале дистрибуции. Это связано с растущим числом мероприятий по развитию инфраструктуры на рынке, особенно в развивающихся экономиках. Кроме того, рост и расширение отрасли здравоохранения по всему миру еще больше поддержит рост этого сегмента.

Основные игроки

Data Bridge Market Research выделяет следующие компании в качестве основных игроков рынка: CONMED Corporation (США), Wright Medical Group NV (США), Stryker (США), Medtronic (Ирландия), Smith+Nephew (Великобритания), Zimmer Biomet (США), Integra LifeSciences (США), B. Braun Melsungen AG (Германия), Arthrex (США), Baxter (США), Medical Device Business Services, Inc. (США), Globus Medical (США), DJO, LLC (США), NuVasive, Inc. (США), Orthopedic Implant Co. (США), Aesculap Inc. (США), Flexicare Medical Limited (Великобритания), BioTek Instruments, Inc. (США), Narang Medical Limited (Индия), Auxein Medical (Индия), Uteshiya Medicare (Индия).

Развитие рынка

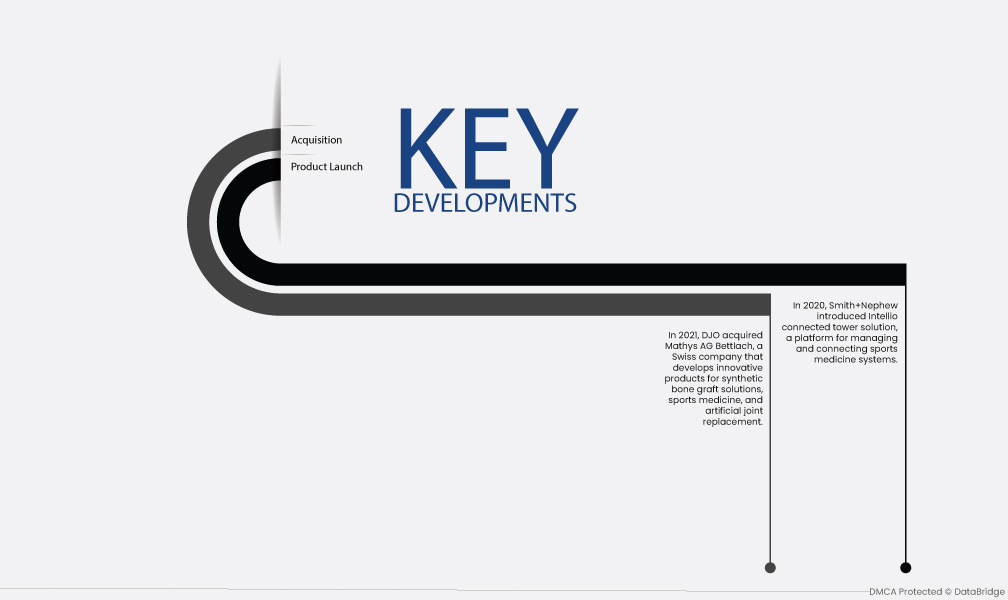

- В 2021 году DJO приобрела Mathys AG Bettlach, швейцарскую компанию, которая разрабатывает инновационные продукты для синтетических костных трансплантатов, спортивной медицины и искусственной замены суставов. Это приобретение позволит DJO расширить свой продуктовый портфель и укрепить свои позиции на ортопедическом рынке. DJO является мировым лидером на ортопедическом рынке с широким ассортиментом продукции, включая имплантаты, хирургические инструменты и реабилитационные устройства. Приобретение Mathys AG Bettlach добавит ряд инновационных продуктов в портфель DJO, включая синтетические костные трансплантаты, продукцию спортивной медицины и искусственную замену суставов. Эти продукты позволят DJO предлагать своим клиентам более полный спектр решений, а также помогут DJO выйти на новые рынки.

- В 2020 году Smith+Nephew представила решение Intellio Connected Tower — платформу для управления и подключения систем спортивной медицины. Intellio обеспечивает беспроводное подключение и управление артроскопическими хирургическими башнями. Intellio — это облачная платформа, которая позволяет медицинским работникам управлять и подключать свои системы спортивной медицины. Intellio предназначена для повышения эффективности и результативности артроскопических процедур. Платформа может помочь сократить время, необходимое для процедур, повысить точность хирургии и улучшить результаты лечения пациентов. Smith+Nephew — мировой лидер на ортопедическом рынке с широким ассортиментом продукции, включая имплантаты, хирургические инструменты и реабилитационные устройства.

Региональный анализ

Географически в отчете о рынке рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Северная Америка будет доминирующим регионом на рынке ортопедических имплантатов (включая дентальные имплантаты) в прогнозируемый период 2023-2030 гг.

На рынке доминирует Северная Америка. Это объясняется растущей распространенностью ортопедических заболеваний, ростом гериатрического населения, высокими расходами на здравоохранение и присутствием в регионе основных ключевых игроков, предлагающих передовые ортопедические имплантаты.

По оценкам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ортопедических имплантатов (включая дентальные имплантаты) в прогнозируемый период 2023–2030 гг.

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим рынком из-за растущей распространенности ортопедических заболеваний, увеличения численности пожилого населения и увеличения инвестиций в сектор здравоохранения в регионе.

Для получения более подробной информации об отчете по рынку ортопедических имплантатов (включая дентальные имплантаты) нажмите здесь – https://www.databridgemarketresearch.com/reports/global-orthopedic-implants-cluding-dental-implants-market