Растущий спрос на полипропиленовые соединения в различных отраслях конечного использования является ключевым фактором роста рынка. Полипропиленовые соединения являются весьма универсальными материалами, которые предлагают комбинацию желаемых свойств, включая высокую прочность, малый вес, химическую стойкость и экономическую эффективность. Эти свойства делают их подходящими для широкого спектра применений в различных секторах, что способствует их внедрению в таких отраслях, как автомобилестроение, упаковка, строительство и электроника.

Полный отчет доступен по адресу https://www.databridgemarketresearch.com/reports/global-polypropylene-compounds-market

Электронная промышленность использует полипропиленовые соединения для различных целей, включая корпуса, разъемы и изоляционные материалы. Их электроизоляционные свойства и способность выдерживать высокие температуры делают их незаменимыми в производстве электронных устройств и приборов. Ожидается, что растущий спрос со стороны отраслей конечного использования будет стимулировать рынок в прогнозируемый период.

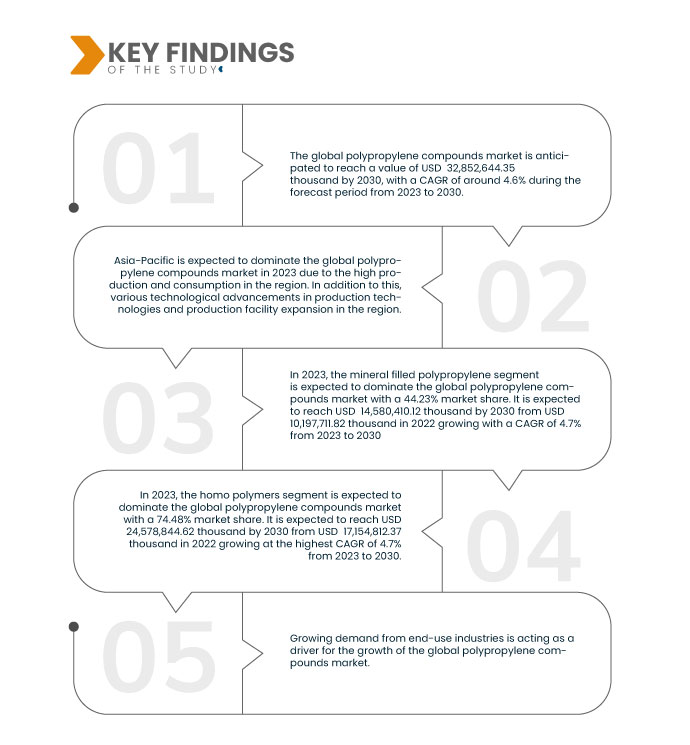

По данным исследования рынка Data Bridge, ожидается, что мировой рынок полипропиленовых соединений будет расти среднегодовыми темпами на 4,6% в период с 2023 по 2030 год и достигнет 32 852 644,35 тыс. долларов США к 2030 году.

Основные выводы исследования

Ожидается, что прогресс в области технологии материалов будет способствовать росту рынка.

Технологические достижения в области разработки и обработки материалов сыграли важную роль в разработке высокопроизводительных полипропиленовых соединений. Эти инновации позволили производителям адаптировать свойства полипропиленовых соединений для удовлетворения конкретных потребностей и требований отрасли. Научно-исследовательские и опытно-конструкторские работы в области полипропиленовых соединений привели к созданию новых и улучшенных формул. Эти передовые соединения ориентированы на нишевые рынки и высокоценные приложения, расширяя потенциал рынка и привлекая новых клиентов.

Более того, достижения в технологиях обработки позволили производителям производить полипропиленовые соединения с лучшей консистенцией и качеством. Улучшенные методы обработки приводят к более эффективным производственным процессам, снижая затраты и улучшая эксплуатационные характеристики продукта. Ожидается, что прогресс в технологиях будет стимулировать рост рынка.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторический год

|

2021 (Можно настроить на 2015-2020)

|

Количественные единицы

|

Доход в тыс. долл. США

|

Охваченные сегменты

|

Продукт (полипропилен с минеральным наполнителем, составные ТПО/ТПВ, концентраты добавок, армированные стеклом и другие), тип полимера (гомополимеры и сополимеры), применение (волокна, пленки и листы, рафия и другие), конечное использование (автомобилестроение, упаковка, строительство, электротехника и электроника, потребительские товары, медицина, текстиль и другие)

|

Страны, охваченные

|

США, Канада, Мексика, Германия, Великобритания, Италия, Франция, Испания, Швейцария, Россия, Турция, Бельгия, Нидерланды, Швеция, Дания, Норвегия, Финляндия, Остальная Европа, Китай, Индия, Япония, Южная Корея, Австралия, Новая Зеландия, Малайзия, Сингапур, Таиланд, Тайвань, Индонезия, Филиппины, Гонконг, Остальная часть Азиатско-Тихоокеанского региона, Бразилия, Аргентина, Остальная часть Южной Америки, Южная Африка, Объединенные Арабские Эмираты, Саудовская Аравия, Кувейт, Египет, Израиль, Оман Катар, Бахрейн Остальной Ближний Восток и Африка

|

Охваченные участники рынка

|

Mitsui Chemicals, Inc. (Япония), Exxon Mobil Corporation (США), SABIC (Саудовская Аравия), Borealis AG (Австрия), Braskem (Бразилия), China Petrochemical Corporation (SINOPEC) (Китай), Celanese Corporation (США), BASF SE (Германия), Formosa Plastics Group (Тайвань), LyondellBasell Industries Holdings BV (Нидерланды), Avient Corporation (США), Reliance Industries Limited (Индия), Sasol (Южная Африка), SCG Chemicals Public Company Limited (Таиланд), Trinseo (США), TotalEnergies (Франция), GS GLOBAL CORP (Южная Корея), LG Chem (Южная Корея), Repsol (Испания) и INEOS (Великобритания)

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, обработку и хранение материалов, транспортировку, меры предосторожности и идентификацию опасностей.

|

Анализ сегмента

Мировой рынок полипропиленовых соединений делится на четыре основных сегмента в зависимости от продукта, типа полимера, области применения и конечного использования.

- В зависимости от продукта рынок сегментируется на полипропилен, компаунды TPO/TPV, концентраты добавок, армированные стекловолокном материалы и др. Ожидается, что в 2023 году сегмент полипропилена с минеральным наполнителем будет доминировать на рынке с долей рынка 44,12% благодаря его высокой механической жесткости, термической стабильности, низкотемпературным свойствам и хорошей размерной стабильности в широком диапазоне температур.

- На основе типа полимера рынок сегментируется на гомополимеры и сополимеры. Ожидается, что в 2023 году сегмент гомополимеров будет доминировать на рынке с долей рынка 74,23% благодаря высокому соотношению прочности к весу, превосходной химической стойкости, высокой производительности при термоформовании и в коррозионных средах, отсутствию влагопоглощения, устойчивости к большинству кислот, щелочей, обезжиривающим средствам и органическим растворителям, хорошей свариваемости, легкости, нетоксичности и не оставляющей пятен.

- В зависимости от сферы применения рынок сегментируется на волокна, пленки и листы, рафию и другие.

Ожидается , что в 2023 году сегмент волокон будет доминировать на мировом рынке полипропиленовых соединений.

Ожидается, что в 2023 году сегмент волокон будет доминировать на рынке с долей 42,49%, поскольку он снижает образование трещин при сжатии и усадке.

- По целевому использованию рынок подразделяется на автомобилестроение, упаковку, строительство, электротехнику и электронику, потребительские товары, медицину, текстиль и другие.

Ожидается, что в 2023 году автомобильный сегмент будет доминировать на мировом рынке полипропиленовых соединений.

Ожидается, что в 2023 году автомобильный сегмент будет доминировать на рынке с долей рынка 29,28%. Благодаря своей низкой стоимости, выдающимся механическим свойствам и формуемости на его долю приходится более половины всех пластиковых материалов, используемых в автомобилях.

Основные игроки

Data Bridge Market Research выделяет следующие компании в качестве основных игроков на мировом рынке полипропиленовых соединений, в том числе Mitsui Chemicals, Inc. (Япония), Exxon Mobil Corporation (США), SABIC (Саудовская Аравия), Borealis AG (Австрия), Braskem (Бразилия), China Petrochemical Corporation (SINOPEC) (Китай), Celanese Corporation (США), BASF SE (Германия), Formosa Plastics Group (Тайвань), LyondellBasell Industries Holdings BV (Нидерланды), Avient Corporation (США), Reliance Industries Limited (Индия), Sasol (Южная Африка), SCG Chemicals Public Company Limited (Таиланд), Trinseo (США), TotalEnergies (Франция), GS GLOBAL CORP (Южная Корея), LG Chem (Южная Корея), Repsol (Испания) и INEOS (Великобритания).

Развитие рынка

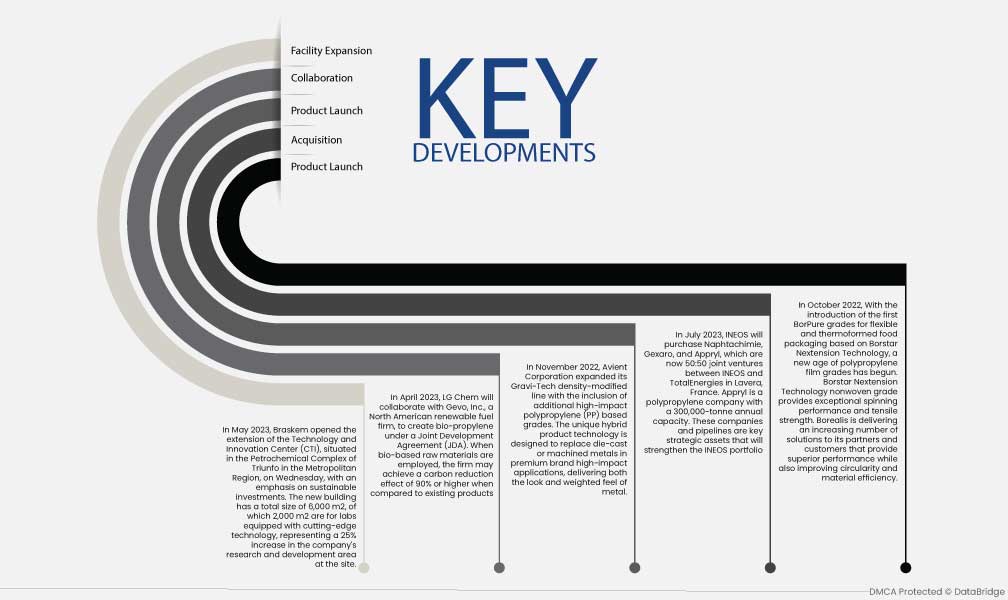

- В июне 2023 года Borealis согласилась приобрести Rialti, одного из ведущих европейских производителей механически восстановленных полипропиленовых (ПП) компаундов для литья под давлением и экструзии. Проект расширит круговой ассортимент Borealis, добавив 50 000 тонн переработанных компаундных мощностей и удовлетворив растущий спрос клиентов на экологически чистые решения.

- В мае 2023 года LyondellBasell объявила, что Alujain National Industrial Company (Alujain) выбрала технологию обработки полипропилена LyondellBasell для новой технологической линии Spherizone. National Petrochemical Industrial Co. (NatPet), которая управляет технологической линией Spheripol, принадлежит Alujain.

- В ноябре 2022 года компания TotalEnergies объявила о разработке новой высокопроизводительной линии по производству переработанного полипропилена для автомобилей на своем полимерном заводе в Карлинге, Франция. Гибкая линия, которая должна быть введена в эксплуатацию в 2024 году, будет производить 15 000 тонн полипропиленовых соединений в год с использованием до 100 процентов переработанных пластиковых компонентов.

- В августе 2022 года компания SABIC выпустила два новых полипропиленовых (ПП) компаунда, армированного коротким стекловолокном, SABIC PP compatium G3430X и SABIC PP compatium G3440X, которые обеспечивают лучшую производительность и обработку для сложных автомобильных подкапотных, внешних и внутренних применений. Эти марки предоставляют клиентам новые способы улучшения производительности структурных компонентов транспортных средств, включая кронштейны, конструкции сидений и центральные консоли.

- В октябре 2022 года с появлением первых марок BorPure для гибкой и термоформованной упаковки пищевых продуктов на основе технологии Borstar Nextension началась новая эра марок полипропиленовой пленки. Нетканый сорт Borstar Nextension Technology обеспечивает исключительные характеристики прядения и прочность на разрыв. Borealis поставляет своим партнерам и клиентам все больше решений, которые обеспечивают превосходную производительность, а также улучшают цикличность и эффективность использования материалов.

Региональный анализ

Географически регионы, охваченные отчетом о мировом рынке полипропиленовых соединений, включают США, Канаду, Мексику, Германию, Великобританию, Италию, Францию, Испанию, Швейцарию, Россию, Турцию, Бельгию, Нидерланды, Швецию, Данию, Норвегию, Финляндия, остальные страны Европы, Китай, Индию, Японию, Южную Корею, Австралию, Новую Зеландию, Малайзию, Сингапур, Таиланд, Тайвань, Индонезию, Филиппины, Гонконг, остальные страны Азиатско-Тихоокеанского региона, Бразилию, Аргентину, остальные страны Южной Америки, ЮАР, Объединенные Арабские Эмираты, Саудовскую Аравию, Кувейт, Египет, Израиль, Оман, Катар, Бахрейн, остальные страны Ближнего Востока и Африки.

Согласно анализу Data Bridge Market Research:

Азиатско-Тихоокеанский регион будет доминирующим регионом на мировом рынке полипропиленовых соединений в прогнозируемый период 2023-2030 гг.

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на мировом рынке полипропиленовых соединений благодаря экономическому росту, развитию промышленности, инфраструктурным проектам, упаковочной промышленности и росту автомобильной промышленности в регионе.

По оценкам, Ближний Восток и Африка станут наиболее быстрорастущим регионом на мировом рынке полипропиленовых соединений в прогнозируемом периоде 2023–2030 гг.

Ожидается, что в прогнозируемый период на Ближнем Востоке и в Африке будет наблюдаться рост за счет развития инфраструктуры, промышленного роста, спроса на упаковку и расширения автомобильного сектора в регионе.

Для получения более подробной информации об отчете о мировом рынке полипропиленовых соединений нажмите здесь – https://www.databridgemarketresearch.com/reports/global-polypropylene-compounds-market