Глаукома чаще встречается у людей старше 60 лет, членов семей тех, у кого уже диагностировано это заболевание, потребителей стероидов, диабетиков и людей с высокой близорукостью, гипертонией, центральной толщиной роговицы менее 5 мм и травмой глаза. Ожидается, что к 2022 году глаукома поразит около 85 миллионов человек, а к 2040 году эта цифра вырастет до 111,8 миллионов.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-primary-angle-closure-glaucoma-market

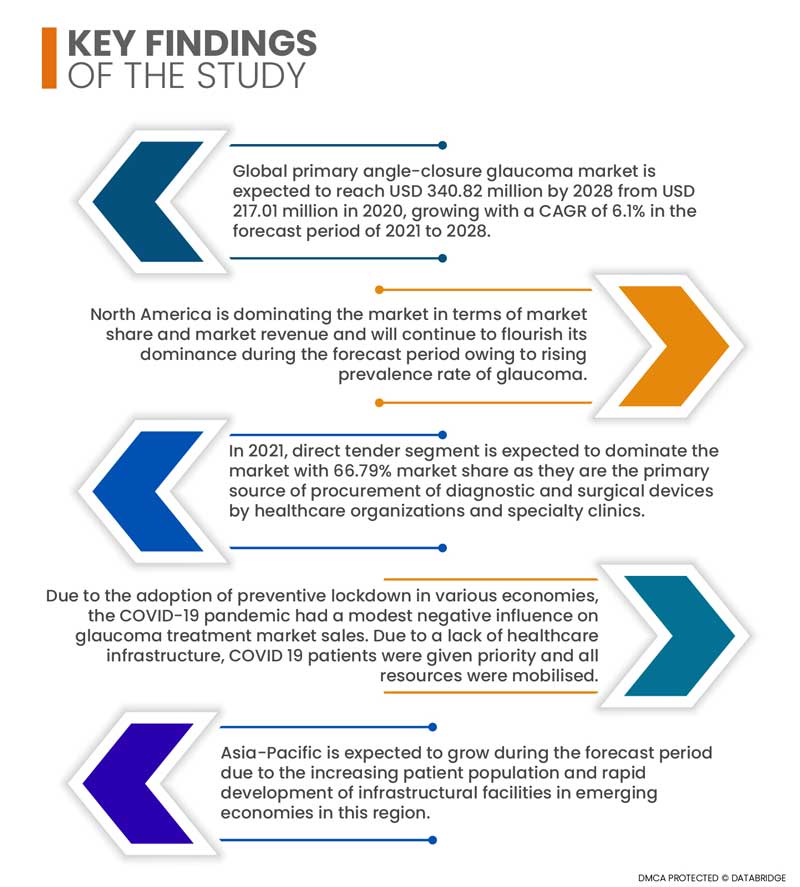

Ожидается, что глобальный рынок первичной закрытоугольной глаукомы достигнет 340,82 млн долларов США к 2028 году с 217,01 млн долларов США в 2020 году, увеличившись с CAGR на 6,1% в прогнозируемый период с 2021 по 2028 год. Растущий спрос на передовые медицинские технологии для диагностических и лечебных целей, а также рост численности женщин и большее соотношение женщин и мужчин при закрытоугольной глаукоме из-за различных анатомических и гормональных факторов являются некоторыми из драйверов, стимулирующих рост рынка. Рост гериатрической базы населения, повышение осведомленности о доступности вариантов лечения в развивающихся экономиках и увеличение личного располагаемого дохода являются некоторыми другими важными детерминантами роста рынка.

Ожидается , что рост численности гериатрического населения во всем мире будет способствовать темпам роста рынка.

Гериатрическое население наиболее подвержено развитию хронических заболеваний и расстройств. Поэтому растущее гериатрическое население во всем мире чрезвычайно уязвимо к развитию заболеваний и расстройств, связанных с глазами, и других хронических заболеваний. Это, в свою очередь, будет выступать в качестве важного фактора, определяющего рост рынка. Увеличение расходов государственных и частных игроков на развитие инфраструктуры здравоохранения также будет способствовать темпам роста рынка. Постоянные исследования и разработки, касающиеся внедрения передовых технологий здравоохранения, снова расширят сферу роста.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2021-2028

|

Базовый год

|

2020

|

Исторические годы

|

2019 (Можно настроить на 2013 - 2018)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Тип заболевания (острая закрытоугольная глаукома и хроническая закрытоугольная глаукома), тип (диагностика и лечение), конечный пользователь (больницы, специализированные клиники, амбулаторные хирургические центры и другие), канал сбыта (прямой тендер, розничные продажи и другие)

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки.

|

Охваченные участники рынка

|

Johnson & Johnson Services Inc. (США), Aurolab (Индия), New World Medical, Inc. (США), Sight Sciences, Inc. (США), NIDEK CO., LTD (США), MicroSurgical Technology (США), Allergan (Ирландия), Bausch & Lomb Incorporated (Канада), Oertli Instrumente AG (Швейцария), Medisonic Equipments Pvt. Ltd. (Индия), Omni Lens (Индия), APPASAMY ASSOCIATES (Индия), NOVAEYE MEDICAL (Австралия), ZEISS International (Германия), Alcon Inc. (Швейцария), LIGHTMED (США), Luneau Technology USA (США), Reichert, Inc. (США) и NEW VISION (Уганда) и другие.

|

Данные, отраженные в отчете

|

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, также включает в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ цен и нормативную базу.

|

Анализ сегмента:

Глобальный рынок препаратов для лечения первичной закрытоугольной глаукомы подразделяется на четыре основных сегмента, которые различаются по типу заболевания, типу, конечному потребителю и каналу сбыта.

- На основе типа заболевания рынок первичной закрытоугольной глаукомы сегментируется на острую закрытоугольную глаукому и хроническую закрытоугольную глаукому. Ожидается, что в 2021 году сегмент острой закрытоугольной глаукомы будет доминировать на рынке с долей рынка 71,6% из-за высокой заболеваемости острыми случаями. Острый приступ закрытоугольной глаукомы имеет высокий риск, и максимальное количество случаев, которые диагностирует офтальмолог, приходится на острую закрытоугольную глаукому.

- На основе типа рынок первичной закрытоугольной глаукомы сегментируется на диагностику и лечение. Ожидается, что в 2021 году сегмент диагностики будет доминировать на рынке с долей рынка 72,31% из-за доступных для диагностики вариантов первичного и вторичного тестирования, а врачи предпочитают медицинскую процедуру только после надлежащей диагностики. Сегмент лечения на этом рынке полностью основан на хирургическом вмешательстве, из-за чего доля рынка лечения меньше, чем диагностики.

- На основе конечного пользователя первичный рынок закрытоугольной глаукомы сегментируется на больницы, специализированные клиники, амбулаторные хирургические центры и т. д. Ожидается, что в 2021 году сегмент больниц будет доминировать на рынке с долей рынка 46,40%. Этот сегмент специализируется на проведении различных хирургических вмешательств и имеет большой портфель специалистов, доступных для надлежащего лечения. Более того, экономически эффективная и высококачественная диагностическая помощь и услуги в безопасной медицинской среде и удобны для консультирующего врача/медицинского учреждения для аутсорсинга массовых диагностических тестов в независимые диагностические лаборатории для лучшего обслуживания клиентов.

Больница доминирует в сегменте конечного пользователя на первичном рынке закрытоугольной глаукомы

Рост числа больниц и клиник, особенно в развивающихся экономиках, способствует росту этого сегмента. Более того, этот сегмент специализируется на проведении различных хирургических вмешательств и имеет большой портфель специалистов, доступных для предоставления надлежащего лечения. Это еще раз поддержит рост и доминирование этого сегмента.

- На основе канала сбыта первичный рынок закрытоугольной глаукомы сегментируется на прямой тендер, розничные продажи и другие. Ожидается, что в 2021 году сегмент прямых тендеров будет доминировать на рынке с долей рынка 66,79%. Они являются основным источником закупок диагностических и хирургических устройств организациями здравоохранения и специализированными клиниками. С ростом стоимости здравоохранения поставщики медицинских услуг сосредотачиваются на улучшении обслуживания клиентов наряду с сокращением общей стоимости. Закупка продукции через прямой тендер является высокорентабельной для поставщиков медицинских услуг.

Прямой тендер доминирует в сегменте каналов распределения первичного рынка закрытоугольной глаукомы

В 2021 году сегмент прямых тендеров станет доминирующим с долей рынка 66,79%. Это связано со стоимостью здравоохранения, поставщики медицинских услуг сосредотачиваются на улучшении услуг для клиентов и снижении общей стоимости. Кроме того, рост и расширение канала дистрибуции прямых тендеров снова поддержит рост и доминирование этого сегмента.

Основные игроки

Компания Data Bridge Market Research выделяет следующие компании в качестве основных игроков на рынке передового ухода за ранами при синдроме Дауна: Allergan (Ирландия), Bausch & Lomb Incorporated (Канада), NOVAEYE MEDICAL (Австралия), ZEISS International (Германия), Alcon Inc. (Швейцария), LIGHTMED (США), Luneau Technology USA (США), Reichert, Inc. (США) и NEW VISION (Уганда).

Развитие рынка –

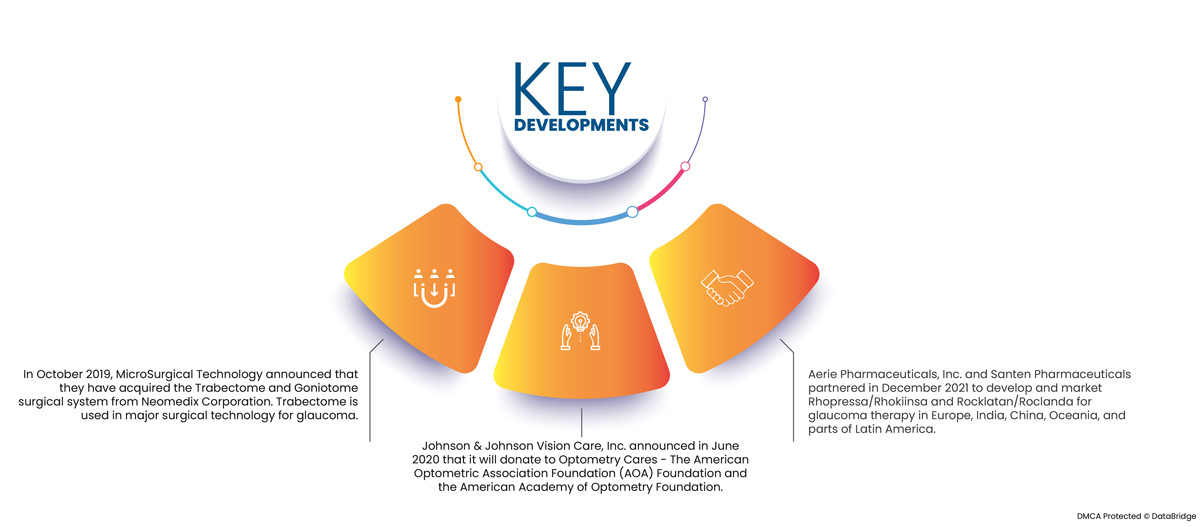

- В октябре 2019 года компания MicroSurgical Technology объявила о приобретении хирургической системы Trabectome и Goniotome у Neomedix Corporation. Trabectome используется в основных хирургических технологиях при глаукоме. Это приобретение увеличило портфель продуктов компании и увеличило прибыль компании. Trabectome обеспечивает долгосрочное снижение ВГД путем удаления трабекулярной сети с помощью электрохирургической абляции. Goniotome I/A помогает поддерживать стабильную чистую переднюю камеру, одновременно улучшая видимость угла, в то время как Goniotome вырезает трабекулярную сеть с помощью зубчатых лезвий.

- Компания Johnson & Johnson Vision Care, Inc. объявила в июне 2020 года, что сделает пожертвование в пользу Optometry Cares — Фонда Американской ассоциации оптометрии (AOA) и Фонда Американской академии оптометрии. Как партнер по восстановлению AOA, Johnson & Johnson Vision сделает пожертвование в пользу Optometry Cares, благотворительного фонда AOA, ведущей филантропической и благотворительной организации оптометрии, занимающейся расширением доступа к услугам по охране здоровья глаз и лечению зрения для всех жителей Соединенных Штатов с целью повышения работоспособности человека. Компания пожертвовала в общей сложности 0,30 млн долларов США для практикующих врачей в поддержку оказания офтальмологической помощи сообществу, пострадавшему от COVID-19. Деньги пойдут практикующим врачам, которые были уникально затронуты COVID-19.

- Aerie Pharmaceuticals и Santen Pharmaceuticals объединились в декабре 2021 года для разработки и продвижения препаратов Rhopressa/Rhokiinsa и Rocklatan/Roclanda для лечения глаукомы в Европе, Индии, Китае, Океании и некоторых частях Латинской Америки. В результате этого рыночные позиции обеих компаний в этих регионах будут укреплены. Aerie получит авансовый платеж в размере 50 миллионов долларов, а также до 99 миллионов долларов в качестве этапов разработки и продаж в соответствии с условиями соглашения. Aerie также имеет право на дополнительную компенсацию, превышающую 25% от чистой выручки от продаж товаров, которая включает стоимость поставок, поставляемых Aerie компании Santen, а также роялти за интеллектуальную собственность Aerie. Santen будет отвечать за продажи, маркетинг и ценовые решения по продуктам.

Региональный анализ

Географически в отчете о первичном рынке закрытоугольной глаукомы представлены следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Северная Америка будет доминирующим регионом на рынке первичной закрытоугольной глаукомы в прогнозируемый период 2021–2028 гг.

Северная Америка доминирует на мировом рынке первичной закрытоугольной глаукомы с точки зрения доли рынка и рыночного дохода и продолжит процветать в течение прогнозируемого периода. США доминируют из-за присутствия основных игроков рынка, которые предоставляют широкий портфель лекарств и хорошо развитую инфраструктуру здравоохранения в этом регионе. В США самые высокие расходы домохозяйств в мире и более высокий сегмент диагностики, а также уровень лечения, что делает их крупнейшим рынком для продуктов первичной закрытоугольной глаукомы. Кроме того, наличие передовых медицинских технологий в этом регионе является еще одной причиной доминирования этого региона на мировом рынке.

По оценкам, Азиатско-Тихоокеанский регион станет регионом с самым быстрым ростом на рынке первичной закрытоугольной глаукомы в прогнозируемый период 2021–2028 гг.

Ожидается, что Азиатско-Тихоокеанский регион будет расти в течение прогнозируемого периода из-за увеличения численности пациентов и быстрого развития инфраструктурных объектов в странах с развивающейся экономикой в этом регионе. В дополнение к этому, растущий уровень частных и государственных расходов на развитие инфраструктуры здравоохранения в развивающихся и отсталых экономиках и рост дохода на душу населения, как ожидается, подтолкнут темпы роста рынка в этом регионе. Ожидается, что Япония будет доминировать на рынке в Азиатско-Тихоокеанском регионе, поскольку Япония является одной из ведущих стран в мире с быстро растущим использованием продукции и уровнем сегмента диагностики с растущей осведомленностью о первичной закрытоугольной глаукоме. Кроме того, увеличение базы гериатрического населения, резкий рост заболеваемости хроническими и острыми расстройствами и заболеваниями и рост медицинского туризма являются некоторыми другими важными детерминантами роста рынка.

Анализ воздействия COVID-19

Из-за принятия профилактических мер изоляции в различных экономиках пандемия COVID-19 оказала умеренное негативное влияние на продажи на рынке лечения глаукомы. Из-за отсутствия инфраструктуры здравоохранения приоритет отдавался пациентам с COVID-19, и были мобилизованы все ресурсы. Кроме того, несколько офтальмологических отделений были преобразованы в отделения для пациентов с COVID-19, что ограничило последующее наблюдение за пациентами с глаукомой. Кроме того, снижение спроса на рынке произошло из-за меньшего количества посещений пациентами клинических учреждений из-за опасений заражения пожилых людей. Однако во время пандемии использование платформ телемедицины помогло пациентам вовремя получить лечение, что продвинуло вперед более широкий бизнес.

Для получения более подробной информации об отчете о первичном рынке закрытоугольной глаукомы нажмите здесь – https://www.databridgemarketresearch.com/reports/global-down-syndrome-market