Стремление к использованию более чистых видов топлива продолжает набирать обороты во всех регионах, чему способствуют растущая осведомлённость об окружающей среде и ужесточение норм выбросов. Правительства вводят более строгие стандарты содержания серы и других загрязняющих веществ в топливе, побуждая нефтеперерабатывающие заводы модернизировать технологические процессы и повышать качество топлива. Этот сдвиг обусловлен не только требованиями законодательства, но и потребностями потребителей, поскольку растёт спрос на источники энергии, оказывающие меньшее воздействие на качество воздуха и здоровье населения.

В то время как страны стремятся сократить свой углеродный след, нефтеперерабатывающие заводы вынуждены производить топливо, соответствующее новым экологическим целям. Урбанизация и рост промышленности способствовали увеличению использования транспортных средств, что обусловливает необходимость снижения вредных выбросов от транспорта. Более экологичное топливо стало приоритетом как в развивающихся, так и в развитых регионах.

Чтобы соответствовать этим меняющимся стандартам качества топлива, нефтеперерабатывающие заводы вносят изменения в методы производства. Это включает в себя оптимизацию операций для повышения выхода топлива, отвечающего требованиям по низкому уровню выбросов. Продолжающийся глобальный переход к устойчивому развитию и более чистой энергетике подталкивает отрасль к постоянным инновациям и адаптации. В результате потребность в передовых процессах и материалах, используемых при производстве топлива, неуклонно растёт по всему миру.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-refinery-catalyst-market

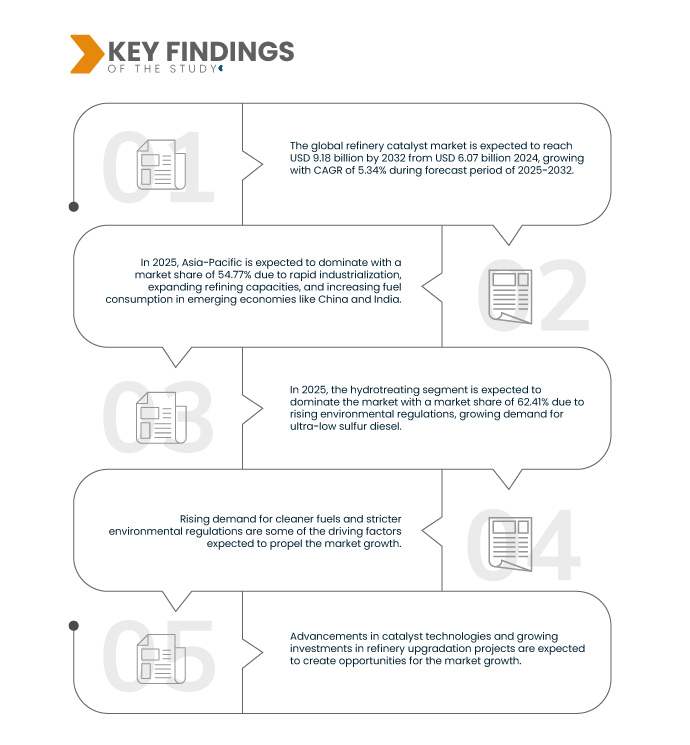

По данным исследования рынка Data Bridge, ожидается, что объем мирового рынка катализаторов для нефтепереработки к 2032 году достигнет 9,18 млрд долларов США по сравнению с 6,07 млрд долларов США в 2024 году, а среднегодовой темп роста составит 5,34% в прогнозируемый период 2024–2032 годов.

Основные результаты исследования

Расширение мощностей нефтеперерабатывающих заводов на развивающихся рынках

Во многих развивающихся странах потребность в топливе быстро растёт. Всё больше людей ездят на автомобилях, используют электричество и работают на заводах. Чтобы удовлетворить этот спрос, строятся новые нефтеперерабатывающие заводы, а старые расширяются. Эти заводы перерабатывают сырую нефть в полезные виды топлива, такие как бензин и дизельное топливо.

При строительстве или расширении нефтеперерабатывающего завода для его эффективной работы требуются специальные материалы и инструменты. Одно из важнейших требований — это ускорение химических реакций. Это делает топливо чище и эффективнее. Поэтому по мере строительства новых нефтеперерабатывающих заводов в развивающихся странах растёт и спрос на эти полезные материалы.

Страны Азии, Ближнего Востока и Африки демонстрируют быстрый экономический рост, что влечет за собой рост потребности в энергии. Чтобы удовлетворить местные потребности в топливе и даже наладить экспорт в другие страны, они инвестируют в более крупные и современные нефтеперерабатывающие заводы. По мере развития этих проектов растет потребность в продуктах и технологиях, которые позволяют производить топливо быстрее и чище, способствуя устойчивому росту всей отрасли.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2024-2032

|

Базовый год

|

2024

|

Исторические годы

|

2023 (с возможностью настройки на 2016–2022 годы)

|

Количественные единицы

|

Выручка в млрд долларов США

|

Охваченные сегменты

|

По типу (гидроочистка, флюидизированный каталитический крекинг (FCC), флюидизированный каталитический крекинг остатков (RFCC), гидрокрекинг и другие), катализатору (химикаты, цеолиты и металлы), применению (дизельное топливо, керосин, депарафинизация дистиллятов и другие)

|

Страны действия

|

Китай, Япония, Южная Корея, Индия, Таиланд, Индонезия, Малайзия, Сингапур, Узбекистан, Филиппины, Казахстан, Гонконг, Пакистан, Австралия, Тайвань, Туркменистан, Новая Зеландия, остальные страны Азиатско-Тихоокеанского региона, США, Канада, Мексика, Германия, Великобритания, Бельгия, Италия, Франция, Нидерланды, Швейцария, Испания, Турция, Россия, Швеция, Финляндия, Норвегия, Дания, Беларусь, Азербайджан, остальные страны Европы, Бразилия, Аргентина, Венесуэла, Перу, остальные страны Южной Америки, Саудовская Аравия, Южная Африка, Катар, Нигерия, Ирак, ОАЭ, Кувейт, Египет, Израиль, Оман, Иран, Бахрейн, Марокко, Алжир, Сирия и остальные страны Ближнего Востока и Африки

|

Охваченные участники рынка

|

China Petroleum & Chemical Corporation (Китай), Exxon Mobil Corporation (США), Shell (Нидерланды), Antenchem (Китай), Ketjen (США), Gazpromneft - Lubricants Ltd. (Россия), Honeywell International Inc. (США), Axens (Франция), BASF (Германия), Kuwait Catalyst Company (Кувейт), Johnson Matthey (Великобритания), Clariant (Швейцария), Arkema (Франция), JGC HOLDINGS CORPORATION (Япония) и Dow (США) и другие

|

Данные, представленные в отчете

|

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса.

|

Анализ сегмента

Мировой рынок катализаторов для нефтепереработки подразделяется на три основных сегмента в зависимости от типа, катализатора и области применения.

- По типу рынок сегментируется на гидроочистку, каталитический крекинг в кипящем слое (FCC), каталитический крекинг остатков в кипящем слое (RFCC), гидрокрекинг и другие.

Ожидается , что к 2025 году сегмент гидроочистки будет доминировать на рынке с долей рынка 62,41%.

Ожидается, что к 2025 году сегмент гидроочистки будет доминировать на рынке с долей в 62,41% в связи с ужесточением экологических норм, растущим спросом на дизельное топливо со сверхнизким содержанием серы и растущей потребностью в удалении примесей, таких как сера, азот и металлы, из сырья для нефтепереработки для производства более чистого топлива.

- В зависимости от катализатора рынок сегментируется на химикаты, цеолиты и металлы.

Ожидается, что в 2025 году сегмент химической продукции будет доминировать на рынке с долей рынка в 61,23%.

Ожидается, что в 2025 году сегмент химической продукции будет доминировать на рынке с долей рынка в 61,23% в связи с растущим спросом на продукцию нефтехимического производства и ростом использования катализаторов в установках химической переработки.

- По области применения рынок сегментируется на дизельное топливо, керосин, дистиллятный депарафин и другие.

Ожидается, что к 2025 году сегмент дизельных автомобилей будет доминировать на рынке с долей рынка в 39,07%.

Ожидается, что к 2025 году сегмент дизельного топлива будет доминировать на рынке с долей в 39,07% благодаря растущему спросу на дизельное топливо со сверхнизким содержанием серы, строгим нормам выбросов и широкому использованию дизельного топлива в транспортном и промышленном секторах.

Основные игроки

По данным Data Bridge Market Research, крупнейшими игроками на рынке являются BASF (Германия), Exxon Mobil Corporation (США), Shell (Нидерланды), Honeywell International Inc. (США) и Johnson Matthey (Великобритания).

Последние события

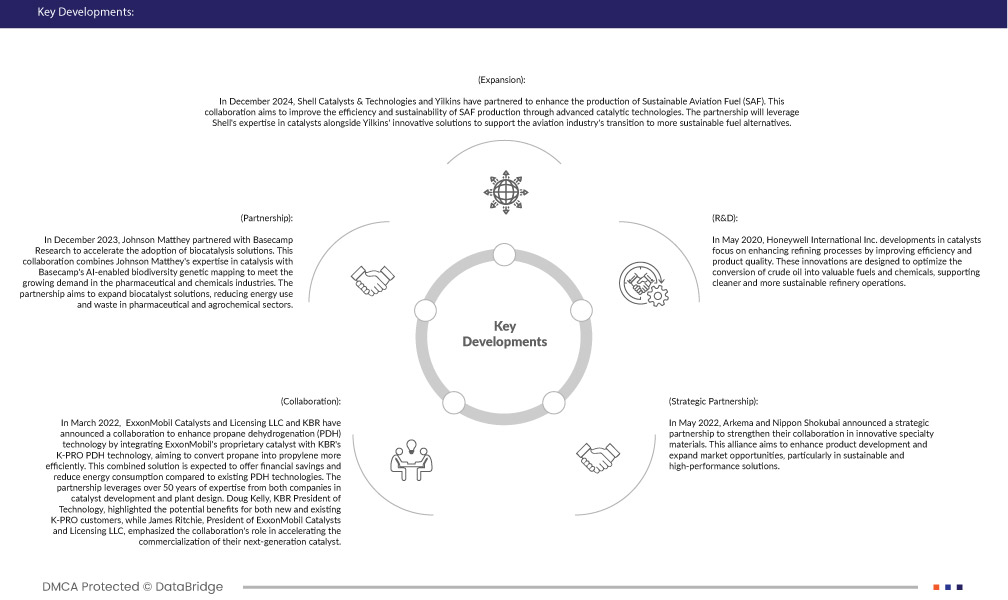

- В декабре 2024 года компании Shell Catalysts & Technologies и Yilkins заключили партнерское соглашение по совершенствованию производства экологически чистого авиационного топлива (SAF). Целью этого сотрудничества является повышение эффективности и устойчивости производства SAF за счет использования передовых каталитических технологий. Партнерство будет использовать опыт Shell в области катализаторов и инновационные решения Yilkins для поддержки перехода авиационной отрасли на более экологичные альтернативные виды топлива.

- В декабре 2023 года компания Johnson Matthey заключила партнерство с Basecamp Research для ускорения внедрения решений в области биокатализа. Это сотрудничество объединяет опыт Johnson Matthey в области катализа с генетическим картированием биоразнообразия Basecamp на основе искусственного интеллекта для удовлетворения растущего спроса в фармацевтической и химической промышленности. Целью партнерства является расширение решений в области биокатализа, сокращение энергопотребления и отходов в фармацевтической и агрохимической отраслях.

- В марте 2022 года компании ExxonMobil Catalysts and Licensing LLC и KBR объявили о сотрудничестве по совершенствованию технологии дегидрирования пропана (PDH) путем интеграции запатентованного катализатора ExxonMobil с технологией K-PRO PDH от KBR, направленной на повышение эффективности преобразования пропана в пропилен. Ожидается, что это комбинированное решение обеспечит экономию средств и снижение энергопотребления по сравнению с существующими технологиями PDH. Партнерство основано на более чем 50-летнем опыте обеих компаний в разработке катализаторов и проектировании установок. Дуг Келли, президент KBR по технологиям, подчеркнул потенциальные преимущества K-PRO как для новых, так и для существующих клиентов, а Джеймс Ричи, президент ExxonMobil Catalysts and Licensing LLC, подчеркнул роль сотрудничества в ускорении коммерциализации катализатора нового поколения.

- В мае 2022 года компании Arkema и Nippon Shokubai объявили о стратегическом партнерстве для укрепления сотрудничества в области инновационных специализированных материалов. Этот альянс направлен на ускорение разработки продукции и расширение рыночных возможностей, особенно в сфере устойчивых и высокопроизводительных решений.

- В мае 2020 года разработки Honeywell International Inc. в области катализаторов были сосредоточены на совершенствовании процессов нефтепереработки за счёт повышения эффективности и качества продукции. Эти инновации направлены на оптимизацию переработки сырой нефти в ценные виды топлива и химикаты, способствуя более чистым и устойчивым процессам нефтепереработки.

Региональный анализ

Географически в отчете о мировом рынке катализаторов для нефтепереработки рассматриваются следующие страны: США, Канада, Мексика, Бразилия, Аргентина, Венесуэла, Перу, остальные страны Южной Америки, Китай, Япония, Южная Корея, Индия, Таиланд, Индонезия, Малайзия, Сингапур, Узбекистан, Филиппины, Казахстан, Гонконг, Пакистан, Австралия, Тайвань, Туркменистан, Новая Зеландия, остальные страны Азиатско-Тихоокеанского региона, Германия, Великобритания, Бельгия, Италия, Франция, Нидерланды, Швейцария, Испания, Турция, Россия, Швеция, Финляндия, Норвегия, Дания, Беларусь, Азербайджан, остальные страны Европы, Саудовская Аравия, Южная Африка, Катар, Нигерия, Ирак, ОАЭ, Кувейт, Египет, Израиль, Оман, Иран, Бахрейн, Марокко, Алжир, Сирия и остальные страны Ближнего Востока и Африки.

Согласно анализу Data Bridge Market Research:

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на мировом рынке катализаторов для нефтепереработки

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на рынке благодаря быстрой индустриализации, расширению нефтеперерабатывающих мощностей и росту потребления топлива в развивающихся странах, таких как Китай и Индия. Государственные инициативы по внедрению более чистых видов топлива и инвестиции в модернизацию существующих нефтеперерабатывающих заводов дополнительно стимулируют спрос на передовые каталитические технологии в регионе.

Более подробную информацию об отчете о мировом рынке катализаторов для нефтепереработки можно найти здесь: https://www.databridgemarketresearch.com/reports/global-refinery-catalyst-market