По оценкам, 4,7 миллиона американцев перенесли полную артропластику коленного сустава (TKA), а 2,5 миллиона перенесли полную артропластику тазобедренного сустава (THA) и живут с имплантатами. Ортопедическое сообщество и общественность знают, что операции по замене тазобедренного и коленного суставов являются одними из наиболее часто выполняемых операций в США, где в основном используются хирургические электроинструменты. Хирургические электроинструменты считаются основой ортопедических операций, и они обычно используются в этих ортопедических операциях и дают лучшие и точные результаты, что увеличило их рост и применение.

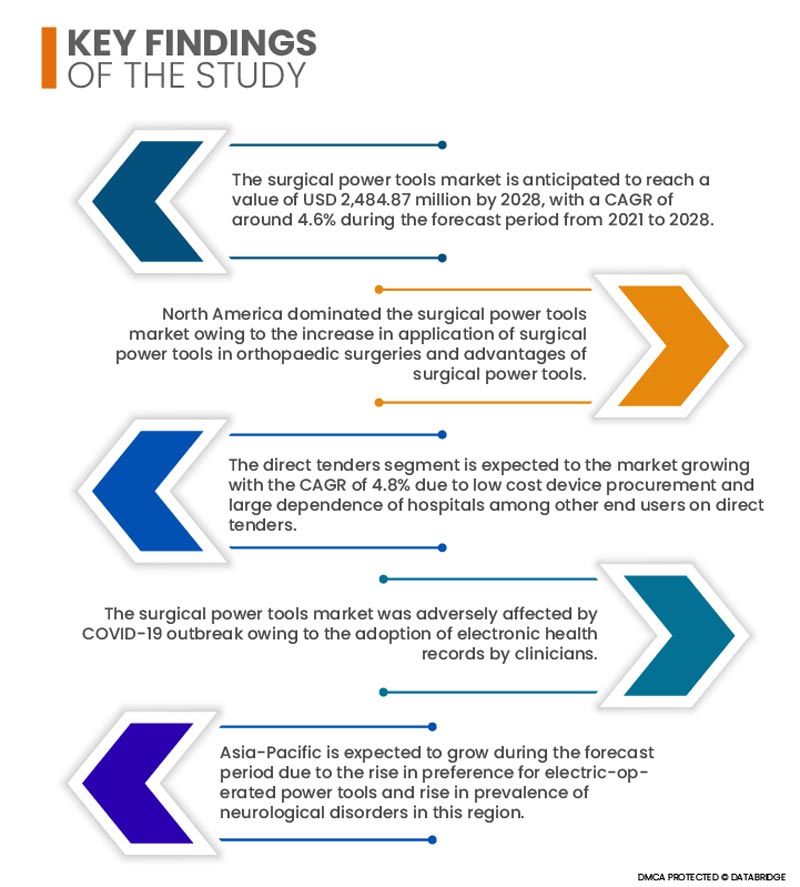

Data Bridge Market Research анализирует, что рынок хирургических электроинструментов, как ожидается, будет расти со среднегодовым темпом роста 4,6% в прогнозируемый период с 2021 по 2028 год и, как ожидается, достигнет 2 484,87 млн долларов США к 2028 году. Хирургические электроинструменты обладают различными преимуществами, и прогресс в области технологий увеличил их использование в хирургии. Эти хирургические электроинструменты повышают эффективность в операционной. Они требуются при различных операциях, таких как несчастный случай, перелом ноги, экстренная хирургия, ортопедия и нейрохирургия. Врачи предпочитают эти хирургические электроинструменты из-за их выгодного и полезного использования. Таким образом, ожидается, что преимущества хирургических электроинструментов будут стимулировать рост рынка.

Ожидается, что рост популярности электроинструментов будет способствовать темпам роста рынка

Хирурги предпочитают эти электроинструменты и оборудование, поскольку их можно легко отрегулировать и они обеспечивают высокую гибкость в операциях, а пациенты предпочитают эти хирургические инструменты, поскольку они не производят никаких вибрационных ощущений. Электроинструменты менее дороги по сравнению с пневматическими нейрохирургическими электроинструментами. Эти устройства электрохирургических электроинструментов используются в качестве инструментов для сверления или резки черепа и удаления как твердых, так и мягких тканей и костей во время открытых и малоинвазивных операций на позвоночнике. Эти факторы способствовали росту спроса на электроинструменты с лучшим резервным аккумулятором и быстрым, эффективным использованием.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2022-2029

|

Базовый год

|

2021

|

Исторические годы

|

2020 (Возможность настройки на 2014 - 2019)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Продукт (наконечник, расходные материалы и принадлежности), технология (электроинструменты, аккумуляторные электроинструменты, пневматические электроинструменты и другие), тип устройства (электроинструменты для больших костей, электроинструменты для малых костей, электроинструменты для средних костей и другие), применение (ортопедическая хирургия, ЛОР-хирургия, неврологическая хирургия, стоматологическая хирургия, кардиоторакальная хирургия и другие), конечный пользователь (больницы, амбулаторные хирургические центры (ASC), клиники и другие), канал сбыта (прямые тендеры и сторонняя дистрибуция)

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки.

|

Охваченные участники рынка

|

Medtronic (Ирландия), Stryker (США), Zimmer Biomet (США), OrthoPromed (США), NOUVAG AG (Швейцария), Medical Bees Gmbh (Германия), Exactech, Inc. (США), DePuy Synthes (США), B. Braun Melsungen AG (Германия), CONMED Corporation (США), Adeor Medical AG (Германия), Arthrex, Inc. (США), Shanghai Bojin Medical Instruments CO., Ltd (Китай), Chongqing Xishan Science & Technology Co., Ltd. (Китай), Sharma Orthopedic India Pvt Ltd (Индия), gpcmedical (Индия), NSK LTD. (Япония), Sharplinegroup (Индия), MatOrtho Limited (Великобритания), IMEDICOM (Индия), maxon (США), 3M (США), De Soutter Medical (США) и AlloTech Co., LTD (США) и другие.

|

Точки данных, охваченные отчетом

|

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, также включает в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ цен и нормативную базу.

|

Анализ сегмента:

Мировой рынок хирургических электроинструментов подразделяется на шесть основных сегментов в зависимости от продукта, технологии, типа устройства, сферы применения, конечного пользователя и канала сбыта.

- На основе продукта глобальный рынок хирургических электроинструментов сегментируется на наконечники, одноразовые изделия и аксессуары. Ожидается, что в 2021 году сегмент наконечников будет доминировать на рынке, растущий с CAGR 4,7%

Ожидается, что сегмент наконечников будет доминировать на рынке, среднегодовой темп роста составит 4,7%.

Ожидается, что в 2021 году сегмент наконечников будет доминировать на рынке, растущий с CAGR 4,7% в прогнозируемый период с 2021 по 2028 год благодаря функции автоматической оптимизации мощности, плавной хирургической подаче и высокой степени совместимости с широким спектром аксессуаров и расходных материалов. Наконечники используются для различных хирургических процедур, от сверления до рассверливания, что стимулирует рост рынка.

- На основе технологий глобальный рынок хирургических электроинструментов сегментирован на электроинструменты, работающие от аккумуляторов, пневматические электроинструменты и другие. Ожидается, что в 2021 году сегмент электроинструментов будет доминировать на рынке, демонстрируя среднегодовой темп роста 5,3% в прогнозируемый период с 2021 по 2028 год, поскольку этот инструмент обеспечивает постоянный крутящий момент даже при высоком сопротивлении и более высокой нагрузке. Более того, повышенные меры безопасности, связанные со случайными травмами, были снижены за счет внедрения электроинструментов, что ускорило рост рынка. Электроинструменты не производят никаких вибрационных ощущений, что повышает их спрос на рынке.

- На основе типа устройства глобальный рынок хирургических электроинструментов сегментируется на крупные костные электроинструменты, мелкие костные электроинструменты, средние костные электроинструменты и другие. Ожидается, что в 2021 году сегмент крупных костных электроинструментов будет доминировать на рынке, растущем с CAGR 5,4% в прогнозируемый период с 2021 по 2028 год из-за роста распространенности остеоартрита, остеопороза и переломов бедра, среди других крупных травм костей. Более того, растущее число эндопротезирований коленного сустава, среди прочего, обеспечивает рынку прибыльный рост.

- На основе сферы применения мировой рынок хирургических электроинструментов сегментируется на ортопедическую хирургию, ЛОР-хирургию, неврологическую хирургию, стоматологическую хирургию, кардиоторакальную хирургию и др. Ожидается, что в 2021 году сегмент ортопедической хирургии будет доминировать на рынке, демонстрируя среднегодовой темп роста 5,2%.

Ожидается, что сегмент ортопедической хирургии будет доминировать на рынке, среднегодовой темп роста составит 5,2%.

Ожидается, что в 2021 году сегмент ортопедической хирургии будет доминировать на рынке, демонстрируя среднегодовой темп роста в 5,2% в прогнозируемый период с 2021 по 2028 год в связи с ростом числа видов травм и дорожно-транспортных происшествий, а также широким внедрением малоинвазивных хирургических процедур.

- На основе конечного пользователя глобальный рынок хирургических электроинструментов сегментируется на больницы, амбулаторные хирургические центры (ASC), клиники и т. д. Ожидается, что в 2021 году сегмент больниц будет доминировать на рынке, демонстрируя среднегодовой темп роста 5,1% в прогнозируемый период с 2021 по 2028 год из-за роста числа операций и спроса на устройства, которые могут сократить общее время операции и давление высоких затрат.

- На основе канала дистрибуции глобальный рынок хирургических электроинструментов сегментируется на прямые тендеры и дистрибуцию третьими лицами. В 2021 году ожидается, что сегмент прямых тендеров будет расти с CAGR 4,8% в прогнозируемый период с 2021 по 2028 год из-за низкой стоимости закупки устройств и большой зависимости больниц среди других конечных пользователей от прямых тендеров.

Основные игроки

Data Bridge Market Research признает следующие компании основными игроками на рынке хирургических электроинструментов: Medtronic (Ирландия), Stryker (США), Zimmer Biomet (США), OrthoPromed (США), NOUVAG AG (Швейцария), Medical Bees Gmbh (Германия), Exactech, Inc. (США), DePuy Synthes (США), B. Braun Melsungen AG (Германия), CONMED Corporation (США), Adeor Medical AG (Германия), Arthrex, Inc. (США), Shanghai Bojin Medical Instruments CO., Ltd (Китай), Chongqing Xishan Science & Technology Co., Ltd. (Китай), Sharma Orthopedic India Pvt Ltd (Индия), gpcmedical (Индия), NSK LTD. (Япония), Sharplinegroup (Индия), MatOrtho Limited (Великобритания), IMEDICOM (Индия), maxon (США), 3M (США), De Soutter Medical (США) и AlloTech Co.,LTD (США) и другие.

Развитие рынка

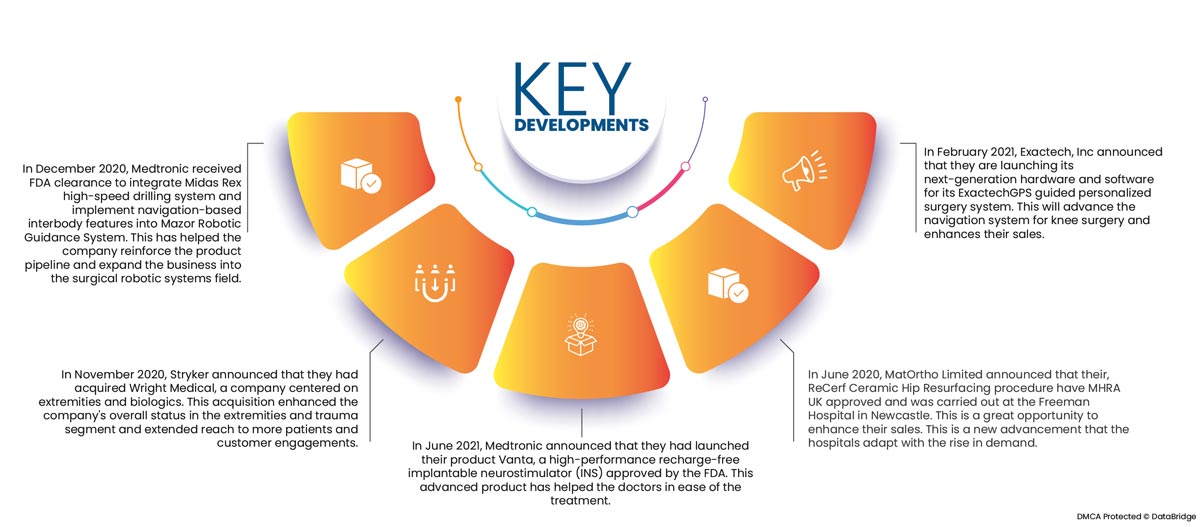

- В декабре 2020 года Medtronic получила разрешение FDA на интеграцию высокоскоростной системы сверления Midas Rex и внедрение навигационных функций межтелового взаимодействия в роботизированную систему наведения Mazor. Это помогло компании укрепить линейку продукции и расширить бизнес в области хирургических роботизированных систем.

- В ноябре 2020 года Stryker объявила о приобретении Wright Medical, компании, специализирующейся на конечностях и биопрепаратах. Это приобретение повысило общий статус компании в сегменте конечностей и травм и расширило охват большего количества пациентов и клиентов.

- В июне 2021 года компания Medtronic объявила о запуске своего продукта Vanta — высокопроизводительного имплантируемого нейростимулятора без подзарядки (INS), одобренного FDA. Этот передовой продукт помог врачам облегчить лечение.

- В июне 2020 года MatOrtho Limited объявила, что их процедура ReCerf Ceramic Hip Resurfacing получила одобрение MHRA UK и была проведена в больнице Freeman Hospital в Ньюкасле. Это прекрасная возможность увеличить продажи. Это новое достижение, которое больницы адаптируют с ростом спроса.

- В феврале 2021 года Exactech, Inc объявила о запуске своего нового поколения оборудования и программного обеспечения для своей системы персонализированной хирургии ExactechGPS. Это улучшит навигационную систему для хирургии колена и увеличит продажи.

Региональный анализ

Географически в отчете о рынке хирургических электроинструментов рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Северная Америка будет доминирующим регионом на рынке хирургических электроинструментов в прогнозируемый период.

Северная Америка доминировала на рынке хирургических электроинструментов благодаря росту применения хирургических электроинструментов в ортопедических операциях и преимуществам хирургических электроинструментов. Северная Америка продолжит доминировать на рынке хирургических электроинструментов с точки зрения доли рынка и доходов рынка и продолжит процветать в течение прогнозируемого периода.

Азиатско-Тихоокеанский регион считается самым быстрорастущим регионом на рынке хирургических электроинструментов.

Ожидается, что Азиатско-Тихоокеанский регион будет расти в течение прогнозируемого периода из-за роста предпочтения электроинструментов и роста распространенности неврологических расстройств в этом регионе. Кроме того, ожидается, что рост ортопедических расстройств будет способствовать темпам роста рынка в этом регионе.

Анализ воздействия COVID-19

Вспышка COVID-19 оказала положительное влияние на рынок хирургических электроинструментов из-за хирургических потребностей пациентов с COVID-19. Основным фактором, способствующим расширению рынка даже во время пандемии, является высокий спрос на продукцию в секторе здравоохранения во время эпидемии. В статье утверждается, что по сравнению с прогнозами, сделанными до COVID-19, реальный доход от хирургических электроинструментов увеличился. Производственные компании концентрируются на производстве хирургических электроинструментов во время пандемии, чтобы удовлетворить возросший спрос на цифровое хирургическое оборудование. Эти элементы заставляют рынок генерировать больше денег во время пандемии.

С другой стороны, основные компании на мировом рынке хирургических инструментов сосредоточились на различных тактиках получения прибыли в условиях пандемии COVID-19, включая стратегические слияния и поглощения, технологические прорывы и рост мощностей. В течение исследуемого периода рынок хирургических инструментов может расширяться быстрее в результате этих соглашений.

Часто задаваемые вопросы (FAQ)

Для получения более подробной информации об отчете о рынке хирургических электроинструментов нажмите здесь – https://www.databridgemarketresearch.com/reports/global-surgical-power-tools-market