The rising prevalence of degenerative bone diseases and the surge in hip and knee replacement surgeries are fueling the demand for surgical robots. Market leaders are leveraging this trend to develop micromanipulators for minimally invasive neurosurgery. Moreover, the growing acceptance of surgical robots, the rising number of surgical procedures, and increased funding for medical robot research are expected to further drive market growth. Furthermore, Surgical robots consist of a camera arm and mechanical arms with surgical instruments which are operated by the surgeons or the operator with the help of a computer device that offers HD-quality pictures and zoom out the 3-D view of the surgical site.

Access Full Report: https://www.databridgemarketresearch.com/reports/global-surgical-robots-market

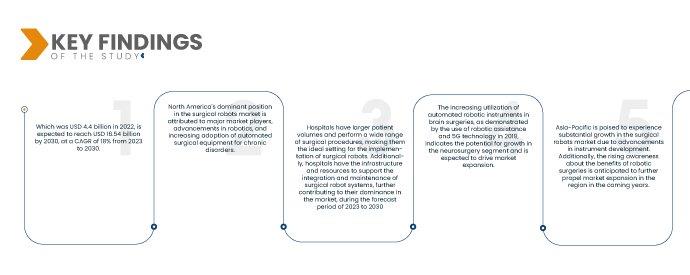

Data Bridge Market Research analyses that the Surgical Robots Market USD 4.4 billion in 2022, is expected to reach USD 16.54 billion by 2030, at a CAGR of 18% from 2023 to 2030. The increasing number of regulatory approvals, such as Intuitive Surgical Inc's Ion robotic surgical system receiving FDA clearance, along with the growing adoption of assisted surgeries like hysterectomies, consistent authorizations, and investments in automated robotic systems, are driving the market growth.

Key Findings of the Study

Rising chronic diseases and an aging population is expected to drive the market's growth rate

The increasing prevalence of chronic diseases, including cardiovascular disorders and cancer, is a significant driver of the surgical robot market. As these diseases become more prevalent, there is a growing demand for precise and efficient surgical interventions. Surgical robots offer enhanced capabilities such as improved precision, visualization, and dexterity, allowing surgeons to perform complex procedures with greater accuracy and minimal invasiveness. This addresses the healthcare challenges associated with chronic diseases and the aging population, driving the adoption of surgical robots in the market.

Report Scope and Market Segmentation

Report Metric

|

Details

|

Forecast Period

|

2023 to 2030

|

Base Year

|

2022

|

Historic Years

|

2021 (Customizable to 2015-2020)

|

Quantitative Units

|

Revenue in USD Billion, Volumes in Units, Pricing in USD

|

Segments Covered

|

Product Type (Instruments, Robotic Systems, Accessories, and Services), Brands (DA Vinci Surgical System, CyberKnife, Renaissance, Artas, ROSA, Others), Application (General Surgery, Urological, Gynaecological, Gastrointestinal, Radical Prostatectomy, Cardiothoracic Surgery, Colorectal Surgery, Radiotherapy, Others), End-Users (Clinic, Hospital, Ambulatory Care Centers, Others)

|

Countries Covered

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальной мир в Мире, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки

|

Охваченные участники рынка

|

Intuitive Surgical Inc (США), Stryker (США), Medrobotics Corporation (США), Johnson & Johnson Private Limited (США), Globus Medical (США), NuVasive Inc. (США), Smith + Nephew (Великобритания), Titan Medical Inc. (Канада), TransEnterix Inc (США), University of Pittsburgh Medical Center (США), Mazor Robotics (Израиль), Auris Health Inc. (США), Corindus Inc. (США), Renishaw plc (Великобритания), Medineering GmbH (Германия), Medtronic (Ирландия), Renishaw plc. (Великобритания), Preceyes BV (Нидерланды), MicroSure (Нидерланды), avateramedical GmbH (Германия), Siemens (Германия)

|

Данные, отраженные в отчете

|

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя глубокий экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента:

Мировой рынок хирургических роботов сегментирован по типу продукта, брендам, области применения и конечным пользователям.

- На основе типа продукта глобальный рынок хирургических роботов сегментируется на инструменты, роботизированные системы, аксессуары и услуги. Ожидается, что сегмент инструментов будет доминировать на рынке с долей 59,3% из-за высокого спроса на передовые хирургические инструменты и приспособления, которые позволяют проводить точные и минимально инвазивные процедуры, в прогнозируемый период с 2023 по 2030 год.

Ожидается, что в 2023 году сегмент инструментов в сегменте типов продукции будет доминировать на мировом рынке хирургических роботов.

В 2023 году сегмент инструментов будет доминировать на рынке хирургических роботов из-за растущего спроса на передовые хирургические инструменты и приспособления. Эти инструменты позволяют хирургам выполнять точные и минимально инвазивные процедуры, что приводит к улучшению результатов лечения пациентов, снижению послеоперационных осложнений и сокращению времени восстановления. Ожидается, что сегмент инструментов Instruments будет доминировать на рынке с долей в 59,3%.

- На основе брендов мировой рынок хирургических роботов сегментируется на хирургическую систему Da Vinci, Cyber Knife, Renaissance, Artas, Rosa и другие. Хирургическая система DA Vinci, вероятно, будет доминировать на рынке с долей 79,6% благодаря своим передовым технологиям, превосходной точности и широкому внедрению в различные хирургические процедуры в прогнозируемый период с 2023 по 2030 год.

Ожидается, что в 2023 году DA Vinci Surgical System займет самую большую долю сегмента брендов на рынке хирургических роботов.

В 2023 году хирургическая система DA Vinci будет занимать 79,6% доли рынка благодаря своей передовой технологии, превосходной точности и широкому использованию в широком спектре хирургических процедур. Она предлагает хирургам повышенную ловкость, 3D-визуализацию и точные движения, что позволяет им выполнять сложные операции с повышенной точностью и результатами для пациентов в прогнозируемый период с 2023 по 2030 год.

- На основе сферы применения глобальный рынок хирургических роботов сегментируется на общую хирургию, урологию, гинекологию, желудочно-кишечный тракт, радикальную простатэктомию, кардиоторакальную хирургию, колоректальную хирургию, радиотерапию и др. Ожидается, что сегмент общей хирургии будет доминировать на рынке с долей 31,2% из-за широкого спектра процедур, выполняемых в этой категории, а универсальность и эффективность хирургических роботов в общей хирургии способствуют их высокому внедрению и доминированию на рынке в прогнозируемый период с 2023 по 2030 год.

- На основе конечных пользователей глобальный рынок хирургических роботов сегментирован на клиники, больницы, амбулаторные центры и т. д. Больницы имеют большие объемы пациентов и выполняют широкий спектр хирургических процедур, что делает их идеальным местом для внедрения хирургических роботов. Кроме того, больницы имеют инфраструктуру и ресурсы для поддержки интеграции и обслуживания систем хирургических роботов, что еще больше способствует их доминированию на рынке в прогнозируемый период с 2023 по 2030 год.

Основные игроки

Data Bridge Market Research выделяет следующие компании в качестве основных игроков на рынке хирургических роботов: Intuitive Surgical Inc (США), Stryker (США), Medrobotics Corporation (США), Johnson & Johnson Private Limited (США), Globus Medical (США), NuVasive Inc. (США), Smith + Nephew (Великобритания), Titan Medical Inc. (Канада), TransEnterix Inc (США), University of Pittsburgh Medical Center (США),

Развитие рынка

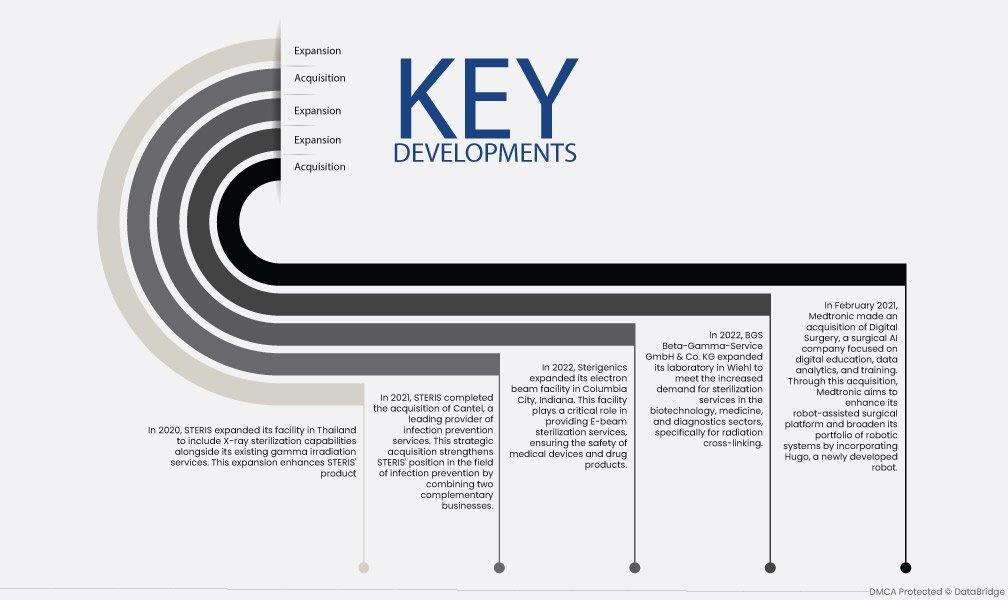

- В феврале 2021 года Medtronic приобрела Digital Surgery, хирургическую компанию AI, ориентированную на цифровое образование, аналитику данных и обучение. Благодаря этому приобретению Medtronic стремится улучшить свою роботизированную хирургическую платформу и расширить портфель роботизированных систем, включив Hugo, недавно разработанного робота.

- В 2022 году компания BGS Beta-Gamma-Service GmbH & Co. KG расширила свою лабораторию в Виле, чтобы удовлетворить возросший спрос на услуги стерилизации в секторах биотехнологий, медицины и диагностики, в частности, для радиационной сшивки.

- В 2022 году Sterigenics расширила свой электронно-лучевой объект в Колумбия-Сити, штат Индиана. Этот объект играет важнейшую роль в предоставлении услуг стерилизации электронным лучом, обеспечивая безопасность медицинских приборов и лекарственных препаратов.

- В 2021 году STERIS завершила приобретение Cantel, ведущего поставщика услуг по профилактике инфекций. Это стратегическое приобретение укрепляет позиции STERIS в области профилактики инфекций за счет объединения двух взаимодополняющих бизнесов.

- В 2020 году STERIS расширила свое предприятие в Таиланде, включив возможности рентгеновской стерилизации в дополнение к существующим услугам гамма-облучения. Это расширение расширяет портфель продуктов STERIS, предлагая клиентам более широкий спектр вариантов стерилизации.

Региональный анализ

Географически в отчете о рынке хирургических роботов рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Северная Америка будет доминирующим регионом на рынке хирургических роботов в прогнозируемый период 2023–2030 гг.

Доминирование Северной Америки на рынке хирургических роботов можно объяснить присутствием крупных игроков рынка и постоянными достижениями в робототехнике. Регион выигрывает от высокой распространенности хронических заболеваний, что стимулирует внедрение автоматизированного хирургического оборудования и стимулирует рост рынка. Благодаря сильному присутствию на рынке и постоянным инновациям Северная Америка остается на переднем крае индустрии хирургических роботов, предлагая передовые решения для удовлетворения растущих потребностей в здравоохранении пациентов с хроническими заболеваниями.

По оценкам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке хирургических роботов в прогнозируемый период 2023–2030 гг.

Ожидается, что Азиатско-Тихоокеанский регион будет расти в течение прогнозируемого периода из-за присутствия крупных игроков на рынке и быстрого развития медицинских учреждений в странах с развивающейся экономикой в этом регионе. В дополнение к этому, ожидается, что растущий уровень расходов на здравоохранение и увеличение дохода на душу населения будут способствовать темпам роста рынка в этом регионе.

Более подробную информацию об отчете о рынке хирургических роботов можно найти здесь – https://www.databridgemarketresearch.com/reports/global-surgical-robots-market