Целевой беспилотник, также известный как беспилотная мишень или беспилотный целевой аппарат (UTV), представляет собой беспилотный летательный аппарат, используемый в основном для учебных стрельб военными силами. Эти беспилотники предназначены для имитации характеристик вражеских самолетов, ракет или других воздушных угроз, что позволяет военнослужащим тренироваться и испытывать свои системы вооружения на реалистичных целях, не рискуя человеческими жизнями. Основной движущей силой спроса на целевые беспилотники является необходимость реалистичной подготовки и оценки готовности в современных вооруженных силах. Поскольку вооруженные силы стремятся улучшить свои боевые возможности, спрос на высокоточные целевые беспилотники остается высоким.

Достижения в области технологий беспилотников привели к появлению более сложных и эффективных дронов-мишеней. Эти достижения делают тренировочные упражнения более сложными и реалистичными, что еще больше повышает спрос.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-target-drones-market

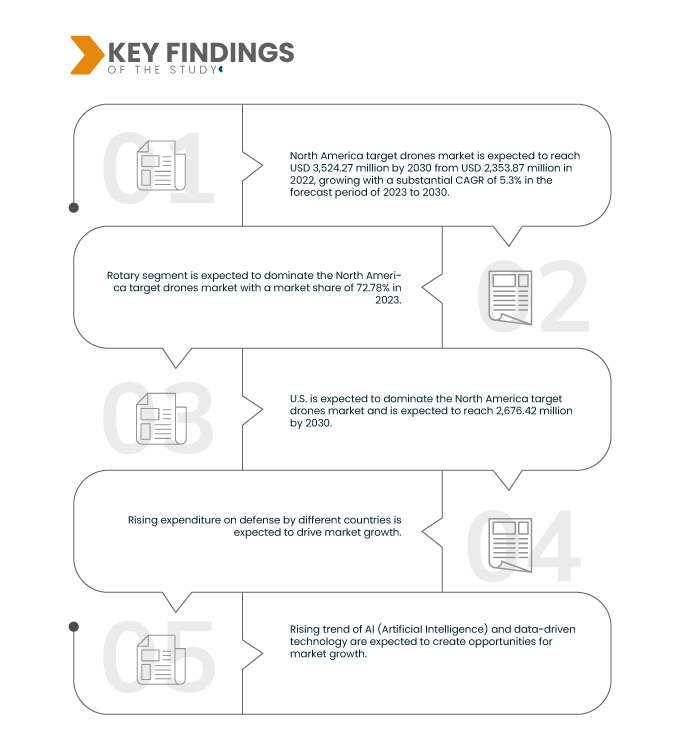

По данным исследования рынка Data Bridge, ожидается, что к 2030 году объем мирового рынка целевых дронов достигнет 8 924,47 млн долларов США, а среднегодовой темп роста составит 5,3% в прогнозируемый период с 2023 по 2030 год. Ожидается, что сегмент роторных дронов станет драйвером роста рынка благодаря своей универсальности, реалистичности, возможности зависания и эксплуатационным свойствам на низких скоростях.

Основные выводы исследования

Достижения в области технологий беспилотных летательных аппаратов

Достижения в области технологий беспилотных летательных аппаратов стремительно меняются, развиваясь в инновационную эпоху возможностей и возможностей. Научные и технологические достижения в различных областях сходятся, чтобы переопределить потенциал целевых беспилотных летательных аппаратов и их приложений. Одной из важных областей является технология зондирования, где интеграция систем RADAR (радиолокация и определение дальности) и LIDAR (световая локация и определение дальности) наделяет беспилотные летательные аппараты расширенными возможностями с точки зрения производительности. Это позволяет им осуществлять навигацию и вести разведку в сложных районах, точно обходить препятствия и создавать высокоточные карты. Одновременно беспроводная и сотовая связь расширяют возможности беспилотных летательных аппаратов, обеспечивая передачу данных в реальном времени и дистанционное пилотирование на больших расстояниях. Эти достижения расширили горизонты для таких отраслей, как сельское хозяйство, инспекция инфраструктуры и реагирование на чрезвычайные ситуации, позволяя им работать с беспрецедентной эффективностью и оперативностью.

Компании, находящиеся на переднем крае инноваций, готовы в полной мере раскрыть потенциал этих достижений, что, как ожидается, будет способствовать росту рынка.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторический год

|

2021 (Можно настроить на 2015-2020)

|

Количественные единицы

|

Доход в млн. долл. США

|

Охваченные сегменты

|

Тип (вращающийся и неподвижный), использование (воздушная цель, наземная цель и морская цель), тип цели (свободнолетающая цель, полномасштабная цель, мелкомасштабная цель, спортивная цель и буксируемая цель), тип двигателя (реактивный двигатель и двигатель внутреннего сгорания), скорость (менее 100 м/с и более 100 м/с), режим работы (дистанционно пилотируемый, автономный и опционально пилотируемый), грузоподъемность (менее 20 кг, 20–50 кг и более 50 кг), применение (боевая подготовка, цель и ложная цель, идентификация цели, разведка и захват цели), конечный пользователь (оборона, внутренняя безопасность и коммерция)

|

Страны, охваченные

|

Германия, Великобритания, Италия, Франция, Россия, Испания, Швейцария, Турция, Бельгия, Нидерланды, Швеция, Дания, Польша и остальные страны Европы, Китай, Япония, Южная Корея, Индия, Сингапур, Таиланд, Индонезия, Малайзия, Филиппины, Австралия и Новая Зеландия, Тайвань, Вьетнам и остальные страны Азиатско-Тихоокеанского региона, США, Канада и Мексика, Саудовская Аравия, Южная Африка, ОАЭ, Египет, Израиль, Оман, Катар, Бахрейн и остальные страны Ближнего Востока и Африки, Бразилия, Аргентина и остальные страны Южной Америки.

|

Охваченные участники рынка

|

SCR, Sistemas de Control Remoto (Испания), MSP (Польша), ANADRONE (Индия), AeroTargets International LLC. (США), Denel Dynamics (Южная Африка), Thales (Франция), Saab AB (Швеция), SAFRAN (Франция), Lockheed Martin Corporation (США), AIRBUS (Нидерланды), Griffon Aerospace (США), Northrop Grumman (США), Boeing (США), Leonardo SpA (Италия), Kratos Defense & Security Solutions (США), Inc. и другие

|

Данные, отраженные в отчете

|

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов.

|

Анализ сегмента

Глобальный рынок беспилотных летательных аппаратов разделен на девять основных сегментов в зависимости от типа, использования, типа цели, типа двигателя, скорости, режима работы, грузоподъемности, области применения и конечного пользователя.

- По типу мировой рынок беспилотных летательных аппаратов подразделяется на стационарные и роторные.

Ожидается, что в 2023 году сегмент роторных беспилотников будет доминировать на мировом рынке целевых дронов.

Ожидается, что в 2023 году сегмент роторных летательных аппаратов будет доминировать на рынке с долей рынка 73,84% благодаря своей универсальности, реалистичности, возможности зависания и эксплуатационным свойствам на низких скоростях.

- По принципу использования мировой рынок беспилотных летательных аппаратов подразделяется на воздушные, наземные и морские цели.

Ожидается, что в 2023 году на мировом рынке беспилотных летательных аппаратов будут доминировать наземные мишени.

Ожидается, что в 2023 году сегмент наземных мишеней будет доминировать на рынке с долей рынка 61,14%, поскольку его можно применять для обучения пехоты, учебных стрельб или других наземных учений.

- На основе типа мишени рынок сегментирован на свободно летающую мишень, полномасштабную мишень, субмасштабную мишень, спортивную мишень и буксируемую мишень. Ожидается, что в 2023 году сегмент свободно летающих мишеней будет доминировать на рынке с долей рынка 44,92%.

- На основе типа двигателя рынок сегментирован на реактивный двигатель и двигатель внутреннего сгорания. Ожидается, что в 2023 году сегмент реактивных двигателей будет доминировать на рынке с долей рынка 70,74%.

- По скорости рынок сегментирован на менее 100 м/с и более 100 м/с. Ожидается, что в 2023 году сегмент менее 100 м/с будет доминировать на рынке с долей рынка 71,74%.

- На основе режима работы рынок сегментируется на дистанционно пилотируемый, автономный и опционально пилотируемый. Ожидается, что в 2023 году автономный сегмент будет доминировать на рынке с долей рынка 58,13%.

- На основе грузоподъемности рынок сегментирован на менее 20 кг, 20 - 50 кг и более 50 кг. Ожидается, что в 2023 году сегмент менее 20 кг будет доминировать на рынке с долей рынка 77,26%.

- На основе применения рынок сегментируется на боевую подготовку, целевые и ложные цели, идентификацию целей, разведку и захват целей. Ожидается, что в 2023 году сегмент боевой подготовки будет доминировать на рынке с долей рынка 57,55%.

- На основе конечного пользователя рынок сегментирован на оборону, внутреннюю безопасность и коммерцию. Ожидается, что в 2023 году оборонный сегмент будет доминировать на рынке с долей рынка 83,60%.

Основные игроки

Компания Data Bridge Market Research выделяет следующие компании в качестве игроков на мировом рынке целевых беспилотных летательных аппаратов, среди которых Lockheed Martin Corporation (США), AIRBUS (Нидерланды), Griffon Aerospace (США), Northrop Grumman (США), Boeing (США), Griffon Aerospace (США), Northrop Grumman (США) и другие.

Развитие рынка

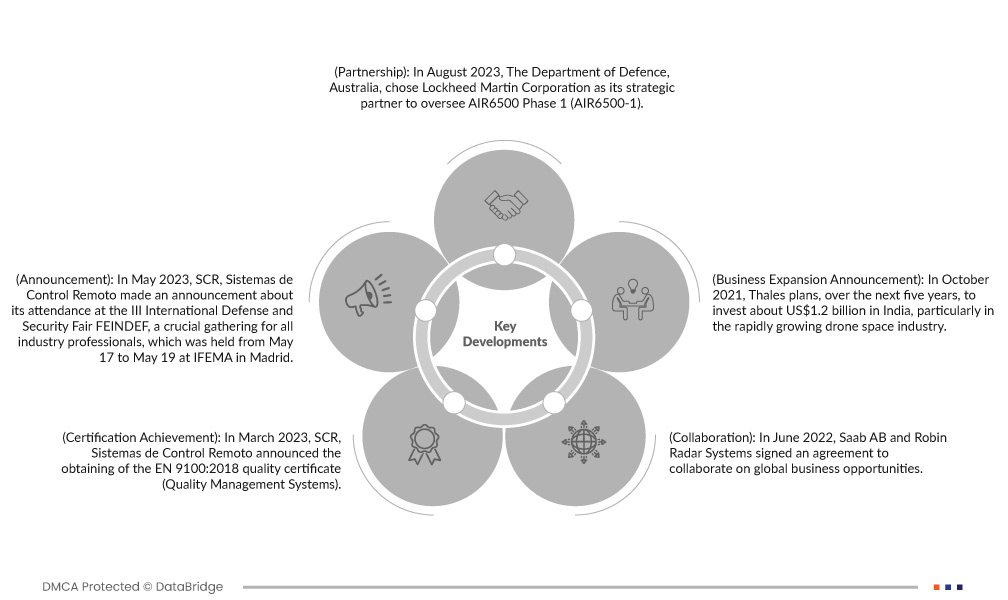

- В августе 2023 года Министерство обороны Австралии выбрало Lockheed Martin Corporation в качестве стратегического партнера для надзора за фазой 1 AIR6500 (AIR6500-1). Австралийские силы обороны (ADF) получат систему управления совместными воздушными боями (JABMS) от AIR6500-1, которая станет инновационной архитектурой в основе будущих возможностей интегрированной противовоздушной и противоракетной обороны (IAMD) ADF. Это поможет компании получить больше предложений по заказам от клиентов.

- В июле 2023 года Airbus Foundation объединил усилия с Connected Conservation Foundation (CCF) для защиты дикой природы и сохранения экосистем с помощью спутниковых снимков Airbus Defence and Space.

- В июле 2023 года правительство Канады заключило с Airbus Defence and Space контракт на поставку четырех новых многоцелевых транспортных самолетов-заправщиков Airbus A330 (MRTT) и на переоборудование пяти бывших в употреблении самолетов A330-200 в целях укрепления обороноспособности Канады на континенте.

- В мае 2023 года в Panattoni Park Rzeszów Airport III открылся новый объект Boeing [NYSE: BA] Distribution Services. Объект более чем вдвое увеличивает пространство для хранения деталей самолетов по сравнению с предыдущим местоположением и расширяет присутствие Boeing в польской Aviation Valley — уникальном промышленном узле.

- В феврале 2023 года Корпус морской пехоты США заключил с корпорацией Northrop Grumman (NYSE: NOC) первоначальный контракт на производство и эксплуатацию портативной системы наведения следующего поколения (NGHTS). NGHTS — это компактная система наведения, которая обеспечивает улучшенное точное наведение и способна работать в условиях отсутствия сигнала GPS.

Региональный анализ

Географически в отчете о мировом рынке беспилотных летательных аппаратов рассматриваются следующие страны: Германия, Великобритания, Италия, Франция, Россия, Испания, Швейцария, Турция, Бельгия, Нидерланды, Швеция, Дания, Польша и остальные страны Европы, Китай, Япония, Южная Корея, Индия, Сингапур, Таиланд, Индонезия, Малайзия, Филиппины, Австралия и Новая Зеландия, Тайвань, Вьетнам и остальные страны Азиатско-Тихоокеанского региона, США, Канада и Мексика, Саудовская Аравия, Южная Африка, ОАЭ, Египет, Израиль, Оман, Катар, Бахрейн и остальные страны Ближнего Востока и Африки, Бразилия, Аргентина и остальные страны Южной Америки.

Согласно анализу Data Bridge Market Research:

Ожидается, что Северная Америка будет доминировать на мировом рынке беспилотных летательных аппаратов

Ожидается, что Северная Америка будет доминировать на мировом рынке беспилотных летательных аппаратов из-за роста расходов на оборону, а также увеличения расходов и внедрения беспилотных летательных аппаратов в оборонной промышленности этого региона.

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке беспилотных летательных аппаратов в прогнозируемый период 2023–2030 гг.

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке беспилотных летательных аппаратов из-за увеличения расходов на оборонные технологии и системы в регионе.

Для получения более подробной информации об отчете о мировом рынке целевых дронов нажмите здесь – https://www.databridgemarketresearch.com/reports/global-target-drones-market