Тонкие и сверхтонкие пленки популярны из-за их легкого материала, который может использоваться для покрытия других материалов, таких как металл или пластик. Эти пленки широко используются в различных приложениях, включая фотоэлектрические (PV), защиту от коррозии, батареи, топливные элементы, а также краски и покрытия. Тонкопленочные материалы также используются в фотоэлектрических (PV) элементах, которые преобразуют ультрафиолетовое излучение в электричество. Фотоэлектрический элемент функционирует как легкий полупроводник. Кроме того, эти PV элементы могут использоваться для ламинирования окон, которые могут заменить стандартные стеклянные окна и снизить производственные затраты.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-thin-and-ultra-thin-films-market

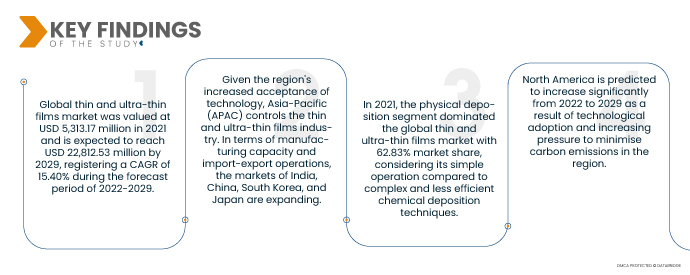

Глобальный рынок тонких и сверхтонких пленок оценивался в 5 313,17 млн долларов США в 2021 году и, как ожидается, достигнет 22 812,53 млн долларов США к 2029 году, регистрируя среднегодовой темп роста в 15,40% в прогнозируемый период 2022-2029 годов. Увеличение использования возобновляемой энергии привело к увеличению мирового использования солнечных панелей. Тонкие листы полупроводников помещаются на металл, пластик или стекло для формирования солнечных панелей. Пленки в 20 раз тоньше кристаллического кремния, что снижает вес и делает солнечную панель более гибкой. Тонкие и сверхтонкие пленки делятся на два типа: тонкие и сверхтонкие.

Ожидается , что растущий спрос со стороны солнечной и возобновляемой энергетики будет способствовать темпам роста рынка.

Использование тонкопленочных материалов в солнечной и возобновляемой энергетике является основным драйвером рынка. Улучшенные материалы обеспечивают превосходное покрытие, делая тонкие пленки надежными. Учитывая эти факторы, ожидается, что спрос на тонкопленочные материалы на мировом рынке будет расти в течение прогнозируемого периода. Мировой рынок тонкопленочных материалов расширяется из-за развивающихся рыночных тенденций для MEMS и их применения в микрокомпонентах. Тонкопленочные материалы также используются в фотоэлектрических (PV) элементах, которые преобразуют ультрафиолетовое излучение в электричество. Фотоэлектрический элемент функционирует как легкий полупроводник. Кроме того, эти PV элементы могут использоваться для ламинирования окон, которые могут заменить стандартные стеклянные окна и снизить производственные затраты.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2022-2029

|

Базовый год

|

2021

|

Исторические годы

|

2020 (можно настроить на 2014-2019)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Методы нанесения покрытия (газообразное состояние, состояние раствора, расплавленное или полурасплавленное состояние), тип (тонкое, сверхтонкое), методы осаждения (физическое осаждение, химическое осаждение), применение (электроника и полупроводники, возобновляемая энергетика, здравоохранение и биомедицинские приложения, автомобилестроение, аэрокосмическая и оборонная промышленность, другие)

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки

|

Охваченные участники рынка

|

American Elements (США), LEW TECHNIQUES LTD (Великобритания), Denton Vacuum (США), KANEKA CORPORATION (Япония), Umicore (Бельгия), Materion Corporation (США), AIXTRON (Германия), Kurt J. Lesker Company (США), Vital Materials Co., Limited (Китай), AJA INTERNATIONAL, Inc. (США), Praxair ST Technology, Inc. (США), PVD Products, Inc. (США), GEOMATEC Co., Ltd. (Япония), INTEVAC, INC. (США), Plasma-Therm (Великобритания), Arrow Thin Films, Inc. (США), Super Conductor Materials, Inc. (США), Angstrom Engineering Inc. (Канада), ThinFilms Inc. (США), Orange Thin Films (Нидерланды)

|

Данные, отраженные в отчете

|

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса.

|

Анализ сегмента:

Мировой рынок тонких и сверхтонких пленок разделен на четыре основных сегмента, которые различаются по методам нанесения покрытий, типу, технологиям осаждения и области применения.

- На основе методов нанесения покрытий мировой рынок тонких и сверхтонких пленок сегментируется на газообразное состояние, состояние растворов и расплавленное или полурасплавленное состояние. В 2021 году сегмент газообразного состояния доминировал на мировом рынке тонких и сверхтонких пленок с долей рынка 50,85%. Сегмент методов нанесения покрытий в основном делится на газообразное состояние и, как ожидается, будет расти более быстрыми темпами, поскольку этот метод совместим с наиболее используемыми методами осаждения, такими как PVD и CVD.

- На основе типа мировой рынок тонких и сверхтонких пленок сегментируется на тонкие и сверхтонкие. В 2021 году тонкий сегмент доминировал на мировом рынке тонких и сверхтонких пленок с долей рынка 73,61%. Тонкий тип занимает наибольшую долю рынка в сегменте типов, учитывая широкое использование тонких пленок, однако сверхтонкие пленки растут более быстрыми темпами, поскольку это новейший тип, который быстро принимается производителями солнечных панелей для конечных продуктов.

- На основе методов осаждения мировой рынок тонких и сверхтонких пленок сегментируется на физическое осаждение и химическое осаждение. В 2021 году сегмент физического осаждения доминировал на мировом рынке тонких и сверхтонких пленок с долей рынка 62,83%, учитывая его простую эксплуатацию по сравнению со сложными и менее эффективными методами химического осаждения.

Сегмент физического осаждения доминировал в сегменте технологий осаждения на рынке тонких и сверхтонких пленок.

Сегмент физического осаждения стал доминирующим сегментом в области методов осаждения с долей рынка около 63,00%. Это связано с растущим числом мероприятий по развитию инфраструктуры на рынке, особенно в развивающихся экономиках. Кроме того, рост и расширение полупроводниковой промышленности по всему миру еще больше поддержит рост этого сегмента.

- На основе сферы применения глобальный рынок тонких и сверхтонких пленок сегментируется на электронику и полупроводники, возобновляемые источники энергии, здравоохранение и биомедицинские приложения, автомобилестроение, аэрокосмическую и оборонную промышленность и другие. В 2021 году сегмент электроники и полупроводников доминировал на мировом рынке тонких и сверхтонких пленок с долей рынка 34,89%. Электроника и полупроводники доминируют в сегменте применения, поскольку тонкие пленки широко используются для обертывания и покрытия полупроводниковых материалов; однако возобновляемые источники энергии растут более быстрыми темпами из-за быстрого роста солнечного сектора и существенного использования тонких пленок и сверхтонких пленок в солнечных панелях.

Сегмент электроники и полупроводников доминировал в сегменте применения тонких и сверхтонких пленок.

Сегмент электроники и полупроводников стал доминирующим сегментом применения. Это связано с растущим числом электродвигателей на рынке, особенно в развивающихся экономиках. Кроме того, рост и расширение услуг по научно-исследовательским разработкам в глобальном масштабе еще больше поддержит рост этого сегмента.

Основные игроки

Data Bridge Market Research выделяет следующие компании в качестве основных игроков рынка: American Elements (США), LEW TECHNIQUES LTD (Великобритания), Denton Vacuum (США), KANEKA CORPORATION (Япония), Umicore (Бельгия), Materion Corporation (США), AIXTRON (Германия), Kurt J. Lesker Company (США), Vital Materials Co., Limited (Китай), AJA INTERNATIONAL, Inc. (США), Praxair ST Technology, Inc. (США), PVD Products, Inc. (США), GEOMATEC Co., Ltd. (Япония), INTEVAC, INC. (США), Plasma-Therm (Великобритания), Arrow Thin Films, Inc. (США), Super Conductor Materials, Inc. (США), Angstrom Engineering Inc. (Канада), ThinFilms Inc. (США), Orange Thin Films (Нидерланды).

Развитие рынка

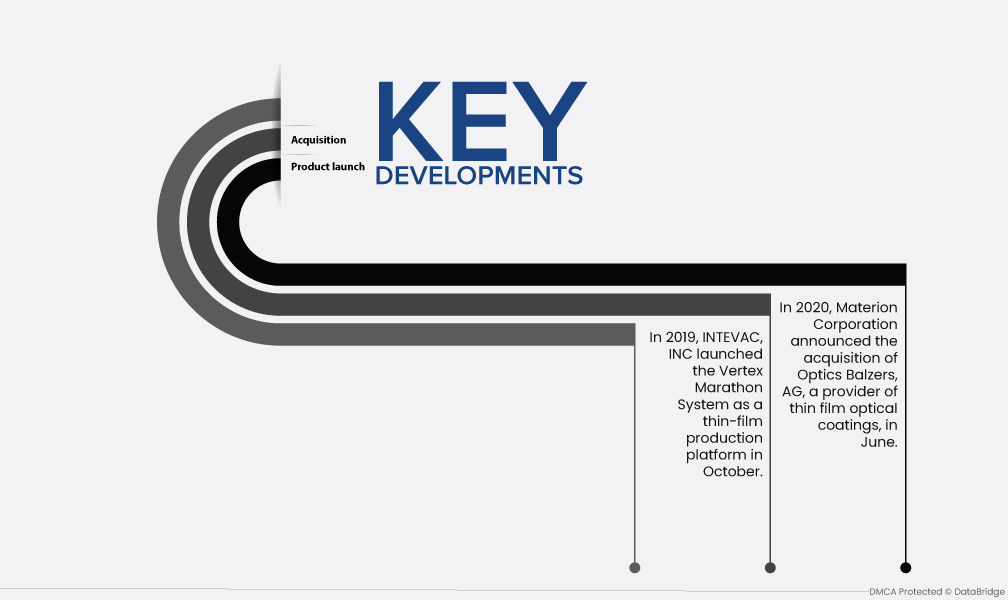

- В 2020 году Materion Corporation объявила о приобретении Optics Balzers, AG, поставщика тонкопленочных оптических покрытий, в июне. Стратегическое приобретение расширит ассортимент тонкопленочных оптических покрытий компании и ее географический охват в Европе и Азии. В результате приобретения компания получила конечный рыночный микс и более широкую клиентскую базу.

- В октябре 2019 года компания INTEVAC, INC запустила систему Vertex Marathon System в качестве платформы для производства тонкой пленки. Инновационная технология заложила основу для производства тонкой пленки для рынка стекол для дисплеев. Кроме того, компания объявила о внедрении защитного покрытия DiamondClad. Новая система расширила линейку продукции компании.

Региональный анализ

Географически в отчете о рынке рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Азиатско-Тихоокеанский регион будет доминирующим регионом на рынке тонких и сверхтонких пленок в прогнозируемый период с 2022 по 2029 год.

Учитывая возросшее принятие технологий в регионе, Азиатско-Тихоокеанский регион (APAC) контролирует индустрию тонких и сверхтонких пленок. С точки зрения производственных мощностей и импортно-экспортных операций рынки Индии, Китая, Южной Кореи и Японии расширяются. Потребительская база Китая растет, а растущая экономика, такая как Индия, увеличила свои возможности по обработке товаров.

По оценкам, Северная Америка станет самым быстрорастущим регионом на рынке тонких и сверхтонких пленок в прогнозируемый период 2022–2029 гг.

Прогнозируется, что Северная Америка значительно вырастет с 2022 по 2029 год в результате внедрения технологий и растущего давления с целью минимизации выбросов углерода в регионе. Рост НИОКР, строительной деятельности и спроса на автомобили и бытовые электроприборы принес пользу североамериканской индустрии тонкопленочных материалов.

Более подробную информацию об отчете о рынке тонких и сверхтонких пленок можно получить здесь – https://www.databridgemarketresearch.com/reports/global-thin-and-ultra-thin-films-market