Минимально инвазивная хирургия подразумевает хирургическую процедуру, выполняемую с помощью мельчайших разрезов на теле. Операции включают замену суставов, артроскопическое восстановление спортивных травм и микроскопическое лечение сложных заболеваний опорно-двигательного аппарата среди прочего. Преимущества минимально инвазивной хирургии включают короткое время восстановления, низкий риск инфекции, меньшее кровотечение, небольшие шрамы и более короткое пребывание в больнице.

Минимально инвазивные методы обеспечивают множество преимуществ, включая более короткое пребывание в больнице, более быстрые периоды восстановления, меньший дискомфорт после операции и снижение вероятности возникновения проблем, которые пациенты и специалисты здравоохранения в этой области предпочитают как альтернативу открытым хирургическим процедурам. Спрос на ортопедические имплантаты, которые работают с минимально инвазивными методами, такими как меньшие имплантаты, специализированные хирургические методы и инструменты, обусловлен этим сдвигом в сторону процедур MIS. Таким образом, ожидается, что фокус на принятии минимально инвазивной хирургии станет движущей силой роста рынка.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/mena-orthopedic-implants-market

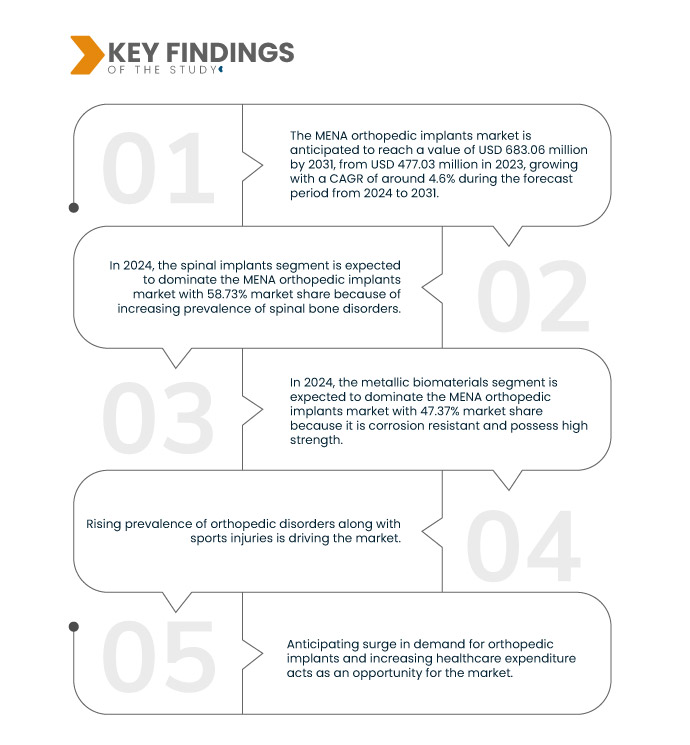

По данным исследования рынка Data Bridge, ожидается, что рынок ортопедических имплантатов в странах Ближнего Востока и Северной Африки к 2031 году достигнет 683,06 млн долларов США по сравнению с 477,03 млн долларов США в 2023 году, а среднегодовой темп роста составит 4,6% в прогнозируемый период с 2024 по 2031 год.

Основные выводы исследования

Растущая распространенность ортопедических заболеваний наряду со спортивными травмами

Растет потребность в ортопедических имплантатах для лечения проблем опорно-двигательного аппарата, таких как заболевания опорно-двигательного аппарата (ЗОД), мышечные боли и другие. Поскольку старение населения, малоподвижный образ жизни и возросшая активность в спорте способствуют повышению заболеваемости ортопедическими заболеваниями. Потребность в ортопедической терапии обусловлена серьезными травмами, такими как переломы и разрывы связок во время занятий спортом, а также хроническими заболеваниями, такими как остеоартрит и остеопороз. Спортивные травмы становятся все более распространенными. Ортопедические имплантаты и хирургические процедуры часто необходимы для этих травм, чтобы стабилизировать суставы, восстановить связки и лечить переломы. В результате этого ожидается, что значительно возрастет потребность в ортопедических имплантатах, совместимых с операциями спортивной медицины.

Острая необходимость в ортопедической терапии подчеркивается растущей распространенностью таких заболеваний, как остеоартрит, остеопороз и травмы опорно-двигательного аппарата, которые еще больше усугубляются изменениями в демографии и образе жизни. Кроме того, возросшая вовлеченность региона в спорт и физическую активность привела к росту спортивных травм, что требует использования ортопедических имплантатов и хирургических процедур для восстановления переломов , восстановления связок и стабилизации суставов. Таким образом, ожидается, что растущая распространенность ортопедических расстройств наряду со спортивными травмами станет движущей силой роста рынка.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2024-2031

|

Базовый год

|

2023

|

Исторические годы

|

2022 (можно изменить на 2016–2021)

|

Количественные единицы

|

Доход в млн. долл. США

|

Охваченные сегменты

|

Продукция ( спинальные имплантаты и травматологические имплантаты), биоматериал (металлические биоматериалы, полимерные биоматериалы, керамические биоматериалы, природные биоматериалы и другие), режим (открытая хирургия и минимально инвазивная хирургия (MIS)), тип устройства (устройства внутренней фиксации и устройства внешней фиксации), применение (перелом позвоночника, замена тазобедренного сустава, замена коленного сустава, замена плечевого сустава, перелом шеи и другие), конечный пользователь (больницы, амбулаторные центры, специализированные клиники, ортопедические центры и другие), канал сбыта (прямой тендер, розничные продажи и другие)

|

Страны, охваченные

|

Саудовская Аравия, ОАЭ, Египет, Катар, Кувейт, Оман и Бахрейн

|

Охваченные участники рынка

|

Stryker (США), Arthrex Inc. (Германия), CONMED Corporation (США), B. Braun SE (Германия), Globus Medical (США), Auxein (США), Matrix Meditec (Индия), Medtronic (США), Norm Medical (Турция) и Orthomed (Египет) и другие

|

Данные, отраженные в отчете

|

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя глубокий экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента

Рынок ортопедических имплантатов в странах Ближнего Востока и Северной Африки разделен на семь основных сегментов в зависимости от продукции, биоматериала, режима, типа устройства, области применения, конечного пользователя и канала сбыта.

- По видам продукции рынок сегментирован на спинальные имплантаты и травматологические имплантаты.

Ожидается, что в 2024 году сегмент спинальных имплантатов будет доминировать на рынке ортопедических имплантатов в странах Ближнего Востока и Северной Африки.

Ожидается, что в 2024 году сегмент спинальных имплантатов будет доминировать на рынке с долей рынка 58,73% в связи с ростом распространенности ортопедических заболеваний.

- На основе биоматериала рынок сегментируется на металлические биоматериалы, полимерные биоматериалы, керамические биоматериалы, природные биоматериалы и другие.

Ожидается, что в 2024 году сегмент металлических биоматериалов будет доминировать на рынке ортопедических имплантатов MENA.

Ожидается, что в 2024 году сегмент металлических биоматериалов будет доминировать на рынке с долей рынка 47,37% в связи с растущим вниманием к малоинвазивной хирургии.

- На основе режима рынок сегментирован на открытую хирургию и минимально инвазивную хирургию (МИХ). Ожидается, что в 2024 году сегмент открытой хирургии будет доминировать на рынке с долей рынка 67,01%

- На основе типа устройства рынок сегментируется на устройства внутренней фиксации и устройства внешней фиксации. Ожидается, что в 2024 году сегмент устройств внутренней фиксации будет доминировать на рынке с долей рынка 62,82%

- На основе сферы применения рынок сегментирован на перелом позвоночника, замену тазобедренного сустава, замену коленного сустава, замену плеча, перелом шеи и др. Ожидается, что в 2024 году сегмент переломов позвоночника будет доминировать на рынке с долей рынка 30,74%.

- На основе конечного пользователя рынок сегментирован на больницы, амбулаторные хирургические центры, специализированные клиники, ортопедические центры и др. Ожидается, что в 2024 году сегмент больниц будет доминировать на рынке с долей рынка 47,60%.

- На основе канала сбыта рынок сегментируется на прямые торги, розничные продажи и др. Ожидается, что в 2024 году сегмент прямых торгах будет доминировать на рынке с долей рынка 64,28%.

Основные игроки

Data Bridge Market Research анализирует Stryker (США), Arthrex Inc. (Германия), CONMED Corporation (США), B. Braun SE (Германия), Globus Medical (США) как основные компании, работающие на рынке ортопедических имплантатов в странах Ближнего Востока и Северной Африки.

Развитие рынка

- В феврале 2024 года компания Auxein Medical, производитель и экспортер ортопедических имплантатов, представит свои последние инновации в области медицинских технологий на выставке Arab Health, которая пройдет во Всемирном торговом центре с 29 января по 1 февраля. Компания представит новые продукты в категориях «Травма» и «Артроскопия», а также широкий ассортимент современных ортопедических имплантатов на стенде CC99 в вестибюле. Участие в выставке Arab Health и демонстрация новых продуктов повысят узнаваемость бренда Auxein Medical и привлекут потенциальных клиентов, что приведет к увеличению продаж и расширению рынка.

- В январе 2024 года компания Arthrex, Inc. запустила новый портал для пациентов под названием TheNanoExperience.com, на котором освещаются научные основы и преимущества наноартроскопии — инновационной, минимально инвазивной ортопедической техники, которая может обеспечить быстрое восстановление активности и снижение дискомфорта. Хирурги могут диагностировать и лечить ортопедические травмы в различных суставных пространствах, особенно в более мелких суставах, таких как локоть, запястье и лодыжка. Они также могут использовать наноартроскопию для травмированных или артритных коленей и плеч. Эти процедуры стали возможными благодаря крошечной высококачественной камере на кончике иглоподобного устройства, а также другим миниатюрным артроскопическим инструментам

- В декабре 2023 года Stryker объявила, что она завершила юридически обязывающее предложение Menix о приобретении SERF SAS. SERF SAS хорошо известна среди медицинских работников по всему миру своими достижениями в области имплантатов тазобедренного сустава, включая создание первой чашки Dual Mobility Cup. Благодаря этому приобретению Stryker сможет предложить улучшенный сервис большему количеству пациентов и расширить свой глобальный портфель услуг по замене суставов

- В декабре 2023 года компания B. Braun SE представила устройство доступа CARESITE Micro Luer, направленное на минимизацию воздействия опасных химических веществ и снижение риска инфицирования. Это нововведение призвано повысить безопасность внутривенного доступа как для пациентов, так и для поставщиков медицинских услуг. Это усилит положение компании B. Braun на рынке, предложив более безопасное решение для внутривенного доступа, привлекая новых клиентов и укрепляя ее репутацию в области инноваций и безопасности.

- В сентябре 2023 года Globus Medical, Inc., известная компания по производству решений для опорно-двигательного аппарата, объявила о своей приверженности EUROSPINE, продлив свое серебряное спонсорство и подтвердив свое участие в EUROSPINE 2023. Это постоянное партнерство и спонсорство с EUROSPINE повысит узнаваемость и репутацию Globus Medical, Inc. в сообществе хирургов позвоночника, что может привести к повышению узнаваемости бренда и расширению деловых возможностей.

Географический анализ

Географически в отчете о рынке ортопедических имплантатов MENA представлены следующие страны: Саудовская Аравия, ОАЭ, Египет, Катар, Кувейт, Оман и Бахрейн.

Согласно анализу Data Bridge Market Research:

Ожидается, что Саудовская Аравия станет доминирующей и наиболее быстрорастущей страной на рынке ортопедических имплантатов в странах Ближнего Востока и Северной Африки.

Ожидается, что Саудовская Аравия будет доминировать на рынке ортопедических имплантатов из-за растущих расходов на здравоохранение. Также ожидается, что она станет самой быстрорастущей страной, поскольку правительство инвестирует в научно-исследовательскую деятельность и растущую распространенность ортопедических расстройств.

Для получения более подробной информации об отчете о рынке ортопедических имплантатов MENA нажмите здесь – https://www.databridgemarketresearch.com/reports/mena-orthopedic-implants-market