Согласно информационному бюллетеню IQVIA, в июле 2022 года ее система запросов данных (DQS) использовала управление основными данными в надежном репозитории данных с возможностью поиска, что позволяет спонсорам и CRO находить наиболее подходящих исследователей и площадки для своих клинических испытаний, а также оказывать более эффективную поддержку планированию исследований.

Более того, по данным Национального центра статистики науки и техники (NCSES), в 2020 году США потратили 538 млрд долларов США на исследования и разработки, что на 9,1% больше, чем расходы в 2019 году.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/north-america-eclinical-solutions-market

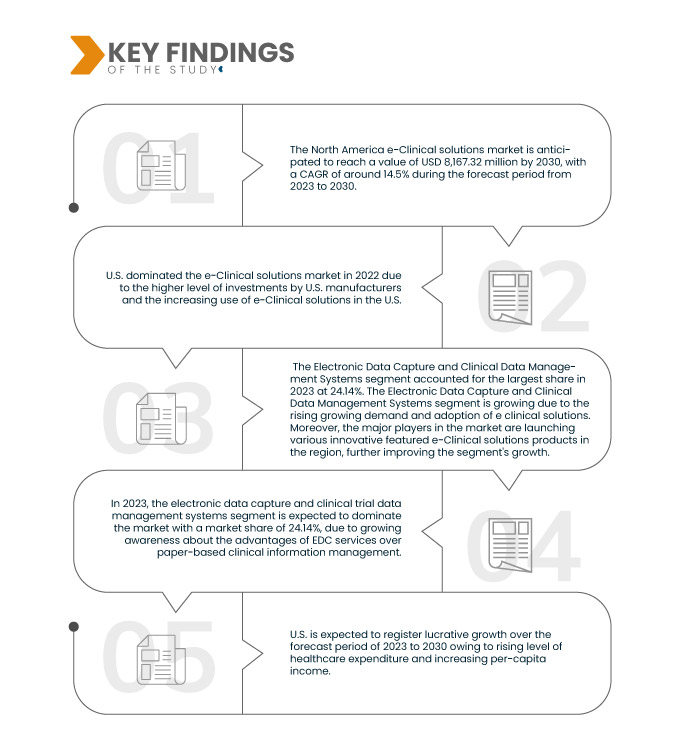

Компания Data Bridge Market Research анализирует, что ожидается, что рынок электронных клинических решений в Северной Америке будет расти среднегодовыми темпами на 14,5% в прогнозируемый период с 2023 по 2030 год и достигнет 20 022,42 млн долларов США к 2030 году. Прогнозируется, что электронные системы сбора данных и управления клиническими данными будут способствовать росту рынка, поскольку они широко используются в электронных клинических решениях для сбора данных клинических испытаний и анализа медицинских данных в электронном виде.

Основные выводы исследования

Растущее использование электронных клинических решений в клинических испытаниях

Клиническое испытание — это исследовательская процедура, используемая для изучения разработки лекарственных средств с целью оценки безопасности и эффективности молекулы. Клиническое испытание — это обширный и сложный процесс, который повысил спрос на инновационное и автоматизированное электронное решение для упрощения и сокращения продолжительности клинических испытаний. Исследователи и производители разработали автоматизированные электронные методы для предоставления оценки в системах управления клиническими испытаниями.

Решения e-clinical включают электронные медицинские карты, электронные формы согласия, интеграцию электронных технологий, электронный сбор данных и системы управления клиническими данными. Решения e-Clinical помогают исследователям в сквозных клинических исследовательских процессах, предоставляя решения посредством надлежащего управления длительными клиническими исследовательскими процессами. Они помогают клиническим исследовательским организациям с управлением нормативными документами, совместной работой в команде и управлением цепочками поставок, управлением производительностью сайта и отчетностью, что увеличивает спрос на решения e-Clinical на рынке.

Электронные клинические решения помогли врачам и исследователям сократить стоимость и продолжительность клинических испытаний, а также собрать данные.

Таким образом, чтобы снизить вероятность потери данных и увеличить количество клинических испытаний, увеличивается использование электронных клинических решений в клинических испытаниях.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторические годы

|

2021 (Можно настроить на 2015-2020)

|

Количественные единицы

|

Доход в млн. долл. США

|

Охваченные сегменты

|

Продукт (электронные системы сбора данных и управления данными клинических испытаний, системы управления клиническими испытаниями, платформы клинической аналитики, медицинские записи для координации ухода (CCMR), рандомизация и управление поставками для испытаний , платформы интеграции клинических данных, решения для электронной оценки клинических результатов, решения по безопасности, электронные системы основных файлов испытаний, решения по управлению нормативной информацией и другие), режим доставки (решения, размещенные в Интернете (по запросу), лицензированные корпоративные (локальные) решения и облачные (SAAS) решения), фаза клинического испытания (фаза I, фаза II, фаза III и фаза IV), размер организации (малая, средняя и большая), пользовательское устройство (настольный компьютер, планшет , карманное устройство PDA, смартфон и другие), конечный пользователь (фармацевтические и биофармацевтические компании, организации по контрактным исследованиям, компании по оказанию консалтинговых услуг, производители медицинского оборудования, больницы и научно-исследовательские институты)

|

Страны, охваченные

|

США, Канада и Мексика

|

Охваченные участники рынка

|

Oracle (США), Signant Health (США), MaxisIT (США), Paraxel International Corporation (США), Dassault Systemes (Франция), Clario (США), Mednet (США), OpenClinica, LLC (США), 4G Clinical (США), Veeva Systems (США), Saama Technologies, LLC (США), Anju (США), Castor, Medrio, Inc. (США), ArisNorth America (США), Merative (США), Advarra (США), eClinical Solutions, LLC (США), Y-Prime LLC (США), RealTime Software Solutions LLC (США), Datatrak Int. (США) и IQVIA Inc. (США) и другие

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента

Рынок электронных клинических решений в Северной Америке сегментирован по продукту, способу доставки, фазе клинических испытаний, размеру организации, пользовательскому устройству и конечному пользователю.

- На основе продукта рынок сегментируется на электронные системы сбора данных и управления данными клинических испытаний, системы управления клиническими испытаниями , платформы клинической аналитики, медицинские записи для координации лечения (CCMR), рандомизацию и управление поставками для испытаний, платформы интеграции клинических данных, электронные решения для оценки клинических результатов, решения по безопасности, электронные системы основных файлов испытаний, решения по управлению нормативной информацией и другие.

Ожидается, что в 2023 году сегмент систем электронного сбора данных и управления данными клинических испытаний будет доминировать на рынке.

Ожидается, что в 2023 году сегмент систем электронного сбора данных и управления данными клинических испытаний будет доминировать на рынке с долей рынка 24,14% благодаря растущей осведомленности о преимуществах услуг электронного сбора данных по сравнению с управлением клинической информацией на бумажных носителях.

- По способу доставки рынок сегментируется на веб-решения (по запросу), лицензированные корпоративные решения (локальные) и облачные решения (SAAS).

Ожидается, что в 2023 году сегмент веб-хостинговых (по запросу) решений будет доминировать на рынке.

Ожидается, что в 2023 году сегмент веб-решений (по запросу) будет доминировать на рынке с долей рынка 42,70% благодаря достижениям и инновациям в подходах к электронным клиническим решениям.

- На основе фазы клинических испытаний рынок сегментирован на фазу I, фазу II, фазу III и фазу IV. Ожидается, что в 2023 году сегмент фазы III будет доминировать на рынке с долей рынка 39,05%.

- На основе размера организации рынок сегментируется на малый, средний и большой. Ожидается, что в 2023 году малый и средний сегмент будет доминировать на рынке с долей рынка в 63,10%.

- На основе пользовательского устройства рынок сегментируется на настольные компьютеры, планшеты, карманные устройства PDA, смартфоны и др. Ожидается, что в 2023 году сегмент настольных компьютеров будет доминировать на рынке с долей рынка 50,18%.

- На основе конечного пользователя рынок сегментирован на фармацевтические и биофармацевтические компании, контрактные исследовательские организации, консалтинговые компании, производителей медицинского оборудования, больницы и академические научно-исследовательские институты. Ожидается, что в 2023 году сегмент контрактных исследовательских организаций будет доминировать на рынке с долей рынка 41,08%.

Основные игроки

Компания Data Bridge Market Research выделяет следующие компании в качестве основных игроков на рынке электронных клинических решений в Северной Америке: Oracle (США), Signant Health (США), MaxisIT (США), Paraxel International Corporation (США), Dassault Systemes (Франция), Clario (США), Mednet (США), OpenClinica, LLC (США), 4G Clinical (США), Veeva Systems (США), Saama Technologies, LLC (США), Anju (США), Castor, Medrio, Inc. (США), ArisNorth America (США), Merative (США), Advarra (США), eClinical Solutions, LLC (США), Y-Prime LLC (США), RealTime Software Solutions LLC (США), Datatrak Int. (США) и IQVIA Inc. (США) и другие.

Развитие рынка

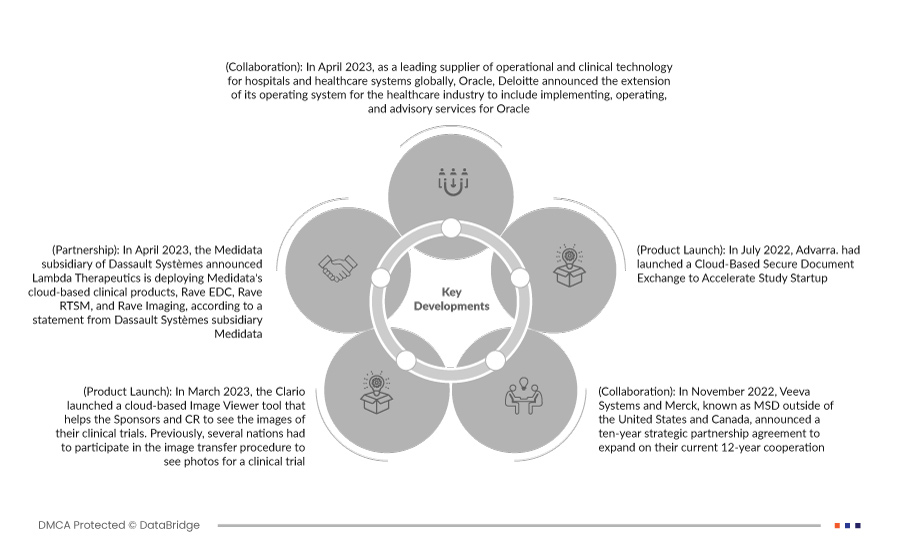

- В апреле 2023 года Oracle, ведущий поставщик операционных и клинических технологий для больниц и систем здравоохранения по всему миру, Oracle, Deloitte сегодня объявила о расширении своей операционной системы для отрасли здравоохранения, включив в нее услуги по внедрению, эксплуатации и консультированию для Oracle. Растущий портфель продуктов медицинских технологий Deloitte, Deloitte Health-Oracle Accelerated, создан для того, чтобы идти в ногу с трансформацией отрасли в обширную экосистему и платформу, управляемую пациентами, а не больницами, поставщиками или страховыми компаниями. Deloitte, давний участник Oracle PartnerNetwork (OPN), сотрудничает с Oracle Health, чтобы предоставить клиентам систему предоставления медицинских услуг, которая готова к будущему.

- В апреле 2023 года дочерняя компания Medidata компании Dassault Systèmes объявила, что Lambda Therapeutics внедряет облачные клинические продукты Medidata: Rave EDC, Rave RTSM и Rave Imaging, согласно заявлению дочерней компании Dassault Systèmes Medidata. Автоматизация и оптимизация операций по управлению данными и безопасная доставка данных более высокого качества для более быстрого получения информации еще больше повысят производительность клинических испытаний. Это помогло бизнесу продвигать свои предложения как в регионе, так и по всему миру.

- В марте 2023 года Clario запустила облачный инструмент Image Viewer, который помогает спонсорам и CRO просматривать изображения своих клинических испытаний. Ранее нескольким организациям приходилось участвовать в процедуре передачи изображений, чтобы увидеть фотографии для клинического испытания. Это усложняло и без того рискованный процесс и увеличивало вероятность задержек и ошибок. Это помогло компании расширить предложение услуг.

- В июле 2022 года Advarra запустила облачный безопасный обмен документами для ускорения запуска исследований. Это помогло компании установить свое глобальное присутствие.

- В ноябре 2022 года Veeva Systems и Merck, известная как MSD за пределами США и Канады, объявили о десятилетнем стратегическом партнерском соглашении для расширения их текущего 12-летнего сотрудничества. Согласно условиям контракта, Merck будет отдавать приоритет интегрированной облачной платформе и продуктам Veeva при разработке нового отраслевого программного обеспечения и данных, выбирая решения Veeva при необходимости. Merck получит вклад в разработку продуктов Veeva и стратегический подход к ценообразованию от Veeva. Сотрудничество ускоряет цифровую стратегию Merck и улучшает способность компании анализировать, приобретать, использовать и получать ценность от товаров и услуг Veeva.

Региональный анализ

Географически в отчете о рынке передовых средств по уходу за ранами рассматриваются следующие страны: США, Канада и Мексика.

Согласно анализу Data Bridge Market Research:

США будут доминирующей и самой быстрорастущей страной на рынке в прогнозируемый период 2023–2030 гг.

Ожидается, что США будут доминировать на рынке из-за более высокого уровня инвестиций со стороны производителей США и растущего принятия решений e-Clinical. США продолжат доминировать на рынке с точки зрения доли рынка и доходов рынка и продолжат процветать в течение прогнозируемого периода. Это связано с растущим принятием передовых технологий и запуском новых продуктов решений e-Clinical в этом регионе. Кроме того, ожидается, что увеличение числа клинических исследований для разработки и открытия лекарств будет стимулировать спрос на системы EDC в этом регионе.

Ожидается, что США вырастут в прогнозируемый период из-за быстрого развития медицинских учреждений в развивающихся экономиках в этом регионе. В дополнение к этому, ожидается, что растущие уровни расходов на здравоохранение и увеличение дохода на душу населения будут способствовать темпам роста рынка в этом регионе.

Для получения более подробной информации об отчете о рынке электронных клинических решений в Северной Америке нажмите здесь – https://www.databridgemarketresearch.com/reports/north-america-eclinical-solutions-market