В автомобильной промышленности сварка широко используется для создания различных деталей транспортных средств. Кроме того, поскольку сварные швы создают бесшовное, прочное и долговечное соединение, они используются в транспортном секторе для соединения рельсов в железнодорожных или метрополитенских проектах. Спрос на сварочную проволоку увеличился в результате более широкого использования сварки как метода изготовления. Ожидается, что рост североамериканского рынка сварочной проволоки будет обусловлен увеличением числа нефтеперерабатывающих заводов, систем поставок для нефтегазового сектора, а также водоочистных и водоснабжающих предприятий. Для потенциальных покупателей простота использования и прочные соединения являются преимуществами.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/north-america-welding-wire-market

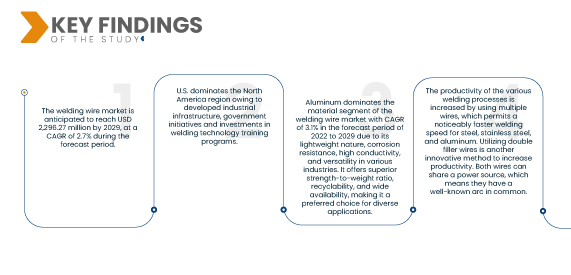

Data Bridge Market Research анализирует, что рынок сварочной проволоки в Северной Америке , как ожидается, достигнет 2296,27 млн долларов США к 2029 году с 1886,08 долларов США в 2021 году при среднегодовом темпе роста 2,7% в прогнозируемый период с 2022 по 2029 год. Растущий производственный сектор, охватывающий такие отрасли, как автомобилестроение, аэрокосмическая промышленность, судостроение и общее производство, является основным драйвером рынка сварочной проволоки. Сварочная проволока является важнейшим расходным материалом, используемым в различных сварочных приложениях, таких как соединение металлических компонентов, изготовление и ремонт. С ростом производственной деятельности и потребностью в прочных и надежных сварных швах спрос на сварочную проволоку растет, что способствует росту рынка.

Основные выводы исследования

Ожидается, что рост объемов строительства и инжиниринга будет способствовать росту рынка.

Конструкции всех форм, размеров, уровней сложности и применений производятся в секторах инжиниринга и строительства. Наиболее важными факторами в этой отрасли являются структурная целостность каркаса и долговечность компонентов. При этом в строительном секторе используется значительное количество металлов. Строительство широко использует сварку, в первую очередь для создания металлических каркасов, которые являются структурно прочными путем соединения различных частей. Неструктурные детали также создаются и обслуживаются с ее помощью. В результате расширяющаяся в регионе деятельность в области инжиниринга и строительства подпитывает расширение рынка.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2022-2029

|

Базовый год

|

2021

|

Исторические годы

|

2020 (Можно настроить на 2014-2019)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в килотоннах, цены в долл. США

|

Охваченные сегменты

|

Тип (твердая металлическая сварочная проволока для газовой дуговой сварки, композитная металлическая порошковая проволока и газозащитная порошковая проволока для газовой дуговой сварки), материал (сплавы, нержавеющая сталь , алюминий и другие), применение (изготовление, техническое обслуживание и модернизация), конечное использование (автомобилестроение, строительство, аэрокосмическая промышленность, оборона, нефть и газ, судостроение и другие)

|

Страны, охваченные

|

США, Канада и Мексика

|

Охваченные участники рынка

|

voestalpine Böhler Welding Group GmbH (Австрия), The Lincoln Electric Company (США), Berkenhoff GmbH (Германия), Saarstahl AG (Германия), US Titanium Industry Inc. (США), KOBE STEEL, LTD. (Япония), ESAB (Швеция), WeldWire (США), Venus Wire Industries Pvt. Ltd. (Индия), National Standard (США), American Welding Products, Inc. (США), LUVATA (Финляндия) и Hobart Brothers LLC (США)

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса.

|

Анализ сегмента:

Рынок сварочной проволоки в Северной Америке сегментирован по типу, материалу, области применения и конечному использованию.

- По типу рынок сварочной проволоки в Северной Америке сегментирован на твердую металлическую сварочную проволоку для газовой дуги, композитную металлическую сердечную проволоку и порошковую сварочную проволоку для газовой дуги. Порошковая сварочная проволока для газовой дуги доминирует в сегменте типов на рынке сварочной проволоки с CAGR 3,5% в прогнозируемый период с 2022 по 2029 год благодаря своим превосходным характеристикам в тяжелых условиях, высокой скорости наплавки, отличному качеству сварки и способности сваривать в сложных условиях, что обеспечивает эффективность и надежность.

В 2022 году порошковая сварочная проволока с защитным газом будет доминировать в сегменте типов на рынке сварочной проволоки в Северной Америке.

В 2022 году порошковая сварочная проволока для дуговой сварки в защитном газе будет доминировать в сегменте типов сварочной проволоки благодаря своей эффективности и надежности, которые обеспечиваются ее исключительными эксплуатационными характеристиками в тяжелых условиях, высокой производительности наплавки, превосходному качеству сварки и возможности сварки в сложных условиях с среднегодовым темпом роста 3,5% в прогнозируемый период с 2022 по 2029 год.

- На основе материала рынок сварочной проволоки сегментируется на сплавы, нержавеющую сталь, алюминий и другие. Алюминий доминирует в сегменте материалов на рынке сварочной проволоки с CAGR 3,1% в прогнозируемый период с 2022 по 2029 год из-за своей легкости, коррозионной стойкости, высокой проводимости и универсальности в различных отраслях промышленности. Он обеспечивает превосходное соотношение прочности и веса, пригодность к вторичной переработке и широкую доступность, что делает его предпочтительным выбором для различных применений.

- На основе применения рынок сварочной проволоки сегментируется на производство, техническое обслуживание и модернизацию. Производство доминирует в сегменте применения рынка сварочной проволоки с CAGR 3,2% в прогнозируемый период с 2022 по 2029 год из-за его решающей роли в производстве различных продуктов в различных отраслях. Оно включает в себя квалифицированный процесс формования, сборки и отделки сырья в конечные продукты, обеспечивая точность, настройку и соответствие конкретным требованиям для широкого спектра применений.

В 2022 году Fabrication будет доминировать в сегменте приложений на рынке сварочной проволоки в Северной Америке.

В 2022 году подразделение Fabrication будет доминировать в сегменте приложений на рынке сварочной проволоки в Северной Америке благодаря экспертной обработке, сборке и отделке сырья в готовую продукцию, что гарантирует точность, индивидуальную настройку и соответствие уникальным спецификациям для различных сфер применения со среднегодовым темпом роста 3,2% в прогнозируемый период с 2022 по 2029 год.

- На основе конечного использования рынок сварочной проволоки сегментируется на автомобильную, строительную, аэрокосмическую, оборонную, нефтегазовую, судостроительную и другие. Автомобильная промышленность доминирует в сегменте конечного использования рынка сварочной проволоки с CAGR 3,4% в прогнозируемый период с 2022 по 2029 год из-за высокого спроса на транспортные средства во всем мире. Конечное использование в автомобильной промышленности требует сварки для производства компонентов, кузовных конструкций и ремонтных работ, обеспечивая безопасность, долговечность и точность при производстве транспортных средств.

Основные игроки

Компания Data Bridge Market Research выделяет следующие компании в качестве основных игроков на североамериканском рынке сварочной проволоки: Berkenhoff GmbH (Германия), Saarstahl AG (Германия), US Titanium Industry Inc. (США), KOBE STEEL, LTD. (Япония), ESAB (Швеция), WeldWire (США), Venus Wire Industries Pvt. Ltd. (Индия), National Standard (США),

Развитие рынка

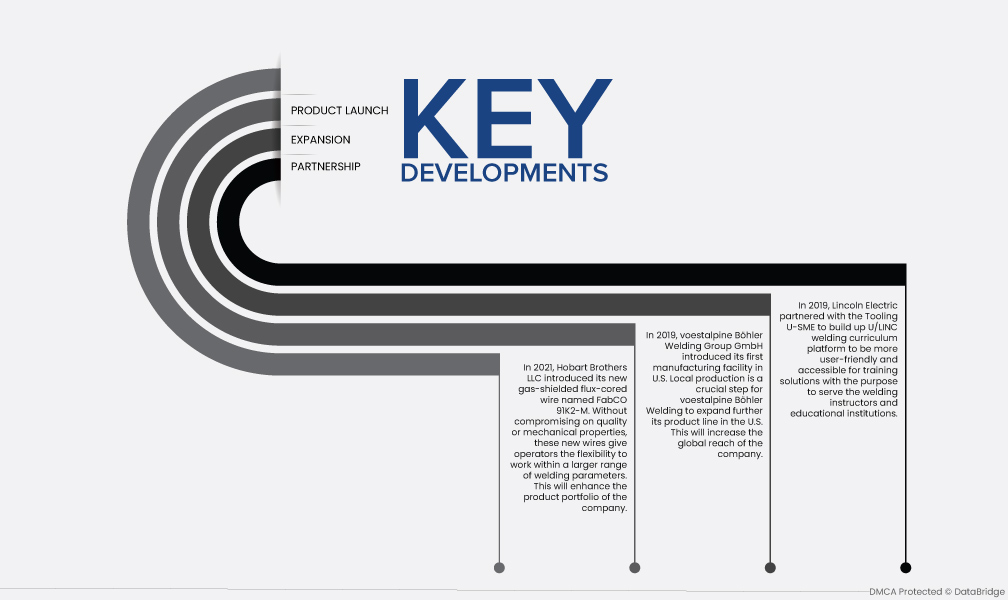

- В 2021 году компания Hobart Brothers LLC представила свою новую газозащитную порошковую проволоку FabCO 91K2-M. Не снижая качество или механические свойства, эти новые проволоки дают операторам гибкость в работе в более широком диапазоне параметров сварки. Это расширит ассортимент продукции компании.

- В 2019 году компания voestalpine Böhler Welding Group GmbH открыла свое первое производственное предприятие в США. Местное производство является важным шагом для voestalpine Böhler Welding в дальнейшем расширении своей линейки продукции в США. Это расширит глобальный охват компании.

- В 2019 году компания Lincoln Electric заключила партнерское соглашение с Tooling U-SME с целью создания платформы учебных программ по сварке U/LINC, которая станет более удобной и доступной для учебных решений с целью обслуживания инструкторов по сварке и учебных заведений.

Региональный анализ

Географически в отчете о рынке сварочной проволоки в Северной Америке рассматриваются следующие страны: США, Канада и Мексика.

Согласно анализу Data Bridge Market Research:

США будут доминирующим регионом на рынке сварочной проволоки в Северной Америке в прогнозируемый период 2022-2029 гг.

США установили доминирование в регионе Северной Америки благодаря нескольким факторам. Их развитая промышленная инфраструктура обеспечивает прочную основу для технологии сварки. Правительство предприняло инициативы и вложило значительные средства в программы обучения технологии сварки, обеспечив квалифицированную рабочую силу. Эти усилия привели к тому, что США оказались на переднем крае технологии сварки и ее применения, что привело к их доминирующему положению в регионе.

Более подробную информацию об отчете о рынке сварочной проволоки в Северной Америке можно получить здесь – https://www.databridgemarketresearch.com/reports/north-america-welding-wire-market