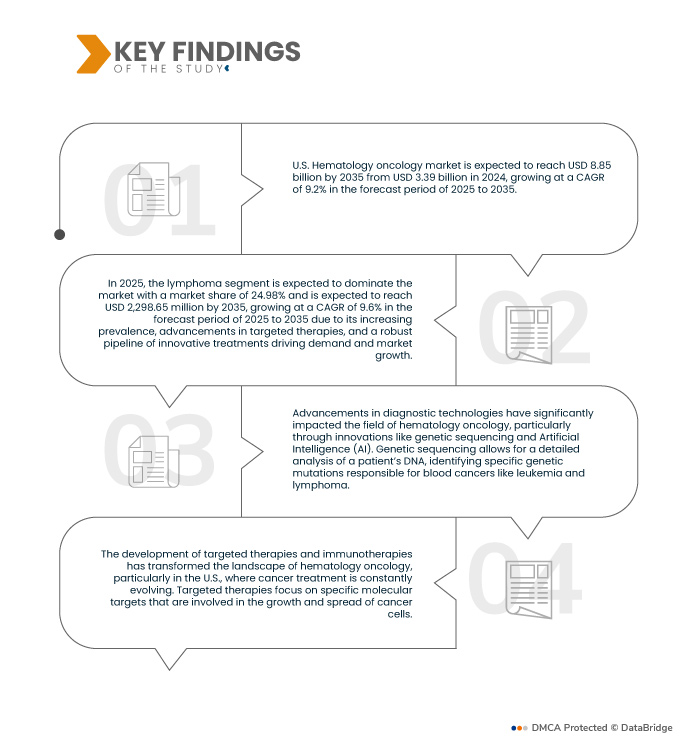

Достижения в области диагностических технологий значительно повлияли на область гематологии и онкологии, особенно благодаря таким инновациям, как генетическое секвенирование и искусственный интеллект (ИИ). Генетическое секвенирование позволяет проводить подробный анализ ДНК пациента, выявляя конкретные генетические мутации, ответственные за рак крови, такой как лейкемия и лимфома. Это позволяет врачам более точно диагностировать рак и разрабатывать планы лечения на основе индивидуальных генетических профилей, повышая эффективность терапии и сводя к минимуму побочные эффекты. ИИ, с другой стороны, использует алгоритмы машинного обучения для анализа обширных наборов данных, включая медицинские изображения и геномную информацию. ИИ может обнаруживать закономерности и аномалии, которые врачи-клиницисты должны игнорировать, что приводит к более ранней и точной диагностике. Он также помогает прогнозировать прогрессирование заболевания и поддерживает принятие решений, способствуя своевременному вмешательству. Эти технологии работают в тандеме, чтобы не только улучшить раннее выявление, но и обеспечить более персонализированные стратегии лечения, что имеет решающее значение для улучшения результатов лечения пациентов. Сочетание генетического секвенирования и ИИ позволяет использовать более точный, целенаправленный подход к лечению, в конечном итоге увеличивая показатели выживаемости и качество жизни пациентов. Поскольку эти инновации продолжают развиваться, они обещают еще большие достижения в диагностике и лечении гематологических раковых заболеваний, обеспечивая лучший уход и результаты для пациентов.

Например,

- В январе 2023 года, согласно статье, опубликованной NCBI, многопараметрическая проточная цитометрия (FCM) позволяет одновременно обнаруживать многочисленные клеточные маркеры, внутриклеточные антигены и содержание ДНК, повышая точность диагностики и стадирования гематологических злокачественных новообразований. Она обеспечивает надежный, воспроизводимый анализ на уровне отдельных клеток, превосходя иммуногистохимию в диагностике жидких раков, таких как волосатоклеточный лейкоз и острый лимфобластный лейкоз.

- В феврале 2023 года, согласно статье, опубликованной NCBI, достижения в диагностике рака, включая ПЭТ, КТ, МРС и молекулярные методы, значительно улучшили раннее выявление и терапевтическое управление. Эти технологии улучшают идентификацию предраковых поражений, позволяя проводить более раннее лечение и снижая заболеваемость инвазивным раком. Несмотря на такие проблемы, как высокая стоимость и диагностические ограничения, они предлагают важные возможности для улучшения лечения рака во всем мире

- В июле 2020 года, согласно статье, опубликованной Science Direct, достижения в области геномной медицины, в частности, секвенирование нового поколения (NGS), произвели революцию в диагностике и лечении гематологических злокачественных новообразований. NGS обеспечивает комплексное генетическое профилирование, улучшает прогнозирование и облегчает персонализированную терапию. Такие технологии, как цифровая капельная ПЦР и жидкая биопсия, улучшают мониторинг минимальной остаточной болезни, предлагая перспективные решения для более точного и целенаправленного лечения рака

- В феврале 2024 года, согласно статье, опубликованной MDPI, ПЭТ/КТ с 18F-ФДГ, жидкая биопсия, молекулярная диагностика и визуализация на основе ИИ повысили точность диагностики CUP. Эти инновационные методы решают такие проблемы, как гетерогенность опухоли и небольшие метастазы, предоставляя комплексную, основанную на доказательствах поддержку для диагностики и лечения, несмотря на некоторые ограничения в клиническом применении.

Интеграция генетического секвенирования и искусственного интеллекта в гематологической онкологии произвела революцию в подходе к диагностике и лечению рака крови. Эти достижения позволяют проводить более точное раннее выявление и облегчают персонализированные планы лечения, адаптированные к уникальному генетическому профилю каждого пациента. В результате пациенты получают более эффективную терапию с меньшим количеством побочных эффектов, что приводит к улучшению результатов и показателей выживаемости. Дальнейшее развитие и применение этих технологий имеет большой потенциал для дальнейшего улучшения ухода за пациентами и преобразования будущего гематологической онкологии, обеспечивая более точный, целенаправленный подход к лечению рака.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/us-hematology-oncology-market

По данным исследования рынка Data Bridge, ожидается, что рынок гематоонкологии в США к 2035 году достигнет 8 855,56 млн долларов США по сравнению с 3 393,80 млн долларов США в 2024 году, а среднегодовой темп роста составит 9,2% в прогнозируемый период с 2025 по 2035 год.

Основные выводы исследования

Разработка таргетной терапии и иммунотерапии в гематологической онкологии

Развитие таргетной терапии и иммунотерапии изменило ландшафт гематологической онкологии, особенно в Соединенных Штатах, где лечение рака постоянно развивается. Таргетная терапия фокусируется на определенных молекулярных мишенях, которые участвуют в росте и распространении раковых клеток. Эти терапии, такие как ингибиторы тирозинкиназы и моноклональные антитела, показали замечательную эффективность в лечении гематологических раковых заболеваний, таких как хронический миелоидный лейкоз (ХМЛ) и неходжкинская лимфома. Нацеливаясь на генетические мутации или белки, специфичные для раковых клеток, таргетная терапия щадит здоровые клетки, что приводит к меньшему количеству побочных эффектов по сравнению с традиционной химиотерапией. Иммунотерапия, с другой стороны, использует иммунную систему организма для борьбы с раком. Ингибиторы контрольных точек, терапия CAR-T-клеток и моноклональные антитела являются примерами иммунотерапии, которые показали многообещающие результаты в лечении таких видов рака, как острый лимфобластный лейкоз (ОЛЛ) и множественная миелома. Эти методы лечения стимулируют или усиливают иммунный ответ, помогая организму более эффективно распознавать и уничтожать раковые клетки.

Например,

- В мае 2021 года, согласно статье, опубликованной NCBI, ингибиторы иммунных контрольных точек и CAR T-клетки трансформируют онкологию и гематологию. Внутриопухолевая доставка и соединения, нацеленные на опухолевую ткань, предлагают решения для решения проблем биораспределения, повышая эффективность и безопасность иммунотерапии. Текущие клинические испытания изучают эти стратегии для улучшения терапевтического

- В январе 2021 года, согласно статье, опубликованной NCBI, достижения в иммунотерапии рака сосредоточены на усилении цитотоксических Т-клеток, в частности Т-клеток CD8+, для более эффективного воздействия на опухоли. Ингибиторы иммунных контрольных точек и адаптивная терапия переноса клеток, включая Т-клетки химерного антигенного рецептора (CAR), разрабатываются и оцениваются для оптимизации иммунных реакций и улучшения результатов лечения с меньшим количеством побочных эффектов.

- В феврале 2023 года, согласно статье, опубликованной NCBI, модуляция популяций миелоидных клеток в микросреде опухоли. Воздействуя на моноциты, макрофаги и другие миелоидные субпопуляции, терапия направлена на изменение их набора, выживаемости и активности, что улучшает результаты лечения рака. Генная инженерия миелоидных клеток еще больше усиливает терапевтический потенциал терапии рака

- В марте 2020 года, согласно статье, опубликованной NCBI, разработка таргетной терапии и иммунотерапии расширяется с исследованием γδT-клеток, которые обладают мощной цитотоксичностью против широкого спектра опухолей без опоры на опухолеспецифические антигены. Исследования сосредоточены на преодолении трудностей в понимании механизмов γδT-клеток и улучшении их клинического применения для более эффективного лечения рака.

Развитие таргетной терапии и иммунотерапии значительно продвинуло лечение гематологических раковых заболеваний в Соединенных Штатах, предлагая пациентам более персонализированные и эффективные варианты. Сосредоточившись на определенных молекулярных мишенях и усилив иммунный ответ организма, эти терапии улучшили результаты, свели к минимуму побочные эффекты и увеличили показатели выживаемости. Непрерывный рост этой области, обусловленный текущими исследованиями и клиническими испытаниями, открывает большие перспективы для будущих достижений. По мере появления новых методов лечения ландшафт гематологической онкологии продолжает развиваться, давая надежду пациентам с ранее трудно поддающимися лечению раковыми заболеваниями и улучшая их общее качество жизни.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2025-2035

|

Базовый год

|

2024

|

Исторический год

|

2023 (можно изменить на 2018-2022)

|

Количественные единицы

|

Доход в млн. долл. США

|

Охваченные сегменты

|

Тип заболевания (лимфома, острый миелоидный лейкоз (ОМЛ), миелодиспластические синдромы (МДС), острый лимфобластный лейкоз (ОЛЛ), серповидноклеточная анемия (СКА) и другие), тип лечения (таргетная терапия и малые молекулы, иммунотерапия, химиотерапевтические препараты, трансплантация стволовых клеток, генная терапия и другие), раса (белая или неизвестная раса и этнически разнообразная), конечный пользователь (больницы, специализированные клиники, центры трансплантации, фармацевтические и биотехнологические компании и другие)

|

Охваченные участники рынка

|

Pfizer, Inc (США), AstraZeneca (Великобритания), Bristol-Myers Squibb Company (США), F. Hoffmann-La Roche Ltd (Швейцария), Takeda Pharmaceutical Company Limited (Япония), Astellas Pharma Inc. (Япония), AbbVie Inc. (США), Bayer AG (Германия), Mayo Foundation for Medical Education and Research (MFMER) (США), DKMS Group gGmbH (Германия), The University of Chicago Medical Center (США), Roswell Park Comprehensive Cancer Center (США), University of Utah Health (США), USC Norris Comprehensive Cancer Center (США), Vanderbilt University Medical Center (США), Moffitt Cancer Center (США), Fred Hutchinson Cancer Center (США), Dana-Farber Cancer Institute, Inc. (США), The Johns Hopkins University, The Johns Hopkins Hospital и Johns Hopkins Health System (США), UCLA Health (США), Stanford Medicine (США), Техасский онкологический центр им. М. Д. Андерсона (США), Мемориальный онкологический центр им. Слоуна-Кеттеринга (США), CITY OF HOPE (США), Детская больница Филадельфии (США), Vertex Pharmaceuticals Incorporated (США), CRISPR Therapeutics (Швейцария), Regeneron Pharmaceuticals Inc. (США), bluebird bio, Inc. (США), Editas Medicine (США), Novartis AG (Швейцария), Sanofi (Франция), Merck & Co., Inc. (США), Cleveland Clinic (США) и Lilly (США) и другие

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса.

|

Анализ сегмента

Рынок гематологической онкологии в США разделен на четыре основных сегмента в зависимости от типа заболевания, типа лечения, расы и конечного пользователя.

- По типу заболевания рынок сегментирован на лимфому, острый миелоидный лейкоз (ОМЛ), миелодиспластические синдромы (МДС), острый лимфобластный лейкоз (ОЛЛ), серповидноклеточную анемию (СКА) и другие.

Ожидается, что в 2025 году сегмент лимфомы будет доминировать на рынке с долей рынка 24,98%.

Ожидается, что в 2025 году сегмент лимфомы будет доминировать на рынке онкогематологии в США из-за его растущей распространенности, достижений в области таргетной терапии и надежного портфеля инновационных методов лечения, стимулирующих спрос и рост рынка.

- По типу лечения рынок сегментирован на таргетную терапию и малые молекулы, иммунотерапию, химиотерапевтические препараты, трансплантацию стволовых клеток, генную терапию и другие.

Ожидается, что в 2025 году сегмент таргетной терапии и малых молекул будет доминировать на рынке с долей рынка 34,16%.

В 2025 году сегмент таргетной терапии и малых молекул будет доминировать на рынке онкогематологии в США благодаря их способности точно воздействовать на раковые клетки, что приведет к повышению эффективности и снижению побочных эффектов по сравнению с традиционными методами лечения.

- На основе расы рынок сегментирован на Белую или неизвестную расу, этнически разнообразную. В 2025 году сегмент белой или неизвестной расы, как ожидается, будет доминировать на рынке с долей рынка 62,34%

- На основе конечного пользователя рынок сегментирован на больницы, специализированные клиники, центры трансплантации, фармацевтические и биотехнологические компании и др . Ожидается, что в 2025 году сегмент больниц будет доминировать на рынке с долей рынка 52,78%.

Основные игроки

Data Bridge Market Research анализирует Pfizer, Inc (США), AstraZeneca (Великобритания), Bristol-Myers Squibb Company (США), F. Hoffmann-La Roche Ltd (Швейцария) и Takeda Pharmaceutical Company Limited (Япония) как основных игроков рынка.

Согласно анализу Data Bridge Market Research :

Для получения более подробной информации об отчете о рынке гематологической онкологии в США нажмите здесь –