Технологические усовершенствования — это не просто постепенные улучшения, а решающие факторы в преобразовании ландшафта рынка услуг центров обработки данных. Технологические достижения возросли и заняли видное место в экономическом росте, национальной безопасности и международной конкурентоспособности. Технологические достижения развиваются в области искусственного интеллекта и машинного обучения, интеграции сетей 5G, виртуализации серверов, усовершенствованных систем охлаждения и многих других достижений и дополнительных функций в центрах обработки данных. Следующие ключевые технологические достижения выступают в качестве катализаторов этого роста рынка.

Искусственный интеллект (ИИ) и машинное обучение (МО): Рост приложений ИИ и МО создает значительную потребность в высокопроизводительных вычислительных мощностях. Центры обработки данных, оснащенные передовым оборудованием и программным обеспечением, могут поддерживать сложные алгоритмы и требования обработки данных этих технологий. Это, в свою очередь, стимулирует спрос на услуги центров обработки данных, которые предлагают необходимую инфраструктуру и экспертизу.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/us-service-market-data-center-market

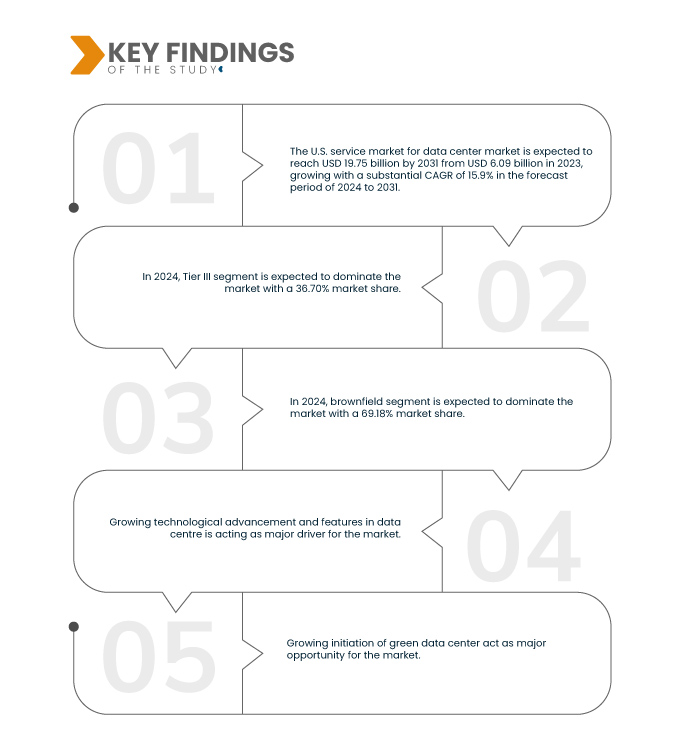

По данным исследования рынка Data Bridge, ожидается, что рынок центров обработки данных на рынке услуг США достигнет https://www.databridgemarketresearch.com/reports/us-service-market-data-center-market стоимости в 19,75 млрд долларов США к 2031 году по сравнению с 6,09 млрд долларов США в 2023 году, при этом среднегодовой темп роста составит 15,9% в прогнозируемый период с 2024 по 2031 год.

Основные выводы исследования

Растущая инициатива по созданию экологически чистых центров обработки данных

Концепция зеленых центров обработки данных набирает обороты в последние годы, что обусловлено растущим спросом на устойчивые и энергоэффективные решения. Поскольку осведомленность США о проблемах окружающей среды продолжает расти, предприятия и организации испытывают давление, требующее сокращения своих выбросов углерода. Этот сдвиг в сторону устойчивости представляет собой значительную возможность для рынка услуг центров обработки данных. Инициатива создания зеленых центров обработки данных, которые отдают приоритет использованию возобновляемых источников энергии, эффективных технологий охлаждения и принципов устойчивого проектирования, призвана преобразовать ландшафт отрасли.

Зеленые центры обработки данных предназначены для минимизации воздействия на окружающую среду за счет внедрения передовых технологий и методов. Они используют возобновляемые источники энергии, такие как солнечная, ветровая и гидроэлектроэнергия, снижая зависимость от ископаемого топлива и снижая выбросы парниковых газов. Кроме того, передовые методы охлаждения, такие как жидкостное охлаждение и охлаждение на открытом воздухе, повышают энергоэффективность и снижают общее потребление энергии этими объектами. Внедрение энергоэффективного оборудования и технологий виртуализации дополнительно способствует устойчивости зеленых центров обработки данных.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2024-2031

|

Базовый год

|

2023

|

Исторические годы

|

2022 (Можно настроить на 2016-2021)

|

Количественные единицы

|

Доход в млрд долларов США

|

Охваченные сегменты

|

Тип услуги (проектирование и консалтинг, установка и развертывание, поддержка и обслуживание, обучение и разработка), стандарт уровня (TIER III, TIER IV, TIER II и TIER I), размер (центр обработки данных небольшого размера, центр обработки данных среднего размера и крупный центр обработки данных), местоположение (существующее и новое), конечный пользователь (корпоративный, колокейшн, гипермасштаб, периферийные центры обработки данных и другие), отрасль (ИТ и телекоммуникации, банковское дело, финансовые услуги и страхование (BFSI), государственное управление и оборона, здравоохранение, энергетика и коммунальное хозяйство, розничная торговля и электронная коммерция , исследования и образование, производство, медиа и развлечения, транспорт и логистика и другие)

|

Страны/Города покрытия

|

Вирджиния, Калифорния, Санта-Клара, Сан-Хосе, Саннивейл, остальная часть Калифорнии, Техас, Даллас, Хьюстон, Форт-Уэрт, Фриско, Аллен, Плейно, остальная часть Техаса, Иллинойс, Чикаго, Аврора, Хоффман-Эстейтс, остальная часть Иллинойса, Нью-Йорк, Вашингтон, Джорджия, Атланта, Альфаретта, Дугласвилл, остальная часть Джорджии, Аризона, Финикс, Меса, Скоттсдейл, остальная часть Аризоны и остальная часть США

|

Охваченные участники рынка

|

Dell Inc. (США), Hewlett Packard Enterprise Development LP. (США), IBM. (США), Cisco Systems. (США), Inc., Schneider Electric (Франция), Hitachi Ltd (Япония), Huawei Digital Power Technologies Co., Ltd. (Китай), Fujitsu (Япония), Equinix, Inc.. (США), Vertiv Group Corp. (США) , NTT DATA Group Corporation (Япония), Verizon. (США), Inc, ABB (Швейцария), Eaton (Ирландия), Siemens (Германия), Quantum Switch (ОАЭ), 365 Data Centers. (США), Cologix. (США), CoreSite. (США), HCL Technologies Limited (Индия), Flexential. (США), , CenturyLink. (США), Capgemini (Франция), RPS Group (Англия) и Rittal LLC. (Германия) и другие.

|

Данные, отраженные в отчете

|

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов.

|

Анализ сегмента

Рынок услуг центров обработки данных в США разделен на шесть сегментов в зависимости от типа услуги, уровня стандарта, размера, местоположения, конечного пользователя и отрасли.

- По типу услуг рынок сегментируется на проектирование и консалтинг, установку и развертывание, поддержку и обслуживание, а также обучение и разработку.

Ожидается, что в 2024 году сегмент проектирования и консалтинга будет доминировать на рынке услуг для центров обработки данных США.

Ожидается, что в 2024 году сегмент проектирования и консалтинга будет доминировать на рынке с долей рынка 43,75% благодаря растущему технологическому прогрессу и возможностям центров обработки данных.

- На основе уровня стандарта рынок сегментирован на TIER III, TIER IV, TIER II и TIER I.

Ожидается, что в 2024 году сегмент TIER III будет доминировать на рынке услуг для центров обработки данных США.

Ожидается, что в 2024 году сегмент TIER III будет доминировать на рынке с долей рынка 36,70% благодаря инициативам отраслей по цифровой трансформации.

- На основе размера рынок сегментируется на малый размер центра обработки данных, большой размер центра обработки данных и средний размер центра обработки данных. Ожидается, что в 2024 году сегмент малого размера центра обработки данных будет доминировать на рынке с долей рынка 50,68%.

- На основе местоположения рынок сегментирован на brownfield и greenfield. Ожидается, что в 2024 году сегмент brownfield будет доминировать на рынке с долей рынка 69,18%.

- На основе конечного пользователя рынок сегментируется на корпоративный, колокейшн, гипермасштабный, периферийные центры обработки данных и др. Ожидается, что в 2024 году корпоративный сегмент будет доминировать на рынке с долей рынка 38,54%.

- По отраслевому признаку рынок сегментирован на ИТ и телекоммуникации, банковское дело, финансовые услуги и страхование (BFSI), государственное управление и оборону, здравоохранение, энергетику и коммунальные услуги, розничную торговлю и электронную коммерцию, исследования и академические исследования, производство, медиа и развлечения, транспорт и логистику и др . Ожидается, что в 2024 году сегмент ИТ и телекоммуникаций будет доминировать на рынке с долей рынка 20,76%.

Основные игроки

Data Bridge Market Research анализирует Dell Inc. (США), Capgemini (Франция), Equinix, Inc. (США), HCL Technologies Limited (Индия), Vertiv Group Corp. (США) как основных игроков на этом рынке.

Развитие рынка

- В мае 2024 года Capgemini и Schneider Electric объединились для запуска Центра управления энергией, направленного на улучшение управления объектами и энергоэффективности. Это сотрудничество объединяет цифровые решения и передовые технологии для мониторинга и оптимизации потребления энергии в различных зданиях, включая центры обработки данных. Инициатива приносит пользу обеим компаниям, используя их технологический опыт, предоставляя организациям возможность ускорить свой энергетический переход и эффективно достигать устойчивых практик

- В мае 2024 года компания Equinix, Inc. (Nasdaq: EQIX), мировой лидер в области цифровой инфраструктуры, объявила о запуске Dell PowerStore на Equinix Metal. Это новое решение корпоративного уровня Storage as a Service (STaaS) отличается гибкими конфигурациями, позволяя предприятиям эффективно обрабатывать различные высокопроизводительные многооблачные рабочие нагрузки. Оно обеспечивает подключение с низкой задержкой и близость к основным публичным облакам. Это расширит портфель услуг Equinix, предлагая высокопроизводительные решения для хранения данных и повышая удовлетворенность клиентов за счет улучшенного управления многооблачными рабочими нагрузками

- В июне 2024 года Dell Inc., решения APEX Pay-Per-Use принесли существенные преимущества, с 194% трехлетней окупаемостью инвестиций, снижением эксплуатационных расходов и повышением Serviceivity персонала. Эти решения ускорили разработку, повысили гибкость и повысили удовлетворенность клиентов, способствуя росту компании и повышению ее конкурентоспособности на рынке.

- В сентябре 2023 года компания HCL Technologies Limited запустила свой Shared Data Center as a Service (Shared DCaaS) для ускорения корпоративных гибридных облачных преобразований. Услуга включает в себя общие и выделенные центры обработки данных, регулируемые рабочие нагрузки и гибкие варианты подписки, предлагая повышенную безопасность и соответствие требованиям. Это нововведение решает проблемы оптимизации затрат на ИТ-инфраструктуру и доступности оборудования, вызванные проблемами глобальной цепочки поставок. Shared DCaaS особенно подходит для отраслей с высоким уровнем регулирования, обещая снижение общей стоимости владения до 30%. Этот шаг укрепил рыночные позиции HCLTech и клиентскую базу.

Региональный анализ

Географически, штаты/города, охваченные рынком услуг США для рынка центров обработки данных: Вирджиния, Калифорния, Санта-Клара, Сан-Хосе, Саннивейл, остальная часть Калифорнии, Техас, Даллас, Хьюстон, Форт-Уэрт, Фриско, Аллен, Плейно, остальная часть Техаса, Иллинойс, Чикаго, Аврора, Хоффман-Эстейтс, остальная часть Иллинойса, Нью-Йорк, Вашингтон, Джорджия, Атланта, Альфаретта, Дугласвилл, остальная часть Джорджии, Аризона, Финикс, Меса, Скоттсдейл, остальная часть Аризоны и остальная часть США.

Согласно анализу Data Bridge Market Research:

Ожидается, что Вирджиния будет доминировать и станет самым быстрорастущим регионом на рынке услуг для центров обработки данных США.

Вирджиния доминирует на рынке услуг центров обработки данных США благодаря своему стратегическому расположению на Восточном побережье, близости к крупным населенным пунктам и подводным оптоволоконным кабелям.

Более подробную информацию о рынке услуг для центров обработки данных в США можно получить здесь – https://www.databridgemarketresearch.com/reports/us-service-market-data-center-market