Europe Drug Safety Solutions And Pharmacovigilance Market

Размер рынка в млрд долларов США

CAGR :

%

USD

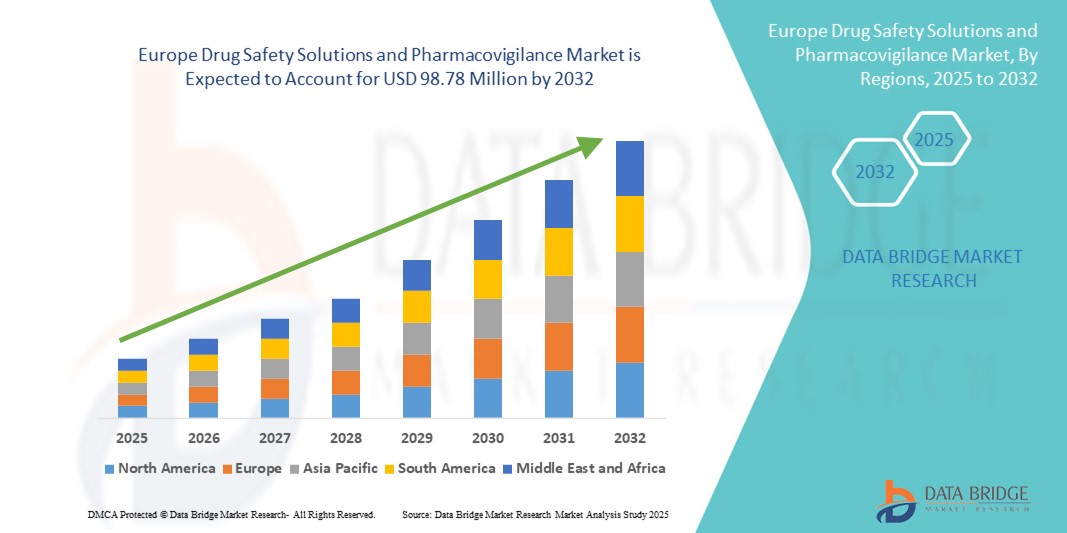

57.06 Million

USD

98.78 Million

2024

2032

USD

57.06 Million

USD

98.78 Million

2024

2032

| 2025 –2032 | |

| USD 57.06 Million | |

| USD 98.78 Million | |

| % | |

|

Сегментация европейского рынка решений по безопасности лекарственных средств и фармаконадзора по типу (программное обеспечение и услуги), продукту (стандартная форма и индивидуальная форма), функциональности (программное обеспечение для отчётности о нежелательных явлениях, программное обеспечение для аудита безопасности лекарственных средств и программное обеспечение для отслеживания проблем), доставке (локальный режим доставки и режим доставки по запросу/в облаке (SAAS)), конечным пользователям (биотехнологии и фармацевтика, контрактные исследовательские организации (CROS), больницы, KPO/BPO и поставщики медицинских услуг), каналу сбыта (прямые продажи и розничные продажи) — тенденции отрасли и прогноз до 2032 года

Размер европейского рынка решений по безопасности лекарственных средств и фармаконадзора

- Объем европейского рынка решений по безопасности лекарственных средств и фармаконадзора в 2024 году оценивался в 57,06 млн долларов США и, как ожидается , достигнет 98,78 млн долларов США к 2032 году при среднегодовом темпе роста 7,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен строгими нормативными требованиями, такими как Директива ЕС по фармаконадзору, увеличением расходов на здравоохранение, расширением деятельности по клиническим исследованиям и повышением осведомленности о методах обеспечения безопасности лекарственных средств в регионе.

- Кроме того, растущий спрос со стороны фармацевтических компаний и контрактных исследовательских организаций на надежные, удобные и комплексные решения для обеспечения безопасности лекарственных средств и фармаконадзора делает эти платформы незаменимыми инструментами для мониторинга нежелательных явлений и обеспечения безопасности пациентов. Эти факторы ускоряют внедрение передовых систем фармаконадзора, тем самым значительно стимулируя рост отрасли.

Анализ рынка решений по безопасности лекарственных средств и фармаконадзора в Европе

- Решения по безопасности лекарственных средств и платформы фармаконадзора, обеспечивающие комплексный мониторинг, отчетность и управление нежелательными реакциями на лекарственные препараты, становятся все более важными компонентами современных фармацевтических операций и систем здравоохранения как в клинических, так и в пострегистрационных условиях из-за их важнейшей роли в обеспечении безопасности пациентов, соблюдении нормативных требований и целостности данных.

- Растущий спрос на решения в области фармаконадзора обусловлен, прежде всего, строгими нормативными требованиями в ЕС, увеличением числа клинических испытаний, повышением сложности разработки лекарственных препаратов и растущим пониманием безопасности пациентов и управления рисками, связанными с лекарственными препаратами.

- Германия доминировала на европейском рынке решений по безопасности лекарственных средств и фармаконадзора с наибольшей долей выручки в 39% в 2024 году, что обусловлено ее высокими расходами на здравоохранение, сильным присутствием фармацевтических компаний и хорошо зарекомендовавшими себя организациями по контрактным исследованиям, активно внедряющими передовые системы мониторинга безопасности.

- Ожидается, что Франция станет самой быстрорастущей страной на европейском рынке решений по безопасности лекарственных средств и фармаконадзора в течение прогнозируемого периода благодаря расширению инфраструктуры клинических исследований, увеличению инвестиций в здравоохранение и более широкому внедрению цифровых инструментов фармаконадзора.

- Сегмент программного обеспечения для отчетности о нежелательных явлениях (AERS) доминировал на европейском рынке решений по безопасности лекарственных средств и фармаконадзора с долей рынка 43,5% в 2024 году, что обусловлено его важной ролью в эффективном сборе, обработке и анализе данных по безопасности как в клинических испытаниях, так и в пострегистрационном наблюдении.

Область применения отчета и сегментация европейского рынка решений по безопасности лекарственных средств и фармаконадзора

|

Атрибуты |

Ключевые аспекты европейского рынка решений по безопасности лекарственных средств и фармаконадзора |

|

Охваченные сегменты |

|

|

Страны действия |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка решений по безопасности лекарственных средств и фармаконадзора в Европе

Повышение эффективности за счет ИИ и облачных платформ

- Значимой и набирающей обороты тенденцией на европейском рынке решений для обеспечения безопасности лекарственных средств и фармаконадзора является растущая интеграция искусственного интеллекта (ИИ) и облачных платформ в системы мониторинга безопасности и отчетности о нежелательных явлениях. Эта интеграция значительно повышает операционную эффективность, точность данных и соответствие нормативным требованиям.

- Например, платформы фармаконадзора с поддержкой искусственного интеллекта могут автоматически выявлять и классифицировать нежелательные лекарственные реакции из нескольких источников данных, сокращая ручную работу и ускоряя сроки предоставления отчётов о безопасности. Облачные решения обеспечивают бесперебойный доступ к данным о безопасности в режиме реального времени из разных отделов и с разных площадок.

- Интеграция с ИИ обеспечивает предиктивную аналитику безопасности, обнаружение сигналов и интеллектуальную приоритизацию высокорисковых нежелательных событий, а облачные платформы облегчают централизованное управление случаями безопасности, аудитами и нормативными требованиями. Такое сочетание позволяет фармацевтическим компаниям более оперативно реагировать на проблемы безопасности.

- Полная интеграция систем фармаконадзора с электронными медицинскими картами (ЭМК), системами управления клиническими испытаниями (СУК) и порталами нормативной отчетности создает единую платформу для сквозного управления безопасностью лекарственных средств, повышая соответствие требованиям и операционную эффективность.

- Эта тенденция к более интеллектуальным, автоматизированным и взаимосвязанным системам фармаконадзора меняет ожидания отрасли в отношении мониторинга безопасности лекарственных средств. В связи с этим такие компании, как ArisGlobal и Oracle Health Sciences, разрабатывают решения на базе искусственного интеллекта с автоматизированной обработкой данных, обнаружением сигналов и облачными возможностями создания отчётов.

- Спрос на решения по фармаконадзору на основе искусственного интеллекта и облачных технологий стремительно растет в фармацевтических компаниях и контрактно-исследовательских организациях, поскольку регулирующие органы и заинтересованные стороны все больше внимания уделяют безопасности пациентов и своевременной отчетности по безопасности.

Динамика рынка решений по безопасности лекарственных средств и фармаконадзора в Европе

Водитель

Ужесточение нормативных требований и увеличение активности клинических исследований

- Растущая строгость нормативных требований в ЕС в сочетании с увеличением числа клинических испытаний и пострегистрационного надзора является важным фактором, обусловливающим повышенный спрос на решения в области фармаконадзора.

- Например, в 2024 году несколько фармацевтических компаний ЕС внедрили платформы фармаконадзора на базе искусственного интеллекта (ИИ) для соблюдения обновленных рекомендаций ЕС по надлежащей практике фармаконадзора (GVP). Ожидается, что такие проактивные стратегии обеспечения соответствия будут способствовать росту рынка в прогнозируемый период.

- Поскольку регулирующие органы ужесточают стандарты отчетности по безопасности, платформы безопасности лекарственных средств, обеспечивающие автоматизированную отчетность, отслеживание случаев и панели мониторинга в режиме реального времени, становятся важнейшими инструментами для фармацевтических компаний.

- Кроме того, растущая сложность разработки лекарственных препаратов, биологических препаратов и комбинированной терапии обуславливает необходимость внедрения современных решений в области фармаконадзора, позволяющих эффективно управлять большими объемами данных о безопасности.

- Централизованные облачные платформы, которые упрощают совместную работу клинических, регуляторных и отделов безопасности, повышают общую эффективность и точность управления безопасностью лекарственных средств, что еще больше стимулирует их внедрение на рынке.

Сдержанность/Вызов

Проблемы конфиденциальности данных и высокие затраты на внедрение

- Проблемы, связанные с конфиденциальностью данных пациентов, соблюдением GDPR и безопасностью облачных платформ фармаконадзора, создают серьёзные препятствия для их более широкого внедрения на рынке. Конфиденциальная информация пациентов требует строгого шифрования, контроля доступа и безопасного хранения данных для поддержания доверия и соблюдения нормативных требований.

- Например, громкие утечки данных в ИТ-системах здравоохранения повысили осведомленность о потенциальных рисках, заставив некоторые компании с осторожностью относиться к внедрению новых цифровых решений по фармаконадзору.

- Решение этих проблем посредством надежных мер кибербезопасности, регулярных системных аудитов и обучения сотрудников протоколам соответствия имеет решающее значение для укрепления доверия пользователей. Кроме того, высокие первоначальные инвестиции, необходимые для внедрения современных систем фармаконадзора на основе искусственного интеллекта и облачных технологий, могут стать препятствием, особенно для малых и средних фармацевтических компаний.

- Хотя модульные и основанные на подписке решения помогают сократить первоначальные затраты, воспринимаемая стоимость сложных платформ фармаконадзора по-прежнему может препятствовать их внедрению, особенно среди организаций, заботящихся об экономии средств.

- Преодоление этих проблем с помощью безопасных, масштабируемых и экономически эффективных решений, наряду с поддержкой соблюдения нормативных требований и обучением пользователей, будет иметь решающее значение для устойчивого роста европейского рынка решений по безопасности лекарственных средств и фармаконадзора.

Европейский рынок решений по безопасности лекарственных средств и фармаконадзора

Рынок сегментирован по типу, продукту, функциональности, доставке, конечным пользователям и каналу сбыта.

- По типу

Европейский рынок решений для обеспечения безопасности лекарственных средств и фармаконадзора по типу сегментируется на программное обеспечение и услуги. Сегмент программного обеспечения доминировал на рынке с наибольшей долей выручки в 57,4% в 2024 году, что обусловлено растущим внедрением автоматизированных систем для информирования о нежелательных явлениях, обнаружения сигналов и обеспечения соответствия нормативным требованиям. Фармацевтические компании и контрактно-исследовательские организации (КИО) всё чаще отдают предпочтение этим программным решениям благодаря их способности обрабатывать большие объёмы данных о безопасности, обеспечивать мониторинг в режиме реального времени и беспрепятственно интегрироваться с электронными медицинскими картами (ЭМК), системами управления клиническими исследованиями (СУК) и порталами нормативной отчётности.

Ожидается, что сегмент услуг продемонстрирует самые высокие темпы роста – 11,8% – в период с 2025 по 2032 год, что обусловлено растущим спросом на аутсорсинг функций фармаконадзора, включая обработку дел, аудит безопасности, поддержку подачи заявок в регулирующие органы и управление сигналами. Это особенно заметно среди малых и средних фармацевтических компаний, у которых может отсутствовать инфраструктура или опыт для управления фармаконадзором собственными силами, что приводит к росту зависимости от сторонних поставщиков услуг.

- По продукту

Европейский рынок решений по безопасности лекарственных средств и фармаконадзору сегментируется по видам продукции на стандартные и индивидуальные решения. Сегмент стандартных решений обеспечил наибольшую долю рынка в 2024 году благодаря своей широкой применимости, простоте внедрения и соблюдению единых нормативных требований в странах ЕС. Стандартизированные решения обеспечивают единую структуру для сообщения о нежелательных явлениях, упрощают обучение и обеспечивают согласованность нормативных требований.

Ожидается, что сегмент индивидуальных форм лекарственных средств будет демонстрировать более высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей потребностью в специализированных рабочих процессах фармаконадзора, соответствующих внутренним процессам, протоколам клинических исследований и системам управления данными конкретных фармацевтических и биотехнологических компаний. Индивидуальные решения обеспечивают гибкость для сложных портфелей лекарственных препаратов, специализированных терапевтических областей и уникальных требований к отчетности, что становится ключевым фактором в конкурентной среде.

- По функциональности

Европейский рынок решений для обеспечения безопасности лекарственных средств и фармаконадзора по функциональности сегментируется на программное обеспечение для отчётности о нежелательных явлениях (AERS), программное обеспечение для аудита безопасности лекарственных средств и программное обеспечение для отслеживания проблем. Сегмент AERS доминировал на рынке с долей 43,5% в 2024 году, поскольку он критически важен для эффективного сбора, обработки и анализа сообщений о нежелательных реакциях на лекарственные препараты на всех этапах клинического и пострегистрационного применения. AERS обеспечивает соответствие рекомендациям EMA и способствует своевременному предоставлению информации о безопасности.

Ожидается, что в прогнозируемый период ожидается значительный рост популярности программного обеспечения для отслеживания проблем, которое поможет организациям оперативно отслеживать, расследовать и решать проблемы безопасности, минимизируя риски и обеспечивая соблюдение рекомендаций Европейского агентства по лекарственным средствам (EMA) и других нормативных актов. Эта функциональность способствует проактивному управлению рисками и повышает надежность систем фармаконадзора.

- Доставка

По принципу предоставления услуг европейский рынок решений для обеспечения безопасности лекарственных средств и фармаконадзора сегментируется на два варианта: локальный и SaaS (по запросу/в облаке). В 2024 году сегмент решений по запросу/в облаке доминировал с долей выручки 52% благодаря таким преимуществам, как масштабируемость, обновления в режиме реального времени, централизованный доступ к данным, более низкие первоначальные инвестиции и возможность поддержки географически распределенных команд. Облачные платформы также упрощают обновление программного обеспечения, интеграцию с аналитикой на основе искусственного интеллекта и бесперебойную подготовку нормативной отчетности.

Сегмент локальных решений продолжает устойчиво расти в течение прогнозируемого периода. Его предпочитают организации со строгими протоколами безопасности данных, внутренней ИТ-инфраструктурой и строгими требованиями к соблюдению нормативных требований, что обуславливает необходимость локального размещения конфиденциальных данных фармаконадзора. Они обеспечивают локальное размещение конфиденциальных данных фармаконадзора и улучшенный контроль за соблюдением нормативных требований и внутренними рабочими процессами.

- Конечными пользователями

По конечным пользователям европейский рынок решений для безопасности лекарственных средств и фармаконадзора сегментирован на биотехнологические и фармацевтические компании, контрактные исследовательские организации (CRO), больницы, KPO/BPO и поставщиков медицинских услуг. Наибольшая доля выручки в 2024 году пришлась на биотехнологические и фармацевтические компании – 46%. Это обусловлено большим объёмом данных о безопасности лекарственных средств, полученных в ходе клинических исследований и пострегистрационного наблюдения, а также критической необходимостью соблюдения строгих правил фармаконадзора ЕС.

Ожидается, что CRO будут демонстрировать наиболее быстрый рост благодаря растущей передаче задач фармаконадзора на аутсорсинг, быстрому расширению деятельности в области клинических исследований и внедрению решений на основе искусственного интеллекта и облачных технологий для мониторинга данных о безопасности лекарственных средств для разных клиентов и в разных странах. Ключевыми факторами являются расширение клинических исследований и внедрение решений на основе искусственного интеллекта и облачных технологий для управления данными о безопасности лекарственных средств для разных клиентов и в разных странах.

- По каналу распространения

По каналам сбыта европейский рынок решений для обеспечения безопасности лекарственных средств и фармаконадзора сегментирован на прямые продажи и розничные продажи. В 2024 году сегмент прямых продаж доминировал, обеспечивая 65% выручки рынка, поскольку фармацевтические и биотехнологические компании предпочитают приобретать решения напрямую у поставщиков, чтобы обеспечить индивидуальную настройку, специализированную поддержку, услуги интеграции и контроль соответствия требованиям. Это обеспечивает индивидуальную настройку, специализированную поддержку, услуги интеграции и контроль соответствия требованиям.

Розничные продажи, включая продажи через реселлеров и сторонних дистрибьюторов, в прогнозируемый период устойчиво растут, особенно в отношении стандартизированных программных решений, используемых небольшими медицинскими учреждениями, развивающимися фармацевтическими компаниями и контрактными исследовательскими организациями (CRO). Росту розничных продаж способствуют модели подписки, пакетные предложения и растущая осведомленность о экономичных решениях для фармаконадзора на рынке. Росту также способствуют модели подписки, пакетные предложения и растущая осведомленность о экономичных решениях для фармаконадзора.

Региональный анализ европейского рынка решений по безопасности лекарственных средств и фармаконадзора

- Германия доминировала на европейском рынке решений по безопасности лекарственных средств и фармаконадзора с наибольшей долей выручки в 39% в 2024 году, что обусловлено ее высокими расходами на здравоохранение, сильным присутствием фармацевтических компаний и хорошо зарекомендовавшими себя организациями по контрактным исследованиям, активно внедряющими передовые системы мониторинга безопасности.

- Компании в Германии всё чаще внедряют передовое программное обеспечение и услуги фармаконадзора, чтобы обеспечить соблюдение Правил надлежащей практики фармаконадзора ЕС (GVP) и других нормативных требований. Этому способствуют развитая исследовательская инфраструктура страны, большой объём клинических исследований и растущее внимание к безопасности пациентов и управлению рисками.

- Широкое внедрение этих решений в Европе поддерживается строгим нормативным надзором, растущей осведомленностью о безопасности лекарственных средств и растущей сложностью процессов разработки лекарств, что делает системы фармаконадзора важнейшими инструментами для обеспечения соответствия требованиям и безопасности пациентов как на клиническом, так и на пострегистрационном этапе.

Обзор рынка решений по безопасности лекарственных средств и фармаконадзора в Германии

Рынок решений для обеспечения безопасности лекарственных средств и фармаконадзора в Германии в 2024 году обеспечил наибольшую долю выручки – 39%. Этому способствовали развитая фармацевтическая промышленность страны, эффективная нормативно-правовая база и рост числа клинических исследований. Фармацевтические компании и контрактные исследовательские организации (CRO) отдают приоритет внедрению решений для фармаконадзора на базе искусственного интеллекта и облачных технологий, чтобы обеспечить соблюдение надлежащей практики фармаконадзора ЕС (GVP) и оптимизировать процесс уведомления о нежелательных явлениях. Особое внимание к безопасности пациентов, управлению рисками и интеграции с электронными медицинскими картами (ЭМК) и системами управления клиническими исследованиями дополнительно способствует росту рынка.

Обзор рынка решений по безопасности лекарственных средств и фармаконадзора во Франции

Ожидается, что рынок решений для обеспечения безопасности лекарственных средств и фармаконадзора во Франции будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, расширению инфраструктуры клинических исследований и растущему спросу на автоматизированный мониторинг безопасности лекарственных средств. Французские фармацевтические компании внедряют облачные платформы фармаконадзора для повышения операционной эффективности, обеспечения соответствия нормативным требованиям и обеспечения централизованного мониторинга нежелательных явлений на нескольких объектах.

Обзор рынка решений по безопасности лекарственных средств и фармаконадзора в Великобритании

Ожидается, что рынок решений для обеспечения безопасности лекарственных средств и фармаконадзора в Великобритании будет расти значительными среднегодовыми темпами, чему будет способствовать внедрение передового программного обеспечения и услуг по фармаконадзору как фармацевтическими компаниями, так и поставщиками медицинских услуг. Растущее внимание к безопасности пациентов, строгий надзор со стороны регулирующих органов и растущий объем клинических исследований стимулируют использование платформ обработки данных, обнаружения сигналов и облачных платформ отчетности на основе искусственного интеллекта. Развитая цифровая инфраструктура и надежная экосистема контрактных исследований также способствуют внедрению.

Обзор рынка решений по безопасности лекарственных средств и фармаконадзора в Италии

Ожидается, что рынок решений для обеспечения безопасности лекарственных средств и фармаконадзора в Италии будет стабильно расти в течение прогнозируемого периода, чему будет способствовать рост осведомленности о безопасности лекарственных средств, государственные инициативы по совершенствованию практики фармаконадзора и увеличение объема аутсорсинга мониторинга безопасности в организации по контролю за лекарственными средствами (CRO). Внедрение стандартизированных и специализированных программных решений для отчетности о нежелательных явлениях и управления соблюдением нормативных требований набирает популярность среди фармацевтических компаний, работающих в Италии.

Обзор рынка решений по безопасности лекарственных средств и фармаконадзора в Испании

Рынок решений для обеспечения безопасности лекарственных средств и фармаконадзора в Испании растёт благодаря увеличению числа клинических исследований, увеличению расходов на здравоохранение и потребности в эффективных системах управления нежелательными явлениями. Облачные платформы фармаконадзора и аутсорсинговые сервисы всё чаще используются для оптимизации отчётности, обеспечения соответствия нормативным требованиям и эффективного управления данными о безопасности в различных медицинских учреждениях и исследовательских организациях.

Доля европейского рынка решений по безопасности лекарственных средств и фармаконадзора

В Европе отрасль решений по безопасности лекарственных средств и фармаконадзора в первую очередь возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- IQVIA (США)

- Parexel International (MA) Corporation (США)

- Syneos Health (США)

- ICON plc (Ирландия)

- Cognizant (США)

- Accenture (Ирландия)

- ArisGlobal (США)

- Генпакт (США)

- Flex Databases (Великобритания)

- Асфалион (Испания)

- Тестирование в реальном времени (Великобритания)

- Биологит (Бельгия)

- Eurocept Pharmaceuticals (Нидерланды)

- Qinecsa (Великобритания)

- Группа Aixial (Франция)

- Shionogi BV (Нидерланды)

- F. Hoffmann-La Roche Ltd (Швейцария)

- CSL (Австралия)

Каковы последние тенденции на европейском рынке решений по обеспечению безопасности лекарственных средств и фармаконадзора?

- В июле 2025 года Европейская комиссия приняла Исполнительный регламент, обновляющий правила фармаконадзора. Этот регламент, вступающий в силу в начале 2026 года, направлен на уточнение и укрепление фармаконадзора, а также на снижение административной нагрузки. Ключевые обновления включают требование к держателям регистрационных удостоверений документировать только «существенные или критические» отклонения в Мастер-файле системы фармаконадзора (PSMF), а также уточнение их обязательств по использованию данных из базы данных EudraVigilance для управления сигналами.

- В июне 2025 года Европейская комиссия представила пакет мер по фармацевтической деятельности ЕС 2025 года, включающий правила авторизации и надзора за лекарственными средствами, а также правила для Европейского агентства по лекарственным средствам. Этот пакет мер направлен на оптимизацию процедур и ускорение разработки лекарственных средств в ЕС.

- В мае 2025 года был подготовлен проект отчета, в котором подчеркивалась растущая роль искусственного интеллекта (ИИ) и машинного обучения (МО) в фармаконадзоре. В отчете описаны основные шаги для компаний, работающих в сфере естественных наук, по внедрению ИИ в деятельность по обеспечению безопасности после выхода на рынок, с акцентом на необходимость соблюдения Закона ЕС об искусственном интеллекте и меняющейся нормативной базы в США.

- В августе 2024 года Европейское агентство по лекарственным средствам (EMA) внедрило пересмотренный вариант Модуля XVI Надлежащей практики фармаконадзора (GVP). В этом обновлении было представлено Приложение II, содержащее подробные рекомендации по оценке эффективности мер минимизации рисков с помощью структурированных источников данных и методов расширенного поиска.

- В июле 2021 года компания Asphalion, ведущая европейская консалтинговая компания в области регулирования, запустила новую локальную контактную сеть ЕС для оказания поддержки в области фармаконадзора в странах ЕС. Эта инициатива направлена на внедрение глобальных решений для экстернализации услуг по фармаконадзору, включая должность Европейского уполномоченного лица по фармаконадзору (EU-QPPv) и аутсорсинг системы фармаконадзора.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.