Global Clinical Trial Acceleration Platforms Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.48 Billion

USD

4.86 Billion

2024

2032

USD

1.48 Billion

USD

4.86 Billion

2024

2032

| 2025 –2032 | |

| USD 1.48 Billion | |

| USD 4.86 Billion | |

| % | |

|

Сегментация мирового рынка платформ ускорения клинических испытаний по типу (электронный сбор данных (EDC), системы управления клиническими испытаниями (CTMS), платформы eCOA/ePRO, решения для обеспечения безопасности и фармаконадзора, платформы мониторинга на основе оценки рисков и другие), протоколу связи (облачный, локальный, гибридный, интеграция API и другие), доступу и пользовательскому интерфейсу (веб-интерфейс, мобильное приложение, настольное приложение, панель управления/аналитический портал и другие), применению (фармацевтические компании, биотехнологические фирмы, контрактные исследовательские организации (CRO), академические и исследовательские учреждения, государственные и регулирующие органы и другие) — отраслевые тенденции и прогноз до 2032 года.

Размер рынка платформ ускорения клинических испытаний

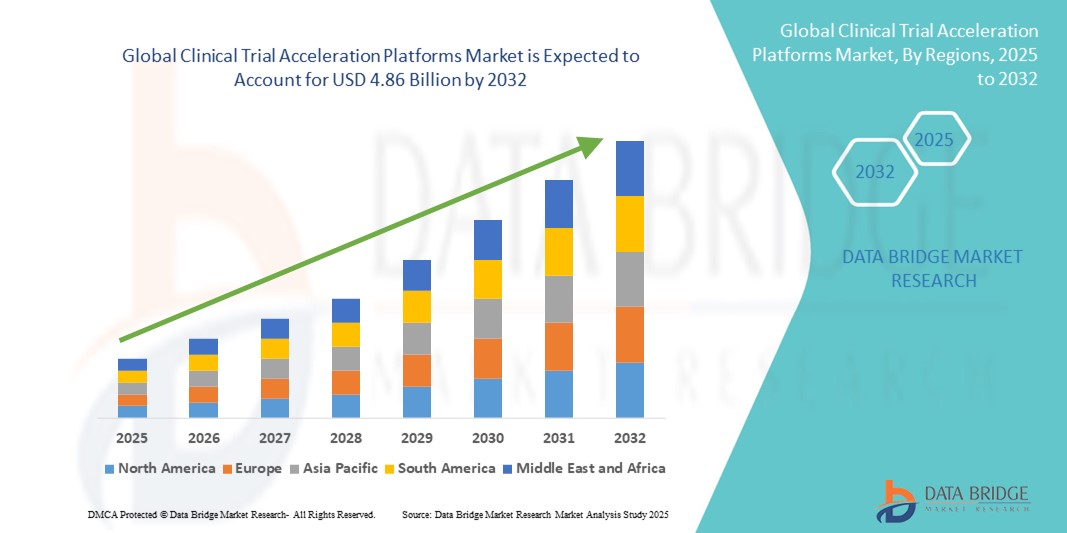

- Объем мирового рынка платформ для ускорения клинических испытаний в 2024 году оценивался в 1,48 млрд долларов США и, как ожидается, достигнет 4,86 млрд долларов США к 2032 году , демонстрируя среднегодовой темп роста в 15,99% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением цифровых медицинских технологий, включая электронный сбор данных (EDC), электронные отчеты о результатах лечения, сообщаемых пациентами (ePRO), телемедицину и носимые устройства, которые упрощают сбор данных, взаимодействие с пациентами и управление клиническими исследованиями как в стационарных, так и в клинических условиях.

- Кроме того, растущий спрос на безопасные, удобные и интегрированные решения, обеспечивающие мониторинг в реальном времени, автоматизированные рабочие процессы и удаленное управление пациентами, стимулирует внедрение решений на основе платформ ускорения клинических испытаний, что значительно повышает эффективность, сокращает сроки и способствует общему росту отрасли.

Анализ рынка платформ для ускорения клинических испытаний

- Платформы для ускорения клинических испытаний становятся все более важными компонентами современных клинических исследований, обеспечивая оптимизированное управление испытаниями, мониторинг состояния пациентов в режиме реального времени и улучшенную интеграцию данных между больницами, исследовательскими центрами и клиническими учреждениями.

- Растущий спрос на платформы для ускорения клинических испытаний обусловлен главным образом широким внедрением цифровых медицинских технологий, растущей потребностью в ускоренной разработке лекарственных препаратов, а также усилением внимания к пациентоориентированным испытаниям и соблюдению нормативных требований.

- Северная Америка доминировала на рынке платформ для ускорения клинических испытаний, занимая наибольшую долю выручки в 46,6% в 2024 году. Этому способствовали развитая инфраструктура здравоохранения, сильное присутствие ведущих фармацевтических компаний и раннее внедрение цифровых решений для проведения испытаний. В США наблюдался существенный рост числа установок платформ, обусловленный инновациями как от признанных поставщиков технологий, так и от новых стартапов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке платформ ускорения клинических испытаний в течение прогнозируемого периода благодаря растущей урбанизации, увеличению инвестиций в здравоохранение, расширению исследовательских центров и все более широкому внедрению облачных решений и решений для управления испытаниями на основе искусственного интеллекта.

- Сегмент облачных решений доминировал на рынке платформ ускорения клинических испытаний, занимая 46,2% выручки в 2024 году благодаря масштабируемости, гибкости и минимальным первоначальным затратам.

Обзор отчета и сегментация рынка платформ ускорения клинических испытаний

|

Атрибуты |

Ключевые рыночные тенденции в сфере платформ ускорения клинических испытаний. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка платформ ускорения клинических испытаний

Повышение эффективности за счет цифровой интеграции

- Значительной и быстро набирающей обороты тенденцией на мировом рынке платформ для ускорения клинических испытаний является растущая интеграция цифровых технологий, включая облачные системы, мониторинг состояния пациентов в режиме реального времени и передовую аналитику. Эти платформы повышают эффективность и точность клинических испытаний, обеспечивая более быстрый и надежный сбор и управление данными.

- Например, ведущие платформы теперь позволяют централизованно управлять данными клинических испытаний, обеспечивают бесперебойную координацию между несколькими исследовательскими центрами и автоматизированные функции отчетности, что оптимизирует весь процесс испытаний и снижает административную нагрузку.

- Интеграция с электронными медицинскими картами (ЭМК) и регистрами пациентов позволяет платформам ускорения клинических испытаний предоставлять исследователям исчерпывающие наборы данных, способствуя более эффективному отбору пациентов, мониторингу и анализу результатов. Это улучшает процесс принятия решений и обеспечивает соответствие нормативным стандартам.

- Облачные решения еще больше упрощают удаленный доступ для клинических исследователей и спонсоров, обеспечивая безопасный обмен данными, сотрудничество в разных географических регионах и эффективный контроль за проведением испытаний без необходимости частых выездов на место.

- Тенденция к созданию более взаимосвязанных и совместимых платформ меняет ожидания в отношении управления клиническими испытаниями, побуждая заинтересованные стороны внедрять системы, сочетающие операционную эффективность, аналитику в реальном времени и мониторинг соответствия требованиям.

- В фармацевтических, биотехнологических и исследовательских организациях быстро растет спрос на платформы для ускорения клинических испытаний, предлагающие интегрированные, масштабируемые и удобные в использовании решения, поскольку эти платформы помогают ускорить разработку лекарственных препаратов, сохраняя при этом высокие стандарты целостности данных и соответствия нормативным требованиям.

Динамика рынка платформ ускорения клинических испытаний

Водитель

Растущая потребность в эффективных клинических испытаниях обусловлена увеличением спроса на них.

- Возрастающая сложность клинических испытаний в сочетании с растущей потребностью в ускорении разработки лекарственных препаратов является важным фактором, способствующим более широкому внедрению платформ для ускорения клинических испытаний.

- Например, в апреле 2024 года компания Medidata Solutions объявила о запуске усовершенствованной платформы для децентрализованных клинических испытаний, разработанной для оптимизации набора пациентов, удаленного мониторинга и сбора данных в режиме реального времени. Ожидается, что подобные инновации от ведущих компаний ускорят рост рынка платформ ускорения клинических испытаний в течение прогнозируемого периода.

- В условиях стремления фармацевтических и биотехнологических компаний сократить сроки и затраты, связанные с разработкой лекарств, эти платформы предоставляют расширенные функции, такие как автоматизированная интеграция данных, аналитические панели и инструменты управления пациентами, обеспечивая существенное улучшение операционной деятельности по сравнению с традиционными методами управления клиническими испытаниями.

- Кроме того, растущее внедрение цифровых медицинских технологий, электронных медицинских карт и носимых устройств повышает эффективность платформ ускорения клинических испытаний, обеспечивая лучшее взаимодействие с пациентами, мониторинг в режиме реального времени и повышение точности данных.

- Удобство централизованного управления клиническими испытаниями, удаленный мониторинг исследовательских центров и безопасный обмен данными между многочисленными заинтересованными сторонами являются ключевыми факторами, способствующими внедрению платформ ускорения клинических испытаний в фармацевтических, биотехнологических и исследовательских организациях. Расширение ассортимента удобных, масштабируемых и облачных решений еще больше способствует росту рынка.

Сдержанность/Вызов

Опасения по поводу безопасности данных и высоких первоначальных затрат

- Проблемы, связанные с конфиденциальностью данных и соблюдением нормативных требований, создают значительные препятствия для более широкого внедрения платформ ускорения клинических испытаний. Поскольку эти платформы обрабатывают конфиденциальные данные пациентов, необходимы строгие меры безопасности для предотвращения утечек и обеспечения соответствия требованиям HIPAA, GDPR и другим нормативным актам.

- Например, сообщения об уязвимостях в цифровых медицинских платформах заставили некоторые организации с осторожностью относиться к внедрению полностью интегрированных систем ускорения клинических испытаний без надежных мер кибербезопасности.

- Решение этих проблем с помощью шифрования, надежной аутентификации и непрерывных обновлений программного обеспечения имеет решающее значение для укрепления доверия среди пользователей. Кроме того, относительно высокая первоначальная стоимость передовых платформ ускорения клинических испытаний может стать препятствием для небольших исследовательских организаций или учреждений в развивающихся регионах. Хотя облачные решения становятся все более доступными, премиальные функции, такие как расширенная аналитика и оптимизация испытаний с помощью ИИ, часто влекут за собой дополнительные расходы.

- Несмотря на постепенное снижение затрат, высокие, по-видимому, инвестиционные вложения все еще могут препятствовать внедрению, особенно для организаций, которые не сразу получат выгоду от повышения эффективности клинических испытаний.

- Преодоление этих проблем за счет надежных протоколов безопасности, соблюдения нормативных требований и разработки экономически эффективных и масштабируемых платформ для ускорения клинических испытаний будет иметь решающее значение для устойчивого роста рынка.

Обзор рынка платформ ускорения клинических испытаний

Рынок сегментирован по типу, протоколу связи, способу доступа и пользовательскому интерфейсу, а также по областям применения.

- По типу

По типу рынок платформ для ускорения клинических испытаний сегментирован на электронные системы сбора данных (EDC), системы управления клиническими испытаниями (CTMS), платформы eCOA/ePRO, решения для обеспечения безопасности и фармаконадзора, платформы мониторинга на основе оценки рисков и другие. Сегмент электронных систем сбора данных (EDC) занимал наибольшую долю рынка (41,5%) в 2024 году благодаря своей важнейшей роли в преобразовании традиционного сбора данных в цифровые рабочие процессы. Эти платформы помогают снизить количество ошибок, повысить точность данных и улучшить соответствие строгим нормативным требованиям. Они предлагают возможности мониторинга в режиме реального времени, позволяя клиническим группам оперативно выявлять и устранять несоответствия. Системы EDC обладают высокой масштабируемостью, поддерживая испытания различного масштаба и терапевтических областей. Их способность интегрироваться с CTMS, решениями для обеспечения безопасности и аналитическими инструментами повышает операционную эффективность. В целом, платформы EDC остаются центральными элементами современных клинических испытаний благодаря своей надежности, гибкости и всесторонней функциональности.

Ожидается, что сегмент систем управления клиническими испытаниями (CTMS) продемонстрирует самый быстрый темп роста — 19,8% в период с 2025 по 2032 год, что обусловлено растущей потребностью в централизованном управлении клиническими испытаниями. Платформы CTMS позволяют спонсорам и CRO эффективно планировать, отслеживать и управлять ходом исследования, от разработки протокола до набора пациентов и управления исследовательскими центрами. Эти системы обеспечивают оптимизацию ресурсов, составление бюджета и управление рисками, что снижает операционные расходы и сокращает сроки проведения испытаний. Интеграция с платформами EDC и eCOA повышает согласованность данных и автоматизацию рабочих процессов. Растущая сложность испытаний, особенно многонациональных, еще больше стимулирует спрос. Сочетание аналитики производительности, отслеживания соответствия требованиям и функций отчетности делает CTMS незаменимым инструментом для спонсоров испытаний.

- По протоколу связи

В зависимости от протокола связи рынок платформ для ускорения клинических испытаний сегментируется на облачные, локальные, гибридные, с интеграцией API и другие. Сегмент облачных решений занимал наибольшую долю рынка (46,2%) в 2024 году благодаря масштабируемости, гибкости и минимальным первоначальным затратам. Облачные платформы позволяют глобальным группам исследователей получать доступ к данным в режиме реального времени из любого места, улучшая сотрудничество между площадками и странами. Они также обеспечивают автоматические обновления, соответствие требованиям безопасности и решения для резервного копирования, снижая нагрузку на ИТ-управление. Рост децентрализованных и гибридных испытаний, а также практика удаленного мониторинга еще больше ускорили их внедрение. Облачные решения упрощают интеграцию с другими системами проведения испытаний, такими как EDC, CTMS и платформы безопасности, обеспечивая бесперебойные рабочие процессы. Их способность предоставлять централизованные, безопасные и легкодоступные данные испытаний делает их весьма предпочтительными для спонсоров и CRO по всему миру.

Ожидается, что сегмент интеграции API продемонстрирует самый быстрый среднегодовой темп роста в 22,3% в период с 2025 по 2032 год, чему способствует растущая потребность в совместимости между различными платформами клинических испытаний. API обеспечивают безопасную передачу и синхронизацию данных между системами EDC, CTMS, системами безопасности и аналитики, сокращая ручное вмешательство и потенциальные ошибки. Они поддерживают автоматизацию рабочих процессов, обновления в режиме реального времени и улучшенную прозрачность операций испытаний. С ростом внедрения многоплатформенных экосистем возможность подключения разрозненных систем становится крайне важной. Интеграция с использованием API также позволяет быстро развертывать новые модули или сторонние решения без нарушения существующих операций. Эта гибкость в сочетании с повышением операционной эффективности и уменьшением разрозненности систем является движущей силой быстрого роста этого сегмента.

- Доступ и пользовательский интерфейс

В зависимости от доступа и пользовательского интерфейса рынок платформ ускорения клинических испытаний сегментирован на веб-платформы, мобильные приложения, настольные приложения, порталы с панелями мониторинга/аналитики и другие. Веб-сегмент занимал наибольшую долю рынка (42,7%) в 2024 году благодаря своей универсальной доступности, простоте развертывания и совместимости с различными устройствами. Веб-платформы позволяют участникам испытаний отслеживать ход, управлять данными и создавать отчеты без установки локального программного обеспечения. Они также обеспечивают централизованное управление и обновления, что позволяет соблюдать нормативные требования и обеспечивать целостность данных. Веб-доступ упрощает обучение и адаптацию персонала, участвующего в исследовании, на нескольких площадках. Возможность поддержки удаленных испытаний и децентрализованных операций еще больше способствовала внедрению. В целом, веб-платформы предпочтительны благодаря своему удобству, масштабируемости и способности эффективно поддерживать сложные рабочие процессы клинических испытаний.

Ожидается, что сегмент мобильных приложений продемонстрирует самый быстрый среднегодовой темп роста в 24,1% в период с 2025 по 2032 год, чему способствует широкое распространение смартфонов и планшетов для проведения клинических испытаний. Мобильные приложения позволяют исследователям, наблюдателям и участникам собирать и получать доступ к данным испытаний на ходу, обеспечивая своевременную отправку и проверку данных. Они часто поддерживают push-уведомления, напоминания и защищенный обмен сообщениями для повышения уровня соблюдения требований и улучшения коммуникации. Интеграция с носимыми устройствами для сбора данных eCOA/ePRO повышает вовлеченность участников и точность данных. Мобильные приложения снижают зависимость от настольных компьютеров или посещений исследовательских центров, обеспечивая децентрализованное управление испытаниями. Их растущая важность в ориентированных на пациента испытаниях, удаленном мониторинге и анализе данных в режиме реального времени способствует быстрому росту.

- По заявлению

В зависимости от области применения рынок платформ для ускорения клинических испытаний сегментирован на фармацевтические компании, биотехнологические фирмы, контрактные исследовательские организации (CRO), академические и исследовательские учреждения, государственные и регулирующие органы и другие. В 2024 году на долю фармацевтических компаний приходилась наибольшая доля выручки рынка – 38,7%, что обусловлено большим количеством клинических испытаний и их ориентацией на ускорение разработки лекарственных препаратов. Фармацевтические компании активно инвестируют в цифровые платформы для повышения операционной эффективности, обеспечения соответствия нормативным требованиям и получения полезной информации. Эти платформы помогают оптимизировать управление испытаниями на нескольких площадках и в разных странах, способствуя более быстрому набору пациентов и сбору данных. Потребность в отчетности в режиме реального времени, аудиторских журналах и управлении рисками дополнительно стимулирует внедрение. В целом, зависимость от передовых платформ ускорения испытаний делает фармацевтические компании доминирующим сегментом применения на этом рынке.

Ожидается, что сегмент CRO продемонстрирует самый быстрый среднегодовой темп роста в 20,9% в период с 2025 по 2032 год, что обусловлено растущей тенденцией аутсорсинга клинических исследований фармацевтическими и биотехнологическими компаниями. CRO используют передовые платформы для одновременного управления множеством исследований, мониторинга эффективности работы исследовательских центров и предоставления прозрачной отчетности спонсорам. Эти платформы повышают операционную эффективность, снижают затраты и позволяют быстрее принимать решения. Необходимость интеграции различных источников данных, соблюдения глобальных нормативных требований и управления удаленными или децентрализованными исследованиями ускоряет внедрение таких платформ. CRO получают выгоду от централизованных панелей управления, мобильного доступа и аналитических модулей для получения высококачественных результатов исследований. Эта растущая зависимость от технологических решений стимулирует быстрый рост в этом сегменте.

Региональный анализ рынка платформ ускорения клинических испытаний

- Северная Америка доминировала на рынке платформ ускорения клинических испытаний, занимая наибольшую долю выручки в 46,6% в 2024 году.

- Благодаря развитой инфраструктуре здравоохранения, сильному присутствию ведущих фармацевтических компаний и раннему внедрению цифровых решений для проведения клинических испытаний, система обеспечивает поддержку.

- Регион выигрывает от наличия хорошо развитых научно-исследовательских институтов, высоких инвестиций в здравоохранение и благоприятной нормативно-правовой среды, которая стимулирует инновации.

Анализ рынка платформ ускорения клинических испытаний в США

Рынок платформ для ускорения клинических испытаний в США занял наибольшую долю в Северной Америке, чему способствовали инновации как от признанных поставщиков технологий, так и от новых стартапов. Это привело к существенному росту числа внедрений платформ по всей стране. Фармацевтические компании и контрактные исследовательские организации все чаще внедряют облачные, основанные на искусственном интеллекте и гибридные решения для управления испытаниями, чтобы повысить операционную эффективность, оптимизировать рабочие процессы, обеспечить соответствие нормативным требованиям и сократить сроки проведения клинических испытаний. Сильное присутствие ключевых игроков рынка в сочетании с существенным финансированием клинических исследований продолжает стимулировать расширение рынка США.

Анализ рынка платформ ускорения клинических испытаний в Европе

Прогнозируется, что рынок платформ ускорения клинических испытаний в Европе продемонстрирует значительный рост со существенным среднегодовым темпом роста в течение прогнозируемого периода. Этому расширению способствуют растущие инвестиции в инфраструктуру клинических исследований, ужесточение нормативных стандартов и все более широкое внедрение цифровых решений для проведения испытаний. Германия и Великобритания лидируют в регионе по внедрению платформ ускорения клинических испытаний, а фармацевтические и биотехнологические компании используют эти решения для повышения эффективности испытаний, улучшения качества данных и укрепления взаимодействия с пациентами.

Анализ рынка платформ ускорения клинических испытаний в Великобритании

Ожидается, что рынок платформ для ускорения клинических испытаний в Великобритании будет расти значительными темпами, чему способствуют растущее внедрение цифровых систем управления испытаниями и децентрализованных моделей клинических испытаний. Благоприятная нормативно-правовая база в сочетании с растущими инвестициями в клинические исследования побуждают фармацевтические компании и академические учреждения внедрять платформы, которые упрощают набор пациентов, оптимизируют управление данными и обеспечивают соответствие международным стандартам.

Анализ рынка платформ ускорения клинических испытаний в Германии

Ожидается, что рынок платформ для ускорения клинических испытаний в Германии будет демонстрировать устойчивый рост, чему способствуют хорошо развитая инфраструктура здравоохранения страны, акцент на цифровых инновациях в клинических исследованиях и растущий спрос на соответствующие требованиям и эффективные решения для управления испытаниями. Фармацевтические и биотехнологические компании в Германии все чаще используют платформы на основе искусственного интеллекта и облачных технологий для оптимизации проведения испытаний, повышения целостности данных и ускорения сроков исследований.

Анализ рынка платформ ускорения клинических испытаний в Азиатско-Тихоокеанском регионе

Ожидается, что рынок платформ ускорения клинических испытаний в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в течение прогнозируемого периода. Этот рост обусловлен быстрой урбанизацией, увеличением инвестиций в здравоохранение, расширением исследовательских центров и широким внедрением облачных решений и решений для управления испытаниями на основе искусственного интеллекта. В таких ключевых странах, как Китай, Япония и Индия, наблюдается быстрое внедрение цифровых платформ, поддерживаемое государственными инициативами, растущим присутствием отечественных и международных исследовательских организаций и увеличением инвестиций в инфраструктуру здравоохранения.

Анализ рынка платформ ускорения клинических испытаний в Японии

Рынок платформ для ускорения клинических испытаний в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, технологическим инновациям и сильному акценту на пациентоориентированном управлении клиническими испытаниями. Внедрение платформ на основе искусственного интеллекта и облачных технологий ускоряется, особенно в децентрализованных и гибридных моделях испытаний, что помогает повысить эффективность испытаний, оптимизировать использование ресурсов и улучшить вовлеченность пациентов как в стационарных, так и в коммерческих медицинских учреждениях.

Анализ рынка платформ ускорения клинических испытаний в Китае

В 2024 году китайский рынок платформ для ускорения клинических испытаний занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе. Этот рост обусловлен быстрым расширением научно-исследовательских центров, увеличением инвестиций в здравоохранение и широким внедрением облачных и основанных на искусственном интеллекте платформ управления испытаниями. Сильная государственная поддержка цифровых клинических испытаний, растущий средний класс и активизация отечественных фармацевтических исследований и разработок являются ключевыми факторами, способствующими развитию рынка, что делает Китай ведущим центром инноваций в области клинических испытаний в регионе.

Доля рынка платформ ускорения клинических испытаний

В отрасли платформ для ускорения клинических испытаний лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Медабль (США)

- Oracle (США)

- Florence Healthcare (США)

- Clario (США)

- RealTime eClinical Solutions (США)

- WCG Clinical Services (США)

- ProPharma Group (США)

- Интерференция (США)

- Dash Bio (США)

- Takeda Pharmaceuticals (Япония)

- Medidata Solutions (США)

- Veeva Systems (США)

- IBM Clinical Development (США)

- MasterControl (США)

- nQuery (США)

Последние разработки на мировом рынке платформ ускорения клинических испытаний

- В августе 2025 года японская фармацевтическая компания Takeda объявила о планах проведения глобальных клинических испытаний в Индии для ускорения внедрения своих инновационных препаратов. Этот стратегический шаг направлен на использование преимуществ индийского населения, ценовых преимуществ и расширяющейся сети больниц, при этом прогнозы показывают, что рынок клинических испытаний в стране превысит 2 миллиарда долларов к 2030 году. Инициатива Takeda включает в себя изучение возможностей партнерства с местными академическими учреждениями, поставщиками медицинских услуг и технологическими компаниями для интеграции научно-исследовательских возможностей Индии в глобальную программу разработки лекарственных препаратов.

- В августе 2024 года стартап Dash Bio, занимающийся биотехнологическими услугами и основанный бывшими руководителями Moderna, запустил свою деятельность по автоматизации тестирования и анализа образцов клинических испытаний с использованием робототехники, искусственного интеллекта (ИИ) и программного обеспечения. Роботизированная лаборатория компании в Ньютоне, штат Массачусетс, призвана ускорить процесс принятия решений о продвижении препаратов в клинических исследованиях, сократив сроки тестирования с нескольких месяцев до нескольких недель. Dash Bio привлекла 6,5 миллионов долларов США в рамках посевного финансирования для поддержки своего инновационного подхода к разработке лекарств.

- В мае 2025 года правительство Великобритании объявило о планах использовать приложение NHS для расширения участия в клинических испытаниях по всей Англии. Эта инициатива направлена на значительное повышение возможностей медицинских исследований и привлечение большего числа фармацевтических компаний за счет предоставления людям персонализированных уведомлений об испытаниях на основе их данных о здоровье и предпочтений. Эта стратегия является частью предстоящего 10-летнего плана развития здравоохранения, который направлен на оптимизацию процессов и сокращение времени подготовки к клиническим испытаниям с 250 до максимум 150 дней к марту 2026 года.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.