Global Digital Payment Processing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

110.19 Billion

USD

381.63 Billion

2024

2032

USD

110.19 Billion

USD

381.63 Billion

2024

2032

| 2025 –2032 | |

| USD 110.19 Billion | |

| USD 381.63 Billion | |

| % | |

|

Сегментация мирового рынка цифровой обработки платежей по типу развертывания (локально и в облаке), размеру организации (малые и средние предприятия, крупные предприятия), вертикали (банковское дело, финансовые услуги и страхование, розничная торговля и электронная коммерция, здравоохранение, туризм и гостиничный бизнес, транспорт и логистика, СМИ и развлечения и другие вертикали) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка цифровой обработки платежей?

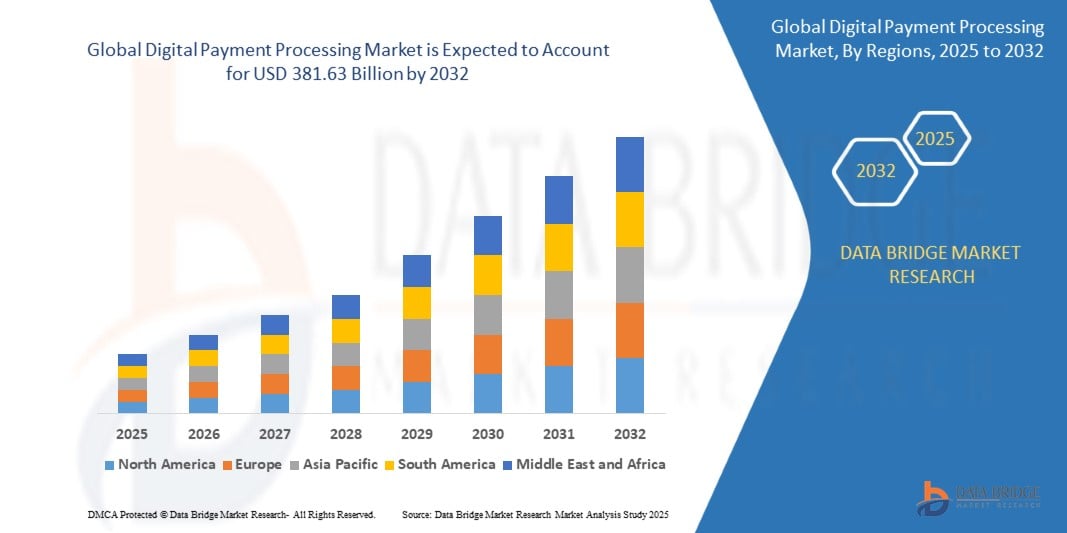

- Объем мирового рынка цифровой обработки платежей в 2024 году оценивался в 110,19 млрд долларов США и, как ожидается, достигнет 381,63 млрд долларов США к 2032 году при среднегодовом темпе роста 14,80% в течение прогнозируемого периода .

- Распространение глобальной цифровизации, растущий спрос на цифровые платежные услуги, активное использование торговцами своих услуг на рынке цифровых платежных услуг и растущая потребность в предоставлении расширенной поддержки клиентов в точках продаж (POS) являются основными факторами, движущими рынок цифровой обработки платежей.

- Невыгодная политика возврата, поскольку покупка за наличные, как правило, является окончательной и необратимой, если продавец не согласует политику возврата; популярность цифровых платежей благодаря их удобным для пользователя функциям и гибкости в режиме реального времени, а также персонализированным платежным сервисам ускоряет рост рынка обработки цифровых платежей.

Каковы основные выводы рынка обработки цифровых платежей?

- Распространение глобальной цифровизации произвело революцию в способах проведения финансовых транзакций, породив динамичный рынок обработки цифровых платежей. Поскольку компании и потребители всё чаще используют цифровые каналы для финансовых транзакций, спрос на безопасные, эффективные и удобные платёжные решения резко возрос.

- Эта смена парадигмы, вызванная развитием технологий и изменением предпочтений потребителей, привела к широкому распространению цифровых методов оплаты, изменив ландшафт финансовой отрасли и проложив путь для инновационных и оптимизированных решений по обработке платежей.

- Северная Америка доминировала на рынке обработки цифровых платежей с наибольшей долей выручки в 35,78% в 2024 году, чему способствовало повсеместное внедрение бесконтактных платежей, цифровых кошельков и платформ электронной коммерции.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке обработки цифровых платежей в течение прогнозируемого периода из-за роста урбанизации и роста располагаемых доходов.

- Облачный сегмент доминировал на рынке цифровой обработки платежей с наибольшей долей выручки в 68,4% в 2024 году благодаря своей гибкости, масштабируемости и экономической эффективности.

Область отчета и сегментация рынка цифровой обработки платежей

|

Атрибуты |

Ключевые аспекты рынка цифровой обработки платежей |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке обработки цифровых платежей?

« Повышение эффективности за счет интеграции искусственного интеллекта и голосовых технологий »

- Значимой и набирающей обороты тенденцией на мировом рынке цифровой обработки платежей является интеграция искусственного интеллекта (ИИ) и голосовых платформ, таких как Amazon Alexa, Google Assistant и Apple Siri, что повышает как операционную эффективность, так и удобство для пользователей. ИИ всё чаще используется для автоматизации маршрутизации платежей, выявления мошеннических транзакций в режиме реального времени и персонализации пользовательского опыта на различных платёжных платформах.

- Например, платформа Cyber Secure от Mastercard, работающая на основе искусственного интеллекта, анализирует риски транзакций за миллисекунды, а голосовые платежи Visa позволяют пользователям авторизовать транзакции через умные колонки. Эта интеграция делает платежи быстрее, безопаснее и доступнее для пользователей всех возрастов и уровней владения технологиями.

- ИИ также обеспечивает предиктивную аналитику финансового поведения, помогая компаниям предлагать персонализированные варианты оплаты, а голосовые технологии позволяют пользователям проверять баланс, одобрять транзакции и инициировать одноранговые платежи без помощи рук. Это особенно полезно для пользователей мобильных устройств и смартфонов, которые всегда в движении.

- Сочетание искусственного интеллекта, биометрии и голосового помощника обеспечивает более удобный и безопасный процесс цифровых платежей. Поставщики платёжных услуг интегрируют эти технологии для оценки рисков в режиме реального времени, интеллектуального предотвращения мошенничества и диалоговых интерфейсов, которые выводят процесс оплаты на новый уровень.

- Эта тенденция фундаментально меняет ландшафт цифровых транзакций, побуждая таких игроков, как PayPal, Stripe и Apple Pay, постоянно совершенствовать свои платформы, добавляя функции на основе искусственного интеллекта. Спрос на интеллектуальные, интуитивно понятные и голосовые платёжные решения растёт как в потребительском, так и в корпоративном сегментах.

Каковы основные движущие силы рынка обработки цифровых платежей?

- Рост электронной коммерции, распространение смартфонов и растущая популярность бесконтактных платежей являются основными движущими силами мирового рынка цифровых платежей. Потребители и компании переходят на более быстрые и удобные способы оплаты как онлайн, так и офлайн.

- Например, в марте 2024 года Stripe расширила свой механизм обнаружения мошенничества на основе искусственного интеллекта Radar для поддержки анализа в режиме реального времени на мировых рынках, что позволяет торговцам сократить количество возвратных платежей и повысить доверие к транзакциям.

- Внедрение цифровых кошельков, платформ оплаты в режиме реального времени и сервисов «Купи сейчас, плати позже» (BNPL) также вносит значительный вклад. Эти инструменты оптимизируют транзакции и повышают вовлеченность и удержание клиентов для продавцов.

- Растущая интеграция API и открытых банковских фреймворков позволяет сторонним разработчикам и финтех-стартапам внедрять инновации, продвигая более инклюзивные финансовые решения. Цифровые платежи больше не ограничиваются розничной торговлей, они теперь охватывают такие секторы, как здравоохранение, образование и государственный сектор.

- Более того, государственные инициативы, поддерживающие цифровую инфраструктуру, такие как индийский UPI или европейский регламент PSD2, закладывают основу для широкого внедрения. Компании используют эти цифровые платформы для снижения затрат, повышения эффективности и расширения охвата клиентов, что дополнительно стимулирует рост рынка.

Какой фактор препятствует росту рынка цифровой обработки платежей?

- Риски кибербезопасности , включая мошенничество, фишинг и утечки данных, остаются основной проблемой, сдерживающей рост рынка обработки цифровых платежей. Учитывая, что на кону конфиденциальные данные пользователей и транзакций, потенциальная возможность их потери или неправомерного использования является существенным препятствием для более широкого внедрения.

- Например, в конце 2023 года в Юго-Восточной Азии была совершена крупная фишинговая афера, связанная с платежами с помощью QR-кодов. Афера эксплуатировала неосведомленность пользователей и слабые протоколы аутентификации.

- Хотя лидеры отрасли, такие как Visa, Adyen и PayPal, постоянно совершенствуют свои системы шифрования и аутентификации, скептицизм общественности сохраняется, особенно на развивающихся рынках с ограниченной цифровой грамотностью.

- Ещё одним препятствием является отсутствие взаимодействия между платёжными системами и региональными сетями. Несмотря на развитие глобальных стандартов, различия в соблюдении нормативных требований, банковской интеграции и конвертации валют по-прежнему создают логистические и финансовые трудности.

- Кроме того, сопротивление со стороны продавцов из-за комиссий за транзакции и сложных процессов подключения может замедлить внедрение. Малый бизнес, в частности, сталкивается с трудностями при интеграции высокотехнологичных платёжных шлюзов без адекватной поддержки или финансирования.

- Решение этих проблем посредством более жестких мер безопасности, прозрачного ценообразования и обучения потребителей будет иметь решающее значение для раскрытия полного потенциала рынка и обеспечения его устойчивого роста.

Как сегментирован рынок цифровой обработки платежей?

Рынок сегментирован по типу развертывания, размеру организации и вертикали.

• По типу развертывания

По типу развертывания рынок цифровой обработки платежей сегментируется на локальные и облачные решения. Облачный сегмент доминировал на рынке цифровой обработки платежей, обеспечив наибольшую долю выручки в 68,4% в 2024 году благодаря своей гибкости, масштабируемости и экономической эффективности. Облачные платформы обработки платежей обеспечивают обновления в режиме реального времени, автоматическое резервное копирование и бесперебойную интеграцию со сторонними приложениями, что высоко ценится организациями с динамичной деятельностью. Кроме того, растущая популярность SaaS-моделей среди малых и средних предприятий и крупных корпораций дополнительно стимулирует спрос на облачные решения.

Ожидается, что сегмент локальных решений продемонстрирует умеренный рост в течение прогнозируемого периода, поскольку некоторые учреждения, особенно в регулируемых секторах, таких как банковское дело, по-прежнему предпочитают локальные системы для улучшенного контроля, конфиденциальности данных и настройки безопасности.

• По размеру организации

В зависимости от размера организации рынок цифровой обработки платежей сегментируется на малые и средние предприятия (МСП) и крупные предприятия. На сегмент крупных предприятий в 2024 году пришлась наибольшая доля рынка – 57,6%, что обусловлено высоким объемом транзакций, потребностью в передовых средствах защиты от мошенничества и интеграцией с устаревшими ERP- и CRM-системами. Крупные предприятия получают выгоду от многоуровневой безопасности, обнаружения мошенничества на основе искусственного интеллекта и централизованного управления, предлагаемых ведущими платежными платформами.

Между тем, ожидается, что сегмент МСП продемонстрирует самые высокие среднегодовые темпы роста на уровне 22,3% в период с 2025 по 2032 год, чему будет способствовать рост внедрения цифровых технологий, поддержка государственных инициатив по цифровой трансформации и появление недорогих, готовых к использованию платежных решений, ориентированных на малый бизнес.

• По вертикали

По вертикали рынок цифровой обработки платежей сегментируется на следующие сферы: банковское дело, финансовые услуги и страхование (BFSI), розничная торговля и электронная коммерция, здравоохранение, туризм и гостиничный бизнес, транспорт и логистика, СМИ и развлечения, а также другие вертикали. Сегмент розничной торговли и электронной коммерции доминировал на рынке с наибольшей долей выручки в 34,1% в 2024 году благодаря бурному росту онлайн-покупок, мобильных платежей и потребности в бесперебойном процессе оформления заказа. Ритейлеры все чаще внедряют многоканальные платежные системы, предлагая клиентам гибкость благодаря QR-кодам, цифровым кошелькам и опциям BNPL (Купить сейчас, заплатить позже).

Ожидается, что сегмент здравоохранения будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода, что обусловлено цифровизацией процессов выставления счетов, расширением телемедицины и потребностью в безопасных и соответствующих требованиям методах транзакций при предоставлении медицинских услуг.

Какой регион занимает наибольшую долю рынка обработки цифровых платежей?

- Северная Америка доминировала на рынке обработки цифровых платежей, достигнув наибольшей доли выручки в 35,78% в 2024 году, чему способствовало повсеместное распространение бесконтактных платежей, цифровых кошельков и платформ электронной коммерции. Регион обладает развитой финансовой инфраструктурой, высоким уровнем проникновения интернета и ранним внедрением передовых платежных технологий.

- Потребители в регионе всё больше полагаются на системы оплаты в режиме реального времени, мобильный банкинг и тесную интеграцию онлайн- и офлайн-транзакций. Стремительный переход к многоканальной торговле и рост числа финтех-стартапов дополнительно стимулируют развитие экосистемы цифровых платежей.

- Это доминирование дополнительно усиливается нормативной поддержкой безналичных транзакций, инновационным партнерством между банками и технологическими компаниями, а также базой потребителей, которая отдает приоритет скорости, удобству и безопасности финансовых транзакций.

Обзор рынка цифровой обработки платежей в США

В 2024 году США заняли наибольшую долю рынка в Северной Америке благодаря растущему спросу на безопасные, быстрые и бесконтактные транзакции. Распространение цифровых кошельков, таких как Apple Pay, Google Pay и PayPal, в сочетании с ростом использования POS-терминалов малым бизнесом укрепило лидерство страны в этой сфере. Рост популярности онлайн-покупок, сервисов подписки и приложений для одноранговых платежей также способствует росту рынка. Более того, значительные инвестиции в кибербезопасность и инструменты обнаружения мошенничества на основе искусственного интеллекта способствуют укреплению доверия потребителей и расширению использования этих технологий.

Обзор европейского рынка цифровой обработки платежей

Ожидается, что европейский рынок будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря государственным инициативам, направленным на развитие безналичной экономики и безопасной платёжной инфраструктуры. Директива PSD2 и растущее внедрение открытого банкинга меняют подходы к оплате на континенте. Потребители выбирают цифровые кошельки, платформы мгновенных платежей и встроенные финансовые сервисы в качестве альтернативы традиционным методам. Спрос на трансграничные платёжные решения и растущее проникновение электронной коммерции в таких странах, как Франция, Германия и Италия, стимулируют региональный рост.

Обзор рынка цифровой обработки платежей в Великобритании

Ожидается, что рынок Великобритании станет свидетелем значительного роста, чему будет способствовать быстрый переход к цифровому банкингу, мобильной коммерции и использованию бесконтактных карт. Развитая финтех-экосистема, подкреплённая благоприятным для инноваций регулированием и доверием потребителей к мобильным финансовым услугам, ускоряет их внедрение. Кроме того, популярность сервисов «Купи сейчас, заплати позже» (BNPL) и сетей платежей в режиме реального времени, таких как Faster Payments, меняет подходы к транзакциям как со стороны потребителей, так и со стороны бизнеса.

Обзор рынка цифровой обработки платежей в Германии

Ожидается, что немецкий рынок будет расти высокими среднегодовыми темпами в течение прогнозируемого периода благодаря растущему спросу на цифровые финансовые услуги, усовершенствованные системы безопасности и решения для цифровой идентификации. Хотя традиционно Германия была обществом, предпочитающим наличные, сейчас в стране происходит смена парадигмы: розничные торговцы и банки отдают приоритет бесконтактным и онлайн-платежам. Увеличение инвестиций в местные финтех-технологии и поддержка мгновенных платежей в рамках Европейской платежной инициативы (EPI) способствуют трансформации платежной системы.

Какой регион является самым быстрорастущим на рынке обработки цифровых платежей?

Рынок цифровых платежей в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в среднем на 24,56% в период с 2025 по 2032 год, чему будет способствовать распространение смартфонов, быстрое внедрение интернета и мощная государственная поддержка безналичной экономики. Такие страны, как Китай, Индия, Япония и Южная Корея, лидируют в этом плане, предлагая инновационные мобильные платежные платформы, платежи по QR-кодам и суперприложения, объединяющие банковские операции, покупки и одноранговые переводы. Кроме того, развитие цифровых банков и встроенных финансовых услуг в платформы электронной коммерции расширяет доступ к платежным услугам для малообеспеченных и не охваченных банковскими услугами групп населения.

Обзор рынка цифровой обработки платежей в Японии

Рынок цифровых платежей в Японии растёт благодаря стремлению страны к безналичному обществу, особенно в преддверии крупных мировых событий и растущей популярности мобильных приложений среди стареющего населения. Розничные торговцы и поставщики услуг страны интегрируют системы на основе QR-кодов и NFC для обеспечения безопасных и удобных транзакций. Такие инициативы, как «Безналичная Япония», и сотрудничество между технологическими компаниями и финансовыми учреждениями ещё больше усиливают эту тенденцию роста.

Обзор рынка цифровой обработки платежей в Китае

В 2024 году Китай занимал самую большую долю рынка в Азиатско-Тихоокеанском регионе благодаря доминированию таких платформ, как Alipay и WeChat Pay, которые произвели революцию в сфере мобильных транзакций для всех демографических групп. Благодаря развитой цифровой экосистеме, государственной поддержке экспериментального использования цифрового юаня и интеграции платежей в социальные, игровые и розничные платформы, Китай продолжает задавать мировые стандарты в области инноваций в области цифровых платежей.

Какие компании являются ведущими на рынке обработки цифровых платежей?

Лидерами отрасли цифровой обработки платежей являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Fiserv, Inc. (США)

- ФИС (США)

- PayPal Payments Private Limited (Сингапур)

- Global Payments Inc. (США)

- Square Capital, LLC (США)

- Visa Inc. (США)

- Mastercard (США)

- WEX Inc. (США)

- ACI Worldwide, Inc. (США)

- JPMorgan Chase & Co. (США)

- Intuit Inc. (США)

- Полоса (США)

- Due Inc. (США)

- Адьен (Нидерланды)

- PayTrace (США)

- Apple Inc. (США)

- ALIANT PAYMENTS (США)

- Aurus Inc. (США)

- Fattmerchant Inc. (США)

- 2Checkout (США)

- Paysafe Holdings UK Limited (Великобритания)

- PayU (Нидерланды)

- SPREEDLY, INC. (США)

Каковы последние события на мировом рынке обработки цифровых платежей?

- В сентябре 2024 года компания PayPal Holdings Inc. представила в Гонконге свою платформу PayPal Complete Payments (PPCP), предлагающую компаниям комплексное и гибкое платёжное решение, направленное на расширение возможностей глобальной электронной коммерции. Платформа PPCP позволяет продавцам принимать различные способы оплаты, включая PayPal, Apple Pay, Google Pay, Alipay, а также основные кредитные/дебетовые карты, такие как Visa и Mastercard. Это стратегическое расширение знаменует собой важный шаг на пути к достижению миссии PayPal по оптимизации трансграничных цифровых транзакций и повышению гибкости для продавцов по всему миру.

- В декабре 2023 года компания Visa Inc. объявила о достижении окончательного соглашения о приобретении контрольного пакета акций Prosa, ведущего платежного оператора в Мексике, для ускорения внедрения безопасных и инновационных цифровых платежей по всей стране. Prosa сохранит свою операционную независимость и существующую технологическую инфраструктуру, в то время как Visa стремится расширить свои предложения за счет внедрения новых цифровых платежных решений. Этот шаг подчеркивает стремление Visa развивать цифровую инфраструктуру и повышать финансовую доступность на развивающихся рынках.

- В ноябре 2023 года PayU, крупнейший поставщик цифровых платежей в Индии, выпустил три новых пакета SDK для мобильных приложений, обеспечивающих удобный и эффективный процесс оплаты на смартфонах. Эти пакеты SDK специально разработаны для улучшения пользовательского опыта и, по имеющимся данным, повысили показатель успешности транзакций до 56%. Это развитие укрепляет позиции PayU как новатора в области мобильных платежных решений для развивающихся цифровых экономик.

- В ноябре 2022 года компания Conduent Incorporated, глобальная технологическая компания, представила свой интегрированный цифровой платежный центр (Digital Integrated Payment Hub), разработанный для обеспечения безопасных, быстрых и оптимизированных возможностей отправки, получения и запроса платежей. Центр предназначен для обслуживания как предприятий, так и государственных учреждений, способствуя модернизации платежных систем в различных отраслях. Эта инициатива подтверждает неизменное внимание Conduent к цифровой трансформации и повышению финансовой эффективности для корпоративных и государственных клиентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.