Global Edge Ai Hardware Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.86 Billion

USD

4.94 Billion

2024

2031

USD

1.86 Billion

USD

4.94 Billion

2024

2031

| 2025 –2031 | |

| USD 1.86 Billion | |

| USD 4.94 Billion | |

| % | |

Сегментация мирового рынка оборудования для искусственного интеллекта (ИИ) по устройствам (смартфоны, камеры, роботы, носимые устройства, умные колонки, автомобили и умные зеркала), процессоры (центральный процессор (ЦП), графический процессор (ГП), специализированные интегральные схемы (ASIC) и другие), энергопотребление (менее 1 Вт, 1–3 Вт, 3–5 Вт, 5–10 Вт и более 10 Вт), процесс (обучение и вывод), отрасль конечного пользователя (бытовая электроника, умный дом, автомобилестроение и транспорт, правительство, здравоохранение, промышленность, аэрокосмическая и оборонная промышленность, строительство и другие) — отраслевые тенденции и прогноз до 2032 г.

Анализ рынка оборудования для искусственного интеллекта (ИИ)

Рынок оборудования для искусственного интеллекта (ИИ) на периферии переживает стремительный рост из-за достижений в области технологий и более широкого внедрения приложений ИИ. Под ИИ на периферии понимается обработка данных ближе к источнику (на таких устройствах, как смартфоны, устройства IoT и автономные транспортные средства) вместо использования централизованных облачных центров обработки данных. Последние инновации в области полупроводниковых чипов, такие как специализированные процессоры ИИ и нейроморфные вычисления, значительно повысили эффективность и мощность периферийных устройств.

Новейшие методы включают разработку маломощных чипов ИИ и фреймворков периферийных вычислений, предназначенных для эффективного запуска моделей машинного обучения на периферии. Эти технологии поддерживают обработку данных в реальном времени, сокращая задержку и повышая скорость принятия решений в таких приложениях, как умные дома, промышленная автоматизация и автономные системы.

Поскольку компании все чаще требуют более быстрых и надежных решений на основе ИИ, периферийное ИИ-оборудование набирает обороты. Рынок также обусловлен потребностью в улучшенной конфиденциальности и безопасности, поскольку периферийные устройства могут обрабатывать данные локально, без необходимости переносить их в облако, предлагая больший контроль над конфиденциальной информацией. Ожидается, что эта тенденция продолжит подпитывать рост рынка.

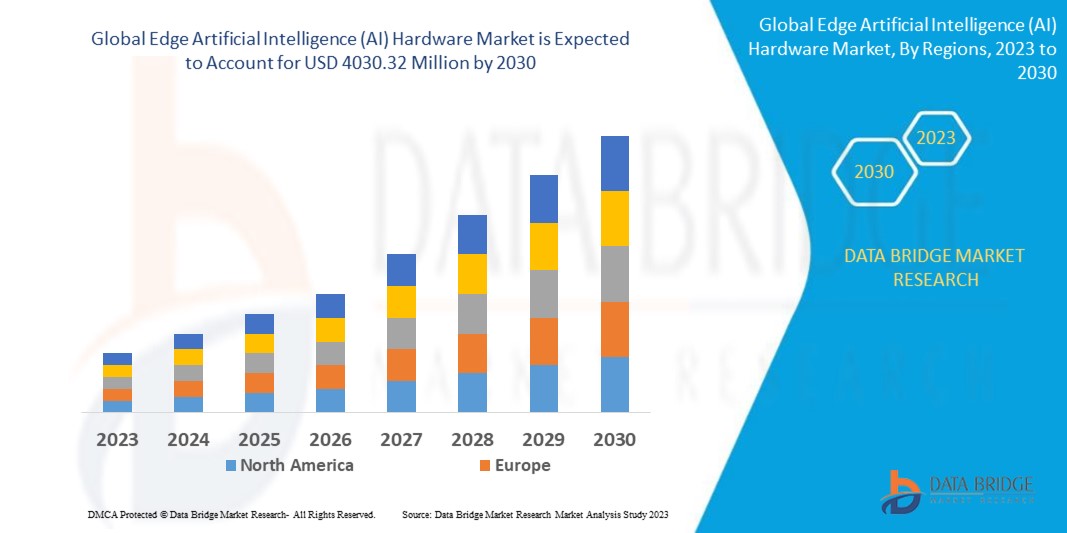

Размер рынка оборудования для искусственного интеллекта (ИИ)

Объем мирового рынка оборудования для искусственного интеллекта (ИИ) в 2024 году оценивался в 1,86 млрд долларов США, а к 2032 году, по прогнозам, он достигнет 4,94 млрд долларов США, при среднегодовом темпе роста 20,84% в прогнозируемый период с 2025 по 2032 год. Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленное производство и мощности компаний, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса.

Тенденции рынка оборудования для искусственного интеллекта (ИИ)

«Расширение использования периферийных устройств на базе искусственного интеллекта»

Одной из конкретных тенденций, способствующих росту рынка оборудования для искусственного интеллекта (ИИ) на периферии, является более широкое внедрение периферийных устройств на базе ИИ. Эти устройства, такие как интеллектуальные камеры, датчики и автономные транспортные средства, предназначены для локальной обработки данных, что сокращает задержку и потребление полосы пропускания. Поскольку такие отрасли, как производство, здравоохранение и автомобилестроение, полагаются на анализ данных в реальном времени, эта тенденция имеет решающее значение. Например, на интеллектуальных заводах периферийный ИИ обеспечивает обнаружение дефектов в реальном времени, повышая эффективность работы. Кроме того, автономные транспортные средства используют периферийный ИИ для обработки данных датчиков для мгновенного принятия решений, повышая безопасность и производительность. По мере роста спроса на обработку в реальном времени периферийное оборудование на основе ИИ продолжает набирать популярность в различных секторах.

Область применения отчета и сегментация рынка оборудования для искусственного интеллекта (ИИ)

|

Атрибуты |

Ключевые данные о рынке оборудования для искусственного интеллекта (ИИ) Edge |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Ключевые игроки рынка |

Cisco Systems, Inc. (США), IBM (США), Intel Corporation (США), SAMSUNG (Южная Корея), Google (США), Microsoft (США), Micron Technology, Inc (США), NVIDIA Corporation (США), Oracle (США), Arm Limited (Великобритания), Xilinx (США), Advanced Micro Devices, Inc (США), Dell (США), Hewlett Packard Enterprises Development LP (США), Habana Labs Ltd (США), Facebook, Inc (США), Synopsys, Inc (США), Nutanix (США), Pure Storage, Inc (США), Amazon Web Services, Inc (США) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Определение рынка оборудования для искусственного интеллекта (ИИ)

Аппаратное обеспечение Edge Artificial Intelligence (AI) относится к специализированным вычислительным устройствам, предназначенным для обработки задач AI непосредственно на источнике данных, или «на границе», вместо использования облачных серверов. Эти устройства, такие как периферийные графические процессоры, TPU и специальные чипы AI, обеспечивают обработку данных в реальном времени с меньшей задержкой, уменьшенным использованием полосы пропускания и улучшенной конфиденциальностью. Обычно используемое в устройствах IoT, автономных транспортных средствах, промышленной автоматизации и интеллектуальных камерах, периферийное аппаратное обеспечение AI оптимизирует производительность, позволяя моделям AI работать локально. Это снижает зависимость от централизованных облачных инфраструктур, повышая скорость, надежность и масштабируемость в приложениях, управляемых AI.

Динамика рынка оборудования для искусственного интеллекта (ИИ)

Драйверы

- Более широкое внедрение устройств Интернета вещей

Быстрый рост Интернета вещей (IoT) является важным драйвером рынка оборудования для периферийного ИИ. По мере распространения устройств IoT, таких как интеллектуальные камеры, носимые устройства и промышленные датчики, растет спрос на локальную обработку данных. Аппаратное обеспечение периферийного ИИ позволяет этим устройствам обрабатывать данные на месте, сокращая задержки и расходы на полосу пропускания, связанные с облачными вычислениями. Например, в системах умного дома носимые устройства, такие как фитнес-трекеры, используют периферийный ИИ для анализа данных в реальном времени, обеспечивая персонализированную обратную связь без использования облачных серверов. Этот децентрализованный подход повышает эффективность, обеспечивает конфиденциальность и минимизирует зависимость от постоянного подключения к облаку, подпитывая спрос на аппаратные решения периферийного ИИ.

- Развертывание 5G

Развертывание сетей 5G является важным драйвером для рынка периферийного оборудования ИИ. Благодаря более высокой скорости и меньшей задержке 5G периферийные устройства теперь могут обрабатывать данные локально, что снижает зависимость от облачных серверов и позволяет принимать решения в режиме реального времени. Например, в феврале 2021 года Telstra заключила партнерское соглашение с AWS для объединения своей сети 5G с периферийной технологией AWS. Это сотрудничество направлено на повышение производительности приложений 5G за счет использования периферийных вычислений AWS, интегрированных в инфраструктуру 5G Telstra. Целью партнерства является расширение возможностей периферийных вычислений, раскрытие потенциала приложений реального времени в различных отраслях промышленности Австралии.

Возможности

- Достижения в области алгоритмов искусственного интеллекта и машинного обучения

Непрерывная разработка более эффективных алгоритмов машинного обучения (МО) и искусственного интеллекта (ИИ), адаптированных для периферийных устройств, открывает значительные возможности на рынке периферийного оборудования ИИ. Эти алгоритмы предназначены для оптимизации производительности на оборудовании с ограниченной вычислительной мощностью и энергопотреблением, обеспечивая расширенные функции ИИ на небольших, энергоэффективных устройствах. Это особенно ценно для таких приложений, как интеллектуальные камеры, носимые устройства и автономные системы, которые требуют принятия решений в реальном времени без использования облачных вычислений. Например, в марте 2024 года компания HPE представила новые продукты обучения и вывода GenAI, использующие микросервисы и программное обеспечение графических процессоров Nvidia. Их решения от периферии до центра обработки данных, гибридные и облачные решения предназначены для ускорения возможностей GenAI. Введение включает суперкомпьютерные системы на базе компонентов Nvidia, направленные на улучшение обучения и вывода моделей ИИ, удовлетворяя потребности предприятий в производительности и масштабируемости на основе ИИ. По мере того, как модели ИИ становятся все более эффективными и легкими, предприятия в таких отраслях, как здравоохранение, автомобилестроение и производство, могут внедрять экономически эффективные и масштабируемые решения на базе ИИ, ускоряя рост рынка.

- Развитие ИИ в потребительской электронике

Растущая интеграция ИИ в потребительскую электронику, такую как интеллектуальные колонки, телевизоры и камеры, представляет собой значительную возможность для рынка периферийного оборудования ИИ. По мере того, как устройства становятся умнее, им требуется более мощное и эффективное оборудование для локальной обработки данных, что обеспечивает быструю реакцию и улучшенный пользовательский опыт. Например, функции на основе ИИ, такие как распознавание голоса в интеллектуальных колонках или распознавание лиц в камерах, требуют высокопроизводительных периферийных вычислительных решений. Этот спрос обуславливает потребность в специализированных чипах и оборудовании ИИ, способных выполнять сложные задачи без использования облачной обработки, что в конечном итоге обеспечивает конкурентное преимущество для производителей и способствует росту рынка периферийного оборудования ИИ.

Ограничения/Проблемы

- Высокое энергопотребление

Высокое энергопотребление остается серьезной проблемой для рынка периферийного оборудования ИИ. Устройства периферийного ИИ требуют значительной вычислительной мощности для локальной обработки данных, что приводит к увеличению потребления энергии. Эта проблема особенно актуальна для работающих от батареи или портативных устройств с ограниченным запасом энергии. По мере роста спроса на высокопроизводительные модели ИИ потребность в эффективном использовании энергии становится все более критичной. Устройства с недостаточным сроком службы батареи могут привести к сокращению времени работы, что потребует частой подзарядки или более крупных батарей, что, в свою очередь, увеличивает вес и размер устройства. Следовательно, высокое энергопотребление ограничивает широкое внедрение решений периферийного ИИ, особенно в приложениях, где важны портативность и длительное время работы батареи.

- Конфиденциальность и безопасность данных

Конфиденциальность и безопасность данных представляют собой существенные проблемы для рынка периферийного оборудования ИИ. Поскольку конфиденциальные данные обрабатываются локально на периферийных устройствах, обеспечение их конфиденциальности и защиты от киберугроз становится критической проблемой. Эти устройства часто более уязвимы для нарушений безопасности по сравнению с централизованными облачными системами, что делает их привлекательными целями для кибератак. Кроме того, соблюдение меняющихся правил защиты данных, таких как GDPR, еще больше усложняет ситуацию. Децентрализованный характер периферийных устройств означает, что обеспечение единых мер безопасности на всех устройствах затруднено, что увеличивает риск утечки данных или несанкционированного доступа. Такое отсутствие надежных фреймворков безопасности препятствует широкому принятию и росту рынка.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Область применения оборудования на периферийном искусственном интеллекте (ИИ)

Рынок сегментирован на основе устройств, процессоров, энергопотребления и отрасли конечного пользователя. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Устройство

- Смартфоны

- Камеры

- Роботы

- Носимое

- Умный динамик

- Автомобильный

- Умное Зеркало

Процессоры

- Центральный процессор (ЦП)

- Графический процессор (GPU)

- Специализированная интегральная схема (ASIC)

- Другие

Потребляемая мощность

- Менее 1 Вт

- 1-3 Вт

- 3-5 Вт

- 5-10 Вт

- Более 10 Вт

Процесс

- Обучение

- Вывод

Отрасль конечного пользователя

- Бытовая электроника

- Умный дом

- Автомобили и транспорт

- Правительство

- Здравоохранение

- Промышленный

- Аэрокосмическая промышленность и оборона

- Строительство

- Другие

Региональный анализ рынка оборудования для искусственного интеллекта (ИИ)

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по устройствам, процессорам, энергопотреблению и отраслям конечных пользователей, как указано выше.

В отчете о рынке рассматриваются следующие страны: США, Канада, Мексика в Северной Америке, Германия, Швеция, Польша, Дания, Италия, Великобритания, Франция, Испания, Нидерланды, Бельгия, Швейцария, Турция, Россия, остальные страны Европы в Европе, Япония, Китай, Индия, Южная Корея, Новая Зеландия, Вьетнам, Австралия, Сингапур, Малайзия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Бразилия, Аргентина, остальные страны Южной Америки как часть Южной Америки, ОАЭ, Саудовская Аравия, Оман, Катар, Кувейт, Южная Африка, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA).

Ожидается, что Северная Америка будет доминировать на рынке оборудования для искусственного интеллекта (ИИ) из-за высокой скорости внедрения серверов на базе ИИ и присутствия в регионе известных поставщиков технологий ИИ. Компании в Северной Америке, такие как NVIDIA, Intel и IBM, являются движущей силой в области технологий оборудования ИИ. Сильная инфраструктура региона, квалифицированная рабочая сила и инвестиции в исследования ИИ еще больше поддерживают его доминирование, позиционируя Северную Америку как ключевого игрока в секторе оборудования ИИ.

Ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться значительный рост рынка оборудования для искусственного интеллекта (ИИ) в связи с продолжающимся строительством проектов «новой инфраструктуры», таких как сети 5G и центры обработки данных. Растущее внедрение решений на основе ИИ в таких отраслях, как телекоммуникации, производство и здравоохранение, еще больше повышает спрос на рынке. Кроме того, рост инициатив умных городов и необходимость обработки данных в реальном времени являются ключевыми факторами, поддерживающими расширение технологий оборудования ИИ в регионе.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости сверху и снизу, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка оборудования для искусственного интеллекта (ИИ)

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка оборудования на базе искусственного интеллекта (ИИ) являются:

- Cisco Systems, Inc. (США)

- IBM (США)

- Корпорация Intel (США)

- SAMSUNG (Южная Корея)

- Google (США)

- Майкрософт (США)

- Micron Technology, Inc (США)

- Корпорация NVIDIA (США)

- Оракул (США)

- Арм Лимитед (Великобритания)

- Xilinx (США)

- Advanced Micro Devices, Inc (США)

- Делл (США)

- Hewlett Packard Enterprises Development LP (США)

- Habana Labs Ltd (США)

- Facebook, Inc (США)

- Synopsys, Inc (США)

- Нутаникс (США)

- Pure Storage, Inc (США)

- Amazon Web Services, Inc (США)

Последние разработки на рынке оборудования для искусственного интеллекта (ИИ)

- В июле 2024 года VIA Technologies заключила партнерское соглашение с Rutronik, чтобы повысить доступность своих передовых технологий IoT, Edge AI и компьютерного зрения. Это стратегическое сотрудничество нацелено на промышленный, розничный и коммерческий секторы, уделяя особое внимание обработке данных в реальном времени и сокращению задержек. Интеллектуальные периферийные решения VIA, оснащенные процессорами MediaTek Genio, адаптированы для различных приложений в этих секторах

- В июле 2024 года TRUMPF объединилась с SiMa.ai, компанией, ориентированной на программное обеспечение и специализирующейся на встраиваемых системах машинного обучения, для интеграции возможностей ИИ в лазерные системы TRUMPF. Это сотрудничество нацелено на применение в сварке, резке, маркировке и 3D-печати порошковым металлом. Альянс снабдит лазерные технологии TRUMPF передовым искусственным интеллектом для более эффективных и точных операций

- В марте 2024 года Edge Impulse Inc. запустила прямую интеграцию с Arm Keil MDK, предлагая доступ к передовым моделям машинного обучения (ML) и ИИ. Эта интеграция облегчает сотрудничество между специалистами и командами по встроенным системам, помогая им разрабатывать и выводить на рынок инструменты ИИ на основе периферии более эффективно. Инициатива направлена на упрощение разработки моделей ML для периферийных устройств.

- В марте 2024 года HPE представила новые продукты обучения и вывода GenAI, использующие микросервисы и программное обеспечение Nvidia GPU. Их решения Edge-to-Data Center, гибридные и облачные решения предназначены для ускорения возможностей GenAI. Введение включает суперкомпьютерные системы на базе компонентов Nvidia, направленные на улучшение обучения и вывода моделей ИИ, удовлетворяя потребности предприятий в производительности и масштабируемости на основе ИИ.

- В сентябре 2022 года Nvidia расширила свою технологию искусственного интеллекта Edge для здравоохранения и робототехники с помощью платформы Nvidia IGX. Платформа, ориентированная как на промышленные, так и на медицинские приложения, предназначена для повышения производительности, позволяя получать информацию в реальном времени. Это расширение предоставляет передовые решения ИИ, которые повышают функциональность и скорость реагирования критически важных секторов, таких как здравоохранение и робототехника.

- В феврале 2021 года Telstra заключила партнерское соглашение с AWS, чтобы объединить свою сеть 5G с периферийной технологией AWS. Это сотрудничество направлено на повышение производительности приложений 5G за счет использования периферийных вычислений AWS, интегрированных в инфраструктуру 5G Telstra. Целью партнерства является расширение возможностей периферийных вычислений, раскрывая потенциал приложений реального времени в различных отраслях в Австралии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.