Global Functional Confectionery Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.30 Billion

USD

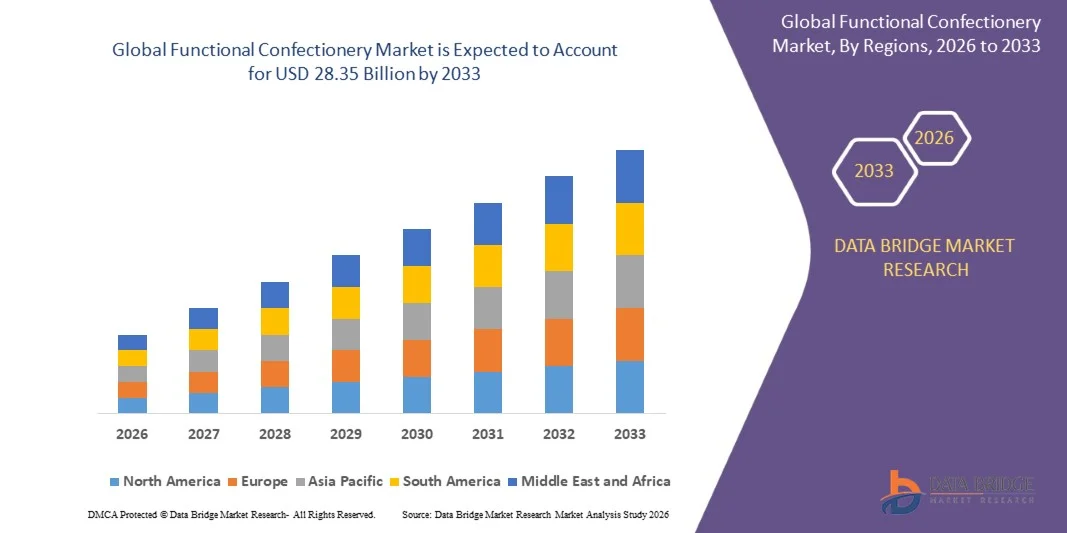

28.35 Billion

2025

2033

USD

12.30 Billion

USD

28.35 Billion

2025

2033

| 2026 –2033 | |

| USD 12.30 Billion | |

| USD 28.35 Billion | |

| % | |

|

Сегментация глобального функционального рынка кондитерских изделий, по природе (органические и обычные), типу (сахарные кондитерские изделия, кондитерские изделия из пекарни и шоколадные кондитерские изделия), функции (когнитивные оздоровители, усилители работоспособности, оздоровительные усилители, уход за полостью рта и другие), ингредиенты (белок, омега 3 и омега 6, витамины и минералы, пробиотики и другие), применение (дети, средний возраст, пожилые люди и молодежь) и канал распределения (прямые продажи и косвенные продажи) - отраслевые тенденции и прогноз до 2033 года.

Обзор рынка функциональных кондитерских изделий

Согласно анализу Data Bridge Market Research, функциональный рынок кондитерских изделий был оценен в соответствии с12,30 млрд долларов в 2025 годуи, по прогнозам, достигнет28,35 млрд долларов к 2033 годуРастущий в aCAGR 11% с 2026 по 2033 годРынок переживает последовательный и ускоряющийся рост, обусловленный растущим потребительским спросом на кондитерские изделия, которые сочетают снисходительность с измеримыми преимуществами для здоровья, быстрыми достижениями в разработке функциональных ингредиентов и расширением применения в категориях поддержки иммунитета, когнитивного благополучия, здоровья пищеварения и повышения производительности.

Растущая распространенность заболеваний образа жизни, включая диабет, ожирение и сердечно-сосудистые заболевания во всем мире, в сочетании с растущей осведомленностью потребителей о рисках чрезмерного потребления сахара, вынуждает производителей, розничных торговцев и новаторов продуктов питания разрабатывать и коммерциализировать передовые функциональные кондитерские решения. Без сахара, низкокалорийные и экологически чистые кондитерские изделия, обогащенные витаминами, минералами, пробиотиками, клетчаткой и растительными экстрактами, заменяют традиционные альтернативы, нагруженные сахаром, на многих рынках, предлагая заботящимся о здоровье потребителям улучшенные, снисходительные и без вины варианты для ежедневного потребления и оздоровительного управления.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 12,30 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 28,35 млрд долларов США

- Прогноз CAGR (2026–2033): 11%

- Ведущий регион в 2025 году: Европа

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Европа является доминирующим регионом с долей 37,98% на мировом рынке функциональных кондитерских изделий, что обусловлено высоким потребительским спросом на более здоровые кондитерские изделия, предлагающие дополнительные преимущества, такие как витамины, пробиотики и более низкие рецептуры сахара, а также сильным принятием чистых продуктов и растущим предпочтением без сахара / с низким содержанием сахара.

- Прогнозируется, что Азиатско-Тихоокеанский регион зафиксирует самые высокие темпы роста, поддерживаемые быстрой урбанизацией, ростом располагаемых доходов и переходом к более здоровому образу жизни. Такие страны, как Китай, Индия и Япония, все чаще отдают приоритет оздоровительным кондитерским изделиям с функциональными ингредиентами, такими как пробиотики, клетчатка и витамины, что еще больше ускоряется благодаря расширению доступа к онлайн-торговле.

- На рынке наблюдается сильный импульс в функциональных предложениях с ингредиентами (например, витамины и минералы, пробиотики, белки и омега-жирные кислоты), поскольку производители разрабатывают кондитерские изделия, которые обеспечивают как снисходительность, так и измеримую поддержку в области питания / здоровья, усиливая восприятие потребительской ценности и повторяют поведение покупателей.

- Сегмент шоколадных кондитерских изделий доминировал в категории продуктов с долей дохода 36,42% в 2025 году, благодаря высокой потребительской привлекательности, простоте потребления, универсальности в предоставлении точных доз функциональных ингредиентов и растущей популярности нутрицевтических закусок среди педиатрической и гериатрической демографии.

- Форматы шоколадных и сахарных кондитерских изделий по-прежнему имеют значительную потребительскую привлекательность благодаря широкому охвату, сильному присутствию бренда и постоянным инновациям в продуктах, особенно новые составы, подчеркивающие преимущества для здоровья, такие как поддержка иммунитета, здоровье кишечника и ориентированное на производительность питание.

- Онлайн-ритейл и косвенные каналы продаж расширяются, поскольку потребители все чаще покупают функциональные кондитерские изделия через платформы электронной коммерции для удобства, разнообразия продуктов и более легкого доступа к опциям, ориентированным на здоровье, что поддерживает рост как для существующих, так и для небольших брендов с глобальным охватом.

Сфера охвата и функциональная сегментация кондитерского рынка

|

Атрибуты |

Кондитерские изделия Key Market Insights |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка функциональных кондитерских изделий

Тенденция: растущий спрос на пробиотические и гигиенические кондитерские изделия

Производители все чаще укрепляют шоколад, чайники и конфеты пробиотическими штаммами и ингредиентами для пищеварения, чтобы соответствовать растущей тенденции осведомленности о микробиоме среди потребителей. Глобальная инновационная активность в области пробиотических кондитерских изделий увеличилась примерно на 38% в 2025 году по сравнению с 2023 годом, в то время как почти 33% новых функциональных кондитерских инноваций в настоящее время включают пробиотики или ингредиенты для пищеварения. Этому сопутствует растущий спрос на экологически чистые, без сахара и растительные / веганские варианты, при этом выпуски шоколада на растительной основе растут примерно на 22% в годовом исчислении, поскольку бренды реагируют на потребителей, стремящихся к снисходительности в сочетании с измеримой ценностью для здоровья.

Динамика рынка кондитерских изделий

Ключевой фактор рынка: растущий потребительский спрос на оздоровительный укус

Повышение сознания здоровья стимулирует сильное поглощение кондитерских изделий, обогащенных витаминами, минералами, пробиотиками и ботаническими экстрактами. Около 52% потребителей активно ищут закуски, предлагающие дополнительные питательные преимущества, в то время как почти 46% предпочитают продукты, содержащие витамины или минералы. Препараты, поддерживающие иммунитет, влияют примерно на 49% решений о покупке, а обогащенные витаминами кондитерские изделия обеспечивают почти 29% спроса в категориях, что способствует устойчивому росту категорий, поскольку такие бренды, как Nestlé и Mars, расширяют линейки обогащенных продуктов.

Ключевые ограничения / проблемы: высокая стоимость функциональных ингредиентов и компромиссы между содержанием сахара и вкусом

Высокая стоимость поиска функциональных ингредиентов, таких как пробиотики, растительные экстракты и витамины / минералы, продолжает повышать производственные и розничные цены, ограничивая доступность для чувствительных к цене потребителей. Кроме того, почти 22% потребителей ссылаются на компромисс вкуса в качестве сдерживающего фактора для покупки функциональных кондитерских изделий, в то время как около 24-28% производителей сталкиваются со сложностью нормативной маркировки и чувствительностью к премиальным ценам, что замедляет более широкое внедрение на массовом рынке.

Ключевые возможности рынка: расширение инноваций на растительной основе, без сахара и иммунитета

Растущий интерес к растительным диетам и снижению уровня сахара открывает широкие возможности для инноваций. Почти 35% новых вариантов шоколада, запущенных во всем мире в 2024 году, имели веганские или органические этикетки, в то время как введение продуктов без сахара / с низким содержанием сахара выросло примерно на 19% в том же году. В сочетании с растущей доступностью, ориентированной на электронную коммерцию (функциональная дистрибуция кондитерской электронной коммерции составляет примерно 28% продаж), производители имеют значительную взлетно-посадочную полосу для расширения портфелей продуктов для потребителей.

Сфера функционального кондитерского рынка

Рынок функциональных кондитерских изделий сегментирован на основе природы, типов, функций, ингредиентов, применения и канала распределения.

- Природа

На основе природы глобальный рынок функциональных кондитерских изделий сегментирован на органический и обычный. Традиционный сегмент доминировал на рынке с долей более 69,4% в 2024 году, чему способствовали широкое признание потребителей, экономическая эффективность и обширная доступность в супермаркетах и розничных сетях по всему миру. Ожидается, что органический сегмент зафиксирует самый быстрый рост в течение прогнозируемого периода, обусловленный ростом предпочтений в отношении чистых этикеток и растущим вниманием потребителей к искусственным добавкам и консервантам.

- По типу

По типу рынок сегментирован на сахарные кондитерские изделия, хлебобулочные кондитерские изделия и шоколадные кондитерские изделия. Сегмент шоколадных кондитерских изделий занимал лидирующую долю, составляя примерно 34% рынка, благодаря сильному проникновению бренда такими игроками, как Nestlé, Mars и Hershey's, наряду с постоянными инновациями в укрепленных и низкосладких шоколадных форматах. Сегмент сахарных кондитерских изделий (включая функциональные гумми), как ожидается, продемонстрирует самый быстрый рост, поддерживаемый растущим спросом на пробиотические и витаминно-укрепленные гумми, на которые приходится почти 31-33% инновационной деятельности категории.

- По функции

На основе функции рынок сегментирован на когнитивные оздоровительные, усилители производительности, оздоровительные усилители, уход за полостью рта и другие. Сегмент Wellness Enhancers доминировал на рынке с долей более 28,3%, что обусловлено сильным предпочтением потребителей к кондитерским изделиям общего назначения, поддерживающим здоровье, включая витамины, минералы и антиоксиданты. Ожидается, что сегмент Cognitive Wellness зафиксирует самый быстрый рост, чему способствуют запуски продуктов, ориентированных на здоровье мозга, таких как функциональные шоколадные батончики, обогащенные ноотропными и когнитивными ингредиентами.

- По ингредиентам

На основе ингредиентов рынок сегментирован на белок, омега 3 и омега 6, витамины и минералы, пробиотики и другие. Сегмент витаминов и минералов лидировал на рынке, обеспечивая около 29% от общего спроса на функциональные ингредиенты, чему способствовало сильное предпочтение потребителей кондитерских изделий, повышающих иммунитет и здоровье. Сегмент пробиотиков, по прогнозам, будет расти самыми быстрыми темпами, а выпуск пробиотических кондитерских изделий во всем мире увеличится примерно на 38%, что отражает растущий интерес потребителей к здоровью кишечника и пищеварению.

- С помощью приложения

На основе применения рынок сегментирован на детей, средний возраст, старшего возраста и молодежь. Сегмент среднего возраста доминировал на рынке с долей более 37,50%, что было обусловлено повышением осведомленности о здоровье и покупательским поведением среди этой демографической группы. Молодежный сегмент, как ожидается, станет свидетелем самого быстрого роста, поддерживаемого растущим спросом на удобные, невосприимчивые и энергосберегающие кондитерские изделия среди молодых потребителей, которые составляют примерно 35% от общего спроса категории.

Региональный анализ рынка функциональных кондитерских изделий

Европа доминировала на рынке функциональных кондитерских изделий и составляла наибольшую долю доходов в 35,12% в 2025 году, чему способствовали строгие правила безопасности пищевых продуктов, высокоразвитая потребительская база, ориентированная на здоровье, и сильное присутствие ведущих мировых производителей кондитерских изделий, инвестирующих значительные средства в НИОКР для функциональных составов. Регион также выигрывает от хорошо налаженной розничной инфраструктуры, высокого доверия потребителей к экологически чистым и обогащенным продуктам и растущего внедрения натуральных подсластителей и функциональных ингредиентов, таких как витамины, пробиотики и ботанические экстракты. Растущее внимание к инициативам по сокращению потребления сахара и премиализации функционального шоколада и кондитерских изделий продолжает укреплять лидирующие позиции Европы на мировом рынке.

Британский рынок функциональных кондитерских изделий Insight

Британский рынок функциональных кондитерских изделий переживает устойчивый рост, поддерживаемый растущим потребительским спросом на оздоровительные закуски, растущим принятием чистых рецептур и растущим предпочтением кондитерских изделий без сахара и с низким содержанием сахара. Увеличение инвестиций производителей в функциональные чайки, обогащенный шоколад и продукты, обогащенные пробиотиками, способствуют росту рынка. Кроме того, интеграция натуральных подсластителей, прозрачной маркировки ингредиентов и цифровых каналов розничной торговли улучшает доступность продукта и доверие потребителей, позиционируя Великобританию как ключевой инновационный центр в функциональной кондитерской промышленности.

Немецкий рынок кондитерских изделий Insight

Рынок функциональных кондитерских изделий Германии неуклонно расширяется благодаря сильной производственной базе кондитерских изделий в стране, передовым исследовательским возможностям в области пищевой науки и растущему внедрению функциональных составов следующего поколения. Кондитерские компании, поставщики ингредиентов и научно-исследовательские институты все чаще используют витамины, минералы и растительные экстракты для укрепления продукта и проверки пользы для здоровья. Непрерывные достижения в области разработки чистых этикеток, технологий снижения уровня сахара и интеграции пробиотиков, наряду с сильным нормативным акцентом на безопасность пищевых продуктов и прозрачность питания, еще больше стимулируют рост рынка в Германии.

Американский рынок кондитерских изделий Insight

Рынок функциональных кондитерских изделий в США демонстрирует сильный рост из-за растущих потребительских инвестиций в профилактическое здравоохранение, добавки для поддержания иммунитета и растущий спрос на снисходительность. Зрелая кондитерская экосистема страны, наряду с растущим внедрением форматов продуктов, обогащенных витаминами, пробиотиками и без сахара, стимулирует спрос в розничной торговле, электронной коммерции и специализированных каналах. Кроме того, растущий акцент на сокращении потребления сахара и повышении прозрачности питания ускоряет внедрение функциональных кондитерских изделий в супермаркетах, онлайн-платформах и брендах прямого потребления.

Азиатско-Тихоокеанский рынок функциональных кондитерских изделий Insight

Ожидается, что на рынке функциональных кондитерских изделий Азиатско-Тихоокеанского региона будет наблюдаться быстрый рост, обусловленный растущей урбанизацией, расширением располагаемых доходов и ростом потребления, ориентированного на здоровье, в таких странах, как Китай, Индия и Япония. Растущая осведомленность о поддержке иммунитета, растущее внедрение функциональных ингредиентов, таких как пробиотики и ботанические экстракты, и растущий спрос на доступные, доступные оздоровительные закуски, поддерживают расширение регионального рынка. Кроме того, растущее присутствие платформ электронной коммерции и расширение современной розничной торговли ускоряет внедрение функциональных кондитерских изделий на городских и полугородских рынках.

Японский рынок кондитерских изделий Insight

Японский рынок функциональных кондитерских изделий демонстрирует устойчивый рост благодаря растущим инвестициям в инновации в области обогащенных закусок, сильной ориентации потребителей на профилактическое питание и давнему культурному признанию функциональных продуктов питания. Производители кондитерских изделий и научно-исследовательские институты все чаще разрабатывают гумми и шоколад, обогащенные витаминами, коллагеном и ингредиентами для улучшения навыков в позиционировании здоровья. Кроме того, растущая интеграция формул чистых ярлыков и сосредоточенность страны на потребностях в области здравоохранения в связи со старением населения еще больше способствуют росту рынка.

Китайский рынок кондитерских изделий Insight

Китайский рынок функциональных кондитерских изделий быстро растет, что обусловлено растущей урбанизацией, расширением современной инфраструктуры розничной торговли и электронной коммерции и растущим вниманием правительства к стандартам безопасности пищевых продуктов. Растущее внедрение обогащенных витаминами и пробиотиками кондитерских форматов в городских потребительских сегментах значительно повышает спрос на рынке. Кроме того, растущие инвестиции в отечественные исследования и разработки кондитерских изделий, повышение осведомленности об иммунитете и здоровье пищеварения, а также быстрое расширение онлайн-каналов розничной торговли позиционируют Китай как один из самых быстрорастущих рынков для функциональных кондитерских изделий во всем мире.

Доля рынка функциональных кондитерских изделий

Индустрия функционального кондитерского рынка в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Барри Каллебо (Швейцария)

- Olam International (Сингапур)

- The Hershey Company (США)

- Mars, Incorporated (США)

- Ingredion Incorporated (США)

- Koninklijke DSM N.V. (Нидерланды)

- Kerry Group plc (Ирландия)

- Tate & Lyle PLC (Великобритания)

- Nestle SA (Швейцария)

- Cargill, Incorporated (США)

- Шоколадная компания Blommer (США)

- Foley's Candies (Канада)

- Puratos Group Nv (Бельгия)

- Ferrero International SA (Италия)

- Mondelez International, Inc. (США)

- Chocoladefabriken Lindt & Sprüngli AG (Швейцария)

- HARIBO GmbH & Co. KG (Германия)

- Perfetti Van Melle S.p.A. (Италия)

- Lotte Confectionery Co Ltd (Южная Корея)

- Jelly Belly Candy Company (США)

Последние разработки на рынке функциональных кондитерских изделий

- В январе 2025 года компания выпустила несколько новых и инновационных продуктов, отражающих растущую тенденцию к более здоровым функциональным вариантам. Известные введения включают FunCho Kids от The Functional Chocolate Company, предлагающий функциональный шоколад на растительной основе для детей, и новый бар MOSH Raspberry White Chocolate Crunch, предназначенный для улучшения здоровья мозга с добавлением функциональных ингредиентов. Кроме того, Kodiak запустила свою овсянку Apple Brown Sugar Pecan, обогащенную пребиотическими волокнами и белком, чтобы удовлетворить растущий спрос на питательные варианты завтрака.

- В феврале 2025 года Confectionery News осветила последние тенденции и запуски в кондитерской отрасли. Известные релизы включают в себя бары KitKat с несколькими вкусами, ностальгические хрустящие рулоны Млечного Пути Марса вместе с новыми хрустящими рулонами Twix и Bounty и коллекцию Easter 2025 Hotel Chocolat, которая включает инновационные и снисходительные шоколадные яйца. Кроме того, Meiji расширила свой ассортимент Hello Panda с забавными новыми дизайнами, а Cartwright & Butler запустила роскошный ассортимент снисходительности с шоколадным покрытием.

- В феврале 2025 года в хлебопекарном секторе Flowers Foods объявила о приобретении Simple Mills, бренда, известного своими натуральными закусками, расширяя свое влияние на более здоровые закуски. Кроме того, Keebler представил новые печенья Fudge Stripes Double Fudge, а Chips Ahoy запустили Baked Bites в сорте Blondie, предлагая инновационные повороты на традиционных продуктах.

- В январе 2022 года Cadbury, бренд Mondelez International, представил упаковочное решение Twist Wrap для своего ассортимента Duos, позволяющее потребителям перекусывать небольшими порциями, скручивая и герметизируя упаковку после потребления половины функционального бара.

- В сентябре 2021 года в сотрудничестве с Lagardère Ферреро предварительно запустил новые планшеты Ferrero Rocher Tablets в канале travel-retail. Ferrero вышла на рынок функциональных планшетов с новым продуктом, доступным в трех вкусах: молоке, темном 55% какао и белом.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1. ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ФУНКЦИОНАЛЬНЫХ КОНДИТЕРСКИХ ИЗДЕЛИЙ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ФУНКЦИОНАЛЬНЫХ КОНДИТЕРСКИХ ИЗДЕЛИЙ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 ПЕРЕМЕННЫЕ СПРОСА И ПРЕДЛОЖЕНИЯ

2.2.8 ТЕНДЕНЦИЯ ПОТРЕБЛЕНИЯ КОНЕЧНОЙ ПРОДУКЦИИ

2.2.9 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.10 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.11 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ФУНКЦИОНАЛЬНЫХ КОНДИТЕРСКИХ ИЗДЕЛИЙ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3. ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4. КРАТКОЕ ОПИСАНИЕ

5. ПРЕМИУМ-ИНФОРМАЦИЯ

5.1 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.2 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

5.3 АНАЛИЗ ИМПОРТА-ЭКСПОРТА

5.4 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

5.4.1 РЫНОЧНАЯ СИЛА ПОСТАВЩИКОВ

5.4.2 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ/ПОТРЕБИТЕЛЕЙ

5.4.3 УГРОЗА НОВЫХ УЧАСТНИКОВ

5.4.4 УГРОЗА ЗАМЕНЯЮЩИХ ПРОДУКТОВ

5.4.5 ИНТЕНСИВНОСТЬ КОНКУРЕНТНОГО СОПЕРНИЧЕСТВА

5.5 АНАЛИЗ ИСТОЧНИКОВ СЫРЬЯ

5.6 ОБЗОР ТЕХНОЛОГИЧЕСКИХ ИННОВАЦИЙ

5.7 ТЕНДЕНЦИИ ОТРАСЛИ И БУДУЩИЕ ПЕРСПЕКТИВЫ

5.8 СТРАТЕГИИ РОСТА, ПРИНЯТЫЕ КЛЮЧЕВЫМИ ИГРОКАМИ РЫНКА

5.9 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ КОНЕЧНЫМИ ПОЛЬЗОВАТЕЛЯМИ

5.10 ПОКУПАТЕЛЬСКОЕ ПОВЕДЕНИЕ И ДИНАМИКА

5.10.1 РЕКОМЕНДАЦИЯ ОТ СЕМЬИ И ДРУЗЕЙ

5.10.2 ИССЛЕДОВАНИЯ

5.10.3 ИМПУЛЬСНЫЙ

5.10.4 РЕКЛАМА

5.11 РЕКЛАМНАЯ ДЕЯТЕЛЬНОСТЬ

5.12 ДИНАМИКА РАСПОЛАГАЕМЫХ ДОХОДОВ ПОТРЕБИТЕЛЕЙ/ДИНАМИКА РАСХОДОВ

5.13 СТРАТЕГИЯ ЗАПУСКА НОВОГО ПРОДУКТА

5.13.1 КОЛИЧЕСТВО ЗАПУЩЕННЫХ НОВЫХ ПРОДУКТОВ

5.13.1.1. РАСШИРЕНИЕ ЛИНИИ

5.13.1.2. НОВАЯ УПАКОВКА

5.13.1.3. ПЕРЕЗАПУЩЕН

5.13.1.4. НОВАЯ ФОРМУЛЯЦИЯ

5.14 ТЕНДЕНЦИИ НА УРОВНЕ ПОТРЕБИТЕЛЕЙ

5.15 УДОВЛЕТВОРЕНИЕ ТРЕБОВАНИЙ ПОТРЕБИТЕЛЕЙ

6. ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО ЗАМЕДЛЕНИЯ НА РЫНОК

6.1 ВЛИЯНИЕ НА ЦЕНУ

6.2 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

6.3 ВЛИЯНИЕ НА ОТГРУЗКУ

6.4 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ КОМПАНИИ

7. НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ

8. АНАЛИЗ ЦЕН

9. ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ КЛЮЧЕВЫХ ПРОИЗВОДИТЕЛЕЙ

10. ПЕРСПЕКТИВЫ БРЕНДА

10.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДА

10.2 ОБЗОР ПРОДУКТА И БРЕНДА

11. МИРОВОЙ РЫНОК ФУНКЦИОНАЛЬНЫХ КОНДИТЕРСКИХ ИЗДЕЛИЙ ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

11.1 ОБЗОР

11.2 САХАРНЫЕ КОНДИТЕРСКИЕ ИЗДЕЛИЯ

11.2.1 САХАРНЫЕ КОНДИТЕРСКИЕ ИЗДЕЛИЯ, ПО ТИПУ

11.2.1.1.КОНФЕТЫ

11.2.1.1.1. КОНФЕТЫ, ПО ТИПУ

11.2.1.1.1.1 БАТОНЧИКИ

11.2.1.1.1.2 САХАРНАЯ ВАТА

11.2.1.1.1.3 КОНФЕТЫ-ТРОСТОЧКИ

11.2.1.1.1.4 ЛЕПЕСТКИ/ЛЕДЫ

11.2.1.1.1.5 ДРУГИЕ

11.2.1.2. КАРАМЕЛЬ И ИРИСКИ

11.2.1.3. ЖЕВАТЕЛЬНЫЕ КАМЕШКИ И ЖЕЛЕ

11.2.1.3.1. ЖЕВАТЕЛЬНЫЕ КАМЕШКИ И ЖЕЛЕ, ПО ТИПУ

11.2.1.3.1.1 ЖЕВАТЕЛЬНЫЕ КОНФЕТЫ/ЖЕЛАТИНОВЫЕ КОНФЕТЫ

11.2.1.3.1.2 Желейные малыши

11.2.1.3.1.3 КОНФЕТЫ-ЖЕЛЕ

11.2.1.4. ЛЕКАРСТВЕННЫЕ КОНДИТЕРСКИЕ ИЗДЕЛИЯ

11.2.1.5.МЯТНЫЕ БАРАНЫ

11.2.1.5.1. МОНЕТНЫЕ ДЕРЕВЬЯ, ПО ТИПУ

11.2.1.5.1.1 МОЩНЫЕ МЯТНЫЕ КОНФЕТЫ

11.2.1.5.1.2 СТАНДАРТНЫЕ МЯТНЫЕ КОНФЕТЫ

11.2.1.6.ЗЕФИР

11.2.1.7 ДРУГИЕ

11.3 ХЛЕБОПЕКАРНЫЕ КОНДИТЕРСКИЕ ИЗДЕЛИЯ

11.3.1 ХЛЕБОБУЛОЧНЫЕ КОНДИТЕРСКИЕ ИЗДЕЛИЯ, ПО ВИДУ

11.3.1.1. ХЛЕБ

11.3.1.1.1 ХЛЕБ, ПО ТИПУ

11.3.1.1.1.1 МУЛЬТИЗЕРНОВОЙ

11.3.1.1.1.2 БЕЛЫЙ

11.3.1.2. БУЛОЧКИ, РОЛИКИ И БУБЛИКИ

11.3.1.3.ХЛЕБЫ

11.3.1.4. ТОРТЫ И МАФФИНЫ

11.3.1.4.1. ТОРТЫ И МАФФИНЫ, ПО ВКУСУ

11.3.1.4.1.1 ШОКОЛАД

11.3.1.4.1.2 ЛИМОН

11.3.1.4.1.3 МОРКОВЬ

11.3.1.4.1.4 ЧЕРНИКА

11.3.1.4.1.5 ДРУГИЕ

11.3.1.5 ПЕЧЕНЬЕ И БИСКВИТЫ

11.3.1.5.1. ПЕЧЕНЬЕ И БИСКВИТЫ, ПО ВКУСУ

11.3.1.5.1.1 ОРИГИНАЛ

11.3.1.5.1.2 ШОКОЛАД

11.3.1.5.1.3 ВАНИЛЬ

11.3.1.5.1.4 ДРУГИЕ

11.3.1.6. КРЕНЦЕЛИ

11.3.1.6.1. КРЕНЦЕЛИ, ПО ТИПУ

11.3.1.6.1.1 ПАЛКИ

11.3.1.6.1.2 СКРУЧИВАНИЯ

11.3.1.6.1.3 ЧИПЫ

11.3.1.7.КРЕКЕР

11.3.1.7.1 КРЕКЕРЫ, ПО ТИПУ

11.3.1.7.1.1 ОРИГИНАЛ

11.3.1.7.1.2 МУЛЬТИЗЕРНОВОЙ

11.3.1.7.1.3 ОВОЩНОЙ

11.3.1.7.1.4 ЧЕДДЕР

11.3.1.7.1.5 МОРСКАЯ СОЛЬ

11.3.1.7.1.6 ДРУГИЕ

11.3.1.8.ПЛАСТИНА

11.3.1.8.1. ВАФЛИ, ПО ВКУСУ

11.3.1.8.1.1 МОЛОКО

11.3.1.8.1.2 ЛИМОН

11.3.1.8.1.3 ВАНИЛЬ

11.3.1.8.1.4 ДРУГИЕ

11.3.1.9. ВЫПЕЧЕННЫЕ БАТОНЧИКИ

11.3.1.10.ПОНЧИКИ

11.3.1.11.РУЛОНЫ

11.3.1.12.ПИЦЦА И ПИЦЦА

11.3.1.13.БЛИН

11.3.1.14 ДРУГИЕ

11.4 ШОКОЛАДНЫЕ КОНДИТЕРСКИЕ ИЗДЕЛИЯ

11.4.1 ШОКОЛАДНЫЕ КОНДИТЕРСКИЕ ИЗДЕЛИЯ, ПО ТИПУ

11.4.1.1. ШОКОЛАД С НАЧИНКОЙ

11.4.1.1.1. ШОКОЛАД С НАЧИНКОЙ, ПО ТИПУ

11.4.1.1.1.1 КЛАССИЧЕСКИЙ / ОБЫЧНЫЙ

11.4.1.1.1.2 ВКУС

11.4.1.1.1.2.1. ВКУС, ПО ТИПУ

А. КАРАМЕЛЬ

Б. ИСИРКА

C. МЯТА ПЕРЕЧНАЯ

Д. ВАНИЛЬ

E. МОРСКАЯ СОЛЬ

F. ФРУКТОВЫЙ ВКУС

G. ВКУС ОРЕХА

Х. МОККО

Я. ДРУГИЕ

11.4.1.2. ОБЫЧНЫЙ / ПРОСТОЙ ШОКОЛАД

11.4.1.2.1. ОБЫЧНЫЙ/ПРОСТОЙ ШОКОЛАД, ПО ТИПУ

11.4.1.2.1.1 КЛАССИЧЕСКИЙ / ОБЫЧНЫЙ

11.4.1.2.1.2 ВКУС

11.4.1.2.1.2.1. ВКУС, ПО ТИПУ

А. КАРАМЕЛЬ

Б. ИСИРКА

C. МЯТА ПЕРЕЧНАЯ

Д. ВАНИЛЬ

E. МОРСКАЯ СОЛЬ

F. ФРУКТОВЫЙ ВКУС

G. ВКУС ОРЕХА

Х. МОККО

Я. ДРУГИЕ

11.5 НАПИТКИ КОНДИТЕРСКИЕ ИЗДЕЛИЯ

11.5.1 НАПИТКИ И КОНДИТЕРСКИЕ ИЗДЕЛИЯ, ПО ТИПУ

11.5.1.1 КОФЕ

11.5.1.1.1 КОФЕ, ПО ТИПУ

11.5.1.1.1.1 НАПИТКИ С КОФЕИНОМ

11.5.1.1.1.1.1. КОФЕИНОСОДЕРЖАЩИЕ НАПИТКИ, ПО ТИПУ

А. КОФЕЙНЫЕ НАПИТКИ

Б. ХОЛОДНЫЙ КОФЕ

С. ДРУГИЕ

11.5.1.1.1.2 КОФЕ БЕЗ КОФЕИНА

11.5.1.2 СОКИ

11.5.1.3. ОВОЩНЫЕ НАПИТКИ

11.5.1.4. ФУНКЦИОНАЛЬНЫЕ НАПИТКИ НА ОСНОВЕ МОЛОЧНОЙ ПРОДУКЦИИ

11.5.1.4.1. ФУНКЦИОНАЛЬНЫЕ НАПИТКИ НА МОЛОЧНОЙ ОСНОВЕ ПО ВКУСАМ

11.5.1.4.1.1 РАВНЫЙ

11.5.1.4.1.2 АРОМАТИЗАТОР

11.5.1.4.1.2.1. АРОМАТИЗИРОВАННЫЕ, ПО ТИПУ

А. ШОКОЛАД

Б. КЛУБНИКА

С. ВАНИЛЬ

Д. ОРАНЖЕВЫЙ

E. ЧЕРНИКА

F. КЛЮКВА

G. МУЛЬТИФРУКТ

Х. ВАНИЛЬ

Я. ДРУГИЕ

11.5.1.5 ФУНКЦИОНАЛЬНАЯ ВОДА

11.5.1.6 СПОРТИВНЫЕ НАПИТКИ

11.5.1.6.1. СПОРТИВНЫЕ НАПИТКИ, ПО ТИПУ

11.5.1.6.1.1 ИЗОТОНИЧЕСКИЙ

11.5.1.6.1.2 ГИПЕРТОНИЧЕСКИЙ

11.5.1.6.1.3 ГИПОТОНИЧЕСКИЙ

11.5.1.6.2. СПОРТИВНЫЕ НАПИТКИ ПО ПРИМЕНЕНИЮ

11.5.1.6.2.1 ПЕРЕД ТРЕНИРОВКОЙ

11.5.1.6.2.2 ПОСЛЕ ТРЕНИРОВКИ

11.5.1.6.2.3 ВОССТАНОВЛЕНИЕ

11.5.1.6.2.4 ВО ВРЕМЯ УПРАЖНЕНИЙ

11.5.1.7.ЭНЕРГЕТИЧЕСКИЕ НАПИТКИ

11.5.1.7.1. ЭНЕРГЕТИЧЕСКИЙ НАПИТОК, ПО ТИПУ

11.5.1.7.1.1 ЕЩЕ

11.5.1.7.1.2 ГАЗИРОВАННЫЙ

11.5.1.7.2. ЭНЕРГЕТИЧЕСКИЙ НАПИТОК, КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЕМ

11.5.1.7.2.1 ДЕТИ/ПОДРОСТКИ

11.5.1.7.2.2 ВЗРОСЛЫЕ

11.5.1.7.3 ЭНЕРГЕТИЧЕСКИЕ НАПИТКИ ПО ПРИМЕНЕНИЮ

11.5.1.7.3.1 ПЕРЕД ТРЕНИРОВКОЙ

11.5.1.7.3.2 ПОСЛЕ ТРЕНИРОВКИ

11.5.1.7.3.3 ВОССТАНОВЛЕНИЕ

11.5.1.7.3.4 ВО ВРЕМЯ УПРАЖНЕНИЙ

11.6 ДРУГИЕ (ЕСЛИ ИМЕЮТСЯ)

12. МИРОВОЙ РЫНОК ФУНКЦИОНАЛЬНЫХ КОНДИТЕРСКИХ ИЗДЕЛИЙ ПО ИНГРЕДИЕНТАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

12.1 ОБЗОР

12.2 БЕЛОК

12.3 ОМЕГА-3 И ОМЕГА-6

12.4 ВИТАМИНЫ

12.5 МИНЕРАЛЫ

12.6 ПРОБИОТИКИ

12.7 МНОЖЕСТВО ИНГРЕДИЕНТОВ

12.8 ДРУГИЕ

13. МИРОВОЙ РЫНОК ФУНКЦИОНАЛЬНЫХ КОНДИТЕРСКИХ ИЗДЕЛИЙ ПО ХАРАКТЕРУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

13.1 ОБЗОР

13.2 ОРГАНИЧЕСКИЙ

13.3 ОБЫЧНЫЙ

14. МИРОВОЙ РЫНОК ФУНКЦИОНАЛЬНЫХ КОНДИТЕРСКИХ ИЗДЕЛИЙ ПО ФУНКЦИЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

14.1 ОБЗОР

14.2 КОГНИТИВНОЕ БЛАГОПОЛУЧИЕ

14.3 СРЕДСТВА ПОВЫШЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ

14.4 СРЕДСТВА, УЛУЧШАЮЩИЕ ЗДОРОВЬЕ

14.5 УХОД ЗА ПОЛОСТЬЮ РТА

14.6 ДРУГИЕ

15. МИРОВОЙ РЫНОК ФУНКЦИОНАЛЬНЫХ КОНДИТЕРСКИХ ИЗДЕЛИЙ ПО ЦЕНОВЫМ КАТЕГОРИЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

15.1 ОБЗОР

15.2 СТАНДАРТ

15.3 ПРЕМИУМ

15.4 СУПЕР-ПРЕМИУМ

16. МИРОВОЙ РЫНОК ФУНКЦИОНАЛЬНЫХ КОНДИТЕРСКИХ ИЗДЕЛИЙ ПО КАТЕГОРИЯМ МАРОК, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

16.1 ОБЗОР

16.2 БРЕНДОВЫЙ

16.3 ЧАСТНАЯ МАРКА

17. МИРОВОЙ РЫНОК ФУНКЦИОНАЛЬНЫХ КОНДИТЕРСКИХ ИЗДЕЛИЙ ПО ТИПУ УПАКОВКИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

17.1 ОБЗОР

17.2 МЕШОЧКИ

17.3 ПЛАСТИКОВАЯ ОБЕРТКА

17.4 ПАКЕТИКИ

17.5 КОРОБКА

17.6 ДРУГИЕ

18. МИРОВОЙ РЫНОК ФУНКЦИОНАЛЬНЫХ КОНДИТЕРСКИХ ИЗДЕЛИЙ ПО НАЗНАЧЕНИЮ/ВОЗРАСТНОЙ ГРУППЕ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

18.1 ОБЗОР

18.2 ДЕТИ (0-18 ЛЕТ)

18.3 МОЛОДЕЖЬ (18-35 ЛЕТ)

18.4 СРЕДНИЙ ВОЗРАСТ (36-45 ЛЕТ)

18.5 СТАРШИЙ (45+ ЛЕТ)

19. МИРОВОЙ РЫНОК ФУНКЦИОНАЛЬНЫХ КОНДИТЕРСКИХ ИЗДЕЛИЙ ПО КАНАЛАМ ДИСТРИБУЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

19.1 ОБЗОР

19.2 МАГАЗИННАЯ РОЗНИЧНАЯ ТОРГОВЛЯ

19.2.1 МАГАЗИННАЯ РОЗНИЧНАЯ ТОРГОВЛЯ, ПО ТИПУ

19.2.1.1. МАГАЗИНЫ У МЕНЯ

19.2.1.2. СУПЕРМАРКЕТЫ/ГИПЕРМАРКЕТЫ

19.2.1.3.СПЕЦИАЛИЗИРОВАННЫЕ МАГАЗИНЫ

19.2.1.4 ПРОДОВОЛЬСТВЕННЫЕ МАГАЗИНЫ

19.2.1.5 ДРУГИЕ

19.3 ВНЕМАГАЗИННАЯ РОЗНИЧНАЯ ТОРГОВЛЯ

19.3.1 ВНЕМАГАЗИННАЯ РОЗНИЧНАЯ ТОРГОВЛЯ, ПО ТИПУ

19.3.1.1 КОМПАНИИ ЭЛЕКТРОННОЙ КОММЕРЦИИ

19.3.1.2. ВЕБ-САЙТЫ КОМПАНИИ

20. МИРОВОЙ РЫНОК ФУНКЦИОНАЛЬНЫХ КОНДИТЕРСКИХ ИЗДЕЛИЙ ПО ГЕОГРАФИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

Глобальный рынок ФУНКЦИОНАЛЬНЫХ КОНДИТЕРСКИХ ИЗДЕЛИЙ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

20.1 СЕВЕРНАЯ АМЕРИКА

20.1.1 США

20.1.2 КАНАДА

20.1.3 МЕКСИКА

20.2 ЕВРОПА

20.2.1 ГЕРМАНИЯ

20.2.2 Великобритания

20.2.3 ИТАЛИЯ

20.2.4 ФРАНЦИЯ

20.2.5 ИСПАНИЯ

20.2.6 РОССИЯ

20.2.7 ШВЕЙЦАРИЯ

20.2.8 ТУРЦИЯ

20.2.9 БЕЛЬГИЯ

20.2.10 НИДЕРЛАНДЫ

20.2.11 ЛЮКСЕМБУРГ

20.2.12 ОСТАЛЬНАЯ ЕВРОПА

20.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

20.3.1 ЯПОНИЯ

20.3.2 КИТАЙ

20.3.3 ЮЖНАЯ КОРЕЯ

20.3.4 ИНДИЯ

20.3.5 СИНГАПУР

20.3.6 ТАИЛАНД

20.3.7 ИНДОНЕЗИЯ

20.3.8 МАЛАЙЗИЯ

20.3.9 ФИЛИППИНЫ

20.3.10 АВСТРАЛИЯ

20.3.11 НОВАЯ ЗЕЛАНДИЯ

20.3.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

20.4 ЮЖНАЯ АМЕРИКА

20.4.1 БРАЗИЛИЯ

20.4.2 АРГЕНТИНА

20.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

20.5 БЛИЖНИЙ ВОСТОК И АФРИКА

20.5.1 ЮЖНАЯ АФРИКА

20.5.2 ЕГИПЕТ

20.5.3 САУДОВСКАЯ АРАВИЯ

20.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

20.5.5 ИЗРАИЛЬ

20.5.6 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

21. МИРОВОЙ РЫНОК ФУНКЦИОНАЛЬНЫХ КОНДИТЕРСКИХ ИЗДЕЛИЙ, КОМПАНИЯ ЛАНДШАФТ

21.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

21.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

21.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

21.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

21.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

21.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

21.7 РАСШИРЕНИЯ

21.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

22. МИРОВОЙ РЫНОК ФУНКЦИОНАЛЬНЫХ КОНДИТЕРСКИХ ИЗДЕЛИЙ, АНАЛИЗ SWOT И DBMR

23. МИРОВОЙ РЫНОК ФУНКЦИОНАЛЬНЫХ КОНДИТЕРСКИХ ИЗДЕЛИЙ, ПРОФИЛИ КОМПАНИЙ

23.1 КОНФЕТЫ AMOS

23.1.1 ОБЗОР КОМПАНИИ

23.1.2 АНАЛИЗ ДОХОДОВ

23.1.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.2 NESTLÉ SA

23.2.1 ОБЗОР КОМПАНИИ

23.2.2 АНАЛИЗ ДОХОДОВ

23.2.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.3 МАРС ИНК.

23.3.1 ОБЗОР КОМПАНИИ

23.3.2 АНАЛИЗ ДОХОДОВ

23.3.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.3.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.4 ЛИНДТ И ШПРУНГЛИ

23.4.1 ОБЗОР КОМПАНИИ

23.4.2 АНАЛИЗ ДОХОДОВ

23.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.5 ИДЕАЛЬНЫЕ ИЗДЕЛИЯ ДЛЯ МЕЛЛЕ СПА

23.5.1 ОБЗОР КОМПАНИИ

23.5.2 АНАЛИЗ ДОХОДОВ

23.5.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.6 МОНДЭЛИЗ ИНТЕРНЕШНЛ, ИНК.

23.6.1 ОБЗОР КОМПАНИИ

23.6.2 АНАЛИЗ ДОХОДОВ

23.6.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.7 КОМПАНИЯ ХЕРШИ

23.7.1 ОБЗОР КОМПАНИИ

23.7.2 АНАЛИЗ ДОХОДОВ

23.7.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.8 ФЕРРЕРО СПА

23.8.1 ОБЗОР КОМПАНИИ

23.8.2 АНАЛИЗ ДОХОДОВ

23.8.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.8.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.9 HARIBO GMBH & CO. KG

23.9.1 ОБЗОР КОМПАНИИ

23.9.2 АНАЛИЗ ДОХОДОВ

23.9.3 ПОРТФЕЛЬ ПРОДУКЦИИ

23.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.10 LOTTE CONFECTIONERY CO LTD

23.10.1 ОБЗОР КОМПАНИИ

23.10.2 АНАЛИЗ ДОХОДОВ

23.10.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.11 КОНФЕТЫ АДАМСА И БРУКСА

23.11.1 ОБЗОР КОМПАНИИ

23.11.2 АНАЛИЗ ДОХОДОВ

23.11.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.12 КРАФТ ФУДС ИНК.

23.12.1 ОБЗОР КОМПАНИИ

23.12.2 АНАЛИЗ ДОХОДОВ

23.12.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.13 КОНФЕТЫ JELLY BELLY

23.13.1 ОБЗОР КОМПАНИИ

23.13.2 АНАЛИЗ ДОХОДОВ

23.13.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.14 АЛЬФРЕД РИТТЕР ГМБХ И КО. КГ

23.14.1 ОБЗОР КОМПАНИИ

23.14.2 АНАЛИЗ ДОХОДОВ

23.14.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.15 ЧУПА-ЧУПС

23.15.1 ОБЗОР КОМПАНИИ

23.15.2 АНАЛИЗ ДОХОДОВ

23.15.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.15.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.16 БАРРИ КАЛЛЕБО

23.16.1 ОБЗОР КОМПАНИИ

23.16.2 АНАЛИЗ ДОХОДОВ

23.16.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.16.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.17 PLADIS GLOBAL (ЙИЛДИЗ ХОЛДИНГ)

23.17.1 ОБЗОР КОМПАНИИ

23.17.2 АНАЛИЗ ДОХОДОВ

23.17.3 ПОРТФЕЛЬ ПРОДУКЦИИ

23.17.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.18 ГРУППА ПУРАТОС

23.18.1 ОБЗОР КОМПАНИИ

23.18.2 АНАЛИЗ ДОХОДОВ

23.18.3 ПОРТФЕЛЬ ПРОДУКЦИИ

23.18.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.19 КОМПАНИЯ KELLOGG

23.19.1 ОБЗОР КОМПАНИИ

23.19.2 АНАЛИЗ ДОХОДОВ

23.19.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.19.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.20 ГРУППА ДАМЕЛЬ СЛ

23.20.1 ОБЗОР КОМПАНИИ

23.20.2 АНАЛИЗ ДОХОДОВ

23.20.3 ПОРТФЕЛЬ ПРОДУКЦИИ

23.20.4 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

24. СВЯЗАННЫЕ ОТЧЕТЫ

25. АНКЕТА

26. О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.