Global Licensed Sports Merchandise Market

Размер рынка в млрд долларов США

CAGR :

%

USD

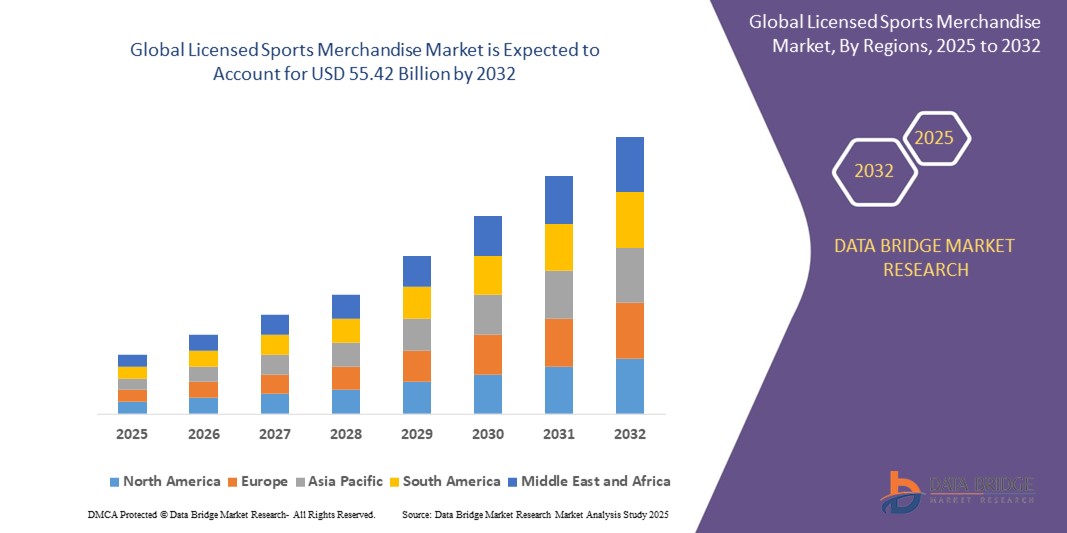

37.03 Billion

USD

55.42 Billion

2024

2032

USD

37.03 Billion

USD

55.42 Billion

2024

2032

| 2025 –2032 | |

| USD 37.03 Billion | |

| USD 55.42 Billion | |

| % | |

|

Сегментация мирового рынка лицензионных спортивных товаров по видам продукции (одежда, обувь, аксессуары и игрушки, видеоигры, подарки и сувениры, товары первой необходимости и другие), каналам сбыта (офлайн-магазины и интернет-магазины), сферам применения (индивидуальные и коммерческие), конечным пользователям (мужчины, женщины и дети) — тенденции отрасли и прогноз до 2032 года

Размер рынка лицензированных спортивных товаров

- Объем мирового рынка лицензированных спортивных товаров в 2024 году оценивался в 37,03 млрд долларов США , а к 2032 году , как ожидается, он достигнет 55,42 млрд долларов США при среднегодовом темпе роста 5,17% в течение прогнозируемого периода.

- Рост рынка обусловлен, прежде всего, усилением мирового спортивного фан-сообщества, увеличением располагаемых доходов и распространением спортивных лиг и турниров, которые повышают вовлеченность болельщиков как в развитых, так и в развивающихся странах.

- Рост числа платформ электронной коммерции, эксклюзивное сотрудничество между спортивными командами и модными брендами, а также растущая тенденция создания коллекций товаров, созданных спортсменами, значительно ускоряют расширение рынка.

Анализ рынка лицензированных спортивных товаров

- Лицензированная спортивная атрибутика включает в себя широкий ассортимент товаров, включая одежду, обувь, аксессуары, игрушки, игры и предметы коллекционирования, официально брендированные спортивными организациями, командами и спортсменами. Эти товары стали мощным инструментом расширения бренда, укрепляющим лояльность болельщиков и приносящим значительный доход лигам и франшизам.

- Растущая популярность таких всемирных спортивных мероприятий, как чемпионат мира по футболу FIFA, Олимпийские игры, Суперкубок и IPL, в сочетании с круглогодичным спросом на товары с символикой легендарных команд и игроков, способствует устойчивому росту продаж продукции.

- Более того, цифровая трансформация в розничной торговле посредством интернет-магазинов, мобильных приложений и дополненной реальности меняет то, как фанаты взаимодействуют с лицензионными товарами и покупают их, делая процесс покупки более персонализированным и доступным во всем мире.

- Северная Америка доминирует на рынке лицензированных спортивных товаров с наибольшей долей выручки в 52,36% в 2024 году, что обусловлено сильной спортивной культурой, высокими потребительскими расходами и надежной системой лицензирования в ведущих лигах, таких как НФЛ, НБА, МЛБ и НХЛ.

- Прогнозируется, что рынок Азиатско-Тихоокеанского региона будет расти самыми быстрыми среднегодовыми темпами в 24,25% в период с 2025 по 2032 год, что обусловлено расширением баз болельщиков европейских футбольных, баскетбольных и американских франшиз в таких странах, как Китай, Япония и Индия.

- Сегмент одежды доминировал на рынке с наибольшей долей выручки в 37,8% в 2024 году, что обусловлено широкой популярностью футболок, толстовок и толстовок с символикой команд среди спортивных болельщиков.

Объем отчета и сегментация рынка лицензированных спортивных товаров

|

Атрибуты |

Ключевые аспекты рынка лицензированных спортивных товаров |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лицензированных спортивных товаров

« Рост вовлеченности фанатов благодаря цифровым и персонализированным товарам »

- Важной тенденцией, меняющей мировой рынок лицензионных спортивных товаров, является растущий спрос на персонализированные и интерактивные товары, которые позволяют болельщикам глубже взаимодействовать с любимыми командами, игроками и мероприятиями. Цифровые инновации позволяют спортивным брендам предлагать захватывающие впечатления и персонализированные продукты.

- Например, крупные спортивные лиги, такие как НБА и НФЛ, запустили платформы, где болельщики могут создавать и приобретать фирменные футболки со своим именем и номером. Аналогичным образом, такие клубы, как «Манчестер Юнайтед», предлагают товары с поддержкой дополненной реальности, где сканирование предмета открывает доступ к эксклюзивному контенту, например, интервью с игроками или нарезкам лучших моментов.

- Такие технологии, как дополненная реальность (AR), NFC-чипы и мобильная интеграция, внедряются в одежду и аксессуары для повышения интерактивности. Потребители могут получать доступ к статистике игр в режиме реального времени, обновлениям команд и эксклюзивным медиаматериалам через носимые устройства.

- Рост популярности киберспорта и цифровых платформ для взаимодействия с фанатами также подпитывает эту тенденцию, поскольку молодые потребители ищут товары, которые связывают физический и виртуальный миры.

- Этот шаг в сторону персонализации и цифрового опыта помогает брендам укреплять эмоциональные связи с поклонниками, увеличивать объемы продаж и снижать зависимость от традиционных форматов розничной торговли.

- В результате такие компании, как Fanatics, Adidas и Nike, инвестируют в производство товаров по запросу и расширенные возможности мерчандайзинга, прокладывая путь для масштабируемых моделей мерчандайзинга, ориентированных на фанатов.

Динамика рынка лицензированных спортивных товаров

Водитель

«Расширение глобальной спортивной культуры и влияния знаменитостей»

- Растущая популярность спортивных лиг, мероприятий и спортсменов во всем мире является одним из основных факторов роста рынка лицензированных спортивных товаров. Глобализация спорта через стриминговые платформы, социальные сети и международные турниры превращает местные команды в мировые бренды.

- Например, продажи товаров, связанных с чемпионатом Европы УЕФА 2024 года, достигли рекордных показателей благодаря расширению прав на трансляцию матчей по всему миру и кампаниям по привлечению болельщиков. Аналогичным образом, сотрудничество со спортсменами, такое как всплеск продаж товаров Лионеля Месси для «Интер Майами», демонстрирует силу влияния звёзд на покупательское поведение потребителей.

- Рост популярности спортивных инфлюенсеров и модных брендов, созданных спортсменами, существенно влияет на товарные предпочтения, особенно среди представителей поколения Z и миллениалов. Социальные сети, такие как Instagram и TikTok, служат ключевыми каналами сбыта, стимулируя продажи напрямую потребителям (DTC).

- Кроме того, такие крупные спортивные события, как Олимпийские игры, чемпионат мира по футболу FIFA и Суперкубок, продолжают стимулировать сезонный спрос на тематические товары, такие как одежда, сувениры и аксессуары.

- Спортивные команды и франшизы всё чаще используют звёздных амбассадоров брендов и стратегические партнёрства в сфере моды для привлечения внимания и повышения ценности товаров. Например, сотрудничество Nike со звёздами НБА расширило её присутствие в сфере мерчандайзинга по всему миру.

- Эта тенденция создает устойчивый спрос во всех сегментах конечных пользователей и стимулирует рост как офлайн-, так и онлайн-каналов распространения.

Сдержанность/Вызов

« Сложность лицензирования и риски подделки »

- Основная проблема, с которой сталкивается рынок лицензированных спортивных товаров, — это сложность лицензирования интеллектуальной собственности (ИС) и широко распространенная угроза контрафактной продукции, которая может снизить ценность бренда и повлиять на доходы.

- Разрозненные и региональные правила лицензирования часто затрудняют эффективное управление трансграничными операциями для брендов. Небольшие бренды и ритейлеры могут столкнуться с необходимостью оплаты и преодоления юридических барьеров при получении официальных лицензий для команд или лиг.

- Контрафактная продукция представляет собой серьёзную проблему как на физических рынках, так и на онлайн-платформах. Например, Таможенно-пограничная служба США изъяла поддельную спортивную атрибутику на сумму более 25 миллионов долларов США в преддверии Суперкубка 2024 года. Подобные инциденты приводят к потере доходов, подрывают доверие к бренду и безопасность потребителей.

- Чтобы противостоять этим рискам, компании инвестируют в аутентификацию на основе блокчейна , QR-коды и смарт-этикетки для проверки и отслеживания продукции. Такие бренды, как Puma и Adidas, используют встроенные NFC-метки для подтверждения подлинности и отслеживания жизненного цикла продукции.

- Однако защита прав интеллектуальной собственности и информирование потребителей о поддельной продукции по-прежнему остаются неразрешёнными проблемами. Кроме того, лицензионные отчисления и договорные ограничения могут увеличить производственные затраты и ограничить гибкость дизайна для производителей.

- Преодоление этих проблем потребует более тесного сотрудничества между брендами, лицензирующими органами и правительствами, а также надежных технологий борьбы с подделками и мер по обеспечению соблюдения законодательства.

Сфера деятельности рынка лицензированных спортивных товаров

Рынок сегментирован по продукту, каналу сбыта, области применения и конечному пользователю.

• По продукту

По видам продукции рынок лицензированных спортивных товаров подразделяется на одежду, обувь, аксессуары и игрушки, видеоигры, подарки и сувениры, сувениры и прочее. Сегмент одежды доминировал на рынке с наибольшей долей выручки в 37,8% в 2024 году, что обусловлено широкой популярностью футболок, толстовок и толстовок с символикой команды среди спортивных болельщиков. Одежда остаётся основным средством выражения преданности команде, особенно во время спортивных мероприятий, турниров и встреч болельщиков. Спрос также подпитывается частыми коллаборациями между спортивными командами и модными брендами, предлагающими эксклюзивные лимитированные коллекции.

Ожидается, что сегмент видеоигр будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будет способствовать растущая интеграция лицензированного спортивного контента в игровые франшизы и растущая популярность киберспорта. В этих играх часто используются официальные бренды команд, изображения игроков и аутентичная экипировка, что улучшает пользовательский опыт и привлекает более молодую аудиторию.

• По каналу распространения

По каналам сбыта рынок лицензированной спортивной атрибутики сегментируется на офлайн-магазины и онлайн-магазины. Сегмент офлайн-магазинов занял наибольшую долю рынка – 64,5% – в 2024 году. Это обусловлено захватывающим процессом покупок в магазине и наличием эксклюзивной атрибутики команд в магазинах на стадионах и фирменных магазинах. Физические магазины позволяют покупателям убедиться в качестве и соответствии товара, а также часто пользуются высокой посещаемостью во время прямых трансляций и сезонных спортивных турниров.

Ожидается, что сегмент интернет-магазинов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря растущему проникновению платформ электронной коммерции, доступности глобальной базы болельщиков и удобству доставки на дом. Онлайн-платформы также предлагают более широкий ассортимент товаров, регулярные скидки и официальные магазины команд, ориентированные на международную аудиторию.

• По применению

По сфере применения рынок лицензированной спортивной атрибутики разделяется на индивидуальный и коммерческий. В 2024 году сегмент индивидуальной атрибутики доминировал на рынке с долей выручки 69,3%, чему способствовала сильная эмоциональная связь болельщиков с любимыми командами и спортсменами. Индивидуальные потребители часто приобретают атрибутику для личного пользования, подарков и коллекционирования, особенно в периоды проведения чемпионатов или когда к команде присоединяется популярный игрок.

Прогнозируется, что коммерческий сегмент будет расти самыми быстрыми среднегодовыми темпами в период с 2025 по 2032 год, чему будет способствовать рост партнерских отношений в сфере мерчандайзинга, спонсорских сделок и спроса на декор и аксессуары в спортивной тематике в коммерческих помещениях, таких как спорт-бары, тренажерные залы и тематические торговые точки.

• Конечным пользователем

По типу конечного потребителя рынок лицензированной спортивной атрибутики делится на мужской, женский и детский. Доля мужского сегмента в 2024 году составила 51,6%, что в значительной степени обусловлено традиционно более высоким потреблением спортивной атрибутики среди болельщиков мужского пола, особенно болельщиков таких команд и мероприятий, как НФЛ, НБА и ведущие европейские футбольные лиги. Мужская спортивная одежда, игровые аксессуары и предметы коллекционирования пользуются высоким и стабильным спросом в течение всего года.

Ожидается, что женский сегмент будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено ростом женской аудитории крупных спортивных мероприятий и расширением линеек продукции, разработанных специально для женщин. Спортивные команды и бренды увеличивают инвестиции в дизайн и маркетинговые стратегии, ориентированные на женщин, чтобы охватить эту растущую демографическую группу.

Региональный анализ рынка лицензированных спортивных товаров

- Северная Америка доминирует на рынке лицензированных спортивных товаров с наибольшей долей выручки в 52,36% в 2024 году, что обусловлено сильной спортивной культурой, высокими потребительскими расходами и надежной системой лицензирования в ведущих лигах, таких как НФЛ, НБА, МЛБ и НХЛ.

- Доминирование региона подкрепляется широкой популярностью лицензионной командной формы, коллекционных предметов и эксклюзивных мероприятий для болельщиков, продвигаемых как через интернет, так и через розничные каналы.

- Кроме того, сотрудничество между спортсменами и мировыми брендами еще больше усиливает рыночную привлекательность, особенно среди молодежи и представителей поколения миллениалов.

Обзор рынка лицензированных спортивных товаров в США

В 2024 году США обеспечили наибольшую долю выручки в Северной Америке благодаря глубоко укоренившемуся в стране спортивному фанатизму и коммерциализации студенческого и профессионального спорта. Рост популярности таких платформ электронной коммерции, как Fanatics и Amazon, а также эксклюзивные предложения товаров во время таких мероприятий, как Супербоул и финал НБА, ускоряют рост спроса на продукцию. Сезонные всплески продаж и партнёрство с университетами и местными командами продолжают делать США центром расширения рынка.

Обзор европейского рынка лицензированных спортивных товаров

Ожидается, что европейский рынок будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря популярности таких футбольных клубов, как «Барселона», «Реал Мадрид» и «Манчестер Юнайтед». Лояльность к клубам в разных странах и активные фан-сообщества способствуют устойчивому спросу на товары, особенно на футболки, шарфы и аксессуары. Интеграция лицензионных продуктов как в физические магазины, так и в официальные интернет-магазины клубов повышает узнаваемость и доступность.

Обзор рынка лицензированных спортивных товаров в Великобритании

Ожидается, что рынок Великобритании будет расти значительными среднегодовыми темпами, чему способствуют международная привлекательность Премьер-лиги и давняя культура мерчандайзинга. Ограниченные тиражи, выпуск ретро-форм и спонсорские контракты со спортсменами вносят значительный вклад в активность рынка. Рост популярности мобильных покупок и возможностей дополненной реальности (AR) через официальные приложения клубов способствует росту вовлеченности болельщиков и продаж.

Обзор рынка лицензированных спортивных товаров в Германии

Ожидается, что рынок Германии будет расти значительными среднегодовыми темпами, в первую очередь за счёт клубов Бундеслиги и товаров для национальных сборных. Экологически ответственное поведение потребителей побуждает бренды использовать в своих линейках товаров экологичные и переработанные материалы. Региональные турниры, тренировочная форма и партнёрство с такими ритейлерами, как Adidas и Puma, способствуют успеху локального мерчандайзинга.

Обзор рынка лицензированных спортивных товаров в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок Азиатско-Тихоокеанского региона будет расти самыми быстрыми темпами среднегодового темпа роста в 24,25% в период с 2025 по 2032 год, что обусловлено расширением фан-баз европейских футбольных, баскетбольных и американских франшиз в таких странах, как Китай, Япония и Индия. Рост численности среднего класса в регионе, увеличение расходов на развлечения и рост активности онлайн-фанатов являются ключевыми факторами роста рынка. Лицензионные соглашения на региональные турниры, такие как IPL (Индия) и CBA (Китай), стимулируют разработку локализованных продуктов.

Обзор рынка лицензированных спортивных товаров в Японии

Японский рынок набирает обороты благодаря любви жителей страны к бейсболу, футболу и рестлингу. Лицензированные сувениры, фигурки и одежда, связанные как с национальными лигами, так и с международными франшизами, пользуются популярностью у коллекционеров. Сочетание аниме и спортивных коллабораций также становится нишевым сегментом мерча.

Обзор рынка лицензированных спортивных товаров в Китае

В 2024 году китайский рынок занимал самую большую долю выручки в Азиатско-Тихоокеанском регионе благодаря широкому вовлечению болельщиков в баскетбол (НБА), футбол и киберспорт. Местные лиги и поддержка спортсменов, а также государственная поддержка развития спорта, расширяют возможности рынка. С развитием цифровой коммерции и усилением регионального производства значительно повышается доступность лицензионных продуктов.

Доля рынка лицензированных спортивных товаров

Индустрию лицензированных спортивных товаров в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- EVERLAST WORLDWIDE INC. (США)

- G-III Apparel Group, Ltd. (США)

- Fanatics Inc. (США)

- adidas (Германия)

- Under Armour, Inc. (США)

- NIKE, Inc. (США)

- New Era Cap (США)

- PRADA (Италия)

- PUMA SE (Германия)

- Columbia Sportswear Company (США)

- Спортивные товары DICK'S (США)

- HANESBRANDS INC. (США)

- Li Ning Sports Goods Co., Ltd. (Китай)

- SportsDirect (Великобритания)

- Спортивные товары Rawlings (США)

- Revgear (США)

Последние события на мировом рынке лицензионных спортивных товаров

- В сентябре 2023 года компания Adidas представила бутсы X Crazyfast Messi «Las Estrellas», а вскоре после этого выпустила бутсы «Infinito». Эта специальная серия была разработана в честь победы Лионеля Месси в составе сборной Аргентины на Чемпионате мира 2022 года. Этот запуск стал важной вехой в истории именной коллекции Месси и укрепил связь Adidas с легендами футбола.

- В июне 2023 года компания Adidas представила совершенно новую форму сборной Индии по крикету для всех форматов — Tests, T20Is и ODI, специально выпущенную для капитана индийской сборной по крикету Рохита Шармы. Этот шаг укрепил позиции Adidas в сфере мерчандайзинга, связанного с крикетом, и углубил её влияние на индийском рынке спортивной одежды.

- В мае 2023 года компания PUMA заключила партнерство с «Формулой-1», став официальным лицензионным партнером и эксклюзивным дистрибьютором товаров для фанатов «Формулы-1», включая фирменную одежду, обувь и аксессуары для всех десяти команд, начиная с 2024 года. Это сотрудничество ознаменовало стратегическое расширение присутствия PUMA на мировом рынке товаров для автоспорта.

- В ноябре 2022 года Федерация футбола Саудовской Аравии (SAFF) подписала соглашение с Adidas о том, что станет эксклюзивным поставщиком экипировки для своих национальных футбольных сборных, заменив Nike. Соглашение будет действовать с 2023 по 2026 год. Эта сделка укрепила присутствие Adidas в ближневосточном футболе и расширила его глобальное спонсорство национальных сборных.

- В марте 2022 года компания Puma возобновила сотрудничество с W Series, ведущим чемпионатом по автогонкам среди женщин, с целью создания огнестойкой гоночной экипировки, разработанной специально для женщин. Это партнерство подчеркнуло приверженность Puma принципам инклюзивности и инноваций в области экипировки для автоспорта.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЛИЦЕНЗИРОВАННОЙ СПОРТИВНОЙ ПРОДУКЦИИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА ГЛОБАЛЬНОГО РЫНКА ЛИЦЕНЗИРОВАННЫХ СПОРТИВНЫХ ТОВАРОВ

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 ОХВАТЫВАЕМЫЕ РЫНКИ

2.5 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,6 ГОДА, РАССМАТРИВАЕМЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.7 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.8 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.9 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.1 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.11 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.12 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.13 МАТРИЦА ВЫЗОВА РЫНКА DBMR

2.14 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.15 МИРОВОЙ РЫНОК ЛИЦЕНЗИРОВАННЫХ СПОРТИВНЫХ ТОВАРОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.16 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ПОКУПАТЕЛЬСКОЕ ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

5.2 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ

5.3 СЦЕНАРИЙ ВНЕДРЕНИЯ ПРОДУКТА

5.4 ПЯТЬ СИЛ ПОРТЕРА

5.5 СФЕРА РЕГУЛИРОВАНИЯ

5.6 АНАЛИЗ ИСТОЧНИКОВ СЫРЬЯ

5.7 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

6 ПРОГНОЗ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

7 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

8 ПЕРСПЕКТИВЫ БРЕНДА

8.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДОВ

8.2 ОБЗОР ПРОДУКТА И БРЕНДА

9. ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО ЗАМЕДЛЕНИЯ

9.1 ВЛИЯНИЕ НА ЦЕНЫ

9.2 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

9.3 ВЛИЯНИЕ НА ДОСТАВКУ

9.4 ВОЗДЕЙСТВИЕ НА СПРОС

9.5 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

10 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

10.1 ОБЗОР

10.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

10.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

11 МИРОВОЙ РЫНОК ЛИЦЕНЗИРОВАННОЙ СПОРТИВНОЙ ТОВАРИЩИ, ПО ТИПУ ТОВАРА, 2018–2032 ГГ. (МЛН ДОЛЛ. США) (МЛН ЕДИНИЦ)

11.1 ОБЗОР

11.2 ОДЕЖДА

11.2.1 ФУТБОЛКИ

11.2.1.1. РЕПЛИКИ ФУТБОЛОК

11.2.1.2. НАСТОЯЩИЕ ФУТБОЛКИ

11.2.1.3. ФУТБОЛКИ ОГРАНИЧЕННОЙ СЕРИИ

11.2.1.4. ТРЕНИРОВОЧНЫЕ ФУТБОЛКИ

11.2.1.5. ФУТБОЛКИ В СТИЛЕ РЕТРО/В СТИЛЕ ВОЗРОЖДЕНИЯ

11.2.1.6. КИБЕРСПОРТИВНАЯ ФУТБОЛКА

11.2.1.7. ДРУГИЕ

11.2.2 ФУТБОЛКИ И ПОЛО

11.2.2.1. Футболки с графическим принтом команды

11.2.2.2. ФУТБОЛКИ, ВДОХНОВЛЕННЫЕ ИГРОКАМИ

11.2.2.3. ТРЕНИРОВОЧНЫЕ ФУТБОЛКИ

11.2.2.4. ЭКСПЛУАТАЦИОННЫЕ ПОЛО

11.2.2.5. ДРУГИЕ

11.2.3 Толстовки и свитшоты

11.2.3.1. Толстовки с капюшоном

11.2.3.2. Толстовки с капюшоном на молнии

11.2.3.3. Толстовки с круглым вырезом

11.2.3.4. ТЕРМО/ФЛИСОВАЯ ПОДКЛАДКА С КАПЮШОНОМ

11.2.3.5. ДРУГИЕ

11.2.4 КУРТКИ

11.2.5 КЕПКИ, ШАПКИ И ШАПОЧКИ

11.2.5.1. Кепки-застежки

11.2.5.2. ПРИКРЫТЫЕ КРЫШКИ

11.2.5.3. КЕПКИ ДАЛЬНОБОЙЩИКА

11.2.5.4. Панамы

11.2.5.5. ЗИМНИЕ ШАПКИ

11.2.5.6. КОЗЫРЬКИ

11.2.5.7. ДРУГИЕ

11.2.6 БРЮКИ И ШОРТЫ

11.2.7 НОСКИ

11.2.8 ДРУГИЕ

11.3 ОБУВЬ

11.3.1 КРОССОВКИ

11.3.1.1. ФИРМЕННЫЕ КРОССОВКИ ИГРОКА

11.3.1.2. Кроссовки TEAM ограниченной серии

11.3.1.3. Кроссовки для повседневной носки

11.3.1.4. Кроссовки для активного отдыха

11.3.1.5. РЕТРО-КРОССОВКИ

11.3.1.6. КИБЕРСПОРТИВНЫЕ КРОССОВКИ

11.3.1.7. КРОССОВКИ В СТИЛЕ СКЕЙТБОРДИНГА

11.3.1.8. ДРУГИЕ

11.3.2 ШТЫРИ

11.3.2.1. ФУТБОЛЬНЫЕ БУТСЫ

11.3.2.2. Бутсы для американского футбола

11.3.2.3. БЕЙСБОЛЬНЫЕ БУТСЫ

11.3.2.4. ОБУВЬ ДЛЯ КРИКЕТА

11.3.2.5. Бутсы для регби

11.3.2.6. Бутсы для лакросса

11.3.2.7. ДРУГИЕ

11.3.3 САНДАЛИ И ШЛЕПАНЦЫ

11.3.3.1. Пенопластовые горки

11.3.3.2. Сандалии с гелевой подушкой

11.3.3.3. ШЛЕПАНЦЫ В РЕТРО-СТИЛЕ

11.3.3.4. ДРУГИЕ

11.3.4 ИНДИВИДУАЛЬНАЯ ОБУВЬ

11.3.5 ДРУГИЕ

11.4 АКСЕССУАРЫ

11.4.1 СУМКИ И РЮКЗАКИ

11.4.1.1. СПОРТИВНЫЕ СУМКИ

11.4.1.2. СУМКИ

11.4.1.3. СУМКИ ДЛЯ НОУТБУКОВ

11.4.1.4. ДОРОЖНЫЕ СПОРТИВНЫЕ СУМКИ

11.4.1.5. ДРУГИЕ

11.4.2 РЕМНИ, КОШЕЛЬКИ И БРЕЛКИ

11.4.3 ЧАСЫ И ЮВЕЛИРНЫЕ ИЗДЕЛИЯ

11.4.3.1.БРАСЛЕТЫ

11.4.3.2. ОЖЕРЕЛЬЯ

11.4.3.3. КОЛЬЦА

11.4.3.4. ДРУГИЕ

11.4.4 ПОВЯЗКИ НА ГОЛОВУ, НАПАЛЬНИКИ И НАПУЛЬСНИКИ

11.4.5 СОЛНЦЕЗАЩИТНЫЕ ОЧКИ И ОЧКИ

11.4.5.1. СПОРТИВНЫЕ СОЛНЦЕЗАЩИТНЫЕ ОЧКИ

11.4.5.2. СПОРТИВНЫЕ ОЧКИ В УЛИЧНОМ СТИЛЕ

11.4.6 ДРУГИЕ

11.5 ЗАЩИТНОЕ СНАРЯЖЕНИЕ И СПОРТИВНОЕ ОБОРУДОВАНИЕ

11.5.1 ШЛЕМЫ И НАКЛАДКИ

11.5.1.1. КОПИИ ШЛЕМОВ В СТИЛЕ NFL

11.5.1.2. Бейсбольные шлемы для отбивания мяча

11.5.1.3. ШЛЕМЫ ДЛЯ КРИКЕТА

11.5.1.4. ХОККЕЙНЫЕ ВРАТАРСКИЕ ШЛЕМЫ

11.5.1.5. ДРУГИЕ

11.5.2 ПЕРЧАТКИ

11.5.2.1. Футбольные перчатки для приёма мяча

11.5.2.2. ВРАТАРСКИЕ ПЕРЧАТКИ

11.5.2.3. Бейсбольные перчатки для отбивания

11.5.2.4. ПЕРЧАТКИ ДЛЯ ММА И БОКСЕРА

11.5.2.5. ДРУГИЕ

11.5.3 ЩИТКИ, НАЛОКОТНИКИ И НАКОЛЕННИКИ

11.5.4 РАКЕТКИ

11.5.4.1. ТЕННИСНАЯ РАКЕТКА

11.5.4.2. РАКЕТКА ДЛЯ БАСМИНТОНА

11.5.4.3. РАКЕТКА ДЛЯ СКВОША

11.5.4.4. РАКЕТКИ ДЛЯ НАСТОЛЬНОГО ТЕННИСА

11.5.4.5. ДРУГИЕ

11.5.5 ПАЛОЧКИ

11.5.5.1. КЛЮШКИ ДЛЯ ХОККЕЯ С ЛЬДОМ

11.5.5.2. КЛЮШКИ ДЛЯ ХОККЕЯ НА ТРАВЕ

11.5.5.3. КЛЮШКИ ДЛЯ ЛАКРОССА

11.5.5.4. МОЛЧКИ ДЛЯ ПОЛО

11.5.5.5. ДРУГИЕ

11.5.6 ЛЕТУЧИЕ МЫШИ

11.5.6.1. БЕЙСБОЛЬНЫЕ БИТЫ

11.5.6.2. БИТЫ ДЛЯ КРИКЕТА

11.5.6.3. Биты для софтбола

11.5.6.4. ДРУГИЕ

11.5.7 СТОЙКИ ВОРОТ, КОЛЬЦА И СЕТКИ

11.5.8 ТРЕНИРОВОЧНОЕ ОБОРУДОВАНИЕ

11.5.8.1. ЛЕСТНИЦЫ ДЛЯ РАЗВИТИЯ ЛОГИЧНОСТИ

11.5.8.2. Эспандеры

11.5.8.3. ДРУГИЕ

11.6 ИГРУШКИ, ИГРЫ И ПРЕДМЕТЫ КОЛЛЕКЦИОНИРОВАНИЯ

11.6.1 ИГРУШКИ И ИГРЫ

11.6.1.1. ФИГУРКИ

11.6.1.2. КОЛЛЕКЦИОННЫЕ КАРТОЧКИ

11.6.1.3. НАСТОЛЬНЫЕ ИГРЫ И ГОЛОВОЛОМКИ

11.6.1.4. ДРУГИЕ

11.6.2 ВИДЕОИГРЫ И ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

11.6.2.1. КОНСОЛЬНЫЕ ВИДЕОИГРЫ

11.6.2.2. ВИДЕОИГРЫ ДЛЯ ПК

11.6.2.3. МОБИЛЬНЫЕ СПОРТИВНЫЕ ИГРЫ

11.6.2.4. СПОРТИВНЫЕ ИГРЫ ВИРТУАЛЬНОЙ РЕАЛЬНОСТИ (VR) И ДОПОЛНЕННОЙ РЕАЛЬНОСТИ (AR)

11.6.2.5. ДРУГИЕ

11.6.3 КОЛЛЕКЦИОННЫЕ И ПАМЯТНЫЕ ВЕЩИ

11.6.3.1. ТОВАР С АВТОГРАФОМ

11.6.3.1.1. ФУТБОЛКИ

11.6.3.1.2.ШАРЫ

11.6.3.1.3. ПЛАКАТЫ

11.6.3.1.4. ДРУГИЕ

11.6.3.2. ТОВАР ОГРАНИЧЕННОГО ВЫПУСКА

11.6.3.3. КОПИИ КУБКОВ И МЕДАЛЕЙ

11.6.3.4. ИСТОРИЧЕСКИЕ СПОРТИВНЫЕ АРТЕФАКТЫ

11.6.3.5. ДРУГИЕ

11.7 ТОВАРЫ ДЛЯ ДОМА, ОФИСА И ОБРАЗА ЖИЗНИ

11.7.1 ТОВАРЫ ДЛЯ ДОМА И ОФИСА

11.7.1.1. ПОСТЕРЫ И НАСТЕННОЕ ИСКУССТВО

11.7.1.2. МЕБЕЛЬ И ПОСТЕЛЬНЫЕ ПРИНАДЛЕЖНОСТИ

11.7.1.3. ЧАСЫ, ЛАМПЫ И ОСВЕЩЕНИЕ

11.7.1.4. ДРУГИЕ

11.7.2 Посуда для питья и кухонные принадлежности

11.7.2.1. КРУЖКИ

11.7.2.2. СТАКАНЫ

11.7.2.3. БУТЫЛКИ С ВОДОЙ

11.7.2.4. ТАРЕЛКИ И МИСКИ

11.7.2.5. ПОСУДА

11.7.2.6. ДРУГИЕ

11.7.3 КАНЦЕЛЯРСКИЕ ТОВАРЫ И ОФИСНЫЕ ПРИНАДЛЕЖНОСТИ

11.7.3.1. НОУТБУКИ

11.7.3.2.РУЧКИ

11.7.3.3. ПЛАНИРОВЩИКИ

11.7.3.4. ОБЛОЖКИ ДЛЯ НОУТБУКОВ

11.7.3.5. КОВРИКИ ДЛЯ МЫШИ

11.7.3.6. ДРУГИЕ

11.8 ДРУГИЕ

12 МИРОВОЙ РЫНОК ЛИЦЕНЗИРОВАННОЙ СПОРТИВНОЙ ТОВАРИЩИ ПО ВИДАМ СПОРТА, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

12.1 ОБЗОР

12.2 КОМАНДНЫЕ ВИДЫ СПОРТА

12.2.1 ФУТБОЛ (соккер)

12.2.2 АМЕРИКАНСКИЙ ФУТБОЛ

12.2.3 БЕЙСБОЛ

12.2.4 БАСКЕТБОЛ

12.2.5 ХОККЕЙ С ЛЬДОМ

12.2.6 КРИКЕТ

12.2.7 РЕГБИ

12.2.8 ДРУГИЕ

12.3 ИНДИВИДУАЛЬНЫЕ ВИДЫ СПОРТА

12.3.1 ТЕННИС

12.3.2 ГОЛЬФ

12.3.3 БОКС И СМЕШАННЫЕ БОЕВЫЕ ИСКУССТВА (ММА)

12.3.4 АВТОСПОРТ

12.3.5 БОРЬБА

12.3.6 ДРУГИЕ

12.4 МУЛЬТИСПОРТИВНЫЕ И СПЕЦИАЛЬНЫЕ МЕРОПРИЯТИЯ

12.4.1 ОЛИМПИАДЫ

12.4.2 ПАРАЛИМПИЙСКИЕ И СПЕЦИАЛЬНЫЕ ОЛИМПИАДЫ

12.4.3 КИБЕРСПОРТ И ВИРТУАЛЬНЫЙ СПОРТ

12.4.4 ДРУГИЕ

13 МИРОВОЙ РЫНОК ЛИЦЕНЗИРОВАННЫХ СПОРТИВНЫХ ТОВАРОВ, ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

13.1 ОБЗОР

13.2 МАССОВЫЙ РЫНОК

13.3 ПРЕМИУМ И ЛЮКС

13.4 КОЛЛЕКЦИОННЫЕ ПРЕДМЕТЫ И ЭКСКЛЮЗИВНЫЕ ИЗДАНИЯ

14 МИРОВОЙ РЫНОК ЛИЦЕНЗИРОВАННЫХ СПОРТИВНЫХ ТОВАРОВ ПО ТИПУ ЛИЦЕНЗИРОВАНИЯ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

14.1 ОБЗОР

14.2 ОФИЦИАЛЬНАЯ ЛИЦЕНЗИРОВАННАЯ ПРОДУКЦИЯ КОМАНДЫ И ЛИГИ

14.3 ТОВАРЫ, РЕКОМЕНДОВАННЫЕ ИГРОКАМИ

14.4 СОТРУДНИЧЕСТВО С БРЕНДАМИ И ВЫПУСК ОГРАНИЧЕННЫХ КОЛЛЕКЦИЙ

14.5 ДРУГИЕ

15 МИРОВОЙ РЫНОК ЛИЦЕНЗИРОВАННОЙ СПОРТИВНОЙ ТОВАРИЩИ, ПО ДЕМОГРАФИИ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

15.1 ОБЗОР

15.2 ДЕТИ И МОЛОДЕЖЬ

15.3 МИЛЛЕНИАЛЫ И ПОКОЛЕНИЕ Z (18-35 ЛЕТ)

15.4 ВЗРОСЛЫЕ (35+ ЛЕТ)

16 МИРОВОЙ РЫНОК ЛИЦЕНЗИРОВАННОЙ СПОРТИВНОЙ ТОВАРИЩИ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

16.1 ОБЗОР

16.2 МУЖЧИНЫ

16.3 ЖЕНЩИНЫ

16.4 ДЕТИ

17 МИРОВОЙ РЫНОК ЛИЦЕНЗИРОВАННОЙ СПОРТИВНОЙ ТОВАРИЩИ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018–2032 ГГ. (МЛН ДОЛЛ. США)

17.1 ОБЗОР

17.2 ОФФЛАЙН-МАГАЗИНЫ

17.2.1 СПЕЦИАЛИЗИРОВАННЫЕ СПОРТИВНЫЕ МАГАЗИНЫ

17.2.2 ФИРМЕННЫЕ МАГАЗИНЫ

17.2.3 УНИВЕРМАГИ

17.2.4 СУПЕРМАРКЕТЫ И ГИПЕРМАРКЕТЫ

17.2.5 АЭРОПОРТ И РОЗНИЧНАЯ ТОРГОВЛЯ ТОВАРАМИ ДЛЯ ТУРИСТОВ

17.2.6 ДРУГИЕ

17.3 ИНТЕРНЕТ-МАГАЗИНЫ

17.3.1 ОФИЦИАЛЬНЫЕ САЙТЫ КОМАНД И ЛИГИ

17.3.2 РЫНКИ ЭЛЕКТРОННОЙ КОММЕРЦИИ

17.3.3 ВЕБ-САЙТЫ РОЗНИЧНЫХ БРЕНДОВ

18 МИРОВОЙ РЫНОК ЛИЦЕНЗИРОВАННОЙ СПОРТИВНОЙ ТОВАРИЩИ, ПО ГЕОГРАФИИ, 2018-2032 (МЛН ДОЛЛ. США) (МЛН ЕДИНИЦ)

Глобальный рынок лицензированных спортивных товаров (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

18.1 СЕВЕРНАЯ АМЕРИКА

18.1.1 США

18.1.2 КАНАДА

18.1.3 МЕКСИКА

18.2 ЕВРОПА

18.2.1 ГЕРМАНИЯ

18.2.2 Великобритания

18.2.3 ИТАЛИЯ

18.2.4 ФРАНЦИЯ

18.2.5 ИСПАНИЯ

18.2.6 РОССИЯ

18.2.7 ШВЕЙЦАРИЯ

18.2.8 ТУРЦИЯ

18.2.9 БЕЛЬГИЯ

18.2.10 ПОЛЬША

18.2.11 ДАНИЯ

18.2.12 НОРВЕГИЯ

18.2.13 ШВЕЦИЯ

18.2.14 НИДЕРЛАНДЫ

18.2.15 ОСТАЛЬНАЯ ЕВРОПА

18.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

18.3.1 ЯПОНИЯ

18.3.2 КИТАЙ

18.3.3 ЮЖНАЯ КОРЕЯ

18.3.4 ИНДИЯ

18.3.5 СИНГАПУР

18.3.6 ТАИЛАНД

18.3.7 ИНДОНЕЗИЯ

18.3.8 МАЛАЙЗИЯ

18.3.9 ФИЛИППИНЫ

18.3.10 АВСТРАЛИЯ

18.3.11 НОВАЯ ЗЕЛАНДИЯ

18.3.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

18.4 ЮЖНАЯ АМЕРИКА

18.4.1 БРАЗИЛИЯ

18.4.2 АРГЕНТИНА

18.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

18.5 БЛИЖНИЙ ВОСТОК И АФРИКА

18.5.1 ЮЖНАЯ АФРИКА

18.5.2 ЕГИПЕТ

18.5.3 САУДОВСКАЯ АРАВИЯ

18.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

18.5.5 ИЗРАИЛЬ

18.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

19 ГЛОБАЛЬНЫЙ РЫНОК ЛИЦЕНЗИРОВАННЫХ СПОРТИВНЫХ ТОВАРОВ, КОМПАНИЯ ЛАНДШАФТ

19.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

19.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

19.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

19.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

19.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

19.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

19.7 РАСШИРЕНИЯ

19.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

20 МИРОВОЙ РЫНОК ЛИЦЕНЗИРОВАННЫХ СПОРТИВНЫХ ТОВАРОВ — SWOT-АНАЛИЗ

21 МИРОВОЙ РЫНОК ЛИЦЕНЗИРОВАННЫХ СПОРТИВНЫХ ТОВАРОВ — ПРОФИЛИ КОМПАНИЙ

21.1 EVERLAST WORLDWIDE INC.

21.1.1 ОБЗОР КОМПАНИИ

21.1.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.1.3 АНАЛИЗ ДОХОДОВ

21.1.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.2 G-III APPAREL GROUP, LTD.

21.2.1 ОБЗОР КОМПАНИИ

21.2.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.2.3 АНАЛИЗ ДОХОДОВ

21.2.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.3 FANATIKS INC.

21.3.1 ОБЗОР КОМПАНИИ

21.3.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.3.3 АНАЛИЗ ДОХОДОВ

21.3.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.4 АДИДАС

21.4.1 ОБЗОР КОМПАНИИ

21.4.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.4.3 АНАЛИЗ ДОХОДОВ

21.4.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.5 UNDER ARMOUR, INC.

21.5.1 ОБЗОР КОМПАНИИ

21.5.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.5.3 АНАЛИЗ ДОХОДОВ

21.5.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.6 НОВЫЙ КРАЙ ЭРЫ

21.6.1 ОБЗОР КОМПАНИИ

21.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.6.3 АНАЛИЗ ДОХОДОВ

21.6.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.7 PUMA SE

21.7.1 ОБЗОР КОМПАНИИ

21.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.7.3 АНАЛИЗ ДОХОДОВ

21.7.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.8 COLUMBIA SPORTSWEAR ИНДИЯ

21.8.1 ОБЗОР КОМПАНИИ

21.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.8.3 АНАЛИЗ ДОХОДОВ

21.8.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.9 Спортивные товары Дика

21.9.1 ОБЗОР КОМПАНИИ

21.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.9.3 АНАЛИЗ ДОХОДОВ

21.9.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.1 HANESBRANDS INC.

21.10.1 ОБЗОР КОМПАНИИ

21.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.10.3 АНАЛИЗ ДОХОДОВ

21.10.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.11 SUNLIGHT SPORTS STUDIO LLP

21.11.1 ОБЗОР КОМПАНИИ

21.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.11.3 АНАЛИЗ ДОХОДОВ

21.11.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.12 СПОРТИВНЫЕ ТОВАРЫ РОУЛИНГС.

21.12.1 ОБЗОР КОМПАНИИ

21.12.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.12.3 АНАЛИЗ ДОХОДОВ

21.12.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.13 LI NING (CHINA) SPORTS GOODS CO. LTD

21.13.1 ОБЗОР КОМПАНИИ

21.13.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.13.3 АНАЛИЗ ДОХОДОВ

21.13.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.14 КОРПОРАЦИЯ ASICS

21.14.1 ОБЗОР КОМПАНИИ

21.14.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.14.3 АНАЛИЗ ДОХОДОВ

21.14.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.15 Группа брендов ICONIX

21.15.1 ОБЗОР КОМПАНИИ

21.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.15.3 АНАЛИЗ ДОХОДОВ

21.15.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

22 СВЯЗАННЫХ ОТЧЕТА

23 АНКЕТА

24 ЗАКЛЮЧЕНИЕ

25 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.