Global Nicotine Replacement Therapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.92 Billion

USD

7.93 Billion

2021

2029

USD

2.92 Billion

USD

7.93 Billion

2021

2029

| 2022 –2029 | |

| USD 2.92 Billion | |

| USD 7.93 Billion | |

| % | |

|

Глобальный рынок никотинзаместительной терапии по типу продукции (пластыри, жевательные резинки, леденцы, ингаляторы, назальные спреи , сублингвальные таблетки), конечные пользователи (больницы, специализированные клиники, уход на дому и другие), канал сбыта (больничная аптека, розничная аптека, интернет-аптека и другие) — тенденции отрасли и прогноз до 2029 г.

Анализ и размер рынка

По данным Агентства по исследованиям и качеству здравоохранения США, за исключением беременных женщин и подростков, никотинзаместительная терапия (НЗТ) безопасна для всех взрослых, которые хотят бросить курить. Никотинзаместительная терапия (НЗТ) — это метод помощи людям в отказе от курения. Никотин поставляется в малых дозах в форме ингаляторов, леденцов, пластырей, спреев или жевательной резинки, в то время как другие токсины, содержащиеся в табачных сигаретах, избегаются. Основная цель никотинзаместительной терапии — уменьшить тягу к никотину за счет облегчения симптомов отмены никотина.

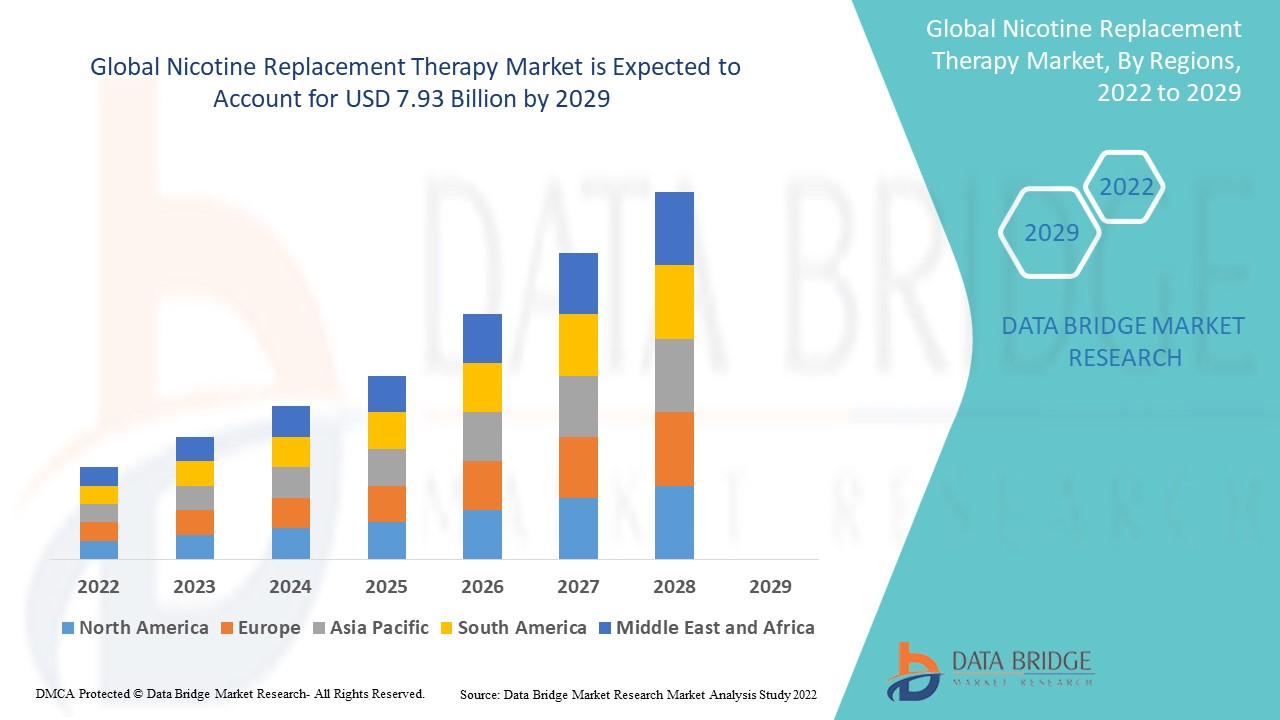

По данным Data Bridge Market Research, рынок никотинзаместительной терапии в 2021 году оценивался в 2,92 млрд долларов США, а к 2029 году, как ожидается, достигнет 7,93 млрд долларов США, что соответствует среднегодовому темпу роста (CAGR) в 13,31% в прогнозируемый период с 2022 по 2029 год. Помимо таких данных о рынке, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, также включает в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ линейки продуктов, анализ ценообразования и нормативно-правовую базу.

Область отчета и сегментация рынка

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Можно настроить на 2014 - 2019) |

|

Количественные единицы |

Выручка в млрд долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

Тип продукта (пластыри, жевательные резинки, леденцы, ингаляторы, назальный спрей, сублингвальные таблетки), конечные пользователи (больницы, специализированные клиники, уход на дому и другие), канал сбыта (больничная аптека, розничная аптека, интернет-аптека и другие) |

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Охваченные участники рынка |

Pfizer Inc. (США), GlaxoSmithKline plc (Великобритания), Novartis AG (Швейцария), Mylan NV (США), Teva Pharmaceutical Industries Ltd. (Израиль), Sanofi (Франция), AstraZeneca (Великобритания), Johnson & Johnson Private Limited (США), Merck & Co., Inc. (США), Cipla Inc. (США), Takeda Pharmaceutical Company Limited (Япония), Perrigo Company plc (Ирландия), McNeil AB (Швеция), Imperial Brands (Великобритания), Philip Morris Products SA (США), BAT (Великобритания), NJOY (США), Fertin Pharma (Дания), Glenmark Pharmaceuticals Limited (Индия), Pierre Fabre Group (Франция) |

|

Возможности рынка |

|

Определение рынка

Никотиновая заместительная терапия — это лечение, которое подразумевает введение никотина курильщикам в виде пластырей, ингаляторов , жевательных резинок, спреев и леденцов, не содержащих токсичных соединений, содержащихся в табаке. В отличие от сигарет, которые содержат большое количество никотина и поэтому вызывают рак легких, астму и другие хронические проблемы, никотиновая заместительная терапия использует лекарства, которые обеспечивают никотин в низкой дозе. Никотиновая заместительная терапия уменьшает или устраняет потребление табака, снижая частоту и интенсивность тяги к курению.

Динамика рынка никотинзаместительной терапии

Драйверы

- Рост распространенности хронических заболеваний

Растущая распространенность хронических заболеваний является основным фактором, определяющим темпы роста рынка никотинзаместительной терапии в прогнозируемый период 2022-2029 гг. Центры по контролю и профилактике заболеваний (CDC) оценивают, что курение сигарет ежегодно становится причиной примерно 80–90 % случаев смерти от рака легких в Соединенных Штатах. Табачный дым содержит более 7000 соединений, более 70 из которых, как известно, вызывают рак у людей. Кроме того, растущая распространенность хронических заболеваний побуждает крупные корпорации разрабатывать прорывные решения НЗТ, которые помогают людям противостоять потребности курить. Растущая распространенность табачной зависимости среди подростков подпитывает спрос на продукцию НЗТ, что будет способствовать росту мирового рынка никотинзаместительной терапии в прогнозируемый период.

- Увеличение инвестиций в инфраструктуру здравоохранения

Другим существенным фактором, влияющим на темпы роста рынка никотинзаместительной терапии, является рост расходов на здравоохранение, что помогает в улучшении его инфраструктуры. Кроме того, различные государственные организации стремятся улучшить инфраструктуру здравоохранения путем увеличения финансирования, и это еще больше повлияет на динамику рынка.

- Повышение осведомленности о вреде курения

Растущая осведомленность общественности о вредных последствиях курения, как ожидается, станет основным драйвером рынка. Во всем мире число курильщиков превысило 1,1 миллиарда. Люди обращаются к методам лечения отказа от курения в результате государственных инициатив, таких как «закон о доступном медицинском обслуживании», правила страхования и программы по повышению осведомленности о вредных последствиях курения для здоровья посредством консультирования. В 2018 году 55 процентов из 34,2 миллиона курильщиков в Соединенных Штатах пытались бросить курить.

Кроме того, малоподвижный образ жизни людей и рост численности гериатрического населения приведут к расширению рынка никотинзаместительной терапии. Наряду с этим, благоприятная политика возмещения расходов повысит темпы роста рынка.

Возможности

- Технологический прогресс

Технологические разработки на рынке никотинзаместительной терапии продолжаются, что приводит к увеличению числа людей, переходящих на передовые продукты. Ожидается, что принятию НЗТ будут способствовать такие инновации, как продукты heat-not-burn, ароматизированные жевательные резинки и леденцы. Табачные гиганты, такие как British American Tobacco, разработали бездымные и менее опасные альтернативы. В сравнении с традиционными сигаретами эти усовершенствования имеют разный диапазон эффективности и принимаются обществом, способствуя их принятию и усиливая рост рынка. Это создаст новые рыночные возможности в ближайшие годы.

- Растет число запусков продуктов

Крупнейшие компании, такие как GlaxoSmithKline plc и Johnson & Johnson Inc, занимают более 80% от общей доли рынка и постоянно укрепляют свои позиции, выводя на мировой рынок новые продукты никотинзаместительной терапии. Более того, в прогнозируемый период другие участники рынка пытаются укрепить свои позиции, реализуя такие стратегии, как сотрудничество, слияние и поглощение, а также вывод на рынок новых продуктов. Это создаст новые рыночные возможности.

Более того, рост рынка подпитывается увеличением числа научно-исследовательских и опытно-конструкторских работ. Никотинозамещающая терапия показала свою эффективность в клинических испытаниях, увеличив вероятность отказа от курения на 50–70%. Это предоставит благоприятные возможности для роста рынка никотинозамещающей терапии.

Ограничения/Проблемы

- Запрет на электронные сигареты

Одной из важнейших причин, препятствующих росту рынка, является запрет на электронные сигареты. Например, правительство Индии запретило импорт, производство и продажу электронных сигарет в сентябре 2019 года. С более чем 100 миллионами курильщиков в Индии это могло бы стать огромной возможностью для расширения рынка. Другие страны, включая Мексику, Бразилию, Малайзию и Таиланд, запретили использование, импорт и производство электронных сигарет. К 2020 году более 20 стран запретят использование электронных сигарет. По прогнозам, это задушит расширение рынка.

С другой стороны, факторы высокой стоимости и неосведомленность будут препятствовать темпам роста рынка. Отсутствие инфраструктуры здравоохранения в развивающихся экономиках и нехватка квалифицированных специалистов будут бросать вызов рынку заместительной никотиновой терапии. Кроме того, побочные эффекты, связанные с заместительной никотиновой терапией, такие как головная боль, тошнота и другие проблемы с пищеварением, будут выступать в качестве сдерживающего фактора и еще больше препятствовать темпам роста рынка в прогнозируемый период 2022-2029 гг.

В этом отчете о рынке никотинзаместительной терапии содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши применения и доминирование, одобрение продуктов, запуски продуктов, географическое расширение, технологические инновации на рынке. Чтобы получить больше информации о рынке никотинзаместительной терапии, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Анализ эпидемиологии пациентов

Рынок заместительной никотиновой терапии также предоставляет вам подробный анализ рынка для анализа пациентов, прогнозов и излечения. Распространенность, заболеваемость, смертность, показатели приверженности — вот некоторые из переменных данных, которые доступны в отчете. Анализируется прямое или косвенное влияние эпидемиологии на рост рынка для создания более надежной и когортной многомерной статистической модели для прогнозирования рынка в период роста.

Влияние COVID-19 на рынок никотинзаместительной терапии

Вспышка COVID-19 и последующий карантин во многих странах мира оказали огромное влияние на финансовое положение предприятий во всех секторах. Частный сектор здравоохранения является одной из областей, где пандемия оказала значительное влияние. Смертельные последствия нового коронавируса наблюдались по всему миру. Миллионы людей уже умерли в результате вспышки, и еще больше людей боролись с симптомами по всему миру. Заболевание, поражающее органы дыхания, считается крайне смертельным для тех, кто активно употребляет табачные изделия. Чтобы уменьшить воздействие на курильщиков, различные государственные органы продвигают инициативы по борьбе с курением и назначают никотинзаместительную терапию тем, кто пристрастился к сигаретам.

Недавнее развитие

- В июне 2020 года Taat Herb Co. объявила о запуске новых сигарет с коноплей от Taat. По словам компании, новый продукт очень похож на ощущения от курения обычной сигареты и содержит 50 мг каннабидиола (КБД), который эффективен для снижения табачной зависимости.

Глобальный охват рынка никотинзаместительной терапии

Рынок никотинзаместительной терапии сегментирован на основе типа продукта, конечных пользователей и канала сбыта. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип продукта

- Патчи

- Десны

- Логензы

- Ингаляторы

- Назальный спрей

- Сублингвальные таблетки

Конечные пользователи

- Больницы

- Специализированные клиники

- Уход на дому

- Другие

Канал распространения

- Больничная аптека

- Розничная аптека

- Интернет-аптека

- Другие

Региональный анализ/информация о рынке никотинзаместительной терапии

Проведен анализ рынка никотинзаместительной терапии, а также предоставлены сведения о размерах рынка и тенденциях по странам, типам продукции, конечным пользователям и каналам сбыта, как указано выше.

Страны, охваченные отчетом о рынке никотинзаместительной терапии: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки.

Северная Америка доминирует на рынке никотинзаместительной терапии с точки зрения доли рынка и доходов рынка и продолжит процветать в течение прогнозируемого периода. Это связано с растущим уровнем принятия электронных сигарет и нагреваемого табака, а растущие расходы на здравоохранение еще больше подстегнут темпы роста рынка в этом регионе. Кроме того, рост распространенности заболеваний, связанных с курением, и количество благоприятных государственных инициатив еще больше подстегнут темпы роста рынка в этом регионе.

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период 2022-2029 гг. из-за растущей конкуренции между крупными табачными компаниями в этом регионе. Кроме того, развитие инфраструктуры здравоохранения и растущий спрос на продукты НЗТ будут и дальше стимулировать темпы роста рынка в этом регионе.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и внутренних брендов, влияние внутренних тарифов и торговых путей.

Анализ конкурентной среды и доли рынка никотинзаместительной терапии

Конкурентная среда рынка заместительной никотиновой терапии содержит сведения по конкурентам. Включены сведения о компании, финансах компании, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании в применении. Приведенные выше данные относятся только к фокусу компаний, связанному с рынком заместительной никотиновой терапии.

Некоторые из основных игроков, работающих на рынке никотинзаместительной терапии:

- Pfizer Inc. (США)

- GlaxoSmithKline plc (Великобритания)

- Новартис АГ (Швейцария)

- Mylan NV (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Санофи (Франция)

- АстраЗенека (Великобритания)

- Johnson & Johnson Private Limited (США)

- Merck & Co., Inc. (США)

- Cipla Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Perrigo Company plc (Ирландия)

- McNeil AB (Швеция)

- Imperial Brands (Великобритания)

- Philip Morris Products SA (США)

- БАТ (Великобритания)

- NJOY (США)

- Fertin Pharma (Дания)

- Glenmark Pharmaceuticals Limited (Индия)

- Группа Пьера Фабра (Франция)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА НИКОТИНОЗАМЕЩИТЕЛЬНОЙ ТЕРАПИИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА НИКОТИНОЗАМЕЩИТЕЛЬНОЙ ТЕРАПИИ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 МОДЕЛИРОВАНИЕ ЭПИДЕМИОЛОГИИ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК НИКОТИНОЗАМЕЩИТЕЛЬНОЙ ТЕРАПИИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИУМ-ИНФОРМАЦИИ

4.1 5 СИЛ ПОРТЕРА

4.2 АНАЛИЗ ПЕСТЕЛЯ

4.3 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

5 ОТРАСЛЕВЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ПАТЕНТА

5.2 УРОВЕНЬ ЛЕЧЕНИЯ ОТ МЕДИКАМЕНТОЗНОЙ ЗАБОЛЕВАНИЙ НА ЗРЕЛЫХ РЫНКАХ

5.3 ДЕМОГРАФИЧЕСКИЕ ТЕНДЕНЦИИ: ВЛИЯНИЕ НА ВСЕ ПОКАЗАТЕЛИ ЗАБОЛЕВАЕМОСТИ

5.4 СХЕМА ПОТОКА ПАЦИЕНТА

5.5 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

5.6 КЛЮЧЕВЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

5.7 ИНТЕРВЬЮ С ВРАЧАМИ

5.8 ДРУГИЕ ФОТОГРАФИИ KOL

6 СЦЕНАРИЙ РЕГУЛИРОВАНИЯ

6.1 ОДОБРЕНИЯ FDA

6.2 ОДОБРЕНИЯ EMA

7 СЛИЯНИЙ И ПОГЛОЩЕНИЙ

7.1 ЛИЦЕНЗИРОВАНИЕ

7.2 СОГЛАШЕНИЯ О КОММЕРЦИАЛИЗАЦИИ

8 АНАЛИЗ КОНВЕЙЕРА

8.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

8.2 ЛЕКАРСТВЕННАЯ ТЕРАПИЯ

8.3 КАНДИДАТЫ III ЭТАПА

8.3.1 ВАКЦИНА НИКВАКС

8.4 КАНДИДАТ ФАЗА II

8.4.1 ВАКЦИНА

8.4.1.1.NIC002

8.4.1.2.ТАНИК

8.5 КАНДИДАТ ФАЗА I

8.5.1 ВАКЦИНА SEL-069

8.6 ДРУГОЕ (ДОКЛИНИЧЕСКОЕ ИССЛЕДОВАНИЕ)

9 ОБЗОР РЫНКА

9.1 ВОДИТЕЛИ

9.2 ОГРАНИЧЕНИЯ

9.3 ВОЗМОЖНОСТЬ

9.4 ПРОБЛЕМЫ

10 МИРОВОЙ РЫНОК НИКОТИНОЗАМЕЩИТЕЛЬНОЙ ТЕРАПИИ, ПО ТИПУ

10.1 ОБЗОР

10.2 БЕЗ РЕЦЕПТА

10.2.1 ТРАНСДЕРМАЛЬНЫЕ ПЛАСТЫРИ

10.2.1.1. ПЛАСТЫРЬ ПОЛНОЙ СИЛЫ (15-22 МГ НИКОТИНА)

10.2.1.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

10.2.1.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

10.2.1.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

10.2.1.2. БОЛЕЕ СЛАБЫЙ ПЛАСТМАСС (5-14 МГ НИКОТИНА)

10.2.1.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

10.2.1.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

10.2.1.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

10.2.2 НИКОТИНОВАЯ ЖЕВАТЕЛЬНАЯ резинка

10.2.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

10.2.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

10.2.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

10.2.3 СУБЛИНГВАЛЬНАЯ ТАБЛЕТКА

10.2.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

10.2.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

10.2.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

10.2.4 ЛЕПЕСТОК

10.2.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

10.2.4.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

10.2.4.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

10.3 РЕЦЕПТ

10.3.1 НИКОТИНОВЫЕ ИНГАЛЯТОРЫ

10.3.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

10.3.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

10.3.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

10.3.2 НИКОТИНОВЫЙ ДОЗИРОВАННЫЙ НАЗАЛЬНЫЙ СПРЕЙ

10.3.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

10.3.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

10.3.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

10.3.3 ЭЛЕКТРОННАЯ СИГАРЕТА

10.3.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

10.3.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

10.3.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

10.3.4 ДРУГИЕ

11 МИРОВОЙ РЫНОК НИКОТИНОЗАМЕЩИТЕЛЬНОЙ ТЕРАПИИ ПО ПУТИ ВВЕДЕНИЯ

11.1 ОБЗОР

11.2 УСТНЫЙ

11.3 НАЗАЛЬНЫЙ

11.4 ТРАНСДЕРМАЛЬНЫЙ

12 МИРОВОЙ РЫНОК НИКОТИНОЗАМЕЩИТЕЛЬНОЙ ТЕРАПИИ ПО ТИПУ НАСЕЛЕНИЯ

12.1 ОБЗОР

12.2 ПОДРОСТКИ

12.3 ВЗРОСЛЫЕ

12.4 ГЕРИАТРИЧЕСКИЙ

13 МИРОВОЙ РЫНОК НИКОТИНОЗАМЕЩИТЕЛЬНОЙ ТЕРАПИИ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

13.1 ОБЗОР

13.2 БОЛЬНИЦЫ

13.3 КЛИНИКИ

13.4 МЕДИЦИНСКАЯ ПОМОЩЬ НА ДОМУ

13.5 ДРУГИЕ

14 МИРОВОЙ РЫНОК НИКОТИНОЗАМЕЩИТЕЛЬНОЙ ТЕРАПИИ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

14.1 ОБЗОР

14.2 БОЛЬНИЧНАЯ АПТЕКА

14.3 РОЗНИЧНАЯ АПТЕКА

14.4 ДРУГИЕ

15 МИРОВОЙ РЫНОК НИКОТИНОЗАМЕЩИТЕЛЬНОЙ ТЕРАПИИ ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК НИКОТИНОЗАМЕЩИТЕЛЬНОЙ ТЕРАПИИ (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

15.1 СЕВЕРНАЯ АМЕРИКА

15.1.1 США

15.1.1.1. РЫНОК НИКОТИНОЗАМЕЩИТЕЛЬНОЙ ТЕРАПИИ В США, ПО ТИПУ

15.1.1.2. РЫНОК НИКОТИНОЗАМЕЩИТЕЛЬНОЙ ТЕРАПИИ В США ПО ПУТИ ВВЕДЕНИЯ

15.1.1.3 РЫНОК НИКОТИНОЗАМЕЩИТЕЛЬНОЙ ТЕРАПИИ В США ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

15.1.1.4. РЫНОК НИКОТИНОЗАМЕЩИТЕЛЬНОЙ ТЕРАПИИ В США ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

15.1.2 КАНАДА

15.1.3 МЕКСИКА

15.1.4 ДОМИНИКАНСКАЯ РЕСПУБЛИКА

15.1.5 ЯМАЙКА

15.1.6 ПАНАМА

15.2 ЕВРОПА

15.2.1 ГЕРМАНИЯ

15.2.2 ФРАНЦИЯ

15.2.3 Великобритания

15.2.4 ВЕНГРИЯ

15.2.5 ЛИТВА

15.2.6 АВСТРИЯ

15.2.7 ИРЛАНДИЯ

15.2.8 НОРВЕГИЯ

15.2.9 ПОЛЬША

15.2.10 ИТАЛИЯ

15.2.11 ИСПАНИЯ

15.2.12 РОССИЯ

15.2.13 ТУРЦИЯ

15.2.14 НИДЕРЛАНДЫ

15.2.15 ШВЕЙЦАРИЯ

15.2.16 ОСТАЛЬНАЯ ЕВРОПА

15.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.3.1 ЯПОНИЯ

15.3.2 КИТАЙ

15.3.3 ТАЙВАНЬ

15.3.4 ЮЖНАЯ КОРЕЯ

15.3.5 ИНДИЯ

15.3.6 АВСТРАЛИЯ

15.3.7 СИНГАПУР

15.3.8 ТАИЛАНД

15.3.9 МАЛАЙЗИЯ

15.3.10 ИНДОНЕЗИЯ

15.3.11 ФИЛИППИНЫ

15.3.12 ВЬЕТНАМ

15.3.13 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

15.4 ЮЖНАЯ АМЕРИКА

15.4.1 БРАЗИЛИЯ

15.4.2 ЭКВАДОР

15.4.3 ЧИЛИ

15.4.4 КОЛУМБИЯ

15.4.5 ВЕНЕСУЭЛА

15.4.6 АРГЕНТИНА

15.4.7 ПЕРУ

15.4.8 КЮРАСАО

15.4.9 ПАРАГВАЙ

15.4.10 УРУГВАЙ

15.4.11 ТРИНИДАД И ТОБАГО

15.4.12 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

15.5 БЛИЖНИЙ ВОСТОК И АФРИКА

15.5.1 ЮЖНАЯ АФРИКА

15.5.2 САУДОВСКАЯ АРАВИЯ

15.5.3 ОАЭ

15.5.4 ЕГИПЕТ

15.5.5 КУВЕЙТ

15.5.6 ИЗРАИЛЬ

15.5.7 БОЛИВИЯ

15.5.8 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

15.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

16 МИРОВОЙ РЫНОК НИКОТИНОЗАМЕЩИТЕЛЬНОЙ ТЕРАПИИ, АНАЛИЗ SWOT И DBMR

17 МИРОВОЙ РЫНОК НИКОТИНОЗАМЕЩИТЕЛЬНОЙ ТЕРАПИИ, КОМПАНИЯ ПО СТРАНАМ

17.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

17.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

17.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

17.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

17.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

17.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

17.7 РАСШИРЕНИЯ

17.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

17.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

18 МИРОВОЙ РЫНОК НИКОТИНОЗАМЕЩИТЕЛЬНОЙ ТЕРАПИИ, ПРОФИЛЬ КОМПАНИИ

18.1 ДЖОНСОН И ДЖОНСОН

18.1.1 ОБЗОР КОМПАНИИ

18.1.2 АНАЛИЗ ДОХОДОВ

18.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 ГСК

18.2.1 ОБЗОР КОМПАНИИ

18.2.2 АНАЛИЗ ДОХОДОВ

18.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.3 КОМПАНИЯ ПЕРРИГО ПЛС

18.3.1 ОБЗОР КОМПАНИИ

18.3.2 АНАЛИЗ ДОХОДОВ

18.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.4 ПЬЕР ФАБР С.А.

18.4.1 ОБЗОР КОМПАНИИ

18.4.2 АНАЛИЗ ДОХОДОВ

18.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.5 ПФАЙЗЕР

18.5.1 ОБЗОР КОМПАНИИ

18.5.2 АНАЛИЗ ДОХОДОВ

18.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.6 СИПЛА

18.6.1 ОБЗОР КОМПАНИИ

18.6.2 АНАЛИЗ ДОХОДОВ

18.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.7 БРИТАШ АМЕРИКАН ТОБАККО ПЛС

18.7.1 ОБЗОР КОМПАНИИ

18.7.2 АНАЛИЗ ДОХОДОВ

18.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.8 СПАРША ФАРМА

18.8.1 ОБЗОР КОМПАНИИ

18.8.2 АНАЛИЗ ДОХОДОВ

18.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.9 ЛАБОРАТОРИИ ДОКТОРА РЕДДИ

18.9.1 ОБЗОР КОМПАНИИ

18.9.2 АНАЛИЗ ДОХОДОВ

18.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.9.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.1 НОВАРТИС

18.10.1 ОБЗОР КОМПАНИИ

18.10.2 АНАЛИЗ ДОХОДОВ

18.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.11 TEVA ФАРМАЦЕВТИКАЛС

18.11.1 ОБЗОР КОМПАНИИ

18.11.2 АНАЛИЗ ДОХОДОВ

18.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.12 ТАКЕДА ФАРМАЦЕВТИКАЛС

18.12.1 ОБЗОР КОМПАНИИ

18.12.2 АНАЛИЗ ДОХОДОВ

18.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.13 БРИСТОЛЬ МЕЙЕРС СКВИББ

18.13.1 ОБЗОР КОМПАНИИ

18.13.2 АНАЛИЗ ДОХОДОВ

18.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.13.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.14 МЕРК И КО., ИНК.

18.14.1 ОБЗОР КОМПАНИИ

18.14.2 АНАЛИЗ ДОХОДОВ

18.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.15 САНОФИ

18.15.1 ОБЗОР КОМПАНИИ

18.15.2 АНАЛИЗ ДОХОДОВ

18.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.15.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.16 ЭЛИ ЛИЛЛИ

18.16.1 ОБЗОР КОМПАНИИ

18.16.2 АНАЛИЗ ДОХОДОВ

18.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.16.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.17 ШИР ФАРМАЦЕВТИКАЛС

18.17.1 ОБЗОР КОМПАНИИ

18.17.2 АНАЛИЗ ДОХОДОВ

18.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.18 БЕРИНГЕР ИНГЕЛЬХАЙМ

18.18.1 ОБЗОР КОМПАНИИ

18.18.2 АНАЛИЗ ДОХОДОВ

18.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.18.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.19 АСТРАЗЕНКА

18.19.1 ОБЗОР КОМПАНИИ

18.19.2 АНАЛИЗ ДОХОДОВ

18.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 САН ФАРМА

18.20.1 ОБЗОР КОМПАНИИ

18.20.2 АНАЛИЗ ДОХОДОВ

18.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.20.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.21 Ф-ХОФФМАН ЛЯ РОШ

18.21.1 ОБЗОР КОМПАНИИ

18.21.2 АНАЛИЗ ДОХОДОВ

18.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.22 АББВИ

18.22.1 ОБЗОР КОМПАНИИ

18.22.2 АНАЛИЗ ДОХОДОВ

18.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.23 АМГЕН

18.23.1 ОБЗОР КОМПАНИИ

18.23.2 АНАЛИЗ ДОХОДОВ

18.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.23.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.24 ЗДОРОВЬЕ БАУША

18.24.1 ОБЗОР КОМПАНИИ

18.24.2 АНАЛИЗ ДОХОДОВ

18.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.24.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.25 КОМПАНИЯ EISAI,

18.25.1 ОБЗОР КОМПАНИИ

18.25.2 АНАЛИЗ ДОХОДОВ

18.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.25.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.26 ГРИФОЛС

18.26.1 ОБЗОР КОМПАНИИ

18.26.2 АНАЛИЗ ДОХОДОВ

18.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.26.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.27 АЛЕКСИОН ФАРМАЦЕВТИКАЛС

18.27.1 ОБЗОР КОМПАНИИ

18.27.2 АНАЛИЗ ДОХОДОВ

18.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.27.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.28 СЕТЛИК ФАРМА

18.28.1 ОБЗОР КОМПАНИИ

18.28.2 АНАЛИЗ ДОХОДОВ

18.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.28.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.29 SELECTA БИОСАЙНС

18.29.1 ОБЗОР КОМПАНИИ

18.29.2 АНАЛИЗ ДОХОДОВ

18.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.29.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.3 НАБИ БИОФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ

18.30.1 ОБЗОР КОМПАНИИ

18.30.2 АНАЛИЗ ДОХОДОВ

18.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.30.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.30.5 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

19 СВЯЗАННЫХ ОТЧЕТОВ

20 ЗАКЛЮЧЕНИЕ

21 АНКЕТА

22 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.