Global Wearable Biosensors In Clinical Trials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

384.24 Million

USD

885.50 Million

2024

2032

USD

384.24 Million

USD

885.50 Million

2024

2032

| 2025 –2032 | |

| USD 384.24 Million | |

| USD 885.50 Million | |

| % | |

Global Wearable Biosensors in Clinical Trials Market Segmentation, By Product Type (Biosensor Patches, Wearable Devices, Smart Clothing, and Implantable Biosensors), Sensor Type (Electrochemical Sensors, Optical Sensors, Piezoelectric Sensors, Temperature Sensors, and Biochemical Sensors), Application (Chronic Disease Management, Clinical Trials Monitoring, Fitness and Wellness Monitoring, Real-Time Health Monitoring, and Emergency Care), End-User (Pharmaceutical Companies, Biotech Companies, Contract Research Organizations (CROs), and Hospitals and Clinical Centers), Distribution Channel (Direct Sales, Online Sales, and Third-Party Distributors) – Industry Trends and Forecast to 2032

Wearable Biosensors in Clinical Trials Market Analysis

The global wearable biosensors in clinical trials market is driven by the growing need for real-time monitoring in clinical research, especially in chronic disease management such as diabetes and cardiovascular diseases. With diabetes expected to affect 700 million people by 2045 and cardiovascular diseases impacting over 40% of adults globally, wearable biosensors are crucial for continuous patient data collection and remote monitoring in clinical trials. These devices enhance trial accuracy, improve patient compliance, and reduce costs, making them integral to drug development, particularly in personalized treatments for conditions such as cancer.

Wearable Biosensors in Clinical Trials Market Size

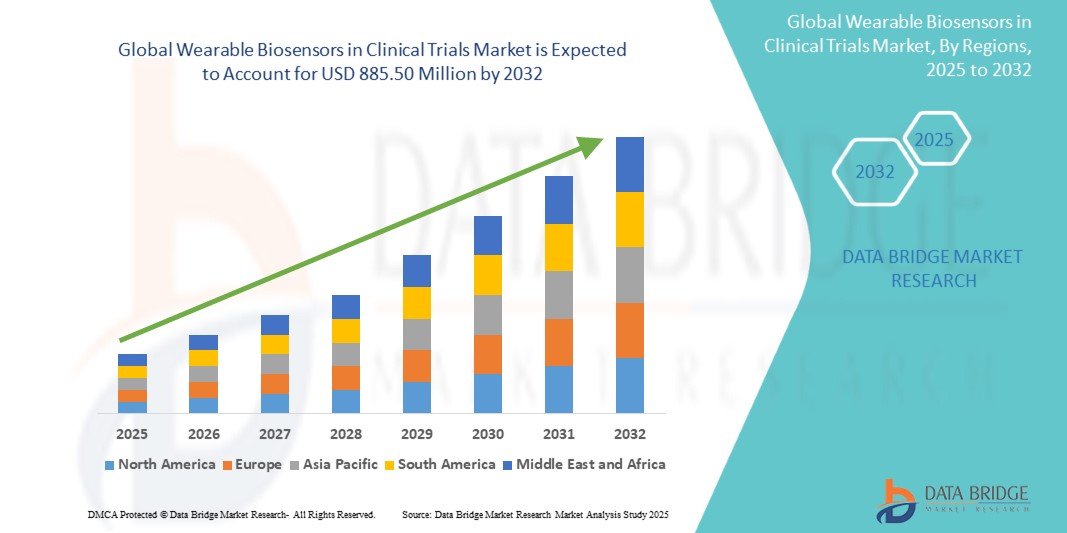

Global wearable biosensors in clinical trials market size was valued at USD 384.24 million in 2024 and is projected to reach USD 885.50 million by 2032, with a CAGR of 11.00% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Wearable Biosensors in Clinical Trials Market Trends

“Miniaturization and Enhanced Accuracy”

Miniaturization and enhanced accuracy in wearable biosensors is a significant trend in the clinical trials market. Advances in sensor technology have led to the development of smaller, more precise devices that are less intrusive for patients. These compact biosensors are increasingly comfortable to wear, ensuring better patient compliance in clinical studies. Their enhanced accuracy allows for the detection of a broader range of biomarkers, providing more comprehensive data. This trend improves the quality of data collected during trials, enabling more reliable results and better monitoring of patient health. As these sensors become smaller and more efficient, they are transforming the way clinical trials are conducted.

Report Scope and Wearable Biosensors in Clinical Trials Market Segmentation

|

Attributes |

Wearable Biosensors in Clinical Trials Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

U.S., Canada, Mexico, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific, Saudi Arabia, U.A.E., South Africa, Egypt, Israel, Rest of Middle East and Africa, Brazil, Argentina, and Rest of South America |

|

Key Market Players |

Abbott (U.S.), Medtronic (Ireland), Koninklijke Philips N.V. (Netherlands), Biolinq, Inc. (U.S.), Sensirion AG (Switzerland), VitalConnect, Inc. (U.S.), Giant Medical Co., Ltd. (China), Apple Inc. (U.S.), Google (U.S.), Garmin Ltd. (U.S.), Omron Corporation (Japan), Samsung Electronics Co., Ltd. (South Korea), Honeywell International Inc. (U.S.), Huawei Technologies Co., Ltd. (China), and Biotronik SE & Co. KG (Germany) |

|

Market Opportunities |

|

|

Value Added Data Infosets |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Определение рынка носимых биосенсоров для клинических испытаний

Носимые биосенсоры в клинических испытаниях относятся к портативным неинвазивным устройствам, предназначенным для мониторинга и сбора физиологических данных пациентов в режиме реального времени во время клинических исследований. Эти биосенсоры надеваются на тело и могут отслеживать различные параметры здоровья, такие как частота сердечных сокращений, температура, уровень глюкозы в крови, дыхание и физическая активность. Непрерывно собирая данные, они предоставляют исследователям точную информацию в режиме реального времени о состоянии пациентов, что позволяет улучшить мониторинг, повысить соответствие пациентов и повысить эффективность клинических испытаний. Эти устройства играют решающую роль в децентрализованных и удаленных клинических испытаниях, повышая точность данных и общие результаты испытаний.

Динамика рынка носимых биосенсоров в клинических испытаниях

Драйверы

- Рост распространенности хронических заболеваний

Растущая распространенность хронических заболеваний является значительным драйвером рынка носимых биосенсоров, особенно в клинических испытаниях. Хронические заболевания, такие как диабет, сердечно-сосудистые заболевания и респираторные расстройства, растут во всем мире из-за старения населения, изменения образа жизни и факторов окружающей среды. Эти заболевания часто требуют постоянного мониторинга для управления симптомами и предотвращения осложнений. Носимые биосенсоры идеально подходят для этой цели, поскольку они предоставляют данные в реальном времени о жизненно важных показателях здоровья, таких как уровень глюкозы в крови, частота сердечных сокращений и уровень кислорода. В клинических испытаниях эти устройства предоставляют ценную информацию о здоровье пациентов, повышая точность результатов испытаний и повышая безопасность пациентов. Обеспечивая постоянный неинвазивный мониторинг, носимые биосенсоры помогают обеспечить лучшее управление этими хроническими заболеваниями, снижают необходимость частых посещений больницы и позволяют исследователям собирать более точные и своевременные данные. Эта тенденция стимулирует широкое внедрение носимых биосенсоров, особенно в испытаниях терапии хронических заболеваний.

Например,

Согласно статье, опубликованной NCBI, в сентябре 2024 года прогнозируется рост распространенности сердечно-сосудистых заболеваний на 90,0% в период с 2025 по 2050 год, а общая смертность увеличится на 73,4%. Ожидается, что этот значительный рост сердечно-сосудистых заболеваний обусловит спрос на передовые решения в области здравоохранения, включая носимые биосенсоры, которые позволят улучшить мониторинг, раннее выявление и лечение сердечно-сосудистых заболеваний.

- Достижения в области сенсорных технологий

Достижения в области сенсорных технологий в значительной степени способствуют внедрению носимых биосенсоров в клинических испытаниях. Инновации в области миниатюризации привели к появлению более мелких и незаметных устройств, которые пациентам удобно носить, что способствует лучшему соблюдению режима лечения в долгосрочных исследованиях. Повышенная точность биосенсоров позволяет более точно контролировать ключевые параметры здоровья, такие как частота сердечных сокращений, уровень глюкозы и артериальное давление, предоставляя надежные данные для клинических испытаний. Кроме того, способность этих датчиков контролировать более широкий спектр биомаркеров позволяет исследователям собирать более полную информацию о состоянии здоровья, повышая глубину и качество клинических данных. Эти технологические достижения делают носимые биосенсоры более эффективными и действенными, позволяя осуществлять непрерывный неинвазивный мониторинг пациентов во время клинических испытаний. Собирая данные в реальном времени, эти устройства повышают общую эффективность испытаний, снижают нагрузку на пациентов и повышают точность результатов испытаний, тем самым способствуя более успешным результатам и более быстрой разработке лекарств.

Например,

В ноябре 2024 года, согласно статье, опубликованной John Wiley & Sons, Inc, последние разработки в области носимых электрохимических биосенсоров проложили путь для непрерывного мониторинга биомаркеров на теле, способствуя персонализированному, реальному и профилактическому здравоохранению. Ожидается, что это нововведение будет стимулировать рост рынка носимых биосенсоров за счет улучшения мониторинга пациентов, улучшения управления заболеваниями и обеспечения раннего выявления проблем со здоровьем.

Возможности

- Растущий сдвиг в сторону децентрализованных клинических испытаний

Растущий сдвиг в сторону децентрализованных клинических испытаний (DCT) представляет собой большую возможность для носимых биосенсоров. DCT позволяют проводить клинические испытания вне традиционных клинических условий, позволяя пациентам участвовать из дома или других удобных мест. Такая гибкость помогает сократить логистические проблемы, такие как расходы на поездки и время, делая испытания более доступными для более широкого круга пациентов. Носимые биосенсоры играют важную роль в этом переходе, обеспечивая удаленный мониторинг состояния пациентов. Эти устройства непрерывно собирают данные о состоянии здоровья в режиме реального времени, такие как частота сердечных сокращений, артериальное давление и уровень глюкозы, без необходимости частых личных визитов. Это позволяет проводить постоянную оценку состояния здоровья пациентов, обеспечивая точность данных и безопасность пациентов на протяжении всего испытания. Оптимизируя сбор данных и улучшая вовлеченность пациентов, носимые биосенсоры улучшают набор, удержание и соблюдение пациентами режима лечения, одновременно повышая общую эффективность клинических испытаний, тем самым ускоряя разработку новых методов лечения.

Например,

В октябре 2023 года, согласно статье, опубликованной NCBI, децентрализованные клинические испытания (DCT) все чаще применяются в клинических исследованиях, что позволяет проводить исследования удаленно с помощью телемедицины и местных поставщиков медицинских услуг. Такой подход дает возможность расширить доступ к испытаниям, улучшить набор и удержание пациентов, а также сократить логистические барьеры, что приводит к более эффективным и доступным клиническим исследованиям.

- Интеграция с искусственным интеллектом (ИИ) и машинным обучением

Интеграция искусственного интеллекта (ИИ) и машинного обучения (МО) с носимыми биосенсорами представляет собой значительную возможность для повышения функциональности и влияния носимых устройств в клинических испытаниях. Алгоритмы ИИ и МО могут обрабатывать огромные объемы данных, собираемых биосенсорами в реальном времени, что позволяет проводить расширенный анализ и выявлять сложные закономерности состояния здоровья, которые было бы трудно обнаружить вручную. Эти технологии могут помочь отслеживать тенденции здоровья пациентов, прогнозировать реакцию на лечение и обнаруживать ранние признаки неблагоприятных событий, обеспечивая более глубокое понимание результатов испытаний. Используя ИИ и МО, носимые биосенсоры могут способствовать более персонализированной медицине, поскольку планы лечения могут быть адаптированы на основе индивидуальных данных пациента. Это приводит к более быстрому выявлению результатов испытаний и улучшению принятия решений, повышая общую эффективность и успешность клинических испытаний. В результате сочетание ИИ, МО и носимых биосенсоров ускоряет клинические исследования, способствуя дальнейшему внедрению этих технологий в клинических условиях.

Например,

В ноябре 2024 года, согласно статье, опубликованной MDPI, носимые биосенсоры на базе ИИ, использующие оптические и электрохимические сенсорные технологии, могут трансформировать диагностику заболеваний, обнаруживая биомаркеры и обеспечивая непрерывный мониторинг таких состояний, как диабет. Благодаря ИИ эти устройства повышают точность, распознают закономерности состояния здоровья и позволяют ставить более ранние диагнозы, предлагая значительные возможности для революции в персонализированном здравоохранении и проактивном управлении заболеваниями.

Ограничения/Проблемы

- Проблемы конфиденциальности и безопасности данных

Проблемы конфиденциальности и безопасности данных представляют собой существенное ограничение для мирового рынка носимых биосенсоров в клинических испытаниях. Эти устройства собирают конфиденциальные данные о состоянии здоровья, включая частоту сердечных сокращений, артериальное давление, уровень глюкозы и физическую активность, что имеет решающее значение для мониторинга пациентов в режиме реального времени. Однако сбор и передача этих данных вызывают опасения по поводу несанкционированного доступа, утечки данных и потенциального неправомерного использования. Для обеспечения соответствия строгим правилам, таким как Общий регламент по защите данных (GDPR) и Закон о переносимости и подотчетности медицинского страхования (HIPAA), требуются надежные меры безопасности для защиты конфиденциальности пациентов. Эта необходимость увеличивает стоимость и сложность интеграции носимых биосенсоров в клинические испытания. Кроме того, пациенты могут не решаться участвовать в клинических исследованиях из-за опасений по поводу конфиденциальности своих медицинских данных. Эти проблемы ограничивают полное внедрение носимых биосенсоров, особенно в регионах, где законы о конфиденциальности являются строгими, что препятствует потенциалу роста рынка.

Например,

В ноябре 2023 года, согласно статье, опубликованной в The Healthcare Technology Report, в последние годы прорывы в области носимых технологий, такие как экономичные трекеры здоровья от FitBit и Apple, изменили взаимодействие и сотрудничество с пациентами. Опрос Software Advice 2023 года, в котором приняли участие более 850 пациентов, показал, что 87% предпочитают врачей, использующих носимые данные, хотя 41% беспокоятся о нарушениях безопасности данных, а 37% обеспокоены неточностью данных, влияющих на их здоровье. Хотя эти технологии улучшают здравоохранение, опасения по поводу безопасности и точности данных могут выступать сдерживающим фактором, препятствующим широкому внедрению.

- Проблемы нормативного регулирования и соответствия

Проблемы регулирования и соответствия являются существенным препятствием для глобального рынка носимых биосенсоров в клинических испытаниях. Эти устройства, классифицируемые как медицинские устройства, должны соответствовать строгим правилам, установленным такими органами, как FDA, EMA и другими региональными органами, для обеспечения безопасности, точности и эффективности. Однако эти правила могут существенно различаться в разных регионах, что приводит к задержкам в процессах утверждения и увеличению расходов для компаний. Кроме того, носимые биосенсоры должны соответствовать строгим стандартам безопасности данных и конфиденциальности пациентов, таким как те, которые изложены в HIPAA и GDPR, что может еще больше усложнить их принятие в клинических испытаниях. Поскольку технологии носимых биосенсоров продолжают развиваться, нормативные рамки должны постоянно адаптироваться для учета новых функций и возможностей. Такая динамика создает неопределенность для производителей, замедляя инновации и задерживая интеграцию новых продуктов в клинические испытания. Эти сложности увеличивают время и финансовые инвестиции, необходимые для вывода носимых биосенсоров на рынок.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Носимые биосенсоры в сфере клинических испытаний

Рынок сегментирован на основе типа продукта, типа датчика, применения, конечного пользователя и канала сбыта. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип продукта

- Биосенсорные пластыри

- Носимые устройства

- Умная одежда

- Имплантируемые биосенсоры

Тип датчика

- Электрохимические датчики

- Оптические датчики

- Пьезоэлектрические датчики

- Датчики температуры

- Биохимические сенсоры

Приложение

- Лечение хронических заболеваний

- Мониторинг клинических испытаний

- Мониторинг фитнеса и благополучия

- Мониторинг здоровья в реальном времени

- Неотложная помощь

Конечный пользователь

- Фармацевтические компании

- Биотехнологические компании

- Контрактные исследовательские организации (КИО)

- Больницы и клинические центры

Канал распространения

- Прямые продажи

- Онлайн-продажи

- Сторонние дистрибьюторы

Анализ регионального рынка носимых биосенсоров в клинических испытаниях

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по странам, типам продуктов, типам датчиков, сферам применения, конечным пользователям и каналам сбыта, как указано выше.

Страны, охваченные рынком: США, Канада, Мексика, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона, Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки, Бразилия, Аргентина и остальные страны Южной Америки.

Ожидается, что Северная Америка будет доминировать на рынке благодаря своей надежной инфраструктуре здравоохранения, которая включает в себя самые современные медицинские учреждения и доступ к передовым технологиям. Высокий уровень внедрения инновационных методов лечения в регионе, включая минимально инвазивные процедуры, такие как TPVR, еще больше подпитывает его доминирование на рынке.

Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим из-за нескольких ключевых факторов. Регион переживает значительный рост инвестиций в здравоохранение, что приводит к улучшению доступа к передовым методам лечения и инфраструктуре.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости сверху и снизу, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка носимых биосенсоров в клинических испытаниях

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка носимых биосенсоров в клинических испытаниях являются:

- Эбботт (США)

- Medtronic (Ирландия)

- Конинклийке Philips NV (Нидерланды)

- Biolinq, Inc. (США)

- Sensirion AG (Швейцария)

- VitalConnect, Inc. (США)

- Giant Medical Co., Ltd. (Китай)

- Apple Inc. (США)

- Google (США)

- Garmin Ltd. (США)

- Корпорация Omron (Япония)

- Samsung Electronics Co., Ltd. (Южная Корея)

- Honeywell International Inc. (США)

- Huawei Technologies Co., Ltd. (Китай)

- Biotronik SE & Co. KG (Германия)

Последние разработки в области носимых биосенсоров на рынке клинических испытаний

- В октябре 2024 года Strados Labs заключила партнерское соглашение с Trialogics, поставщиком программного обеспечения для клинических испытаний и логистики, для улучшения распространения своих биосенсоров RESP на площадках клинических испытаний по всему миру. Это сотрудничество поможет Strados Labs оптимизировать логистику, повысив эффективность и охват своего продукта в глобальных клинических испытаниях.

- В апреле 2024 года, согласно статье, опубликованной smartQare, Royal Philips заключила партнерское соглашение с smartQare для интеграции своего решения viQtor с клиническими платформами мониторинга пациентов Philips, начиная с Европы. Это сотрудничество поможет Philips улучшить свои возможности непрерывного мониторинга пациентов как в больницах, так и за их пределами, расширив охват и улучшив уход за пациентами

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.