對早期疾病檢測的需求不斷增長,大大推動了亞太地區部門 PACS(影像存檔和通訊系統)市場的發展,主要是因為 PACS 技術提高了診斷過程的效率和準確性。早期疾病檢測通常依賴先進的影像技術,該技術會產生大量需要有效儲存、檢索和分析的資料。 PACS 系統提供了一種數位解決方案來管理這些數據,從而可以快速輕鬆地存取醫學影像和相關資訊。這種能力對於早期疾病檢測至關重要,及時且準確的診斷可以大大改善患者的治療效果。此外,亞太地區對預防性醫療保健措施的認識和採用不斷提高,導致對醫療保健基礎設施的投資增加,包括影像技術和 PACS 系統。政府和醫療保健組織正在優先考慮早期檢測計劃,以減輕慢性病的長期負擔,進一步推動對強大的 PACS 解決方案的需求。人工智慧 (AI) 和機器學習 (ML) 與 PACS 的結合也加速了這一趨勢,因為這些技術增強了影像分析能力,提高了診斷準確性,並促進了疾病的早期識別。因此,隨著醫療保健提供者努力採用創新解決方案來滿足對高效診斷工具日益增長的需求,對早期疾病檢測的日益重視正在推動亞太地區部門 PACS 市場的擴張。

例如,

- 2023 年 11 月,根據《放射腫瘤系統》雜誌發表的一篇文章,PACS 探討了診斷影像設備在早期識別疾病的關鍵作用。 X 光、CT 掃描、PET 掃描、MRI 和超音波等診斷影像技術仍然是抵禦隱藏健康威脅的第一線防禦者。它們使醫療專業人員能夠觀察身體內部,發現異常情況,通常是在症狀出現之前。最近的一項研究表明,透過診斷影像進行早期診斷可使肺癌的癌症治療方案的有效性提高約 20%(美國癌症研究協會)。 PACS在疾病預防和治療中發揮著至關重要的作用

- 2022年11月,根據GE醫療發表的一篇文章,當患者無法充分發揮其健康潛力時,健康不公平體現在壽命長度、生活品質、發病率、殘疾率和死亡率、疾病嚴重程度以及獲得治療的機會等方面的差異。無法獲得醫療照護過程中的重要組成部分(例如醫學影像)可能會對健康結果產生巨大影響。 PACS 等先進的醫學影像系統需要專注於非傳染性或慢性疾病的早期診斷,例如心血管疾病、慢性呼吸系統疾病和糖尿病。必須儘早診斷,避免病情惡化、錯誤治療和花費

- 2020年8月,根據EIT Health發布的報告,PACS等新的醫療技術不斷快速發展,使得人們能夠在更早期發現和診斷疾病。這一趨勢也被稱為早期診斷,預計將導致醫療保健系統發生重大變化,因為疾病的發現和治療方式將被重塑。它有可能提高護理品質、降低成本並儘早提供治療。降低付款人和社會的下游治療成本,降低住院率和醫院和臨床醫生的壓力,為患者開出正確的治療方案,避免不必要的干預

對早期疾病檢測的日益關注是亞太地區部門 PACS 市場的重要驅動力,因為 PACS 技術簡化了大量影像資料的管理,這對於及時且準確的診斷至關重要。隨著預防性醫療保健在該地區越來越受到關注,對 PACS 系統的投資也在增加,並透過 AI 和 ML 的整合來提高診斷精度。這一趨勢強調了 PACS 在滿足日益增長的有效診斷工具需求方面發揮的關鍵作用,從而促進市場成長。

訪問完整報告 @ https://www.databridgemarketresearch.com/reports/asia-pacific-departmental-pacs-market

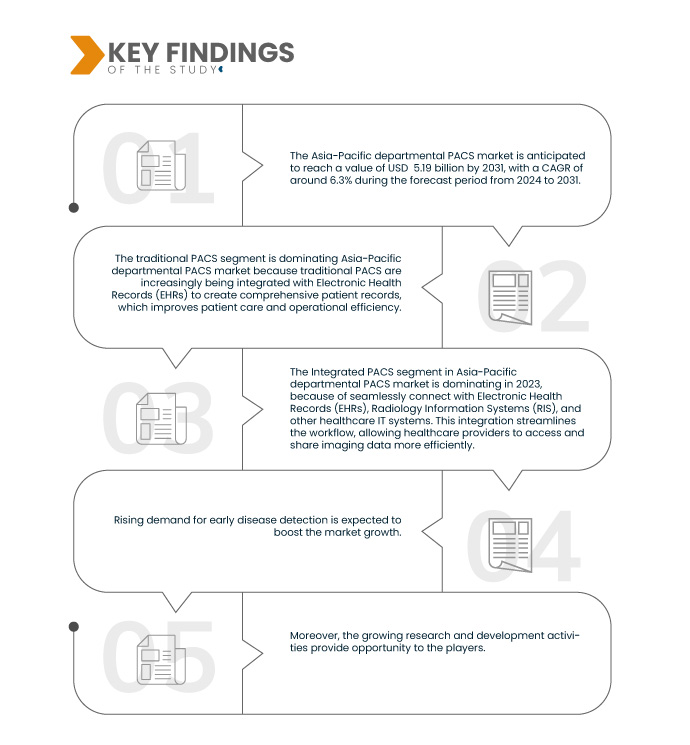

Data Bridge Market Research 分析稱,亞太部門 PACS 市場預計將從 2023 年的 31.9 億美元增至 2031 年的 51.9 億美元,在 2024 年至 2031 年的預測期內,複合年增長率為 6.3%。

研究的主要發現

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2024年至2031年

|

基準年

|

2023

|

歷史歲月

|

2022(可自訂 2016-2021)

|

定量單位

|

收入(十億美元)

|

涵蓋的領域

|

產品類型(傳統 PACS、專業 PACS)、組件(軟體、服務、硬體)、應用(磁振造影 (MRI)、電腦斷層掃描 (CT)、數位射線照相、超音波、核子影像、C 臂、其他)、整合層級(整合 PACS、獨立 PACS)、最終用戶(醫院、放射科連鎖店/中心、門診整合手術等級(其他直接市場管理)

|

覆蓋國家

|

日本、中國、印度、韓國、澳洲、新加坡、馬來西亞、泰國、印尼、菲律賓、亞太其他地區

|

涵蓋的市場參與者

|

FUJIFILM Corporation(日本)、GE Healthcare(美國)、Koninklijke Philips NV(歐洲)、Agfa-Gevaert Group。 (比利時)、Hyland Software, Inc.(美國)、Lexmark International Inc.(美國)、Mach 7 Technologies Limited(美國)、Novarad Enterprise Healthcare Solutions(美國)、Reyence(韓國)、西門子(Siemens Healthcare Private Limited)(歐洲)、Sectra ABate(歐洲)、Softneta(歐洲)、SRADinoC(中國)、澳洲)、印度等(歐洲)、SRADinoa)

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge 市場研究策劃的市場報告還包括深入的專家分析、患者流行病學、管道分析和監管框架

|

細分分析

亞太部門 PACS 市場根據產品類型、組件、應用、整合層級、最終用戶和分銷管道分為六個顯著的部分。

- 根據產品類型,市場分為傳統 PACS 和專業 PACS

預計到 2024 年,傳統 PACS 領域將主導亞太地區部門 PACS 市場

到 2024 年,由於醫療保健需求不斷增長,傳統 PACS 領域預計將佔據市場主導地位,市場份額達到 53.70%。

- 根據組件,市場分為軟體、服務和硬體

預計到 2024 年,軟體領域將主導亞太地區部門 PACS 市場。

到 2024 年,由於疾病的增多,軟體產業預計將佔據市場主導地位,市場份額達到 46.54%。

- 根據應用,市場細分為磁振造影 (MRI)、電腦斷層掃描 (CT)、數位放射成像、超音波、核子成像、 C 臂等。 2024 年,磁振造影 (MRI) 領域預計將佔據市場主導地位,市場佔有率為 30.81%

- 根據整合程度,市場細分為整合 PACS、獨立 PACS。預計到 2024 年,綜合 PACS 領域將佔據市場主導地位,市佔率為 53.70%

- 根據最終用戶,市場分為醫院、放射科連鎖店/中心、門診手術中心和其他。預計到 2024 年,醫院部門將佔據主導地位,市佔率達 43.65%

- 根據分銷管道,市場細分為直接招標、第三方管理者和其他。預計到 2024 年,醫院領域將佔據主導地位,市佔率達 45.89%

主要參與者

Data Bridge Market Research 分析了 FUJIFILM Corporation(日本)、GE Healthcare(美國)、Koninklijke Philips NV(歐洲)、Agfa-Gevaert Group。 (比利時)、Hyland Software, Inc.(美國)、Lexmark International Inc.(美國)、Mach 7 Technologies Limited(美國)、Novarad Enterprise Healthcare Solutions(美國)、Reyence(韓國)、西門子(Siemens Healthcare Private Limited)(歐洲)、Sectra ABate(歐洲)、Softneta(歐洲)、SRADinod Vogery) Imaging(澳洲)等是亞太部門 PACS 市場的主要公司。

市場發展

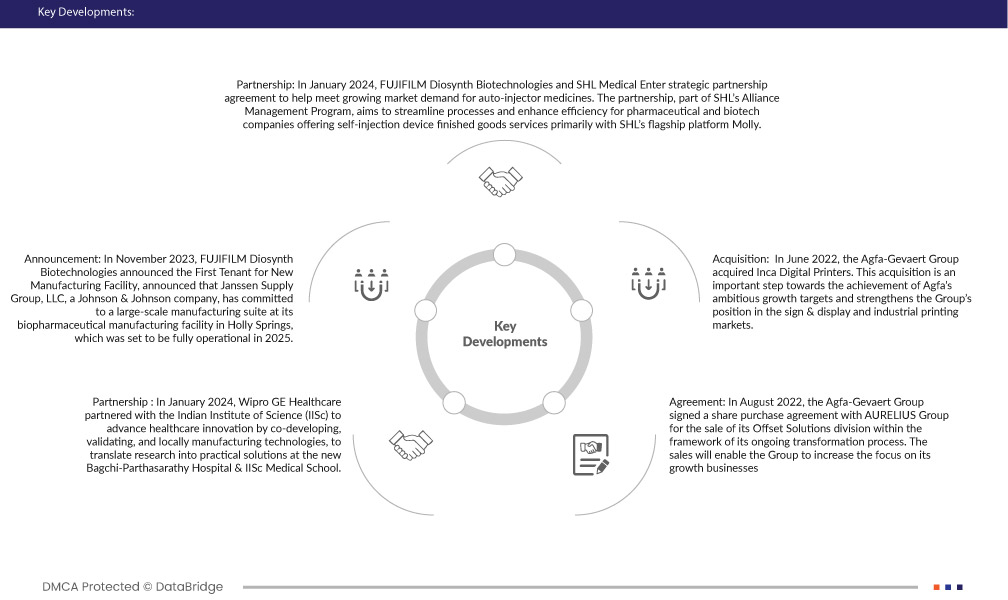

- 2024 年 1 月,FUJIFILM Diosynth Biotechnologies 與 SHL Medical 達成策略合作協議,以協助滿足自動注射器藥物日益增長的市場需求。此次合作是 SHL 聯盟管理計畫的一部分,旨在簡化流程,提高主要透過 SHL 旗艦平台 Molly 提供自我注射設備成品服務的製藥和生物技術公司的效率

- 2024 年 1 月,Wipro GE Healthcare 與印度科學研究所 (IISc) 合作,透過共同開發、驗證和本地製造技術來推動醫療保健創新,將研究轉化為新 Bagchi-Parthasarathy 醫院和 IISc 醫學院的實際解決方案。此次合作增強了該公司推動有影響力的醫療技術進步和擴大其在印度市場影響力的能力

區域分析

從地理上看,亞太部門 PACS 市場涵蓋的國家包括日本、中國、印度、韓國、澳洲、新加坡、馬來西亞、泰國、印尼、菲律賓和亞太其他地區。

根據 Data Bridge 市場研究分析:

有關亞太部門 PACS 市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/asia-pacific-departmental-pacs-market