臨床前成像是指在臨床試驗之前使用各種成像方式來觀察和研究動物的生物過程 。這些系統幫助研究人員了解疾病機制、評估潛在的候選藥物並監測治療效果。成像領域的技術進步在推動亞太臨床前成像市場成長方面發揮著至關重要的作用。

高解析度磁振造影(MRI)、微型電腦斷層掃描(micro-CT)和先進超音波等現代影像技術為研究人員提供了更清晰、更詳細的生物結構影像。多模式影像系統的整合是臨床前影像市場的另一項進步,因為這些系統結合了多種影像技術,例如 PET-CT 或 PET-MRI,以提供互補資訊並提高臨床前研究的準確性,從而使研究人員能夠同時研究疾病或治療的多個方面,從而獲得更全面、更可靠的結果。

訪問完整報告 @ https://www.databridgemarketresearch.com/reports/asia-pacific-preclinical-imaging-market

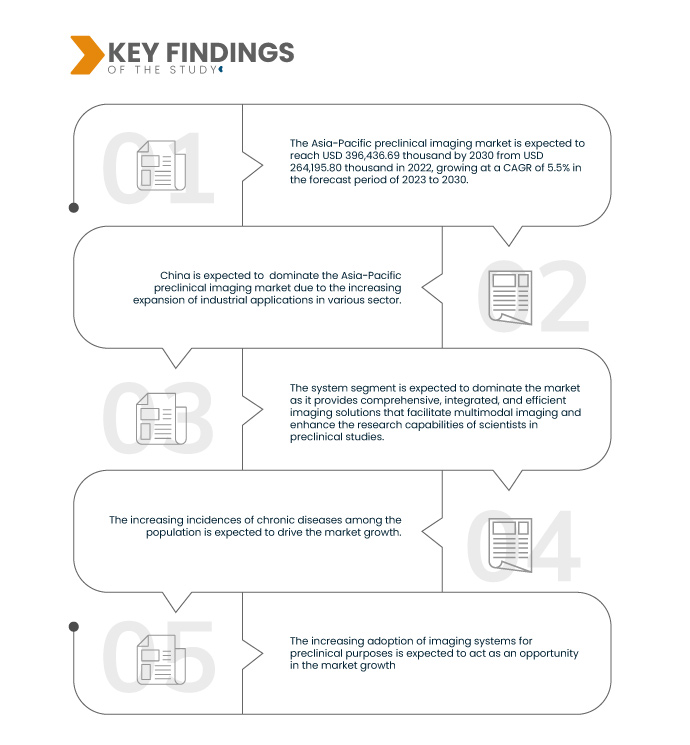

Data Bridge Market Research 分析稱,亞太臨床前影像市場預計在 2023 年至 2030 年的預測期內以 5.5% 的複合年增長率增長,預計到 2030 年將從 2022 年的 264,195.80 千美元增至 396,436.69 千美元。

研究的主要發現

慢性病發生率上升

癌症、心血管疾病和神經系統疾病等慢性疾病給全球醫療保健系統帶來了沉重的負擔。臨床前影像對於了解這些疾病的潛在機制和開發有效的治療幹預措施起著至關重要的作用。

臨床前影像為疾病進展、治療反應和潛在候選藥物的評估提供了寶貴的見解。它使研究人員能夠觀察和研究動物模型中的生物過程,從而更好地理解疾病機制並有助於開發有針對性的治療方法。臨床前影像透過非侵入性監測病情進展和治療效果,有助於簡化藥物開發過程並降低臨床試驗失敗的風險。

慢性病發病率的不斷上升對創新有效的治療方案產生了強烈的需求。製藥公司和研究機構正在利用臨床前影像技術來加速新療法的開發。微型 CT、MRI 和 PET 等影像方式提供了詳細的解剖和功能信息,使研究人員能夠追蹤疾病進展、評估治療反應並評估潛在治療方法的安全性和有效性。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2023年至2030年

|

基準年

|

2022

|

歷史歲月

|

2021(可自訂為2015-2020)

|

定量單位

|

收入(千美元)

|

涵蓋的領域

|

產品(系統和服務)、試劑(臨床前光學成像試劑、臨床前核成像試劑、臨床前 MRI 造影劑、臨床前超音波造影劑和臨床前 CT 造影劑)、應用(研發、藥物發現、生物分佈、癌細胞檢測、生物標誌物等)、最終用戶(合約研究組織、製藥和生物技術公司、學術政府研究機構、診斷中心等)

|

覆蓋國家

|

日本、中國、韓國、印度、澳洲、新加坡、泰國、馬來西亞、印尼、菲律賓、亞太其他地區

|

涵蓋的市場參與者

|

PerkinElmer Inc.(美國)、FUJIFILM Visualsonics, Inc(富士軟片株式會社子公司)(日本)、Bruker(德國)、Hologic, Inc(美國)、蔡司集團(德國)、安捷倫科技公司(美國)、濱松光子學株式會社(日本)、Vieworks Co.,hold(美國)、LII)、LIIp Technologies. Co.KG(德國)、MILabs BV(荷蘭)、Trifoil Imaging(英國)、Mediso Ltd.(匈牙利)、IVIM Technology Inc.(美國)、MR Solutions(英國)、AI4R(法國)、Photon etc(加拿大)等

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深度專家分析、患者流行病學、管道分析、定價分析和監管框架。

|

細分分析

亞太臨床前成像市場根據產品、試劑、應用和最終用戶分為四個顯著的部分。

- 根據產品,市場細分為系統和服務。

預計到 2023 年,系統領域將主導亞太臨床前影像市場

2023 年,系統部門預計將佔據市場主導地位,因為它提供全面、整合和高效的成像解決方案,促進多模式成像並增強科學家在臨床前研究中的科研能力。預計該領域將佔據主導地位,市佔率為 75.25%。

- 根據試劑,市場細分為臨床前光學影像試劑、臨床前核子造影試劑、臨床前 MRI 造影劑、臨床前超音波造影劑和臨床前 CT 造影劑。

2023 年,臨床前光學成像試劑領域預計將主導亞太地區臨床前影像市場

2023 年,臨床前光學成像試劑領域預計將佔據主導地位,因為它可以對小動物中的特定分子和細胞過程進行非侵入性、即時和有針對性的可視化。預計該領域將佔據主導地位,市佔率為 48.19%。

- 根據應用,市場細分為研發、藥物發現、生物分佈、癌細胞檢測、生物標記等。預計到 2023 年,研發領域將佔據主導地位,市佔率達 41.05%

- 根據最終用戶,市場細分為合約研究組織、製藥和生物技術公司、學術和政府研究機構、診斷中心等。預計 2023 年合約研究組織將佔據市場主導地位,佔 54.78%

主要參與者

Data Bridge Market Research 分析了 PerkinElmer Inc.(美國)、FUJIFILM Visualsonics, Inc(富士軟片株式會社的子公司)(日本)、Hologic, Inc.(美國)、Bruker(德國)、Zeiss Group(德國)是該市場的主要市場參與者。

市場發展

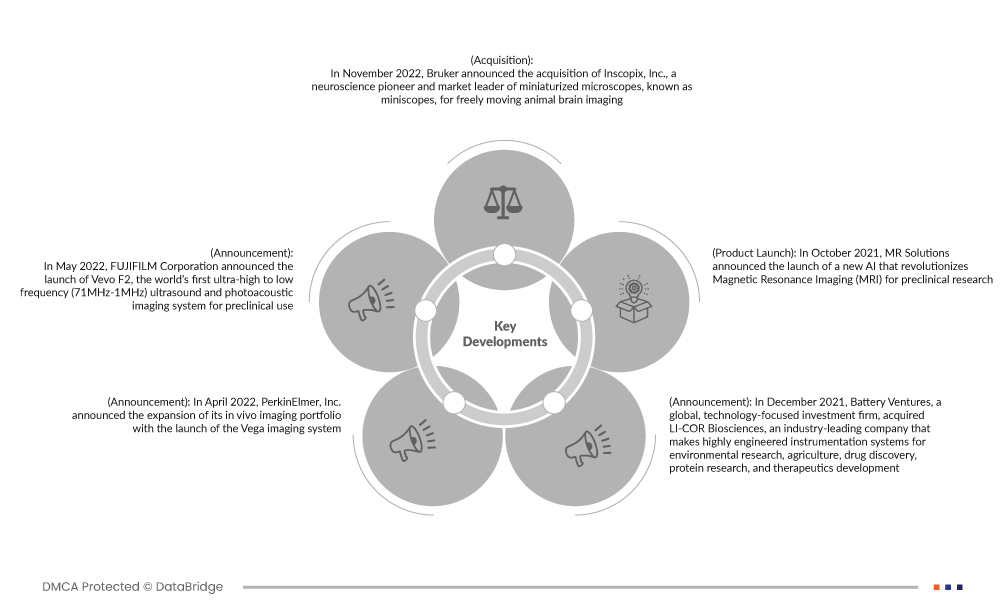

- 2022 年 11 月,布魯克宣布收購 Inscopix, Inc.,這是一家神經科學先驅和微型顯微鏡(又稱迷你顯微鏡)市場領導者,用於自由移動的動物大腦成像。這有助於組織增加收入

- 2022年5月,富士軟片公司宣布推出全球首款用於臨床前使用的超高頻至低頻(71MHz-1MHz)超音波和光聲成像系統Vevo F2。 Vevo F2 採用高清影像處理技術,並引入了全新的訊號通路—從感測器到顯示器。這樣可以實現更好的影像清晰度,並且與多線處理相結合,與上一代平台相比,幀速率顯著提高

- 2022 年 4 月,珀金埃爾默公司宣布推出 Vega 成像系統,擴展其體內成像產品組合。這增加了公司的產品組合和總收入

- 2021 年 12 月,專注於亞太地區科技的投資公司 Battery Ventures 收購了 LI-COR Biosciences,後者是一家行業領先的公司,為環境研究、農業、藥物研發、蛋白質研究和療法開發製造高度工程化的儀器系統

- 2021 年 10 月,MR Solutions 宣布推出一款全新 AI,徹底改變用於臨床前研究的磁振造影 (MRI)。這有助於組織增加收入

區域分析

從地理上看,市場報告涵蓋的國家有日本、中國、韓國、印度、澳洲、新加坡、泰國、馬來西亞、印尼、菲律賓和亞太其他地區。

根據 Data Bridge 市場研究分析:

中國有望成為亞太臨床前影像市場中占主導地位且成長最快的國家

由於各製造商的投資水平較高且該地區的技術進步不斷加快,中國有望成為市場主導和成長最快的國家。中國將繼續在市場份額和市場收入方面佔據亞太臨床前成像市場的主導地位,並將在預測期內繼續保持其主導地位。

有關亞太臨床前成像市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/asia-pacific-preclinical-imaging-market