心血管、腎臟和神經血管疾病的盛行率不斷上升,增加了對藥物、透析和液體管理等長期靜脈治療的需求。慢性病患者經常需要靜脈通路,但傳統的中心靜脈方法有感染和凝血等風險。中線導管提供了一種更安全、微創的替代方法,可以在原位停留數週,減少多次插入針頭的需要,同時降低血液感染和靜脈血栓形成的風險,使其成為需要持續護理而無中央通路的患者的理想選擇。這令人震驚的統計數據凸顯了慢性病盛行率的上升,凸顯了有效醫療介入的迫切需求。隨著心血管疾病發病率的不斷上升,對中線導管等可靠血管通路解決方案的需求也隨之增加,預計這一趨勢將極大地推動 EMEA 中線導管市場的發展。

心血管、腎臟和神經血管疾病等慢性疾病的盛行率不斷上升,推動了整個歐洲、中東和非洲地區對中線導管的需求。醫療保健提供者正在採用這些微創解決方案來改善患者的治療效果、減少感染並降低治療成本,從而推動可靠的長期靜脈通路市場的強勁成長。

請參閱完整報告@ https://www.databridgemarketresearch.com/reports/emea-midline-catheter-market

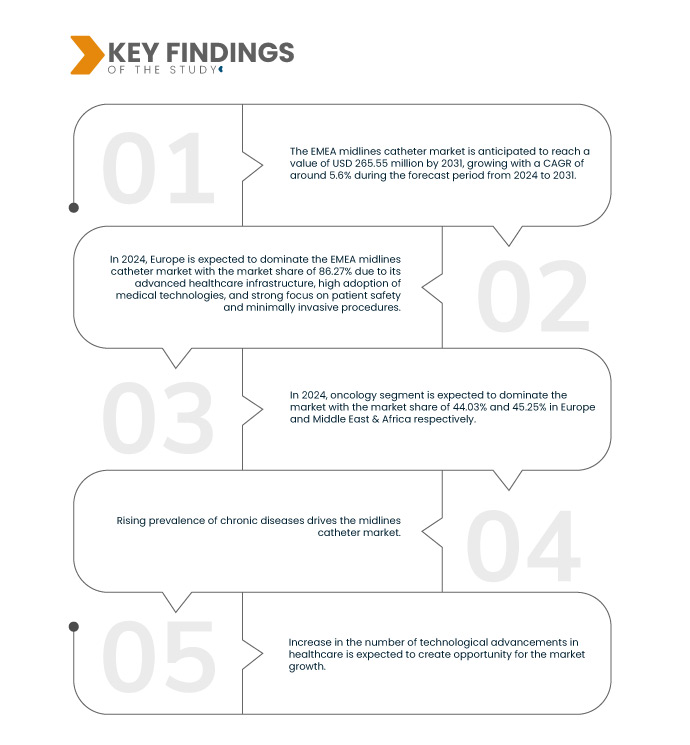

Data Bridge Market Research 分析稱,預計到 2031 年, EMEA 中線導管市場規模將從 2023 年的 1.8096 億美元增至 2.6555 億美元,在 2024 年至 2031 年的預測期內,複合年增長率為 5.6%。

研究的主要發現

血管通路設備需求不斷成長

對血管通路設備的需求不斷增長,為中線導管市場(尤其是在歐洲、中東和非洲地區)帶來了重大機會。隨著糖尿病、癌症和心血管疾病等慢性疾病的增多,醫療保健提供者對有效、可靠的血管通路解決方案的需求日益增長。醫療保健領域向微創手術的轉變進一步增強了中線導管的吸引力。隨著醫療保健專業人員越來越重視以患者為中心的護理,中線導管成為首選,推動了其在醫院和門診環境中的應用。

因此,對病人安全和感染控制的關注促使醫療保健提供者採用併發症風險較低的設備。中線導管以降低感染發生率和改善患者預後而聞名,與此趨勢非常吻合。隨著有關中線導管的正確使用和益處的教育活動的增加,它們可能會更加融入標準治療方案,從而進一步推動市場成長。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2024年至2031年

|

基準年

|

2023

|

歷史性的一年

|

2022(可自訂 2016-2021)

|

定量單位

|

收入(千美元)

|

涵蓋的領域

|

應用(腫瘤科、心血管科、泌尿科、神經血管科和專科)、設計(單腔和雙腔)、管腔規格(18 G、20 G、19 G 和其他)、技術(塞爾丁格技術和超音波檢查)、年齡組(成人、兒童和老年人)、最終用戶(醫院、專科診所、門診手術中心和其他)、零售通路(直接分銷和其他通路)

|

覆蓋國家

|

德國、法國、英國、義大利、西班牙、俄羅斯、荷蘭、瑞士、土耳其、比利時、歐洲其他地區、南非、沙烏地阿拉伯、阿聯酋、埃及、以色列、中東和非洲其他地區

|

涵蓋的市場參與者

|

BD(美國)、Teleflex Incorporated。 (美國)、Argon Medical Devices(美國)、ICU Medical, Inc.(美國)、Vygon(美國)、AngioDynamics, Inc.(美國)、浩朗科技(佛山)有限公司(中國)、Deltamed(義大利)、Seda SpA(義大利)、Harsoria Healthcare Pvt Ltd(埃及)、PFM Medical, Inc.on(美國) Inc.(美國)、Kimal(美國)、Amecath(埃及)、Healthline Medical Products(美國)和Helmeir(印度)等

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深度專家分析、患者流行病學、管道分析、定價分析和監管框架。

|

細分分析

EMEA 中線導管市場根據應用、設計、流明規格、技術、年齡層、最終用戶和分銷管道分為七個顯著的部分。

- 根據應用,市場細分為腫瘤科、心血管科、泌尿科、神經血管科和專科

預計 2024 年腫瘤科領域將主導EMEA 中線導管市場

到 2024 年,腫瘤科領域預計將佔據中線導管市場的主導地位,在歐洲和中東及非洲的市場份額分別為 44.03% 和 45.25%,這是由於癌症發病率上升以及化療和其他治療需要長期靜脈通路,這需要可靠和安全的血管通路解決方案。

- 根據設計,市場分為單腔和雙腔

預計 2024 年單腔導管將主導EMEA 中線導管市場

2024 年,單腔導管預計將佔據中線導管市場的主導地位,在歐洲和中東及非洲的市場份額分別為 59.06% 和 59.95%,這得益於其簡單、易用和併發症風險較低,使其成為許多醫療保健提供者在管理靜脈治療時的首選。

- 根據流明規格,市場細分為 18 G、20 G、19 G 和其他。預計 2024 年 18 G 細分市場將主導中線導管市場,在歐洲和中東及非洲的市佔率分別為 58.72% 和 59.62%。

- 根據技術,市場分為塞爾丁格技術和超音波檢查技術。預計到 2024 年,塞爾丁格技術部門將主導中線導管市場,在歐洲和中東及非洲的市佔率分別為 58.10% 和 59.02%。

- 根據年齡組,市場分為成人、老年人和兒童。到 2024 年,成人市場預計將佔據中線導管市場的主導地位,在歐洲和中東及非洲的市場份額分別為 58.52% 和 59.63%。

- 根據最終用戶,市場細分為醫院、專科診所、門診手術中心和其他。預計到 2024 年,醫院部門將主導中線導管市場,在歐洲和中東及非洲的市佔率分別為 51.80% 和 52.86%。

- 根據分銷管道,市場細分為直接招標、零售和其他。到 2024 年,直接投標部分預計將佔據中線導管市場的主導地位,在歐洲和中東及非洲的市場份額分別為 61.12% 和 61.97%。

主要參與者

Data Bridge Market Research 分析了 BD(美國)、Teleflex Incorporated。 (美國)、Argon Medical Devices(美國)、ICU Medical, Inc.(美國)、Vygon(美國)是歐洲中線導管市場的主要參與者。

Data Bridge Market Research 分析了 BD(美國)、Teleflex Incorporated。 (美國)、Argon Medical Devices(美國)、ICU Medical, Inc.(美國)、AngioDynamics, Inc.(美國)是中東和非洲中線導管市場的主要參與者。

市場開發

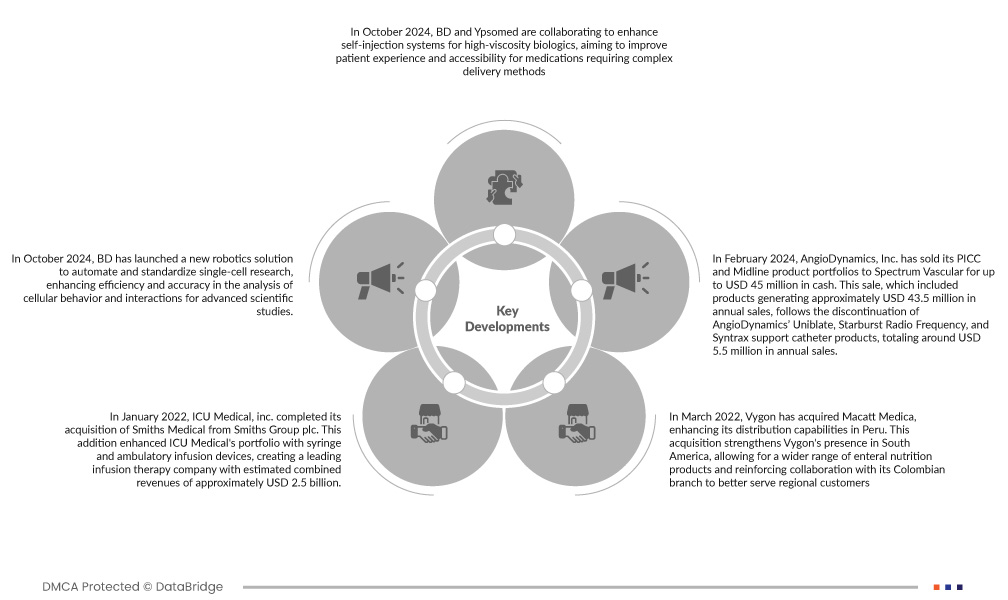

- 2024 年 10 月,BD 推出了一項新的機器人解決方案,旨在實現單細胞研究的自動化和標準化,從而提高高級科學研究中細胞行為和相互作用分析的效率和準確性

- 2024 年 2 月,AngioDynamics, Inc. 以高達 4,500 萬美元的現金將其 PICC 和 Midline 產品組合出售給 Spectrum Vascular。此次出售的產品年銷售額約為 4,350 萬美元,此前 AngioDynamics 已停止生產 Uniblate、Starburst Radio Frequence 和 Syntrax 支援導管產品,這些產品的年銷售額總計約為 550 萬美元

- 2022 年 3 月,Vygon 收購了 Macatt Medica,增強了其在秘魯的分銷能力。此次收購增強了 Vygon 在南美的業務,使其能夠提供更廣泛的腸內營養產品,並加強與其哥倫比亞分公司的合作,以更好地服務區域客戶

- 2022 年 1 月,ICU Medical, inc.完成了對史密斯集團旗下史密斯醫療公司的收購。此次收購增強了 ICU Medical 在註射器和便攜式輸液設備方面的產品組合,打造出一家領先的輸液治療公司,預計合併後營收約 25 億美元

- 2021年12月,Argon Medical Devices, Inc.收購了Matrex Mold and Tool, Inc.,增強了其醫療器材的生產能力。這項策略性舉措旨在提高產品品質、縮短上市時間並支援各行各業的現有客戶和新客戶

區域分析

從地理上看,EMEA 中線導管市場報告涵蓋的國家包括德國、法國、英國、義大利、西班牙、俄羅斯、荷蘭、瑞士、土耳其、比利時和歐洲其他地區、南非、沙烏地阿拉伯、阿聯酋、埃及、以色列和中東和非洲其他地區。

根據 Data Bridge 市場研究分析:

歐洲是 EMEA中線導管市場中占主導地位且成長最快的地區

歐洲是市場上占主導地位且成長最快的地區,因為它擁有先進的醫療保健基礎設施、高度採用創新醫療技術以及日益重視以患者為中心的護理,這推動了對有效和可靠的靜脈通路解決方案的需求。

有關 EMEA 中線導管市場報告的更多詳細信息,請單擊此處 - https://www.databridgemarketresearch.com/reports/emea-midline-catheter-market