人畜共通傳染病的盛行率不斷上升,凸顯了維護動物健康的重要性。政府、獸醫組織和寵物主人更重視預防和治療動物疾病,以最大限度地降低傳播給人類的風險。人畜共通傳染病可以在動物和人類之間傳播,這提高了人們對有效獸藥需求的認識。固體口服獸用輔料在配製可輕鬆給動物服用以預防或治療人畜共患病的藥物中起著至關重要的作用。

人畜共通傳染病的預防通常涉及對動物實施預防性醫療保健措施。固體口服劑型(例如片劑或膠囊)可以方便服用藥物,使寵物主人和獸醫更容易遵循預防性醫療保健協議。人畜共通傳染病的盛行率不斷上升並不僅限於伴侶動物;它還會影響牲畜。寵物和牲畜數量的不斷增長導致對獸藥的需求增加,包括用固體口服獸藥賦形劑配製的藥物。

訪問完整報告 @ https://www.databridgemarketresearch.com/reports/emea-solid-oral-veterinary-excipients-market

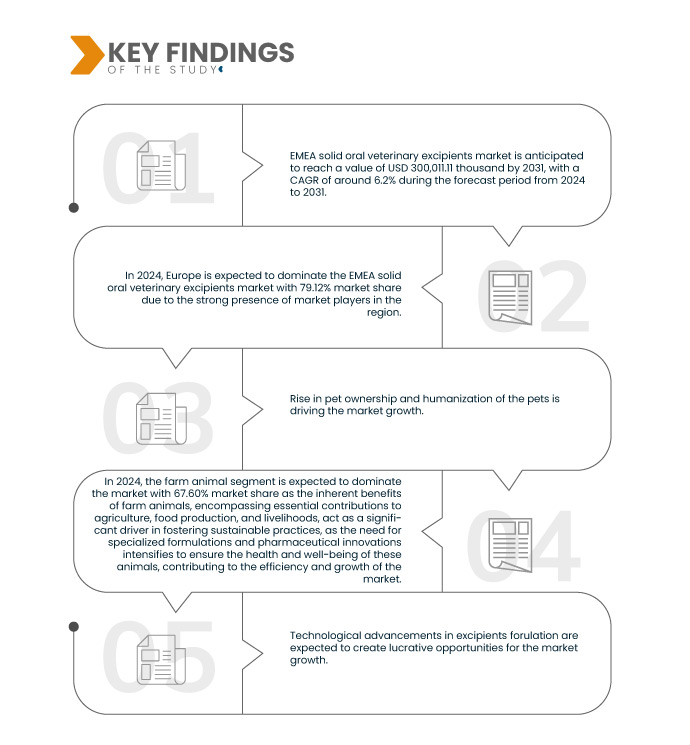

預計EMEA 固體口服獸用輔料市場將從2023 年的 187,632.69 千美元增至 2031 年的 300,011.11 千美元,在 2024 年至 2031 年的預測期內,複合年增長率為 6.2%。

研究的主要發現

輔料配方的技術進步

獸藥輔料配方領域的不斷技術進步為製藥公司帶來了無數機會。創新包括開發掩味劑、緩釋配方和增強適口性劑。這些進步旨在解決與固體口服獸藥的適口性和給藥相關的挑戰。掩味劑可以使藥物對動物來說更可口,確保更容易給藥並提高依從性。緩釋配方可控制並延長活性成分的釋放,進而增強治療效果的功效和持續時間。改良的適口性增強劑有助於為動物帶來更積極的用藥體驗。

技術突破的出現為公司提供了創造超越傳統標準的獸藥的能力。這些進步不僅提高了有效性和便利性,而且還滿足了獸醫和寵物主人不斷變化的需求。這將改善整體用戶體驗,因為公司有能力開發更符合現代獸醫護理要求的藥物。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2024年至2031年

|

基準年

|

2023

|

歷史性的一年

|

2022(可自訂 2016-2021)

|

定量單位

|

收入(千美元)、銷售(單位)和價格(平均售價)

|

涵蓋的領域

|

功能性(黏合劑、填充劑和稀釋劑、填充劑、崩解劑、潤滑劑、包衣劑、調味劑、著色劑、緩衝劑等)、來源類型(有機化學品和無機化學品)、劑型(片劑、膠囊等)、動物(農場動物和寵物動物)、應用(抗感染藥、抗發炎藥物、營養補充品等)、分銷管道(直接抗發炎、零售通路等)

|

覆蓋國家

|

德國、法國、義大利、英國、西班牙、俄羅斯、荷蘭、比利時、瑞士、土耳其、歐洲其他地區、南非、沙烏地阿拉伯、阿聯酋、阿爾及利亞、阿曼、科威特、中東和非洲其他地區以及巴基斯坦

|

涵蓋的市場參與者

|

JRS PHARMA(德國)、BASF Corporation(美國)、Ashland(美國)、Evonik Industries AG(德國)、Colorcon(美國)、Roquette Frères。 (法國)、默克(德國)、嘉里集團(愛爾蘭)、國際香精香料公司(美國)、禾大國際公司(英國)、SEPPIC(法國)、Pharmatrans-Sanaq AG(瑞士)、DFE Pharma(德國)、杜邦。 (美國)、Biogrund GmbH(德國)、Pet Flavors LLC(美國)、SPI Pharma(美國)和 MEGGLE GmbH & Co. KG(德國)等

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深度專家分析、患者流行病學、管道分析、定價分析和監管框架。

|

細分分析:

EMEA 固體口服獸用輔料市場細分為功能、來源類型、配方、動物、應用和分銷管道。

- 根據功能,市場細分為黏合劑、填充劑和稀釋劑、填充劑、崩解劑、潤滑劑、包衣劑、調味劑、著色劑、緩衝劑等

2024 年,黏合劑領域預計將主導 EMEA 固體口服獸用輔料市場

到 2024 年,黏合劑領域預計將佔據市場主導地位,佔有 28.52% 的市場份額,因為各行業使用高品質的黏合劑可以提高凝聚力、穩定性和整體效率。

- 根據來源類型,市場分為有機化學品和無機化學品

2024 年,有機化學品領域預計將主導 EMEA 固體口服獸用輔料市場

到 2024 年,有機化學品領域預計將佔據市場主導地位,佔有 63.85% 的市場份額,這是因為對有機化學品的需求不斷增加,這源於其多方面的優勢,包括環境可持續性、應用的多功能性以及遵守環保做法。

- 根據配方,市場分為片劑、膠囊和其他類型。預計到 2024 年,平板電腦將佔據市場主導地位,市佔率達 69.95%

- 根據動物,市場分為農場動物和寵物動物。預計到 2024 年,農場動物市場將佔據主導地位,市佔率達到 67.60%

- 根據應用,市場分為抗感染藥、抗發炎藥、營養補充劑和其他藥物。預計到 2024 年,抗感染藥物將佔據市場主導地位,市佔率達 50.69%

- 根據分銷管道,市場細分為直接招標、零售和其他。預計到 2024 年,直接招標市場將佔據主導地位,市佔率達 72.66%

主要參與者

Data Bridge Market Research 分析了 JRS PHARMA(德國)、BASF Corporation(美國)、Ashland(美國)、Evonik Industries AG(德國)和 Colorcon(美國)是 EMEA 固體口服獸用輔料市場的主要參與者。

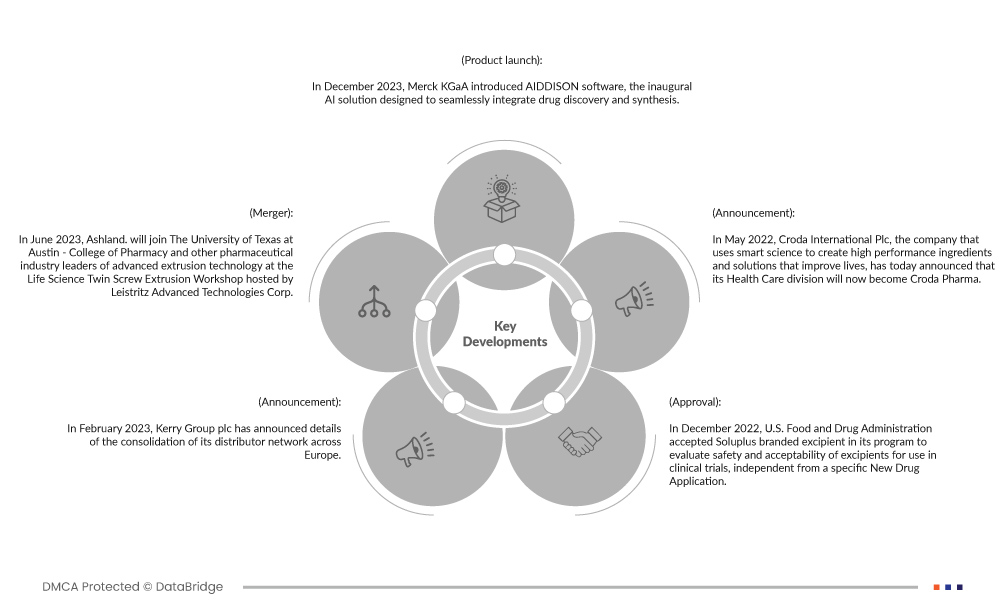

市場開發

- 2023 年 12 月,默克公司推出了 AIDDISON 軟體,這是第一個旨在無縫整合藥物發現和合成的 AI 解決方案。這將加快藥物研發的步伐

- 2023年6月,阿什蘭與德州大學奧斯汀分校藥學院以及其他製藥業先進擠出技術領導者一起參加了由萊斯特瑞茲先進技術公司主辦的生命科學雙螺桿擠出研討會

- 2023 年 2 月,嘉里集團 (Kerry Group plc) 公佈了其歐洲經銷商網路整合的細節。該公司已選擇 Azelis 和 Caldic 作為 Kerry 產品的經銷合作夥伴,向歐洲地區的特定客戶銷售

- 2022 年 5 月,利用智慧科學創造高性能成分和解決方案以改善生活的公司 Croda International Plc 今天宣布,其醫療保健部門將更名為 Croda Pharma。這將使 Croda 的核心特殊輔料產品組合與 Avanti Polar Lipids 的脂質輸送系統以及該公司的佐劑系統部門整合到同一業務中

- 2022 年 12 月,美國食品藥物管理局 (FDA) 在其專案中接受了 Soluplus 品牌輔料,以評估用於臨床試驗的輔料的安全性和可接受性,與特定的新藥申請無關。這有助於公司加強其產品組合

區域分析

從地理上看,EMEA 固體口服獸用輔料市場報告涵蓋的國家包括德國、法國、義大利、英國、西班牙、俄羅斯、荷蘭、比利時、瑞士、土耳其、歐洲其他地區、南非、沙烏地阿拉伯、阿聯酋、阿爾及利亞、阿曼、科威特、中東和非洲其他地區以及巴基斯坦。

根據 Data Bridge 市場研究分析:

歐洲是歐洲、中東和非洲地區固體口服獸用輔料市場中占主導地位且成長最快的地區

由於擁有最大的消費市場和較高的 GDP,歐洲預計將主導市場。此外,它擁有全球最大的研發支出,並與多個國家簽訂了貿易協定,使其成為消費者診斷和治療產品的最大市場。

有關 EMEA 固體口服獸用輔料市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/emea-solid-oral-veterinary-excipients-market