根據美國心臟學會的數據,2017 年有 80 萬美國人死於心血管疾病。美國每40秒就有一人死於心血管疾病。冠狀動脈心臟病(CHD)是心血管疾病死亡的第二大因素,僅次於心臟衰竭和中風。根據歐洲心臟網路的數據,心血管疾病(CVD)每年奪走歐盟約180萬人、歐洲約390萬人的生命(歐盟)。隨著醫療保健研發支出的增加以及發展中市場研發趨勢的上升,植入式心律調節器市場正在快速成長。

訪問完整報告@ https://www.databridgemarketresearch.com/reports/global-active-medical-implantable-devices-market

全球主動醫療植入設備市場預計將從 2020 年的 164.4284 億美元增至 2028 年的 310.6904 億美元,在 2021 年至 2028 年的預測期內,複合年增長率為 8.7%。推動植入式醫療器材市場成長的關鍵因素之一是全球心血管疾病盛行率的上升。由於對技術改進設備開發的投資以及工業化國家對耳鼻喉治療的優惠報銷條件,市場正在快速成長。神經系統疾病的增加和神經刺激器應用範圍的擴大也對市場產生了影響。此外,老年人口比例上升、醫療支出激增、醫療基礎設施改善以及可支配收入增加也對植入式醫療器材市場產生了積極影響。

技術的不斷進步將推動市場的成長速度

有源醫療植入物的技術發展帶來了附加功能、更高的成功率和更新的材料,這取決於它們在不同程序中的用途。基於先進技術的主動植入物與微創手術相結合的應用日益廣泛,推動了市場對有源醫療植入物的需求。有源醫療植入設備的技術進步將獲得全球市場參與者的認可,並增加對這些設備的開發和生產研發的投資。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2021年至2028年

|

基準年

|

2020

|

歷史歲月

|

2019(可訂製為2013年至2018年)

|

定量單位

|

收入(百萬美元)、銷售(單位)、定價(美元)

|

涵蓋的領域

|

產品(植入式心律轉復除顫器、心室輔助裝置、植入式心臟節律器、牙科植入物、植入式助聽器、心室輔助裝置、神經刺激器)、最終用戶(醫院、門診中心、心臟中心、牙科診所、其他)

|

覆蓋國家

|

北美洲的美國、加拿大和墨西哥、德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲的其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區(APAC)的其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、以色列、中東和非洲(MEA)的其他地區(MEA)的其他地區。

|

涵蓋的市場參與者

|

波士頓科學公司(美國)、科利耳有限公司(澳洲)、Zimmer Biomet(美國)、施樂輝(英國)、強生服務公司(美國)、BIOTRONIK SE & Co. KG(德國)、LivaNova PLC(英國)、雅培(美國)、Straumann AG(瑞士)、美敦力(愛爾蘭)、Inte Degraman(愛爾蘭)、Inte) A/S(丹麥)、諾爾康生物技術有限公司(中國)、Sonova Holding AG(瑞士)、CR Bard Inc.(美國)、3M(美國)、Dentsply Sirona(美國)、Allergan Inc.(美國)、NuVasive, Inc.(美國)、Cardinal Health, Inc.(美國)、微創科學公司(美國)、美國)、美國有限公司(美國)和美國有限公司(美國有限公司) MED-EL(奧地利)等。

|

報告涵蓋的數據點

|

除了市場價值、成長率、市場區隔、地理覆蓋範圍、市場參與者和市場情景等市場洞察之外,Data Bridge 市場研究團隊策劃的市場報告還包括深入的專家分析、進出口分析、定價分析、生產消費分析和 pestle 分析。

|

細分分析:

全球有源醫療植入設備市場根據產品、手術類型、程序和最終用戶分為四個顯著的部分。

- 根據產品,全球主動式醫療植入設備市場細分為心臟再同步治療設備(CRT-D)、植入式心律轉復除顫器、植入式心臟起搏器、眼部植入物、神經刺激器、主動植入式助聽器、心室輔助裝置、植入式心臟監視器/植入式循環記錄器、近距離放射線治療、植入式血糖監測儀、心室輔助裝置、植入式心臟監視器/植入式循環記錄器、近距離放射線治療、植入式血糖監測儀、肩部植入物植入式植入物。 2021年,隨著全球心血管疾病發生率的上升,心臟再同步治療設備(CRT-D)預計將佔據全球有源醫療植入設備市場的21.79%的市場。

- 根據手術類型,全球有源醫療植入設備市場分為傳統手術方法和微創手術。 2021 年,傳統手術方法部分預計將佔據全球有源醫療植入設備市場的 75.72%,因為其成本和治療費用合理。

- 根據程序,全球有源醫療植入設備市場分為神經系統、心血管、聽力和其他領域。到2021年,隨著心血管疾病的增加,心血管領域預計將以59.44%的市場份額佔據全球主動醫療植入設備市場主導地位。

心血管領域將主導主動式醫療植入設備市場的手術領域

2021 年,心血管領域將成為治療領域的主導領域。這是因為市場上尤其是發展中經濟體的心血管患者數量不斷增加。此外,全球範圍內研究開發服務的成長和擴張將進一步促進該領域的成長。

- 根據最終用戶,全球有源醫療植入設備市場細分為醫院、專科診所、門診手術中心和診所。到 2021 年,由於有源醫療植入設備的需求不斷增長,醫院部門預計將以 51.15% 的市場份額主導全球有源醫療植入設備市場。

醫院部門將主導有源醫療植入設備市場的最終用戶部分

2021 年,醫院部門將成為終端使用者中的主導部門,市佔率約為 51%。這是因為市場上尤其是發展中經濟體的基礎設施開發活動不斷增加。此外,全球醫療保健產業的成長和擴張將進一步促進該領域的成長。

主要參與者

Data Bridge Market Research 將以下公司認定為主動醫療植入式設備市場的參與者:波士頓科學公司(美國)、科利耳有限公司(澳洲)、Zimmer Biomet(美國)、史密斯與外甥公司(英國)、強生服務公司(美國)、BIOTRONIK SE & Co. KG(德國)、LivaNova PLC(英國)、雅培(瑞士)、雅培(瑞士)、亞培) Corporation(美國)、Stryker(美國)、NuVasive, Inc.(美國)、Cardinal Health, Inc.(美國)、微創科學公司(中國)、CONMED Corporation(美國)、Globus Medical, Inc.(美國)和 MED-EL(奧地利)。

市場開發

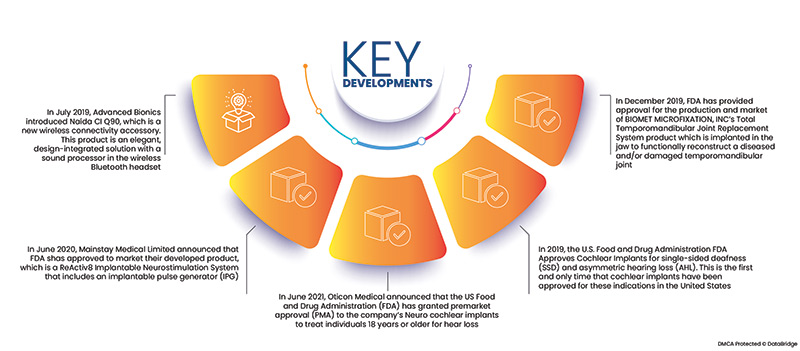

- 2019 年 7 月,Advanced Bionics 推出了一款新型無線連接配件 Naída CI Q90。本產品是一款優雅、設計整合的解決方案,在無線藍牙耳機中配備聲音處理器

- 2020 年 6 月,Mainstay Medical Limited 宣布 FDA 已批准其開發的產品 ReActiv8 植入式神經刺激系統,該系統包括一個植入式脈衝發生器 (IPG)、兩根刺激導線、一塊磁鐵和一個無線遙控器,其 IPG 可向負責激活腰椎多裂肌的特定神經發送電刺激脈衝

- 2021 年 6 月,奧迪康醫療宣布,美國食品藥物管理局 (FDA) 已授予該公司 Neuro 人工耳蝸上市前批准 (PMA),用於治療 18 歲及以上人士的聽力損失

- 2019年,美國食品藥物管理局FDA核准用於治療單側耳聾(SSD)和非對稱性聽力損失(AHL)的人工耳蝸。這是美國首次也是唯一一次批准人工耳蝸用於這些適應症

- 2019 年 12 月,FDA 批准了 BIOMET MICROFIXATION, INC 的全顳顎關節置換系統產品的生產和銷售,該產品植入顎骨,用於功能性重建患病和/或受損的顳顎關節

區域分析

從地理上看,有源醫療植入式設備市場報告涵蓋的國家有:北美洲的美國、加拿大和墨西哥,歐洲的德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其,歐洲其他地區,中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓,亞太地區(APAC)的其他地區,沙烏地阿拉伯、美國的其他地區,美國地區、歐洲地區的其他

根據 Data Bridge 市場研究分析:

2021 年至 2028 年預測期內,北美是主動醫療植入設備市場的主導地區

最大份額主要歸因於北美,因為該地區的醫療成本不斷上升、老年人口不斷增加、心血管和神經系統疾病患病率不斷上升、先進技術的可及性較高、創新和技術先進的產品開發日益增多。

預計2021 年至 2028 年預測期內,亞太地區將成為有源醫療植入設備市場成長最快的地區

預計亞太地區將經歷最快的成長速度。老年人口的增加、慢性病發病率的上升、醫療支出的增加、醫療改革的基礎設施建設、對創造尖端產品所需的尖端技術的需求不斷增長以及監管的放鬆都是推動亞太市場增長的因素。

COVID-19的影響

由於新冠疫情期間交叉感染風險較高,疫情國家所有常規植入手術均已暫停,導致植入式醫療器材的需求大幅減少。此外,疫情期間接受植入手術的患者也面臨很高的感染風險。因此,植入式醫療器材市場受到了新冠疫情的顯著影響。

有關市場報告中有源醫療植入設備 的更多詳細信息,請單擊此處 - https://www.databridgemarketresearch.com/reports/global-active-implantable-medical-devices-market