白血病很難診斷,因為儘管其體徵和症狀多種多樣,但它卻不具有特異性,並且可能與其他更廣泛的疾病有關。 AML 是成人四種常見白血病類型之一。這種情況發生的頻率較低。男性罹患 AML 的幾率略高於女性,但是,男女一生中罹患 AML 的平均風險平均約為 0.5%。

AML 是成人和兒童中第二常見的白血病類型,但大多數病例發生在成人中。雖然可以在任何年齡診斷出該病,但在 45 歲之前並不常見。診斷的平均年齡為 68 歲。母親肥胖率的上升可能是 AML 盛行率上升的部分原因。

由於各種風險因素,AML發生率不斷上升,已成為重大的社會經濟問題。預計這將成為市場成長的動力

訪問完整報告 @ https://www.databridgemarketresearch.com/reports/global-acute-myeloid-leukemia-diagnostics-market

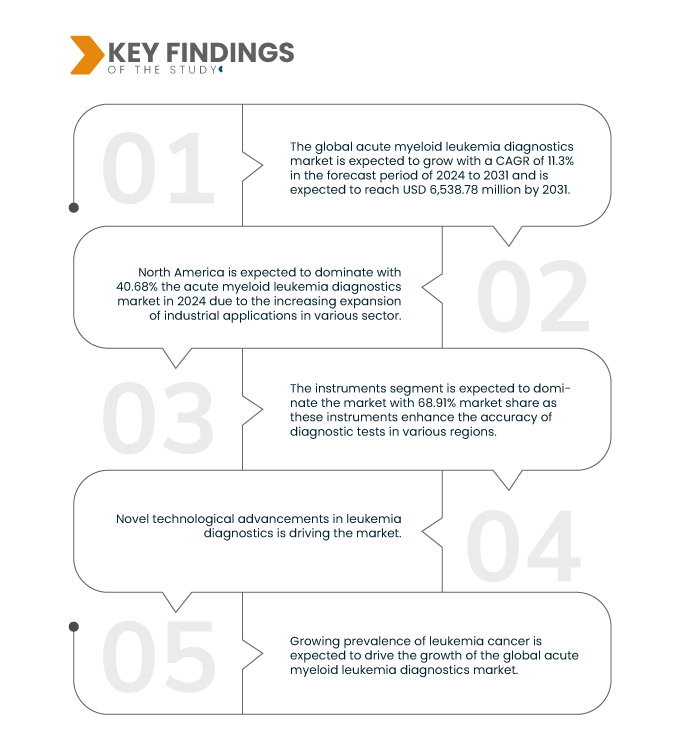

Data Bridge Market Research 分析稱,全球急性髓系白血病診斷市場預計在 2024 年至 2031 年的預測期內以 11.3% 的複合年增長率增長,預計到 2031 年將從 2023 年的 27.7716 億美元增至 65.3878 億美元。

研究的主要發現

白血病診斷的新技術進步

最常見的血癌是急性骨髓性白血病 (AML),也是罕見的白血病之一。這種癌症侵入血液,然後擴散到附近的器官和身體系統。專家必須透過在顯微鏡下檢查細胞圖像並透過註釋提供標籤來手動診斷癌症和非癌細胞。然而,這種手動顯微鏡檢查非常耗時,並且可能會給出錯誤的診斷。

使用電腦軟體可以降低開錯藥的風險。建立自動可靠的分類系統對於阻止白血病的破壞性影響至關重要。多種分割技術構成了現有白血病分類演算法的基礎。

隨著許多新的先進產品的推出,幾種新的診斷方法的開發將促進市場的成長。因此,預計市場對急性白血病癌症診斷產品的需求將會增加。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2024年至2031年

|

基準年

|

2023

|

歷史性的一年

|

2022(可自訂為2016-2021)

|

定量單位

|

收入(百萬美元)

|

涵蓋的領域

|

產品類型(儀器、耗材及配件)、檢測類型(影像學檢測、血液檢測、骨髓檢測、生物標記檢測、免疫表型分析、基因檢測等)、癌症類型(髓系(M0)、髓系(M1)、髓系(M2)、早幼粒細胞(M3)、粒單核細胞(M4)、單核細胞(M5)、M5)、M5、M5、M5、M5、M5)歲以下、21-29 歲和 30-65 歲)、性別(男性和女性)、最終用戶(醫院、相關實驗室、獨立診斷實驗室、診斷影像中心、癌症研究機構等)、分銷管道(直接投標和零售)

|

覆蓋國家

|

美國、加拿大、墨西哥、德國、英國、法國、義大利、西班牙、俄羅斯、荷蘭、瑞士、比利時、土耳其、歐洲其他地區、中國、日本、印度、澳洲、韓國、印尼、菲律賓、泰國、馬來西亞、越南、新加坡、亞太其他地區、巴西、阿根廷、南美洲其他地區、南非、沙烏地阿拉伯、阿聯酋、埃及、以色列、中東和非洲其他地區

|

涵蓋的市場參與者

|

佳能醫療系統株式會社(日本)、Sysmex 株式會社(日本)、Epigenomics AG(德國)、Myriad Genetics, Inc.(美國)、F. Hoffmann-La Roche Ltd(瑞士)、雅培(美國)、QIAGEN(美國)、安捷倫科技公司(美國)、西門子醫療有限公司(UX)公司(美國)、默克集團、Hologic Inc.(美國)、DiaSorin SpA(義大利)、Illumina, Inc.(美國)、荷蘭皇家飛利浦電子公司(荷蘭)、BD(美國)、Quest Diagnostics Incorporated(美國)、Bio-Rad Laboratories, Inc.(美國)、FONAR Corp. Systems(美國)時醫療控股(澳洲) Co., Ltd(中國)、Medonica Co. Ltd(韓國)、賽默飛世爾科技公司(美國)以及 SternMed GmbH(德國)等

|

細分分析

全球急性髓細胞白血病診斷市場根據產品類型、測試類型、癌症類型、年齡層、性別、最終用戶和分銷管道分為七個顯著的部分。

- 根據產品類型,全球急性骨髓性白血病診斷市場細分為儀器和耗材及配件

2024 年,儀器領域預計將主導全球急性骨髓性白血病診斷市場

到 2024 年,由於人們對白血病癌症認識的提高,預計儀器部分將佔據市場主導地位,佔 68.91%

- 根據測試類型,市場細分為血液檢查、影像學測試、骨髓測試、基因測試、生物標記測試、免疫表型分析等

預計到 2024 年,血液檢測領域將主導全球急性骨髓性白血病診斷市場

預計到 2024 年,由於人們對預防性健康檢查的偏好日益增加,血液檢測領域將佔據市場主導地位,佔 31.22%

- 根據癌症類型,市場細分為粒細胞(M0)、粒細胞(M1)、粒細胞(M2)、早幼粒細胞(M3)、粒單核細胞(M4)、單核細胞(M5)、紅白血病(M6)和巨核細胞(M7)。預計 2024 年,髓母細胞 (M0) 類腫瘤將佔據市場主導地位,佔 29.29%

- 根據年齡段,市場細分為 21 歲以下、21-29 歲、30-65 歲和 65 歲以上。預計 2024 年,65 歲及以上人口將佔據市場主導地位,佔 77.34%

- 根據性別,市場分為男性和女性。預計到 2024 年,男性市場將佔據主導地位,佔 58.85%

- 根據最終用戶,市場細分為醫院、相關實驗室、獨立診斷實驗室、診斷影像中心、癌症研究機構等。預計到 2024 年,醫院將佔據市場主導地位,佔 64.89%

- 根據分銷管道,市場分為直接招標和零售。預計到 2024 年,國內市場將佔據主導地位,市佔率達 68.26%

主要參與者

Data Bridge 市場研究分析了佳能醫療系統公司(日本)、Sysmex 公司(日本)、Epigenomics AG(德國)、Myriad Genetics, Inc.(美國)和 F. Hoffmann-La Roche Ltd(瑞士)作為市場上的主要營運公司。

市場開發

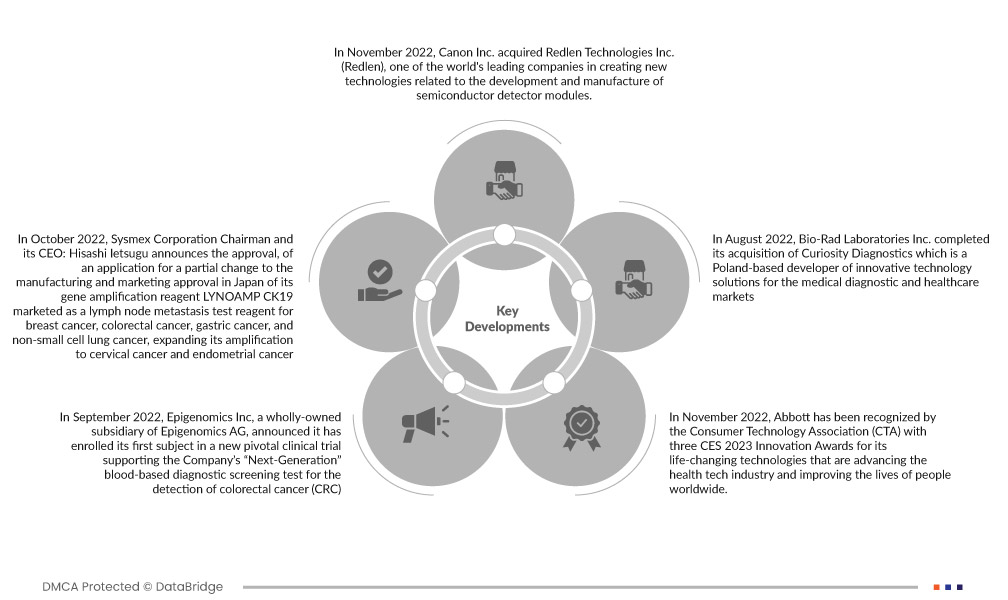

- 2022年11月,佳能公司收購了Redlen Technologies Inc.(Redlen),該公司是全球領先的半導體探測器模組開發和製造相關新技術創造公司之一。佳能公司旗下的集團公司佳能醫療系統株式會社(佳能醫療)採用 Redlen 的先進技術,開發了國內首台光子計數 CT(PCCT)系統。該系統已安裝於日本國家癌症中心(NCC)探索性腫瘤學研究和臨床試驗中心,目前用於進行PCCT臨床應用研究

- 2022年10月,Sysmex株式會社董事長兼執行長:Hisashi Ietsugu宣布,其基因擴增試劑LYNOAMP CK19在日本的生產和銷售許可部分變更申請獲得批准,該試劑作為乳腺癌、結直腸癌、胃癌和非小細胞肺癌的淋巴結轉移試劑在日本銷售,其擴增範圍擴大到日本銷售,其擴增範圍內子宮頸癌

- 2022 年 9 月,Epigenomics AG 的全資子公司 Epigenomics Inc 宣布已招募首位受試者參與一項新的關鍵臨床試驗,該試驗支持該公司用於檢測結直腸癌 (CRC) 的「下一代」血液診斷篩檢測試

- 2022 年 11 月,雅培憑藉其改變生活的技術榮獲美國消費技術協會 (CTA) 頒發的三項 CES 2023 創新獎,這些技術正在推動健康科技行業的發展並改善全球人民的生活。 CTA 是全球最具影響力的科技盛會-消費性電子展 (CES) 的主辦單位。這有助於該公司提高在全球市場的影響力

- 2022 年 8 月,Bio-Rad Laboratories Inc. 完成了對 Curiosity Diagnostics 的收購,後者是一家總部位於波蘭的醫療診斷和醫療保健市場創新技術解決方案開發商。這有助於該公司擴大其產品組合和全球市場影響力

區域分析

從地理上看,市場報告涵蓋的國家有美國、加拿大、墨西哥、德國、英國、法國、義大利、西班牙、俄羅斯、荷蘭、瑞士、比利時、土耳其、歐洲其他地區、中國、日本、印度、澳洲、韓國、印尼、菲律賓、泰國、馬來西亞、越南、新加坡、亞太其他地區、巴西、阿根廷、南美洲其他地區、南非、沙烏地阿拉伯、阿聯酋、埃及、越南、以色列以及中東和其他地區。

根據 Data Bridge 市場研究分析:

北美預計將主導全球急性骨髓性白血病診斷市場

由於各製造商的投資水平較高且該地區的技術進步不斷加快,北美預計將在全球急性骨髓性白血病診斷市場佔據主導地位。

亞太地區預計將成為全球急性髓性白血病診斷市場成長最快的地區

就市場份額和市場收入而言,亞太地區將繼續成為全球急性髓系白血病診斷市場成長最快的國家,並將在預測期內繼續保持其主導地位。

有關全球急性髓系白血病診斷市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-acute-myeloid-leukemia-diagnostics-market