積層製造 (AM) 不同於減材製造,後者涉及從一塊材料中磨掉不需要的材料。工業應用中的積層製造大多數情況下指的是3D列印。透過使用 3D 列印機和 3D 列印機軟體,積層製造涉及參考三維文件逐層添加材料以建構物件。根據應用情況,從可用的技術中選擇合適的積層製造技術。

訪問完整報告 @ https://www.databridgemarketresearch.com/reports/global-additive-manufacturing-market

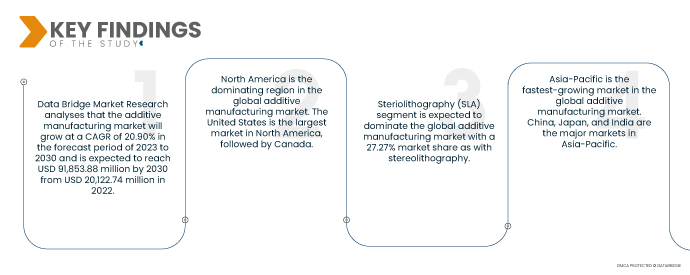

Data Bridge Market Research 分析稱,在 2023 年至 2030 年的預測期內,增材製造市場將以 20.90% 的複合年增長率增長,預計到 2030 年將從 2022 年的 201.2274 億美元增至 918.5388 億美元。許多行業都使用積層製造,而航空航太業是第一個採用 3D 列印的行業。在醫療保健領域,3D 列印用於醫療設備和牙科,以製造假牙、嵌體和其他植入物。未來,影像方法將評估患者的膝蓋或下巴,然後將適當植入物的 CAD 藍圖直接發送到 3D 列印機,印表機將立即開始建造。

客製化產品需求的成長預計將推動市場成長率

積層製造 (AM) 可以生產滿足個別客戶特定需求的客製化產品。這與通常生產標準化產品的傳統製造方法形成對比。 AM 可用於生產輕質且堅固的材料,非常適合航空航天和汽車等各種應用。由於勞動成本、能源成本等因素,傳統製造業的成本不斷上升。透過消除對工具和固定裝置的需求,AM 可以幫助降低這些成本。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2023年至2030年

|

基準年

|

2022

|

歷史歲月

|

2021(可自訂為2015-2020)

|

定量單位

|

收入(百萬美元)、銷售(單位)、定價(美元)

|

涵蓋的領域

|

材料類型(金屬、塑膠、合金和陶瓷)、技術(立體光刻 (SLA)、熔融沈積成型 (FDM)、雷射燒結 (LS)、黏合劑噴射列印、多重噴射列印、電子束熔化 (EBM)、層壓物製造 (LOM) 等)、應用(汽車、醫療保健、航空航太、消費品、工業、國防、建築等)

|

覆蓋國家

|

北美洲的美國、加拿大和墨西哥、德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區 (APAC) 的其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、以色列、中東和非洲 (MEA) 的其他地區、其他地區的歐洲地區

|

涵蓋的市場參與者

|

Equispheres(加拿大)、CRS Holdings, LLC。 (美國)、Voxeljet AG(德國)、Hoganas AB(瑞典)、Renishaw PLC(英國)、Materialise(比利時)、3D Systems Inc.(美國)、Melrose Industries PLC(英國)、ExOne(美國)、通用電氣(美國)、Sandvik(瑞典)、MelroseP Industries PLC(英國)、medical每間)(美國)、Handvik(瑞典)、MelroseVI Industries PLC(英國)、Sandvik(瑞典). LLC(美國)、EOS(美國)、Integer Holdings Corporation(美國)、GPI Prototype and Manufacturing Services, LLC。 (美國)、SLM Solutions(德國)、Xilloc Medical Int BV(荷蘭)、Dentsply Sirona(美國)、Stratasys Ltd.(以色列)

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深入的專家分析、按地理位置代表的公司生產和產能、分銷商和合作夥伴的網絡佈局、詳細和更新的價格趨勢分析以及供應鏈和需求的缺口分析

|

細分分析:

全球積層製造市場根據材料類型、技術和應用分為四個顯著的部分。

- 根據材料類型,全球積層製造市場分為塑膠、金屬、合金和陶瓷。金屬領域預計將以 33.89% 的市場份額主導全球增材製造市場,因為許多不同的金屬都可以以粉末形式提供,以適應精確的工藝和要求,這有助於在預測年份提升其需求。

- 根據技術,全球積層製造市場細分為立體光刻 (SLA)、多噴射列印、黏合劑噴射列印、雷射燒結 (LS)、電子束熔化 (EBM)、熔融沈積成型 (FDM)、層壓實體製造 (LOM) 等。立體光刻 (SLA) 領域預計將佔據全球增材製造市場的主導地位,市場份額為 27.27%,與立體光刻技術一樣。它可以製造高清的小部件,也可以製造最大可達兩公尺的大型零件,同時保持高精度,這有助於在預測年份提升其需求。

立體光刻 (SLA) 領域將主導增材製造市場的技術領域

立體光刻(SLA)領域將成為此技術領域的主導領域。這是因為市場上尤其是發展中經濟體的基礎設施開發活動不斷增加。此外,全球化學品和材料行業的成長和擴張將進一步促進該領域的成長。

- 根據應用,全球積層製造市場細分為航空航太、汽車、消費品、醫療保健、國防、工業、建築等。汽車行業預計將以 27.66% 的市場份額佔據全球增材製造市場,因為發動機零件、電池外殼、冷卻系統、熱交換器、齒輪、輕型鉸鍊和支架均採用增材製造技術生產,這有助於在預測年度提升其需求。

汽車領域將主導增材製造市場的應用領域

汽車領域將成為主導的應用領域。這是因為終端用戶產業的需求不斷增長,尤其是發展中經濟體的需求。此外,全球範圍內研究開發服務的成長和擴張將進一步促進該領域的成長。

主要參與者

Data Bridge Market Research 將以下公司視為主要市場參與者:Equispheres(加拿大)、CRS Holdings, LLC。 (美國)、Voxeljet AG(德國)、Hoganas AB(瑞典)、Renishaw PLC(英國)、Materialise(比利時)、3D Systems Inc.(美國)、Melrose Industries PLC(英國)、ExOne(美國)、通用電氣(美國)、Sandvik(瑞典)、MelroseP Industries PLC(英國)、medical每間)(美國)、Handvik(瑞典)、MelroseVI Industries PLC(英國)、Sandvik(瑞典). LLC(美國)、EOS(美國)、Integer Holdings Corporation(美國)、GPI Prototype and Manufacturing Services, LLC。 (美國)、SLM Solutions(德國)、Xilloc Medical Int BV(荷蘭)、Dentsply Sirona(美國)、Stratasys Ltd.(以色列)。

市場開發

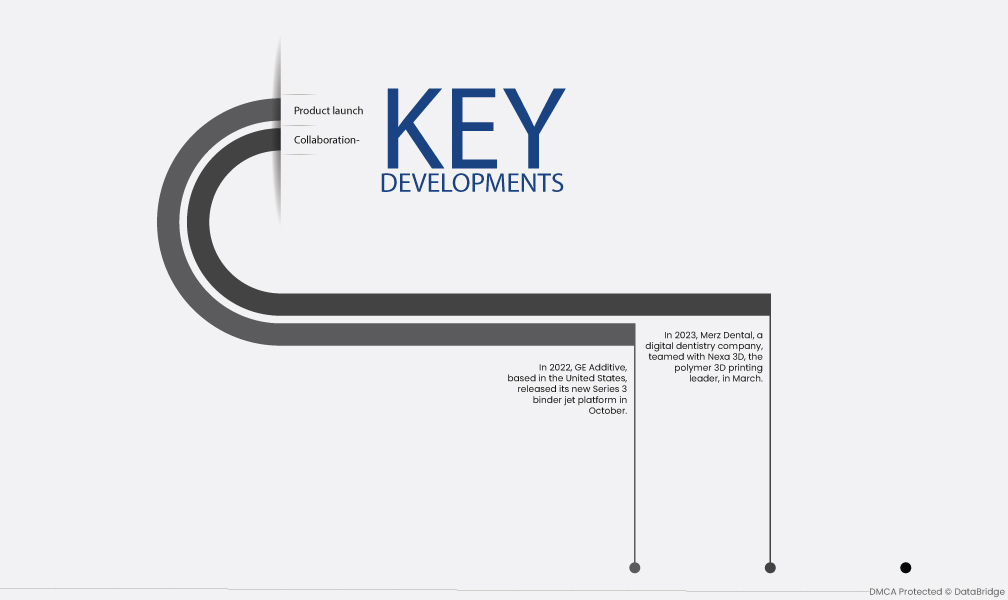

- 2023年3月,數位牙科公司Merz Dental與聚合物3D列印領導者Nexa 3D合作。此次合作將使整個德國的 Nexa 3D 用戶受益。此3D列印平台快速、準確,將提升專業和牙科桌面3D列印的使用。桌上型 3D 列印機適用於廣泛的技術和牙科應用,例如矯正模型、夾板和手術指南。

- 2022年,總部位於美國的GE Additive公司於10月發布了其全新的Series 3黏合劑噴射平台。該設備將有助於大規模生產鑄件等金屬物品。該公司已生產了超過 14 萬個此類零件,其燃油效率比普通零件高出 15%。

區域分析

從地理上看,市場報告涵蓋的國家有:北美洲的美國、加拿大和墨西哥、歐洲的德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區(APAC)的其他地區、沙烏地阿拉伯、阿聯酋、南非、澳洲、其他國家的歐洲、歐洲、歐洲地區和其他國家的歐洲地區(歐洲地區的歐洲國家。

根據 Data Bridge 市場研究分析:

2023-2030 年預測期內,北美是增材製造市場的主導地區

北美是全球增材製造市場的主導地區。美國是北美最大的市場,其次是加拿大。對客製化產品的高需求、對輕質和堅固材料的需求以及大量 AM 製造商的存在是推動北美增材製造市場成長的主要因素。

預計亞太地區將成為2023-2030 年預測期內增材製造市場成長最快的地區

亞太地區是全球增材製造市場成長最快的市場。中國、日本和印度是亞太地區的主要市場。客製化產品需求的不斷增長、對輕質和堅固材料的需求以及政府對 AM 技術發展的支持日益增加是推動亞太地區增材製造市場成長的主要因素。

有關增材製造市場 報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-additive-manufacturing-market