乳癌是一種以乳房組織中惡性細胞不受控制地增生為特徵的疾病。乳癌治療是用於治療乳癌的藥物。這些藥物的作用是針對和阻止癌細胞的發展、縮小腫瘤的大小並阻止癌症擴散到身體的其他部位。除此之外,還有許多其他治療選擇,包括放射療法、化學療法和荷爾蒙療法。推動市場擴張的關鍵因素是人群中乳癌及相關疾病的盛行率不斷上升。乳癌治療中荷爾蒙療法的使用越來越多地推動了市場的成長。此外,乳癌標靶治療領域的不斷發展也將為市場開闢更多的商業潛力。

訪問完整報告 @ https://www.databridgemarketresearch.com/reports/global-breast-cancer-drug-market

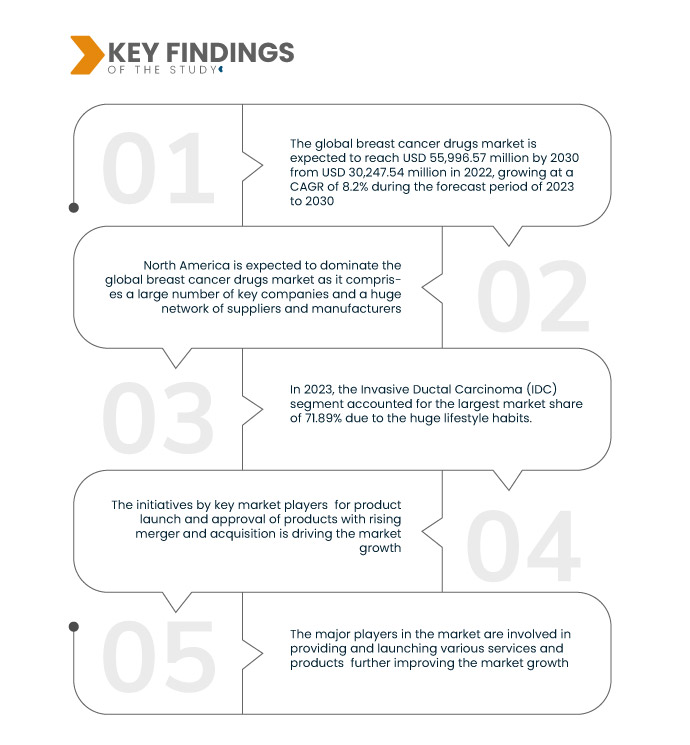

Data Bridge Market Research 分析稱,全球乳癌藥物市場預計將從 2022 年的 302.4754 億美元增至 2030 年的 559.9657 億美元,在 2023 年至 2030 年的預測期內,複合年增長率為 8.2%。

研究的主要發現

乳癌治療相關藥物的進展

藥物開發創新已成為全球乳癌藥物市場的變革力量,推動了治療方案的進步並顯著改善了患者的治療效果。乳癌是全球最常見且最致命的癌症之一,因此成為藥物研發的重點領域。治療方法和療法的不斷發展提高了護理質量,從而推動了市場成長。

乳癌藥物開發中最顯著的創新之一是標靶治療的出現。這些藥物旨在專門針對個別腫瘤的分子和遺傳特徵,以實現更精準、更有效的治療。針對 HER2 蛋白的赫賽汀等藥物以及 Palbociclib 等 CDK4/6 抑制劑的開發徹底改變了乳癌的治療,顯著提高了存活率並減少了副作用。此外,免疫療法也已成為一項突破性創新,Pembrolizumab 和 Atezolizumab 等藥物顯示出增強人體免疫系統對抗乳癌的功效。此外,以基因分析和生物標記識別為指導的精準醫療領域可以製定個人化的治療策略。這些創新為患者帶來了新的希望,並隨著對這些救命療法的需求不斷增長而促進了市場的顯著擴張。因此,乳癌治療藥物開發的不斷創新,為改善患者治療效果和對抗這種毀滅性疾病的更光明未來提供了新途徑,推動了市場的成長。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2023年至2030年

|

基準年

|

2022

|

歷史性的一年

|

2021(可自訂 2015-2020)

|

定量單位

|

收入(百萬美元)

|

涵蓋的領域

|

產品類型(藥物、化療、標靶治療、放射治療等)、癌症類型(浸潤性乳管癌 (IDC)、浸潤性小葉癌 (ILC)、發炎性乳癌、乳突佩吉特氏症、乳房血管肉瘤、乳房葉狀腫瘤、非侵襲性(原位)乳癌、乳管原位癌 (DCIS)、小葉原位癌 (LCIS)、轉移性乳癌、第二階段)乳癌、轉殖性乳癌 (DCIS)、小葉原位癌 (LCIS)、轉移性乳癌、第二階段)乳癌、轉殖性乳癌 (DCIS)、小葉原位癌 (LCIS)、轉移性乳癌、第二階段、第 II 期、II 期、II 期和 IV0 階段(I II 期期)、藥物類型(仿製藥和品牌藥)、年齡層(老年人和成人)、給藥途徑(口服和靜脈注射)、最終用戶(醫院、專科診所、癌症中心等)、分銷管道(醫院藥房、零售藥房和線上藥房)

|

覆蓋國家

|

美國、加拿大、墨西哥、德國、法國、英國、義大利、西班牙、荷蘭、俄羅斯、瑞士、土耳其、歐洲其他地區、中國、日本、印度、韓國、澳洲、新加坡、泰國、馬來西亞、印尼、菲律賓、亞太其他地區、巴西、阿根廷、南美洲其他地區、南非、沙烏地阿拉伯、阿聯酋、埃及、中東和非洲其他地區

|

涵蓋的市場參與者

|

諾華公司(瑞士)、輝瑞公司(美國)、Viatris公司(美國)、百時美施貴寶公司(美國)、禮來公司(美國)、羅氏公司(瑞士)、賽諾菲(法國)、阿斯特捷利康(英國)、梯瓦製藥工業有限公司(以色列)、衛材株式會社(日本)、協和麒麟株式會社(日本)、默克公司(美國)、吉田科學公司(日本藥廠)、日本株式會社(日本)、默克公司(美國)、美國武術公司(日本社)公司(日本社)公司(日本社) MacroGenics 公司(美國)

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深入的專家分析、患者流行病學、管道分析、定價分析和監管框架。

|

細分分析

全球乳癌藥物市場根據產品類型、癌症類型、階段、藥物類型、年齡層、給藥途徑、最終用戶和分銷管道分為八個顯著的部分。

- 根據產品類型,市場細分為藥物治療、化療、標靶治療、放射治療和其他

2023 年,預計產品類型細分市場的藥物部分將佔據主導地位

由於人口中乳癌盛行率的上升,預計到 2023 年,藥品領域將佔據市場主導地位,市場份額達到 31.84%。

- 根據癌症類型,市場細分為侵襲性乳管癌 (IDC)、侵襲性小葉癌 (ILC)、發炎性乳癌、乳突佩吉特氏症、乳房血管肉瘤、乳房葉狀腫瘤、非侵襲性(原位)乳癌、乳管原位癌 (DCIS)、小葉原位癌 (LCIS)、轉移性乳癌等

2023 年,基因類型細分市場中的浸潤性乳管癌 (IDC) 預計將佔據市場主導地位

到 2023 年,由於生活習慣的改變,浸潤性乳管癌 (IDC) 領域預計將佔據市場主導地位,市場份額達到 71.89%。

- 根據階段,市場分為第 0 階段、第 I 階段、第 II 階段、第 III 階段和第 IV 階段

- 根據藥品類型,市場分為仿製藥和品牌藥。預計到 2023 年,品牌汽車將佔據主導地位,市佔率達 67.83%

- 根據年齡組,市場分為老年人和成年人。 2023 年,老年醫學領域預計將佔據市場主導地位,市佔率達 84.02%

- 根據給藥途徑,市場分為口服和靜脈注射。預計到 2023 年,靜脈注射市場將佔據主導地位,市佔率將達到 68.14%

- 根據最終用戶,市場細分為醫院、專科診所、癌症中心和其他。預計到 2023 年,醫院部門將佔據主導地位,市佔率為 35.75%

- 根據分銷管道,市場分為醫院藥房、零售藥房和網路藥房。 2023 年,醫院藥局預計將佔據主導地位,市佔率為 46.57%

主要參與者

Data Bridge Market Research 分析了 F. Hoffman- La Roche Ltd.(瑞士)、輝瑞公司(美國)、阿斯特捷利康(英國)、諾華公司(瑞士)和禮來公司(美國)作為市場主要參與者。

市場開發

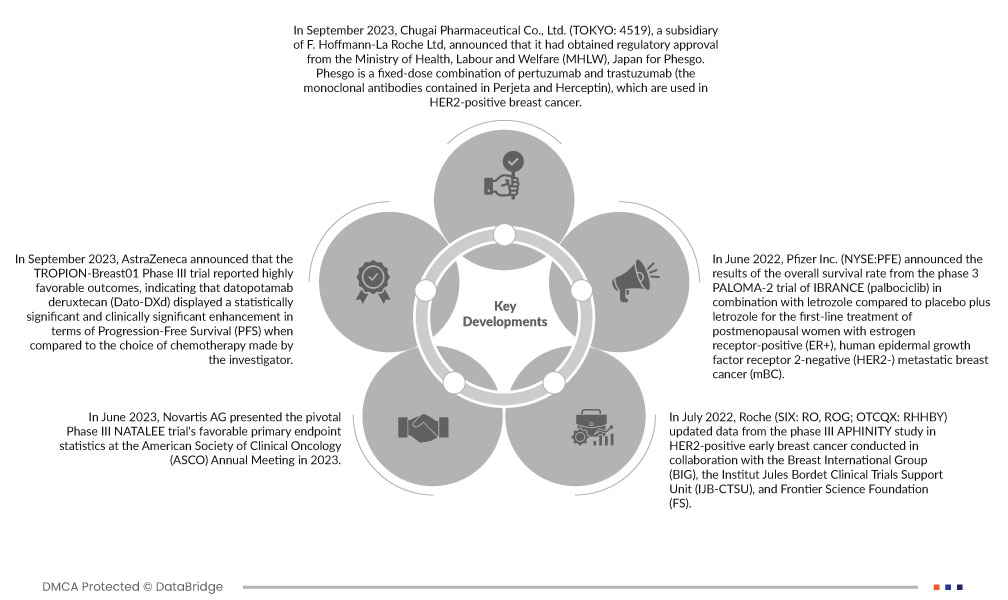

- 2023 年 9 月,羅氏公司旗下子公司中外製藥株式會社 (TOKYO: 4519) 宣布,其 Phesgo 已獲得日本厚生勞動省 (MHLW) 的監管批准。 Phesgo 是帕妥珠單抗和曲妥珠單抗(Perjeta 和赫賽汀中所含的單株抗體)的固定劑量組合,用於治療 HER2 陽性乳癌。此項批准使該公司能夠將其產品提供給更廣泛地區的乳癌患者

- 2023年9月,阿斯特捷利康宣布TROPION-Breast01 III期試驗報告了非常有利的結果,顯示與研究者選擇的化療相比,datopotamab deruxtecan(Dato-DXd)在無惡化存活期(PFS)方面表現出統計學上和臨床上顯著的增強。這種改善是在患有無法手術或轉移性乳癌的患者中觀察到的,這些患者的特徵是激素受體 (HR) 陽性、HER2 低或陰性狀態(IHC 0、IHC 1+ 或 IHC 2+/ISH-),之前曾接受過內分泌治療,並在成功完成試驗後接受過至少一次全身治療

- 2023 年 6 月,諾華公司在 2023 年美國臨床腫瘤學會 (ASCO) 年會上公佈了關鍵性 III 期 NATALEE 試驗的主要終點良好統計數據。數據顯示,與單純內分泌治療 (ET) 相比,Kisqali (ribociclib) 合併內分泌治療 (ET) 可使 II 期和 III 期激素受體陽性/人類表皮生長因子受體 2 陰性 (HR+/HER2-) 早期乳癌患者的癌症復發風險降低 25.2% (HR=0.748: 5% CI. p=0.0014),並且在關鍵的預定亞組中均獲得了一致、具有臨床意義的無侵襲性疾病生存期 (iDFS) 獲益

- 2022 年 7 月,羅氏公司 (SIX: RO, ROG; OTCQX: RHHBY) 更新了與乳腺國際組織 (BIG)、朱爾斯·博爾德研究所臨床試驗支持單位 (IJB-CTSU) 和前沿科學基金會 (FS) 合作開展的 HER2 陽性早期乳腺癌 III 期 APHINITY 研究的數據。這項為期 8.4 年的研究顯示,與使用赫賽汀、化療和安慰劑的患者相比,使用 Perjeta(帕妥珠單抗)、赫賽汀(曲妥珠單抗)和化療(以 Perjeta 為基礎的方案)組合的患者取得了積極成果。該公司官員宣布,研究結果顯示,在治療早期乳癌的侵襲性方面取得了重大進展

- 2022年6月,輝瑞公司(NYSE:PFE)公佈了IBRANCE(哌柏西利)聯合來曲唑與安慰劑加來曲唑作為停經後女性雌激素受體陽性(ER+)、人類表皮生長因子受體2陰性(HER2-)轉移性乳癌(mBC)一線治療的III期。 IBRANCE 作為 HR+、HER2- mBC 成人患者的一線治療藥物,繼續提供顯著的益處,這基於其強勁的無進展生存期數據,也是其獲得全球批准的基礎

區域分析

從地理上看,全球乳癌藥物市場報告涵蓋的國家包括美國、加拿大、墨西哥、法國、德國、西班牙、義大利、英國、荷蘭、俄羅斯、土耳其、瑞士、歐洲其他地區、中國、日本、泰國、印度、韓國、澳洲、新加坡、印尼、菲律賓、馬來西亞、亞太其他地區、巴西、阿根廷、南美洲其他地區、阿聯酋、沙烏地阿拉伯、南非、以色列、埃及以及中東和其他地區。

根據 Data Bridge 市場研究分析:

北美預計將佔據市場主導地位,是全球乳癌藥物市場成長最快的地區

由於美國製造商和服務提供商的投資增加以及技術進步的不斷加快,預計北美將佔據市場主導地位。在預測期內,它將繼續在市場份額和收入方面佔據主導地位,並保持其主導地位。由於該地區人口不斷增長以及慢性和複雜疾病患病率不斷上升,預計預測期內這一數字還會增長。

有關全球乳癌藥物市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-breast-cancer-drug-market