根據世界癌症研究基金會國際部 (WCRF) 的數據,非黑色素瘤皮膚癌將導致全球超過 2,400 萬例新發癌症病例。 2017年,美國國家癌症研究所(NIH)報告稱,美國發現了超過150萬例新發癌症病例。癌症支持護理產品旨在幫助患者克服治療的副作用。因此,該行業的成長與癌症發生率的上升直接相關。

訪問完整報告 @ https://www.databridgemarketresearch.com/reports/global-cancer-supportive-care-products-market

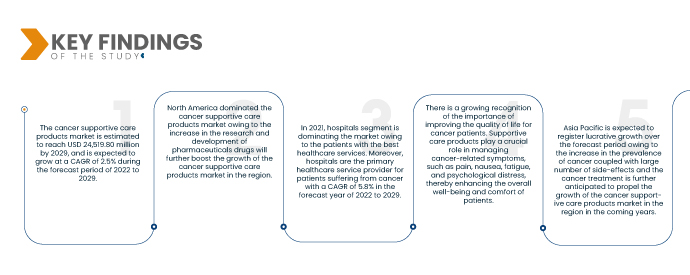

Data Bridge Market Research 分析稱, 2021 年癌症支持護理產品市場價值為 201.2454 億美元,預計到 2029 年將達到 245.198 億美元,預計在 2022 年至 2029 年的預測期內複合年增長率為 2.5%。化療、放療和標靶療等新型癌症治療方法的發展改善了患者的治療效果,但也帶來了副作用。支持性護理產品在控制噁心、疼痛、疲勞、貧血和口腔粘膜炎等副作用方面發揮著至關重要的作用,從而提高了患者的生活品質和治療依從性。

癌症治療的進步預計將推動市場成長率

隨著化療、放射療法和標靶療法等癌症治療方法的進步,存活率得到了提高。然而,這些治療往往會導致副作用,對患者的健康和治療順從性產生負面影響。支持性護理產品在控制這些副作用(包括噁心、疼痛、疲勞和心理困擾)方面發揮著至關重要的作用。透過緩解這些症狀,支持性護理產品可以幫助患者更有效地耐受和完成治療方案,最終改善治療效果。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2022年至2029年

|

基準年

|

2021

|

歷史歲月

|

2020(可自訂為2014-2019)

|

定量單位

|

收入(百萬美元)、銷售(單位)、定價(美元)

|

涵蓋的領域

|

藥物類別(非類固醇抗發炎藥、抗感染藥、止吐藥、單株抗體、促紅血球生成素刺激劑、鴉片類止痛藥、雙磷酸鹽、粒細胞集落刺激因子)、適應症(肺癌、乳癌、攝護腺癌、肝癌、膀胱癌、白血病、卵巢癌、黑色素瘤癌、其他)、配送通路(醫院藥局、零售藥局、藥局配藥)

|

覆蓋國家

|

北美洲的美國、加拿大和墨西哥、德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區 (APAC) 的其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、以色列、中東和非洲 (MEA) 的其他地區、其他地區的歐洲地區

|

涵蓋的市場參與者

|

Acacia Pharma Group Plc(波蘭)、Teva Pharmaceuticals Industries Ltd(以色列)、Fagron Group(波蘭)、KYOWA HAKKO BIO CO., LTD. (日本)、APR(瑞士)和 F. Hoffmann-La Roche Ltd(瑞士)

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深度專家分析、患者流行病學、管道分析、定價分析和監管框架。

|

細分分析:

癌症支持護理產品市場根據藥品類別、適應症和分銷管道進行細分。

- 根據藥物類別,全球癌症支持護理產品市場細分為粒細胞集落刺激因子 (GCSF)、促紅血球生成素刺激劑 (ESA)、阿片類鎮痛藥、單株抗體、非類固醇抗發炎藥 (NSAID)、雙磷酸鹽、止吐藥、抗組織胺等。粒細胞集落刺激因子 (GCSF) 細分市場在 2022 年至 2029 年預測期內以 5.8% 的複合年增長率佔據市場主導地位,因為它可以刺激骨髓並產生幹細胞以及粒細胞並將其排放到血液中。此外,粒細胞集落刺激因子(GCSFS)主要用於治療和治癒因癌症化療引起的中性粒細胞減少症。

2022 年,粒細胞集落刺激因子 (GCSF) 類藥物將在全球抗癌產品市場佔據主導地位

粒細胞集落刺激因子 (GCSF) 因骨髓而佔據市場主導地位,並產生幹細胞和粒細胞並將其排放到血液中。此外,粒細胞集落刺激因子(GCSFS)主要用於治療和治癒因癌症化療治療引起的中性粒細胞減少症,預測期內(2022 年至 2029 年)的複合年增長率為 5.8%。

- 根據適應症,全球癌症支持護理產品市場分為肺癌、乳癌、攝護腺癌、肝癌、膀胱癌、白血病、黑色素瘤、卵巢癌和其他癌症。由於已開發國家和發展中國家民眾吸菸習慣的日益增加,肺癌領域在預測的 2022 年至 2029 年期間將以 7.2% 的複合年增長率佔據市場主導地位。

2022 年,肺癌領域將在全球癌症支持護理產品市場佔據主導地位

由於已開發國家和發展中國家民眾吸菸習慣的日益增加,肺癌領域佔據了市場主導地位,預測 2022 年至 2029 年的複合年增長率為 7.2%。

- 根據分銷管道,全球癌症支持護理產品市場分為醫院藥房、零售藥房和配藥藥房。由於醫院處方藥的採用率不斷提高,醫院藥房部門在 2022 年至 2029 年預測期內以 5.3% 的複合年增長率佔據市場主導地位,這也成為癌症支持護理產品市場成長的驅動力。

主要參與者

Data Bridge Market Research 認為以下公司是癌症支持護理產品市場的主要癌症支持護理產品市場參與者,它們是 Acacia Pharma Group Plc(波蘭)、Teva Pharmaceuticals Industries Ltd(以色列)、Fagron Group(波蘭)、KYOWA HAKKO BIO CO., LTD. (日本)、APR(瑞士)和 F. Hoffmann-La Roche(日本)

市場開發

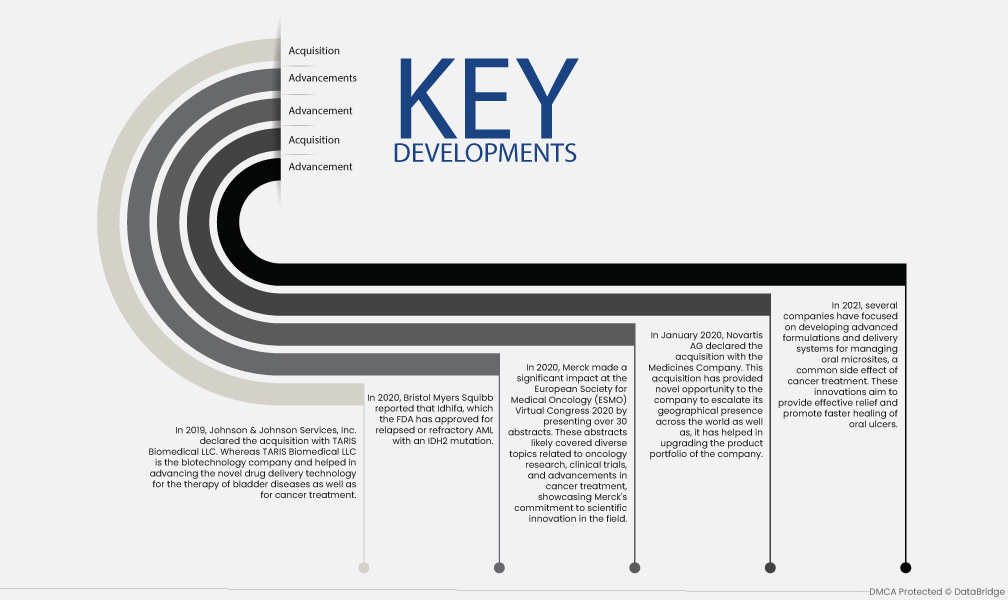

- 2021 年,多家公司專注於開發先進的配方和輸送系統,用於管理口腔微創,這是癌症治療的常見副作用。這些創新旨在有效緩解口腔潰瘍並促進其更快癒合。

- 2020年1月,諾華公司宣布與Medicines Company進行收購。此次收購為公司擴大其全球業務範圍提供了新的機會,同時也有助於升級公司的產品組合。

- 2020 年,默克在 2020 年歐洲腫瘤內科學會 (ESMO) 虛擬大會上發表了 30 多篇摘要,產生了重大影響。這些摘要可能涵蓋與腫瘤學研究、臨床試驗和癌症治療進展相關的不同主題,並展示了默克對該領域科學創新的承諾。

- 2020 年,百時美施貴寶公司報告稱,FDA 已批准 Idhifa 用於治療攜帶 IDH2 突變的複發性或難治性 AML,但此前的一項後期研究表明,該藥物與最佳支持治療聯合使用時未能證明能改善同一患者群體的生存率。

- 2019年,強生服務公司宣布收購TARIS Biomedical LLC。而 TARIS Biomedical LLC 是一家生物技術公司,致力於推動用於治療膀胱疾病和癌症的新型藥物傳輸技術的發展。

區域分析

從地理上看,癌症支持護理產品市場報告涵蓋的國家有:北美洲的美國、加拿大和墨西哥;歐洲的德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其;歐洲的其他地區;中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓;亞太地區的其他地區;沙烏地阿拉伯、阿聯酋其他地區的其他地區;

根據 Data Bridge 市場研究分析:

2022 年至 2029 年預測期內,北美是癌症支持護理產品市場的主導地區

受生物相似藥採用率上升的推動,北美在癌症支持護理產品市場佔據主導地位。生物相似藥的價格低於生物製劑,從而節省了癌症治療的成本。此外,該地區對藥物研發的重視也支持了市場的成長。這些因素加上生物製劑的高平均價格,促進了預測期內北美癌症支持護理產品市場的持續成長。

預計2022 年至 2029 年預測期內,亞太地區將成為癌症支持護理產品市場成長最快的地區

預計亞太地區的生物相似藥市場將大幅成長,這反過來將推動癌症支持護理產品市場的成長。該地區癌症發生率的上升以及癌症治療的相關副作用產生了對支持性護理產品的需求。隨著越來越多的患者尋求有效的解決方案來控制症狀和改善生活質量,預計未來幾年亞太地區的癌症支持護理產品市場將蓬勃發展。

有關癌症支持護理產品市場報告的更多詳細信息,請單擊此處 - https://www.databridgemarketresearch.com/reports/global-cancer-supportive-care-products-market