The data center construction market serves as the backbone of the digital age. These facilities provide secure, reliable, and scalable environments for hosting servers, networking equipment, and storage systems. Key features of data center construction include advanced cooling and power distribution systems to maintain optimal operating conditions. Data centers find applications across industries, including IT, finance, healthcare, and e-commerce, supporting critical operations, data storage, and cloud services. Their ability to ensure data security, minimize downtime, and accommodate increasing data demands drives their continued growth and significance.

Access Full Report at @ https://databridgemarketresearch.com/reports/global-data-center-construction-market

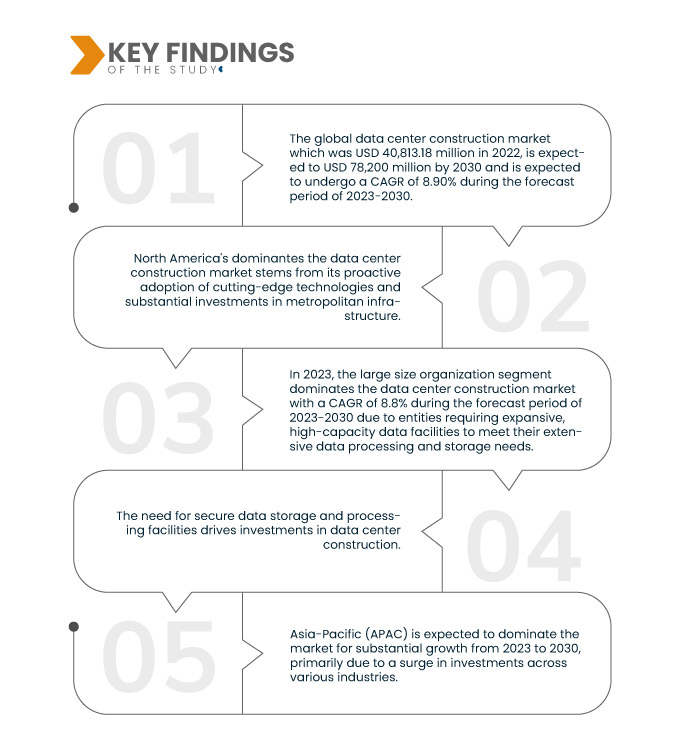

Data Bridge Market Research analyses that the Global Data Center Construction Market which was USD 40,813.18 million in 2022, is expected to USD 78,200 million by 2030, and is expected to undergo a CAGR of 8.90% during the forecast period of 2023-2030. Data protection and privacy regulations, such as GDPR and HIPAA, require organizations to safeguard sensitive data. Secure data centers provide controlled access, encryption, and physical security measures necessary to ensure compliance and protect against data breaches, making their construction imperative.

Key Findings of the Study

Business continuity is expected to drive the market's growth rate

Data centers are essential for business continuity and disaster recovery planning. They provide redundancy, backup systems, and data replication, ensuring that critical operations continue even in the face of disruptions such as natural disasters or cyberattacks. This infrastructure minimizes downtime, data loss, and operational interruptions, making it a vital component for organizations seeking to maintain uninterrupted services, protect their reputation, and meet customer expectations in today's digital business landscape.

Report Scope and Market Segmentation

Report Metric

|

Details

|

Forecast Period

|

2023 to 2030

|

Base Year

|

2022

|

Historic Years

|

2021 (Customizable to 2015-2020)

|

Quantitative Units

|

Revenue in USD Million, Volumes in Units, Pricing in USD

|

Segments Covered

|

Infrastructure Type (Electrical Infrastructure, Mechanical Infrastructure, General Construction), Data Center Type (Tier 1, Tier 2, Tier 3, Tier 4), Organization Size (Small Size Organization, Medium Size Organization, and Large Size Organization), Vertical (Banking, Financial Services and Insurance, IT and Telecommunications, Government and Defense, Healthcare, Retail Colocation, Power and Energy, Manufacturing, Others)

|

Countries Covered

|

U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, South Africa, Egypt, Israel, Rest of the Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America

|

Market Players Covered

|

Turner Construction Company (U.S.), DPR Construction (U.S.), AECOM (U.S.), Schneider Electric (France), M. A. Mortenson Company (U.S.), Arup (U.K.), Brasfield & Gorrie, L.L.C. (U.S.), CORGAN (U.S.), Currie & Brown Holdings Limited (U.K.), Fortis Construction (U.S.), Gensler (U.S.), Holder Construction Group, LLC (U.S.), Jacobs (U.S.), ROGERS-O’BRIEN CONSTRUCTION COMPANY, LTD (U.S.), Skanska (Sweden), Structure Tone Organization (U.S.), The Boldt Company (U.S.)

|

Data Points Covered in the Report

|

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, geographically represented company-wise production and capacity, network layouts of distributors and partners, detailed and updated price trend analysis and deficit analysis of supply chain and demand.

|

Segment Analysis:

The global data center construction market is segmented on the basis of infrastructure type, data center type, organization size, and verticals.

- On the basis of infrastructure type, the global data center construction market is segmented into electrical infrastructure, mechanical infrastructure, and general construction. In 2023, the electrical infrastructure segment dominates the data center construction market with a CAGR of 9.0% during the forecast period of 2023-2030. It encompasses power distribution, backup systems, and electrical components vital for ensuring data centers' reliability.

In 2023, the electrical infrastructure segment of the infrastructure type segment dominates the global data center construction market

The electrical infrastructure segment dominates the data center construction market with a CAGR of 9.0% during the forecast period of 2023-2030. It encompasses power distribution, backup systems, and electrical components vital for ensuring data centers' reliability, resilience, and operational efficiency, making it a key focus area in the industry's growth and development.

- On the basis of data center type, the global data center construction market is segmented into tier 1, tier 2, tier 3, and tier 4. In 2023, the tier 3 segment dominates the data center construction market with a CAGR of 8.7% during the forecast period of 2023-2030 due to tier 3 data centers offering a balanced combination of reliability, redundancy, and cost-effectiveness,

In 2023, the tier 3 segment of the data center type segment dominates the global data center construction market

In 2023, the tier 3 segment dominates the data center construction market with a CAGR of 8.7% during the forecast period of 2023-2030. Tier 3 data centers offer a balanced combination of reliability, redundancy, and cost-effectiveness, making them a preferred choice for businesses seeking a robust and efficient data infrastructure while managing operational expenses effectively.

- On the basis of Organization size, the global data center construction market is segmented into small size organization, medium size organization, and large size organization. In 2023, the large size organization segment dominates the data center construction market with a CAGR of 8.8% during the forecast period of 2023-2030 due to entities requiring expansive, high-capacity data facilities to meet their extensive data processing and storage needs. Their investments drive market growth, emphasizing the critical role of data centers in today's digital landscape.

- On the basis of verticals, the global data center construction market is segmented into banking, financial services and insurance, IT and telecommunications, government and defense, healthcare, retail colocation, power and energy, manufacturing, and others. In 2023, the banking, financial services, and insurance segment dominate the data center construction market with a CAGR of 9.0% during the forecast period of 2023-2030 due to stringent data security and high computational requirements, BFSI organizations invest significantly in data centers, making them a dominant force driving market expansion and innovation.

Major Players

Data Bridge Market Research recognizes the following companies as the global data center construction market players in global data center construction market are Turner Construction Company (U.S.), DPR Construction (U.S.), AECOM (U.S.), Schneider Electric (France), M. A. Mortenson Company (U.S.), Arup (U.K.), Brasfield & Gorrie, L.L.C. (U.S.), CORGAN (U.S.), Currie & Brown Holdings Limited (U.K.), Fortis Construction (U.S.).

Market Developments

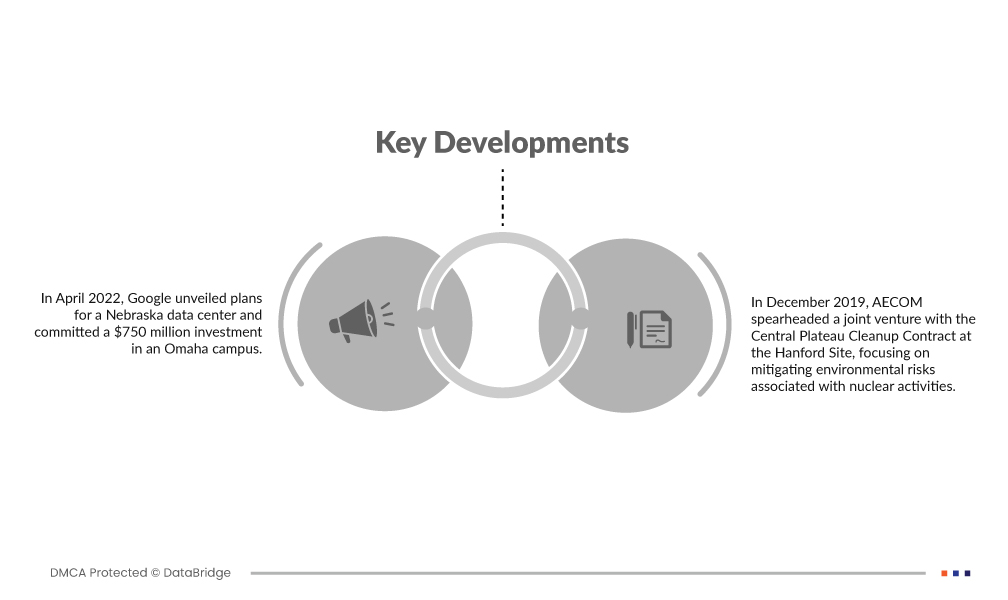

- In April 2022, Google unveiled plans for a Nebraska data center and committed a $750 million investment in an Omaha campus. This new campus comprises four structures, collectively spanning over 1.4 million square feet. The expansion aligns with the increasing demand for Google Cloud services and infrastructure. This investment also signifies Google's commitment to fulfilling its pledge of allocating $9.5 billion for the development of new data center facilities.

- In December 2019, AECOM spearheaded a joint venture with the Central Plateau Cleanup Contract at the Hanford Site, focusing on mitigating environmental risks associated with nuclear activities. AECOM's significant investment in this project reflects its commitment to improving the nuclear end state and aligns with its goals of enhancing its brand reputation and maximizing profitability. This endeavor showcases AECOM's dedication to environmental responsibility and underscores its strategic approach to achieving long-term success.

Regional Analysis

Geographically, the countries covered in the major global data center construction market report are U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, South Africa, Egypt, Israel, Rest of the Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America.

As per Data Bridge Market Research analysis:

North America dominates the global data center construction market during the forecast period 2023 - 2030

North America dominates the data center construction market stems of its proactive adoption of cutting-edge technologies and substantial investments in metropolitan infrastructure. The region's robust technological innovation and commitment to developing state-of-the-art data facilities position it as a global leader. This strategic approach caters to the escalating demand for data processing, storage, and cloud services, reinforcing North America's dominance in this crucial sector.

Asia-Pacific is expected to dominate the global data center construction market during the forecast period 2023 - 2030

Asia-Pacific (APAC) is expected to dominate the market for substantial growth from 2023 to 2030, primarily due to a surge in investments across various industries. The region's expanding economies and increasing focus on digitalization are attracting significant capital infusion. Investments in data centers, technology infrastructure, and manufacturing facilities are contributing to APAC's growth as a global economic powerhouse, positioning it for remarkable development in the coming years.

For more detailed information about the global data center construction market report, click here – https://www.databridgemarketresearch.com/reports/global-data-center-construction-market