數位支付市場經歷了顯著的成長和轉型,徹底改變了個人和企業的金融交易。這個競爭激烈的市場包括各種參與者,例如傳統金融機構、科技公司和創新金融科技新創公司。這些實體提供多種服務以滿足不斷變化的消費者需求。隨著數位支付方式的不斷普及,市場格局呈現出激烈的競爭、創新以及安全便捷的支付解決方案的不斷發展。

請參閱完整報告@ https://www.databridgemarketresearch.com/reports/global-digital-payment-market

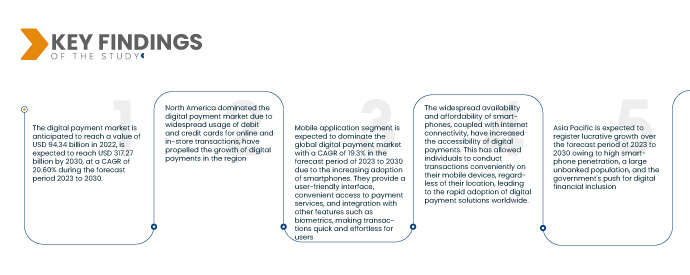

Data Bridge Market Research分析,數位支付市場預計在2022年成長至943.4億美元,預計到2030年將達到3172.7億美元,在2023年至2030年的預測期內複合年增長率為20.60%。智慧型手機和平板電腦的廣泛使用為數位支付的成長提供了基礎。行動裝置作為進行交易的便利平台,使用戶可以隨時隨地進行支付。

研究的主要發現

向無現金社會的轉變預計將推動市場成長率

政府和金融機構正積極鼓勵向無現金社會轉型。他們推廣數位支付,旨在提高透明度,因為電子交易會留下數位痕跡。此外,減少現金使用有助於打擊非法活動和黑市。採用數位支付也促進了金融包容性,因為它使那些可能沒有傳統銀行設施的個人更容易獲得金融服務,從而促進經濟參與和賦權。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2023年至2030年

|

基準年

|

2022

|

歷史歲月

|

2021(可自訂為2015-2020)

|

定量單位

|

收入(十億美元)、銷售(單位)、定價(美元)

|

涵蓋的領域

|

產品(解決方案、服務)、部署模式(本地、雲端)、組織規模(大型企業、中小型企業 (SME))、支付方式(支付卡、銷售點、統一支付介面 (UPI) 服務、行動支付、線上支付)、使用模式(行動應用程式、桌面/Web 瀏覽器)、技術(應用程式介面 (API)、資料分析與機器學習、數位帳本技術(DLT)、人工智慧和物聯網、生物特徵認證)、最終用戶(BFSI、醫療保健、IT 和電信、媒體和娛樂、零售和電子商務、交通、其他)

|

覆蓋國家

|

北美洲的美國、加拿大和墨西哥、德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲的其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區(APAC)的其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、以色列、中東和非洲(MEA)的其他地區(MEA)的其他地區。

|

涵蓋的市場參與者

|

PayPal Holdings, Inc(美國)、Fiserv, Inc(美國)、支付寶(中國)、Apple Inc.(美國)、Google, LLC(美國)、Visa(美國)、Mastercard(美國)、美國運通(美國)、Amazon Pay(美國)、Aurus Inc.(美國)、Adyen(荷蘭)、Kakao Pay Corp Corp(韓國國際)(印度銀行)(印度銀行)、新加坡國際) SRL(阿根廷)、微信支付(中國)、Financial Software and Systems Pvt. Ltd.(美國)、Novatti Group Ltd(澳洲)等

|

報告涵蓋的數據點

|

除了市場價值、成長率、市場區隔、地理覆蓋範圍、市場參與者和市場情景等市場洞察之外,Data Bridge 市場研究團隊策劃的市場報告還包括深入的專家分析、進出口分析、定價分析、生產消費分析和 pestle 分析。

|

細分分析:

數位支付市場根據產品、部署模式、組織規模、支付方式、使用方式、技術和最終用戶進行細分。

- 根據產品供應情況,市場細分為解決方案和服務。由於提供便利、安全和高效,滿足客戶需求,並保持領先於不斷發展的趨勢,解決方案部門預計將在 2023 年至 2030 年的預測期內以 19.2% 的複合年增長率主導全球數位支付市場,從而確保其市場主導地位。

- 根據部署模型,市場分為雲端和本地。由於本地支付部門能夠讓組織完全控制其支付基礎設施,確保資料隱私、合規性和定製配置以滿足特定的業務需求,因此預計在 2023 年至 2030 年的預測期內,本地支付部門將以 18.4% 的複合年增長率主導全球數位支付市場。

- 根據組織規模,市場分為大型企業和中小型企業 (SME)。 預計大型企業將在 2023 年至 2030 年的預測期內以 18.5% 的複合年增長率主導全球數位支付市場,這得益於它們擁有豐富的資源、成熟的市場地位、規模經濟以及投資研發的能力,使它們能夠勝過小型企業並保持市場主導地位。

- 根據支付方式,市場分為支付卡、銷售點、統一支付介面 (UPI) 服務、行動支付和線上支付。由於支付卡被廣泛接受、易於使用且為消費者所熟悉,預計在 2023 年至 2030 年的預測期內,支付卡將以 19.0% 的複合年增長率主導全球數位支付市場。它們提供便利、安全以及與現有支付基礎設施的無縫集成,從而鞏固了它們的主導地位。

預計到 2023 年,支付卡將在全球數位支付市場中佔據支付模式的主導地位

2023 年,支付卡預計將主導全球數位支付市場,因為它被廣泛接受、使用簡單且在客戶中普遍存在。它們透過提供易用性、安全性以及與當前支付基礎設施的無縫整合來支撐其主導地位,預測期內的複合年增長率為 2023 年至 2030 年為 19.0%。

- 根據使用模式,市場分為行動應用程式和桌面/網頁瀏覽器。由於智慧型手機的普及率不斷提高,預計在 2023 年至 2030 年的預測期內,行動應用程式領域將以 19.3% 的複合年增長率主導全球數位支付市場。它們提供用戶友好的介面、方便的支付服務以及與生物識別等其他功能的集成,使用戶能夠快速輕鬆地完成交易。

- 根據技術,市場細分為應用程式介面 (API)、數據分析和 ML、數位帳本技術 (DLT)、AI 和 IoT 以及生物辨識認證。由於能夠將支付服務無縫整合到各種應用程式中,應用程式介面 (API) 部分預計將在 2023 年至 2030 年的預測期內以 20.0% 的複合年增長率主導全球數位支付市場。它們促進安全的資料交換、簡化交易並促進互通性,使企業能夠利用廣泛的支付功能。

預計到 2023 年,應用程式介面 (API) 領域將主導全球數位支付市場的技術領域

2023 年,應用程式介面 (API) 領域預計將主導全球數位支付市場,因為它可以將支付服務無縫整合到不同的應用程式中。企業可以利用各種支付功能來簡化交易、支援互通性並促進安全資料交換,預測期內(2023 年至 2030 年)的複合年增長率為 20.0%

- 根據最終用戶,市場細分為 BFSI、醫療保健、IT 和電信、媒體和娛樂、零售和電子商務、運輸等。 BFSI(銀行、金融服務和保險)領域通常佔據主導地位,因為金融交易量大、價值高、安全要求嚴格,並且需要複雜的支付系統和基礎設施。

主要參與者

Data Bridge Market Research 認為以下公司是數位 支付市場的主要參與者,它們是 Visa(美國)、PayPal Holdings, Inc.(美國)、Mastercard(美國)、Google(Alphabet Inc. 的子公司)(美國)、Global Payments Inc.(美國)

市場開發

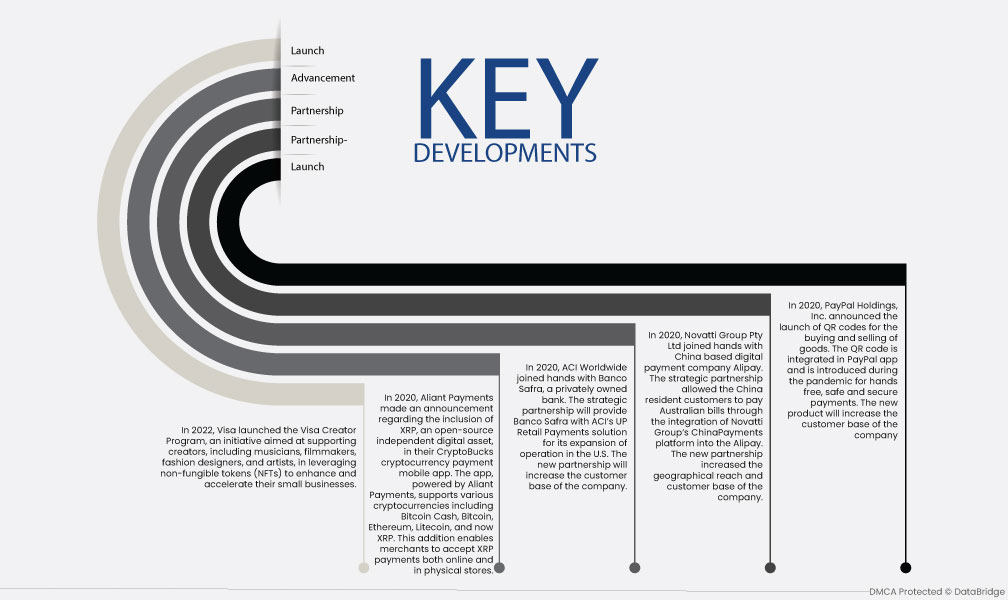

- 2022 年,Visa 推出了 Visa Creator 計劃,旨在支持音樂家、電影製作人、時裝設計師和藝術家等創作者利用非同質化代幣 (NFT) 來增強和加速他們的小型企業。

- 2020 年,Aliant Payments 宣布將開源獨立數位資產 XRP 納入其 CryptoBucks 加密貨幣支付行動應用程式。該應用程式由 Aliant Payments 提供支持,支援各種加密貨幣,包括比特幣現金、比特幣、以太坊、萊特幣以及現在的 XRP。此項新增功能使商家能夠在線上和實體店接受 XRP 付款。

- 2020年,ACI Worldwide與私人銀行Banco Safra攜手合作。此次策略合作將為 Banco Safra 提供 ACI 的 UP 零售支付解決方案,以擴大其在美國的業務。新的合作將擴大該公司的客戶群。

- 2020年,Novatti Group Pty Ltd 與中國數位支付公司支付寶攜手合作。此策略合作夥伴關係允許中國居民客戶透過將 Novatti 集團的 ChinaPayments 平台整合到支付寶來支付澳洲帳單。新的合作關係擴大了公司的地理覆蓋範圍和客戶群。

- 2020年,PayPal Holdings, Inc.宣布推出用於商品買賣的二維碼。 QR 碼整合在 PayPal 應用程式中,是在疫情期間推出的,用於實現免持、安全可靠的支付。新產品將擴大公司的客戶群。

區域分析

從地理上看,數位支付市場報告涵蓋的國家有:北美的美國、加拿大和墨西哥,歐洲的德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其,歐洲其他地區,中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓,亞太地區(APAC)的其他亞太地區(APAC),中東和非洲(AME),中東和其他地區的其他

根據 Data Bridge 市場研究分析:

2023-2030 年預測期內,北美是數位支付市場的主導地區

北美在數位支付市場佔據主導地位,尤其是美國,Apple Pay 和 Google Pay 等行動錢包,以及借記卡和信用卡在網路和店內交易的廣泛使用,推動了該地區數位支付的成長。成熟的支付處理商、金融機構和先進的金融基礎設施的存在進一步鞏固了北美在數位支付市場的地位。

預計2023-2030 年預測期內亞太地區將成為數位支付市場成長最快的地區

亞太地區的數位支付經歷了顯著增長,預計在 2023 年至 2030 年的預測期內將繼續增長,主要受中國、印度和東南亞國家等推動。支付寶、微信支付等行動支付平台的興起改變了該地區的支付格局。智慧型手機普及率高、大量無銀行帳戶人口以及政府推動數位金融包容性,促成了亞太地區在數位支付領域的主導地位。

有關數位支付市場 報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-digital-payment-market