已開發國家癌症預防的興起以及政府有意識地促進早期診斷和治療的努力推動了全球生物相似藥 G-CSF 的銷售市場。由於生物相似藥 Grafeel、Colstim、Neukine 和 Filcad 獲得批准,市場將顯著增長,這些藥物價格低廉,在發展中國家也很容易獲得。中國和印度的癌症患者數量正在上升,這可能會擴大全球市場。因此,使用生物相似藥而非原始生物製劑可以幫助患者減少醫療費用,從而增加全球 G-CSF 生物相似藥銷售市場的需求。由於生物相似藥的生產過程十分複雜,因此單一生物相似藥的價格高於仿製藥。

訪問完整報告@ https://www.databridgemarketresearch.com/reports/global-g-csf-peg-g-csf-market

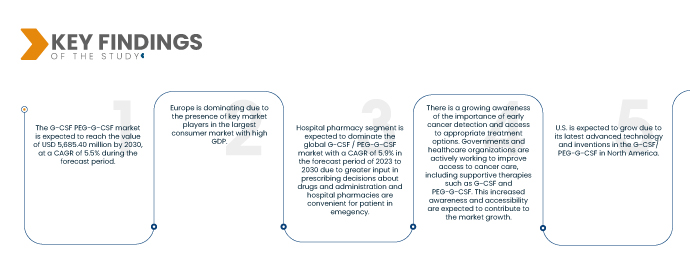

Data Bridge Market Research 分析,G-CSF PEG-G-CSF 市場預計將從 2022 年的 37.3634 億美元達到 2030 年的 56.854 億美元,預測期內(2023 年至 2030 年)的複合年增長率為 5.5%。化療通常會導致白血球數量下降,從而導致中性粒細胞減少症。 G-CSF 和 PEG-G-CSF 通常用於刺激嗜中性球的產生並降低接受化療的癌症患者的感染風險。隨著全球癌症發生率持續上升,對 G-CSF 和 PEG-G-CSF 的需求預計會增加。

研究的主要發現

中性粒細胞減少症發病率的上升預計將推動市場成長率

嗜中性白血球減少症是一種以嗜中性白血球水平低為特徵的疾病,其發生率不斷上升,是 G-CSF(粒細胞集落刺激因子)和 PEG-G-CSF(聚乙二醇化粒細胞集落刺激因子)市場的重要驅動力。中性粒細胞減少症通常是化療和某些疾病的副作用,需要治療以刺激白血球的產生。在這種情況下,使用 G-CSF 和 PEG-G-CSF 來增強身體產生中性粒細胞的能力,從而導致這些藥物的需求更高。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2023年至2030年

|

基準年

|

2022

|

歷史歲月

|

2021(可自訂為2015-2020)

|

定量單位

|

收入(百萬美元)、銷售(單位)、定價(美元)

|

涵蓋的領域

|

適應症(中性粒細胞減少症、腫瘤學、慢性和自體免疫疾病、血液疾病、生長協調缺陷等)、劑量(單藥和聯合用藥)、給藥途徑(靜脈注射、皮下注射)、包裝(一次性小瓶和預填充注射器)、最終用戶(醫院和診所、研究和學術機構、門診手術中心等)、商店通路(零售藥房)

|

覆蓋國家

|

北美洲的美國、加拿大和墨西哥、德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲的其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區(APAC)的其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、以色列、中東和非洲(MEA)的其他地區(MEA)的其他地區。

|

涵蓋的市場參與者

|

USV Private Limited(印度)、Viatris Inc.(美國)、Biocon(印度)、Fresenius Kabi AG(德國)、杭州九源基因工程有限公司(中國)、安進公司(美國)、輝瑞公司(美國)、山德士國際有限公司(德國)、Apotex Inc.(加拿大)、拉迪拉製藥公司(印度);Cuticals Laborator)。 (美國)、Coherus BioSciences(美國)、Accord Healthcare(英國)、NAPP PHARMACEUTICALS LIMITED。 (英國)、Intas Pharmaceuticals Ltd.(印度)、Mundipharma International(英國)、Teva Pharmaceutical Industries Ltd.(以色列)、Spectrum Pharmaceuticals, Inc.(美國)、Kyowa Kirin Co., Ltd.(日本)、江蘇恆瑞醫藥股份有限公司。 (中國)

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深度專家分析、患者流行病學、管道分析、定價分析和監管框架。

|

細分分析:

G-CSF PEG-G-CSF 市場根據適應症、劑量、給藥途徑、包裝、最終用戶和分銷管道進行細分

- 根據適應症,全球 G-CSF / PEG-G-CSF 市場分為中性粒細胞減少症、腫瘤學、慢性和自體免疫疾病、血液疾病、生長激素缺乏症等。 2023 年,中性粒細胞減少症領域預計將在全球 G-CSF / PEG-G-CSF 市場中佔據主導地位,由於其在癌症治療、化療和自體免疫疾病等各種情況下的普遍性,預測期內(2023 年至 2030 年)的複合年增長率為 5.7%。對有效治療低中性粒細胞水平的需求推動了針對中性粒細胞減少症的治療需求。

- 根據劑量,全球 G-CSF / PEG-G-CSF 市場分為單一劑量和組合劑量。 2023 年,由於大多數癌症治療藥物僅採用單一劑型,預計單一劑型將主導全球 G-CSF / PEG-G-CSF 市場,預測期內(2023 年至 2030 年)的複合年增長率為 5.3%。

預計 2023 年,單藥市場將在全球 G-CSF / PEG-G-CSF 市場劑量領域佔據主導地位

到 2023 年,由於特定的病症或症狀,單核細胞增多症預計將主導全球 G-CSF/PEG-G-CSF 市場。例如,如果給患者開單劑量的止痛藥(如對乙醯氨基酚),他們將獲得特定劑量的對乙醯氨基酚,不含任何其他活性成分,預測期內(2023 年至 2030 年)的複合年增長率為 5.3%

- 根據給藥途徑,全球 G-CSF / PEG-G-CSF 市場分為靜脈注射、皮下注射和腹膜內注射。 2023 年,皮下注射領域預計將在全球 G-CSF / PEG-G-CSF 市場中佔據主導地位,預測期內(2023 年至 2030 年)的複合年增長率為 5.4%,原因是患者越來越多地使用皮下注射和自我給藥,應用過程時間更短,輸液相關不良事件更少,從而降低醫療保健成本更少。

- 根據包裝,全球 G-CSF / PEG-G-CSF 市場分為一次性小瓶和預充式註射器。 2023 年,預充式註射器預計將在全球 G-CSF / PEG-G-CSF 市場佔據主導地位,由於其在輸送藥物方面的便利性、安全性和準確性,在 2023 年至 2030 年的預測期內複合年增長率為 5.4%。它們提供即用劑量,降低污染風險,提高患者依從性,使其成為醫療保健環境中的首選。

2023 年,預充式註射器預計將佔據全球 G-CSF / PEG-G-CSF 市場包裝領域的主導地位

2023 年,預充式註射器預計將在全球 G-CSF/PEG-G-CSF 市場佔據主導地位,因為它在輸送藥物方面具有便利性、安全性和準確性。它們提供即用劑量,降低污染風險,並提高患者依從性,使其成為醫療保健領域的首選,預測期內(2023 年至 2030 年)的複合年增長率為 5.4%

- 根據最終用戶,全球 G-CSF / PEG-G-CSF 市場分為醫院和診所、研究和學術機構、門診手術中心和其他。 2023 年,醫院和診所部門預計將主導全球 G-CSF / PEG-G-CSF 市場,預測期內複合年增長率為 5.7%,因為癌症治療很複雜,需要各級熟練且負責任的領導和管理,因此人們更喜歡醫院和診所。

- 根據分銷管道,全球 G-CSF / PEG-G-CSF 市場分為醫院藥房、網路藥房和零售藥房。 2023 年,醫院藥局部門預計將在全球 G-CSF / PEG-G-CSF 市場中佔據主導地位,在 2023 年至 2030 年的預測期內複合年增長率為 5.9%,原因是醫院藥房在藥物和管理方面的處方決策方面投入較大,並且醫院藥房為緊急情況下的患者提供便利。

主要參與者

Data Bridge Market Research 認為以下公司為 G-CSF PEG-G-CSF 市場的主要 G-CSF PEG-G-CSF 市場參與者,包括 USV Private Limited(印度)、Viatris Inc.(美國)、Biocon(印度)、Fresenius Kabi AG(德國)、杭州九源基因工程有限公司(中國)、Apotpot(中國) Inc.(加拿大)、卡迪拉製藥(印度)

市場開發

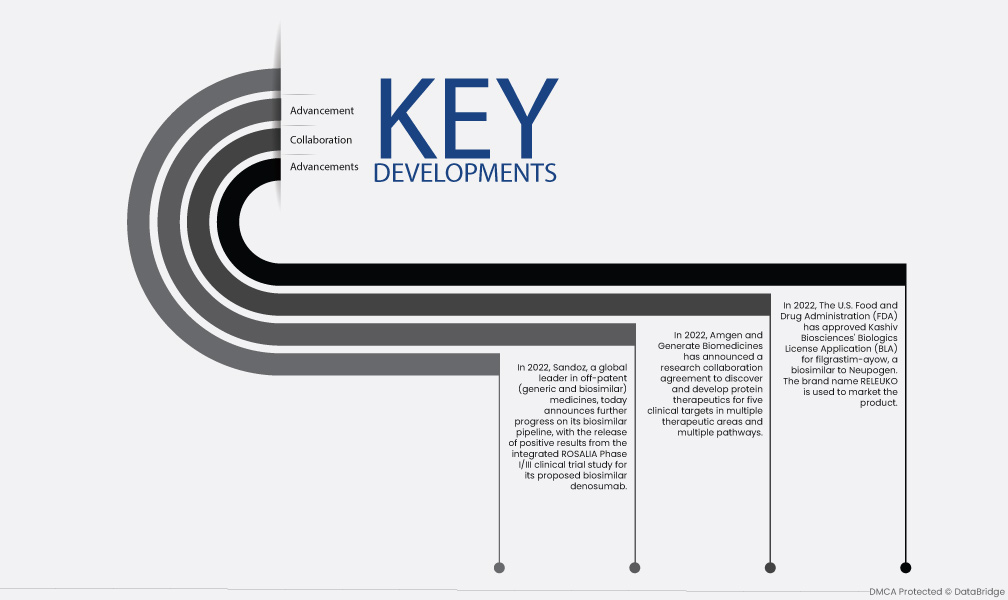

- 2022 年,美國食品藥物管理局 (FDA) 批准了 Kashiv Biosciences 公司的 Neupogen 生物相似藥 filgrastim-ayow 的生物製品許可申請 (BLA)。使用品牌名稱 RELEUKO 來行銷該產品。

- 2022年,安進公司與Generate Biomedicines宣布達成研究合作協議,旨在發現和開發針對多個治療領域和多種途徑的五個臨床標靶的蛋白質療法。

- 2022 年,全球領先的非專利(仿製藥和生物仿製藥)藥物公司山德士今天宣布其生物相似藥產品線取得進一步進展,並發布了其擬定的生物仿製藥地諾單抗綜合 ROSALIA I/III 期臨床試驗研究的積極結果。

區域分析

從地理上看,G-CSF PEG-G-CSF 市場報告涵蓋的國家包括北美洲的美國、加拿大和墨西哥、歐洲的德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區 (APAC) 的其他地區、阿拉伯的其他地區、南美洲的巴西、阿根廷和南美洲其他地區。

根據 Data Bridge 市場研究分析:

2023-2030 年預測期間內,歐洲是G-CSF PEG-G-CSF 市場的主導地區

歐洲在 G-CSF 和 PEG-G-CSF 市場的主導地位可歸因於主要市場參與者的存在以及該地區最大的、 GDP 較高的消費市場。歐洲擁有幾家在市場上佔有重要地位的知名製藥公司。此外,該地區重要的醫療保健基礎設施、優惠的報銷政策以及對先進醫療保健技術的重視,有助於其在行業中佔據領先地位,推動市場成長和創新。

預計2023-2030 年預測期內,北美將成為 G-CSF PEG-G-CSF 市場成長最快的地區

由於美國憑藉其技術進步和持續創新,預計其 G-CSF 和 PEG-G-CSF 市場將實現成長,因此北美預計將成為 G-CSF PEG-G-CSF 市場成長最快的地區。該國擁有強大的醫療保健生態系統,包括尖端的研究設施、臨床試驗和處於開發新療法前沿的製藥公司。美國專注於先進的醫療技術並高度重視研發,憑藉其最新的技術進步和發明,美國有能力推動 G-CSF 和 PEG-G-CSF 市場的成長。

有關 G-CSF PEG-G-CSF市場 報告的更多詳細信息,請按此處 - https://www.databridgemarketresearch.com/reports/global-g-csf-peg-g-csf-market