液化是從氣體和固體化合物產生液體的過程。它既可以人工發生,也可以自然發生。例如,此液化過程的主要商業應用是空氣液化,從而可以分離氮氣、氧氣和稀有氣體等元素。

訪問完整報告@ https://www.databridgemarketresearch.com/reports/global-liquefaction-market

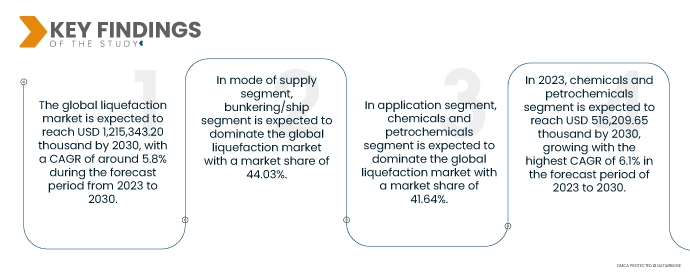

Data Bridge Market Research 分析稱,全球液化市場預計在 2023 年至 2030 年的預測期內以 5.8% 的複合年增長率增長,預計到 2030 年將達到 1,215,343.20 萬美元。

研究的主要發現

加油、公路運輸和離網電力領域對液化天然氣的需求不斷增長

近十年來,工業化和城市化進程顯著加快,導致全球碳排放和溫室氣體激增。因此,為了減少碳和溫室氣體排放,各國政府正在推動使用天然氣發電和作為汽車燃料。

因此,各國政府正在製定各種支援政策,以增加基於 CNG 和 LNG 的汽車的採用,包括向汽車製造商和消費者提供補貼和免稅,從而導致過去十年全球天然氣消費量增加。因此,加油、發電和公路運輸對液化天然氣的需求不斷增加,推動了市場的成長。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2023年至2030年

|

基準年

|

2022

|

歷史性的一年

|

2021(可自訂為 2020 - 2015 年)

|

定量單位

|

收入(千美元)

|

涵蓋的領域

|

依供應方式(加油/船舶、管道、卡車和鐵路)、應用(化學品和石化產品、發電、工業原料等)。

|

覆蓋國家

|

美國、加拿大、墨西哥、英國、俄羅斯、法國、西班牙、義大利、德國、土耳其、荷蘭、瑞士、比利時、歐洲其他地區、日本、中國、韓國、印度、新加坡、泰國、印尼、馬來西亞、菲律賓、澳洲和紐西蘭、香港、台灣、亞太其他地區、巴西、阿根廷、南美洲其他地區、埃及、沙烏地阿拉伯、阿拉伯聯合大公國、南非、以色列、以及中東和非洲其他地區。

|

涵蓋的市場參與者

|

林德公司(英國)、空氣產品和化學品(美國)有限公司、貝克休斯公司、殼牌公司(英國)、霍尼韋爾國際公司(美國)、西門子煤氣與發電有限公司(德國)、ENGIE(法國)、Excelerate Energy, Inc.(美國)、Eni SpA(義大利)和崑崙能源有限公司(中國)等

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深度專家分析、患者流行病學、管道分析、定價分析和監管框架。

|

細分分析

根據供應和應用模式,全球液化市場分為兩個顯著的部分。

根據供應模式,市場分為加油/船舶、管道、卡車和鐵路。 2023 年,加油/船舶領域預計將佔據市場主導地位,因為加油直接影響運費和航運公司的獲利能力,而燃油成本佔總航程成本的 60% 以上。

2023 年,應用領域的化學品和石化產品預計將主導全球液化市場。

2023 年,化學品和石化產品領域預計將佔據市場主導地位,因為該領域主要專注於液化天然氣和石油氣以及其他化學品。預計化學品和石化產品領域在 2023-2030 年的預測期內將達到 6.0% 的最高複合年增長率。

- 根據供應模式,市場分為加油/船舶、管道、卡車和鐵路。 2023 年,加油/船舶領域預計將佔據市場主導地位,市場份額為 44.03%,因為加油直接影響航運公司的運費和盈利能力,而燃油成本佔總航次成本的 60% 以上。

- 根據應用,市場分為化學品和石化產品、發電、工業原料和其他。 2023 年,化學品和石化產品部門預計將佔據市場主導地位,市場佔有率為 41.64%,因為該部門主要專注於液化天然氣和石油氣以及其他化學品。

主要參與者

Data Bridge Market Research 將以下公司視為全球液化市場的主要參與者,其中包括林德公司、空氣產品和化學品公司、貝克休斯公司、殼牌公司、霍尼韋爾國際公司、西門子燃氣與發電有限公司、ENGIE、Excelerate Energy, Inc.、Eni SpA 和崑崙能源有限公司等。

市場發展

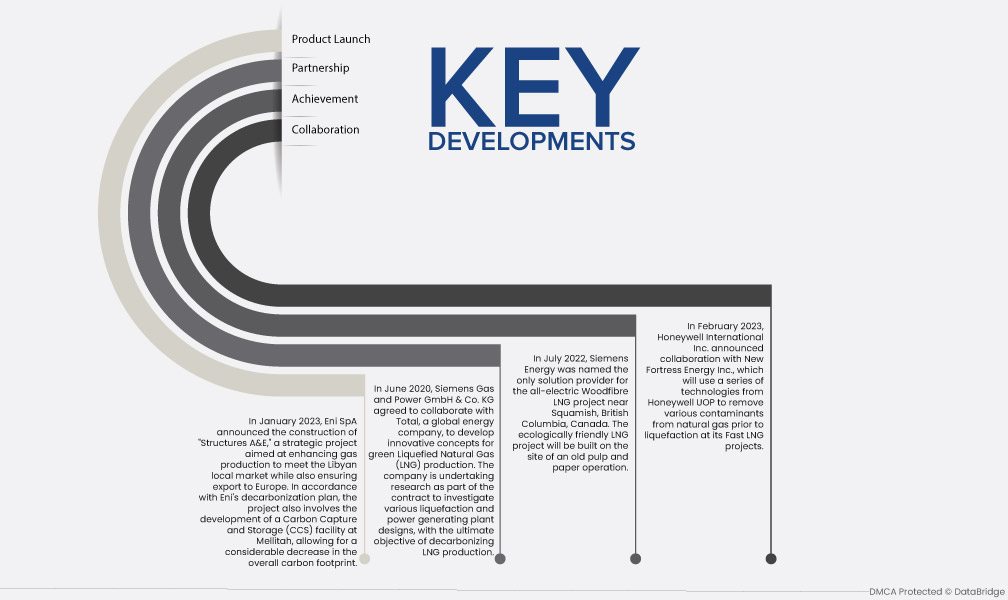

- 2023年1月,據Statista稱,在過去二十年裡,全球天然氣消費量增加。預計2021年全球天然氣消費量將達4,0375億立方米,高於2012年的3,3194億立方米。

- 2021年12月,根據《金融快報》報道,與價格過高的汽油和柴油相比,車用液化石油氣等汽油和柴油的更清潔替代品,車用液化石油氣的價格要便宜40%至50%。然後,由於 GWP 為 0,而二氧化碳為 1,甲烷為 25,因此車用 LPG 對我們的運輸需求的污染要小得多。汽油和車用液化石油氣排放量的比較表明,前者產生的一氧化碳比汽油少 52%,總碳氫化合物比汽油少 47%。

- 2020年2月,根據國際能源總署的數據,2019年全球液化天然氣(LNG)液化廠的投資選擇總額接近650億美元,為全球產能擴張16%以上奠定了基礎。大部分投資都受到合約結構趨勢的推動,這種趨勢使開發商能夠以比過去更快的速度實現專案里程碑。

區域分析

從地理上看,全球液化市場報告涵蓋的國家有美國、加拿大、墨西哥、德國、英國、義大利、法國、西班牙、俄羅斯、瑞士、土耳其、比利時、荷蘭、歐洲其他地區、中國、日本、韓國、印度、新加坡、泰國、印尼、馬來西亞、菲律賓、澳洲和紐西蘭、亞太其他地區、巴西、阿根廷、其他地區、南非、埃及、沙烏地阿拉伯、阿聯酋其他地區。

根據 Data Bridge 市場研究分析:

在 2023 年至 2030 年的預測期內,亞太地區是全球液化市場的主導地區。

2023 年,亞太地區預計將主導全球液化市場,因為該地區在加油、公路運輸和離網電力方面對液化天然氣的需求不斷增加

預計在2023 年至 2030 年預測期內,北美將成為全球液化市場成長最快的地區。

由於主要市場參與者的存在以及該地區新興經濟體醫療設施的快速發展,預計北美在預測期內將實現成長。除此之外,醫療保健支出水準的提高和人均收入的增加預計將推動該地區的市場成長率。

COVID-19影響分析

新冠疫情的爆發擾亂了全球供應鏈,導致液化石油氣市場衰退。新冠疫情是一場長期的供應鏈危機,揭露眾多產業和部門缺乏準備和復原能力不足。供應鏈中斷導致液化設備或服務的取得和供應減少。隨著疫情的持續,液化設備、儀器的運輸、進出口受到了限制。大部分市場正處於疫情引發的供應鏈危機。每個市場在與產品運輸相關的物流方面都面臨重大挑戰。疫情引發了全球航運相關問題。需求大於供給。因此,海運價格處於歷史最高水平,而貨櫃容量供應卻極為有限。不幸的是,高昂的運費、較長的交貨時間和產能瓶頸仍將是市場面臨的挑戰。

此外,限制和措施可能會放寬,這將有助於市場出現小幅成長,因為製造商正專注於各種發展和創新、市場趨勢和其他擴張策略。因此,新冠疫情過後,全球液化市場將加速成長。

有關液化市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-liquefaction-market