Lung cancer (both small cell and non-small cell) is the second most frequent disease in both men and women, according to the American Cancer Society 2022. Lung cancer is the leading cause of cancer death in both men and women, accounting for over 25% of all cancer deaths. Furthermore, while the disease remains the leading cause of cancer deaths among both men and women, the survival rate has increased by 14.5% nationally over the last five years, according to the American Lung Association's 2021 report. As a result, all of these factors have contributed to the market's expansion.

Access Full Report at https://databridgemarketresearch.com/reports/global-lung-cancer-therapeutics-market

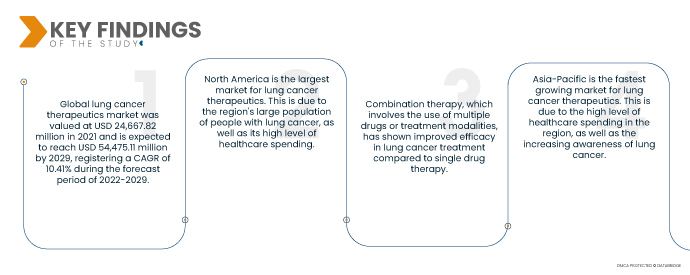

Global Lung Cancer Therapeutics Market was valued at USD 24,667.82 million in 2021 and is expected to reach USD 54,475.11 million by 2029, registering a CAGR of 10.41% during the forecast period of 2022-2029. The number of people diagnosed with lung cancer is expected to increase in the coming years, due to a number of factors, including smoking, air pollution, and aging. The cost of cancer care is rising, due to the increasing complexity of treatments and the rising cost of medications. There is a growing awareness of lung cancer, both among the general public and among healthcare providers. This is leading to more people being diagnosed with the disease, and more people seeking treatment.

Growing demand for lung cancer therapeutics is expected to drive the market's growth rate

One of the main drivers of the global lung cancer therapeutics market is the rising demand for treatment. Lung cancer is the leading cause of cancer death worldwide, and the number of people diagnosed with the disease is expected to increase in the coming years. This is driving the demand for new and effective treatments. There have been a number of new and effective treatments for lung cancer developed in recent years. These treatments are more effective than older treatments, and they are also less toxic. There are a number of new treatment options available for lung cancer, and these options are becoming more widely available. This is making it easier for people with lung cancer to access treatment.

Report Scope and Market Segmentation

Report Metric

|

Details

|

Forecast Period

|

2022 to 2029

|

Base Year

|

2021

|

Historic Years

|

2020 (Customizable to 2014- 2019)

|

Quantitative Units

|

Revenue in USD Million, Volumes in Units, Pricing in USD

|

Segments Covered

|

癌症類型(非小細胞肺癌、轉移性肺癌、肺神經內分泌腫瘤、縱膈腫瘤、間皮瘤、胸壁腫瘤)、分子類型(小分子和生物製劑)、藥物類別(烷化劑、抗代謝物、EGFR抑制劑、有絲分裂抑制劑、多激酵素抑制劑等)、治療類型(化療、放射療法、標靶療法、免疫療法等)、療法類型(單一藥物療法和聯合療法)、最終用戶(醫院、家庭護理、專科診所等)、分銷管道(醫院藥房、零售藥房、線上等)

|

覆蓋國家

|

北美洲的美國、加拿大和墨西哥、德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區 (APAC) 的其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、以色列、中東和非洲 (MEA) 的其他地區、其他地區的歐洲地區

|

涵蓋的市場參與者

|

Church & Dwight Co., Inc.(美國)、葛蘭素史克公司(英國)、輝瑞公司(美國)、太陽製藥工業有限公司(印度)、武田藥品工業株式會社(日本)、小野製藥株式會社(日本)、F. Hoffmann-La Roche Ltd(瑞士)、Novartis AG(瑞士)、Lily. (美國)、阿斯特捷利康(美國)、勃林格殷格翰國際有限公司(德國)、默克公司(美國)、新基公司(美國)、賽諾菲(法國)、強生服務公司(美國)、雷迪博士實驗室有限公司(印度)、艾爾建(愛爾蘭)、梯瓦製藥工業有限公司(以色列)和百時美貴施寶公司(美國)

|

報告涵蓋的數據點

|

除了市場價值、成長率、細分市場、地理覆蓋範圍、市場參與者和市場情景等市場洞察外,由 Data Bridge 市場研究團隊策劃的市場報告還包括深入的專家分析、患者流行病學、管道分析、定價分析和監管框架

|

細分分析:

全球肺癌治療市場根據癌症類型、分子類型、藥物類別、治療類型、療法類型、最終用戶和分銷管道分為七個顯著的部分。

- 根據癌症類型,全球肺癌治療市場分為非小細胞肺癌、轉移性肺癌、肺神經內分泌腫瘤、縱膈腫瘤、間皮瘤和胸壁腫瘤。

非小細胞肺癌領域預計將主導全球肺癌治療市場

預計非小細胞肺癌領域將佔據 49.2% 的市場。非小細胞肺癌是最常見的肺癌類型,佔肺癌病例的大多數。與其他類型的肺癌相比,它的發病率更高,這導致其在市場上佔據主導地位。

- 根據分子類型,全球肺癌治療市場分為小分子和生物製劑。分子類型類別中的主導部分可能取決於多種因素,例如已批准的療法的可用性、研發重點以及基於功效和安全性概況的市場偏好。

- 根據藥物類別,全球肺癌治療市場分為烷化劑、抗代謝物、EGFR抑制劑、有絲分裂抑制劑、多激酶抑制劑和其他。預計烷化劑領域將佔據領先地位,佔 30.6%。烷化直接損傷DNA,阻止癌細胞分裂。烷化劑可用於癌症的各個階段。此藥有前期和後期之分。該藥物也表現出藥物累積減少和解毒增加。

- 根據治療類型,全球肺癌治療市場分為化療、放射治療、標靶治療、免疫治療和其他治療。化療領域預計將佔據 39.6% 的市場。它提供了個人化治療方法和改善治療結果的潛力,有助於其在市場上佔據主導地位。

- 根據治療類型,全球肺癌治療市場分為單一藥物治療和合併治療。單一藥物治療領域預計將佔據 61.0% 的市場。

- 根據最終用戶,全球肺癌治療市場分為醫院、家庭護理、專科診所和其他。

醫院部門預計將主導全球肺癌治療 市場

預計醫院部門將佔據全球肺癌治療市場的主導地位,市佔率為 45.9%。醫院是診斷和治療肺癌的主要醫療機構。他們擁有必要的基礎設施、醫療專業知識和資源,為肺癌患者提供全面的護理,這有助於他們作為主要最終用戶群體佔據主導地位。

- 根據分銷管道,全球肺癌治療市場分為醫院藥房、零售藥房、線上藥房和其他。醫院藥局預計將佔據領先地位,市佔率為 52.2%。醫院藥局在全球肺癌治療市場佔據主導地位,因為肺癌治療產品是基於處方的,主要在醫院藥局提供。

主要參與者

Data Bridge Market Research 認為以下公司為主要市場參與者:Church & Dwight Co., Inc.(美國)、GlaxoSmithKline plc。 (英國)、輝瑞公司(美國)、太陽製藥工業有限公司(印度)、武田藥品工業株式會社(日本)、小野製藥株式會社(日本)、F. Hoffmann-La Roche Ltd(瑞士)、Novartis AG(瑞士)、Lily. (美國)、阿斯特捷利康(美國)、勃林格殷格翰國際有限公司(德國)、默克公司(美國)、新基公司(美國)、賽諾菲(法國)、強生服務公司(美國)、雷迪博士實驗室有限公司(印度)、艾爾建(愛爾蘭)、梯瓦製藥工業有限公司(以色列)和百時美貴施寶公司(美國)。

市場開發

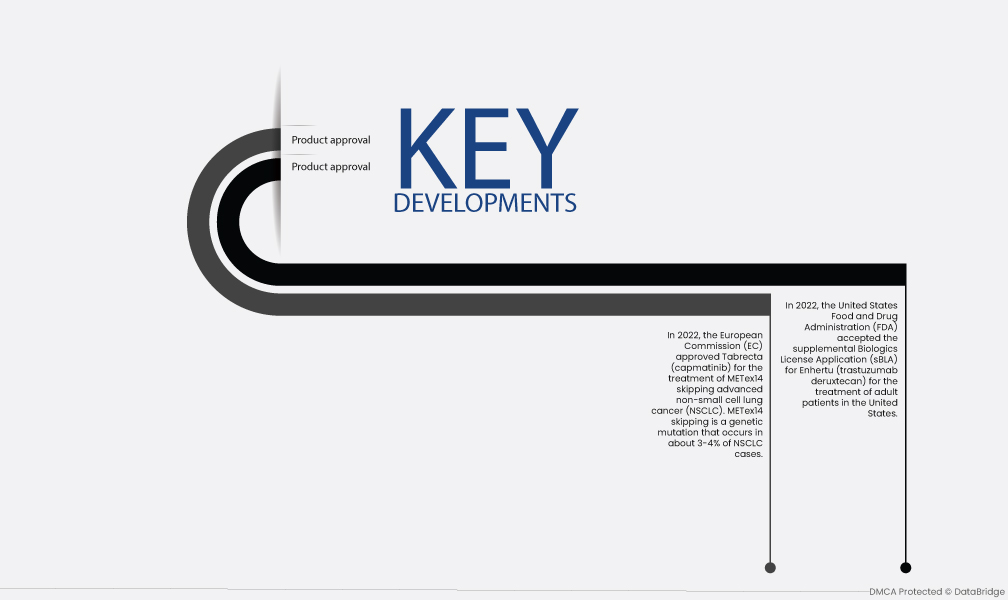

- 2022 年,歐盟委員會 (EC) 批准 Tabrecta (capmatinib) 用於治療 METex14 跳過晚期非小細胞肺癌 (NSCLC)。 METex14 跳躍是一種基因突變,約 3-4% 的 NSCLC 病例會發生這種突變。 Tabrecta 是一種針對 MET 基因的激酶抑制劑,已被證明對 METex14 跳躍型 NSCLC 患者有效。 Tabrecta 是一種每日一次口服藥丸。它通常耐受性良好,最常見的副作用是腹瀉、噁心和嘔吐。

- 2022年,美國食品藥物管理局(FDA)接受了Enhertu(trastuzumab deruxtecan)的補充生物製品許可申請(sBLA),用於治療美國不可切除或轉移性非小細胞肺癌(NSCLC)成年患者。 Enhertu 是一種針對 HER2 的抗體藥物偶聯物,已被證明對 HER2 陽性 NSCLC 患者有效。 Enhertu 每三週以靜脈輸注給藥一次。它可能引起更嚴重的副作用,例如輸液反應、血球減少和肺炎。

區域分析

從地理上看,市場報告涵蓋的國家有:北美洲的美國、加拿大和墨西哥、歐洲的德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區(APAC)的其他地區、沙烏地阿拉伯、阿聯酋、南非、澳洲、其他國家的歐洲、歐洲、歐洲地區和其他國家的歐洲地區(歐洲地區的歐洲國家。

根據 Data Bridge 市場研究分析:

2022-2029 年預測期內,北美是肺癌治療市場的主導地區

北美是肺癌治療的最大市場。這是因為該地區肺癌患者數量眾多,而且醫療保健支出水平高。

預計2022-2029 年預測期內亞太地區將成為肺癌治療市場成長最快的地區

亞太地區是肺癌治療成長最快的市場。這是因為該地區的醫療保健支出水準很高,而且人們對肺癌的認識也不斷提高。

有關肺癌治療 市場 報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-lung-cancer-therapeutics-market