對早期疾病檢測的需求不斷增長,極大地推動了醫學影像管理市場的發展,因為它需要先進的影像技術和高效的資料管理系統。隨著人們越來越意識到早期發現疾病的好處,對醫學影像進行有效管理的需求也日益增加,促使醫療保健提供者採用 MRI、CT 掃描和超音波等複雜的影像方式。這包括掃描、X 射線和其他視覺資料的儲存、檢索和分析。有效的醫學影像管理系統使醫生能夠快速輕鬆地存取患者數據,從而促進早期診斷並可能改善治療結果。早期發現不僅可以改善患者的預後,還可以透過採取預防措施並避免日後採取更昂貴的干預措施來降低整體醫療成本。醫療機構正在投資最先進的影像管理系統,以簡化工作流程、提高診斷準確性並改善患者的治療效果。推動數位化醫療轉型和遵守嚴格的監管標準正在鼓勵採用全面的影像管理系統,確保資料安全、互通性和高效的醫療服務。隨著對早期疾病檢測的需求不斷增加,對強大的醫學影像管理解決方案的需求也在增加。

訪問完整報告@ https://www.databridgemarketresearch.com/reports/global-medical-image-management-market

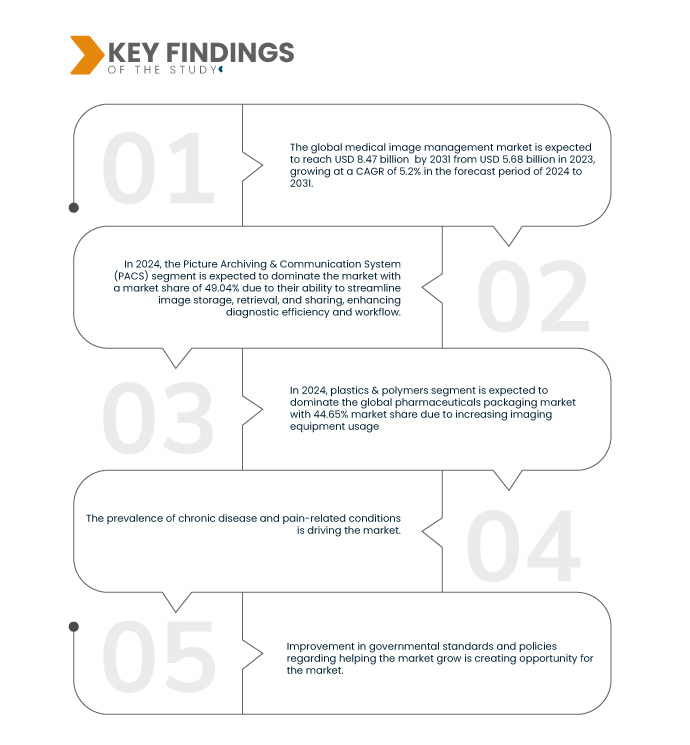

Data Bridge Market Research 分析稱,醫療影像管理市場預計將從 2023 年的 56.6 億美元增至 2031 年的 84.7 億美元,在 2024 年至 2031 年的預測期內,複合年增長率為 5.2%。

研究的主要發現

增加成像設備的使用

影像設備的使用日益增多,產生了大量需要先進管理解決方案的診斷數據,成為醫療影像管理市場的重要推動力。隨著醫療保健提供者越來越依賴 MRI、CT 掃描、X 光和超音波等影像技術進行準確的診斷和治療計劃,產生的影像數量呈指數級增長。影像資料的激增需要強大的醫學影像管理系統來確保高效的儲存、檢索和分析。這些系統透過快速存取高品質影像並將其無縫整合到電子健康記錄中,促進了簡化的工作流程並提高了診斷的準確性。此外,成像模式的複雜性和解析度不斷提高,需要能夠處理大型資料集和增強影像處理能力的複雜軟體。隨著醫療保健產業向數位轉型邁進,人們越來越重視互通性和資料安全性,進一步推動了綜合影像管理解決方案的採用。這些系統不僅支援法規遵循性,還支援 3D 重建、影像融合和 AI 驅動診斷等高階功能,從而增強臨床決策和患者預後。因此,受成像設備使用率不斷提高以及隨之而來的對高效數據管理解決方案的需求的推動,醫學影像管理市場正在經歷顯著增長。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2024-2031

|

基準年

|

2023

|

歷史性的一年

|

2022(可自訂為 2016 - 2021)

|

定量單位

|

收入(十億美元)

|

涵蓋的領域

|

產品(圖片歸檔與通訊系統 (PACS)、供應商中立檔案 (VNA)、獨立於應用程式的臨床檔案 (AICA)、企業檢視器/通用檢視器)、交付模式(混合、基於 Web/雲端和本地)、專業(外科、腫瘤科、牙科等)、最終用戶(醫院、放射科連鎖店/中心、門診手術中心等)

|

覆蓋國家

|

美國、加拿大、墨西哥、德國、義大利、英國、法國、瑞士、西班牙、俄羅斯、土耳其、比利時、荷蘭、歐洲其他地區、中國、印度、韓國、日本、泰國、澳洲、新加坡、印尼、馬來西亞、菲律賓、亞太其他地區、巴西、阿根廷、南美洲其他地區、沙烏地阿拉伯、阿拉伯聯合大公國、南非、埃及、以色列、中東和非洲其他地區

|

涵蓋的市場參與者

|

Agfa-Gevaert Group(比利時)、FUJIFILM Corporation(日本)、Koninklijke Philips NV(歐洲)、Sectra AB(歐洲)和 GE HealthCare(美國)等。

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深入的專家分析、按地理位置表示的公司生產和產能、分銷商和合作夥伴的網絡佈局、詳細和更新的價格趨勢分析以及供應鏈和需求的缺口分析。

|

細分分析

醫學影像管理市場根據產品、交付模式、專業、最終用戶和分銷管道細分為五個顯著的部分。

- 根據產品,市場細分為影像歸檔和通訊系統 (PACS)、供應商中立檔案 (VNA)、應用程式獨立臨床檔案 (AICA)、企業檢視器/通用檢視器

2024 年,該產品領域的影像存檔和通訊系統 (PACS) 預計將佔據市場主導地位

2024 年,影像存檔和通訊系統 (PACS) 領域預計將佔據市場主導地位,市場份額為 49.04%,因為它們能夠簡化影像儲存、檢索和共享,提高診斷效率和工作流程。

- 根據交付模式,市場細分為混合型、基於網路/雲端型和本地型

2024 年,產品交付模式預計將佔據市場主導地位

到 2024 年,混合型市場預計將佔據市場主導地位,市場份額達到 47.83%,這得益於其對內部部署和基於雲端的解決方案的靈活集成,同時優化了資料安全性和可存取性。

- 根據專業,市場分為外科、腫瘤科、牙科和其他。預計到 2024 年,外科手術領域將佔據主導地位,市佔率達 46.06%

- 根據最終用戶,市場分為醫院、放射科連鎖店/中心、門診手術中心和其他。到 2024 年,醫院部門預計將佔據主導地位,市佔率達到 46.61%

- 根據分銷管道,市場細分為直接招標、第三方管理者和其他。到 2024 年,直接招標領域預計將佔據主導地位,市佔率達到 44.09%

主要參與者

Data Bridge Market Research 將以下公司視為醫學影像管理市場的主要參與者,包括 Agfa-Gevaert Group(比利時)、FUJIFILM Corporation(日本)、Koninklijke Philips NV(歐洲)、Sectra AB(歐洲)和 GE HealthCare(美國)等。

市場開發

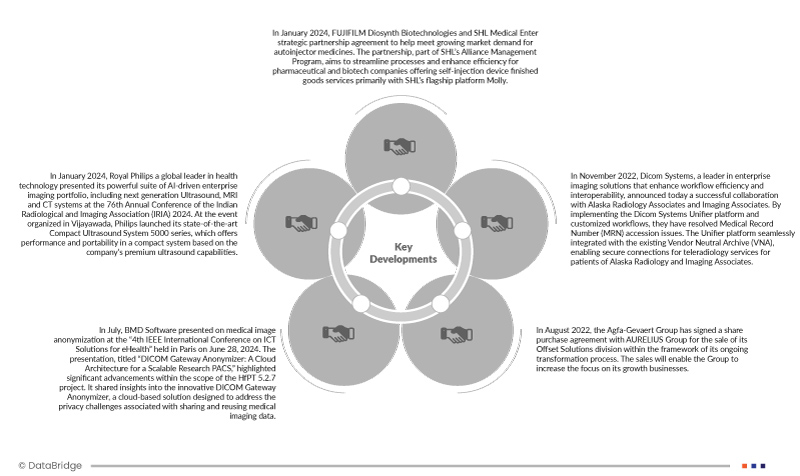

- 2024 年 1 月,FUJIFILM Diosynth Biotechnologies 與 SHL Medical 達成策略合作協議,以協助滿足自動注射器藥物日益增長的市場需求。此次合作是 SHL 聯盟管理計畫的一部分,旨在簡化流程,提高主要透過 SHL 旗艦平台 Molly 提供自我注射設備成品服務的製藥和生物技術公司的效率

- 2024 年 1 月,全球領先的醫療科技公司荷蘭皇家飛利浦在 2024 年印度放射與影像協會 (IRIA) 第 76 屆年會上展示了其強大的人工智慧驅動型企業影像產品組合,包括下一代超音波、MRI 和 CT 系統。在維傑亞瓦達舉辦的此次活動中,飛利浦推出了其最先進的緊湊型超音波系統 5000 系列,該系統基於該公司的高端超音波功能,在緊湊的系統中提供性能和便攜性

- 7 月,BMD Software 在 2024 年 6 月 28 日於巴黎舉行的「第四屆 IEEE 電子健康 ICT 解決方案國際會議」上就醫學影像匿名化進行了演講。演講題為“DICOM 網關匿名器:可擴展研究 PACS 的雲端架構”,重點介紹了 HfPT 5.2.7 專案範圍內的重大進展。它分享了對創新 DICOM 網關匿名器的見解,這是一種基於雲端的解決方案,旨在解決與共享和重複使用醫學影像資料相關的隱私挑戰

- 2022 年 8 月,愛克發吉華集團與 AURELIUS 集團簽署了股份購買協議,在其正在進行的轉型過程中出售其膠印解決方案部門。此次出售將使集團能夠更加專注於其成長業務

區域分析

從地理上看,全球醫學影像管理市場報告涵蓋的國家包括美國、加拿大、墨西哥、德國、義大利、英國、法國、瑞士、西班牙、俄羅斯、土耳其、比利時、荷蘭和歐洲其他地區、中國、印度、韓國、日本、泰國、澳洲、新加坡、印尼、馬來西亞、菲律賓和亞太其他地區、巴西、阿根廷、南美洲其他地區、沙烏地阿拉伯、阿拉伯聯合國、南非其他地區

根據 Data Bridge 市場研究分析:

在 2024 年至 2031 年的預測期內,北美是醫學影像管理市場中占主導地位且成長最快的地區

2024 年,北美預計將憑藉其完善的醫療保健基礎設施、廣泛採用的先進成像技術以及對醫療保健 IT 的大量投資佔據市場主導地位。該地區強大的監管框架和對高效診斷工具的高需求也有助於其佔據市場領先地位。

由於美國擁有高度發展的醫療保健體系、廣泛採用先進的影像技術以及在醫療保健 IT 和數位健康計劃方面的大量投資,預計它將在北美地區佔據主導地位。此外,領先的市場參與者、強大的監管環境以及透過高效的診斷工具改善患者治療結果的重點進一步鞏固了美國在該市場的主導地位。

有關全球醫學影像管理市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-medical-image-management-market